Случаи, когда необходим акт формы Т-73

Бывают ситуации, когда требуется выполнить какую-либо одноразовую работу, а в числе сотрудников компании нужных специалистов нет. Так как работа одноразовая, выполнение этих работ на постоянной основе организации не требуется.

Например, организации нужно подготовить документы для последующей передачи в архив. В такой ситуации подойдет работник даже без определенного образования и классификации, а на работу понадобится максимум месяц. В некоторых ситуациях требуется сделать дизайнерский проект. Такая работа займет всего несколько дней.

В таких случаях работодатели заключают с сотрудниками срочные трудовые договора. Подробнее об основаниях для заключения срочного рабочего контракта читайте в статье.

После того, как работа полностью выполнена, оформляется первичный документ. Именно на основании этого документа производится оплата.

Если формы Т-73 у организации нет, она может использовать форму Т-55.

Унифицированная форма № Т-73

Оформление СТД производится предприятиями не во всех случаях приема персонала, а только при наличии оснований по стат. 59 ТК.

К примеру, необходимость во временном специалисте может возникнуть при краткосрочном отсутствии основного работника, во время направления сотрудника за границу, при появлении у работодателя практикантов, стажеров и т.д. По нормам стат.

79 СТД должен быть заключен на определенный срок, но не более 5 лет. Если же не указать срок действия контракта, сделка автоматически признается бессрочной.

Когда в компанию принят специалист не на постоянной основе, а для выполнения определенной работы в соответствии с заключенным СТД и по основаниям из стат .79 ТК, работодателю следует надлежащим образом оформить прием выполненных работ.

Конкретную процедуру приемки нужно прописать отдельным условием в заключенном договоре. Форма соответствующего документа, акта выполненных работ формы Т-73, утверждена на федеральном уровне в Постановлении Госкомстата России № 1 от 05.01.

04 г.

Обратите внимание! Согласно особым указаниям к применению этого нормативного акта каждое предприятие вправе, но не обязано использовать унифицированные формы документации по Постановлению № 1. Работодатель может самостоятельно разработать бланки, но с обязательным отражением всех обязательных реквизитов.

Рекомендации при составлении формы Т-73

Следовательно, мы выяснили, что при приемке работ по срочному трудовому договору, заключенному на время выполнения определенной работы, стороны должны подписать акт ф. Т-73.

Как правильно составляется этот документ? Прежде всего, в самом СТД участники трудовых взаимоотношений должны предусмотреть, в какой момент принимается работа – единовременно или поэтапно.

Если работодатель используется форму, разработанную самостоятельно, руководителю необходимо утвердить бланки применяемых документов в приказе.

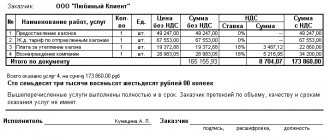

В акте отражаются данные о характере работ, общей стоимости, ответственном специалисте, № и дате СТД, объемах и качестве полученных результатов. Заполнение формы выполняется уполномоченным должностным лицом компании, утверждение – руководителем, а расчет оплаты – бухгалтером. Составляется документ в 2 экземплярах, по одному – для каждой из заинтересованных сторон.

Срочный трудовой договор

Порядок заполнения формы Т-73:

- Шапка – здесь приводятся точное наименование компании-работодателя, при наличии структурного подразделения, а также основные коды: ОКПО, ОКВЭД. Отдельно указывается дата и № заключенного с сотрудником СТД, а также период его действия.

- № и дата акта – вносятся хронологические данные. Утверждение документа выполняется руководителем компании.

- Сведения о работнике – здесь дублируется информация о СТД и привлеченном для исполнения работ физлице.

- Табличная часть – здесь приводятся сведения по перечню исполненных работ и их стоимости, отображаются выданные ранее авансы, делается расчет доплаты или переплаты.

- Сведения о работе – здесь указывается, на какой объем сделана работа, какому качеству/уровню соответствует, точно приписывается стоимость.

- Сдача-приемка – выполненные работы подтверждаются личными подписями сторон. В конце документ утверждается ответственными лицами – руководителем и главбухом работодателя.

Чтобы избежать проблем с проверяющими, включая ответственность и взыскания за некорректно составленные кадровые документы, рекомендуется прописать в условиях срочного трудового договора ссылку на ф. Т-73 при приемке работ у исполнителя.

Сам бланк лучше согласовать еще на этапе подписания СТД, чтобы в будущем у работодателя не возникло недоразумений со специалистом. Обычно заполнение формы не вызывает вопросов, а практический образец поможет наглядно разобраться в нюансах отражения всей информации.

Если исполнитель производит различные работы, нужно вносить информацию отдельно, с разбивкой по их видам. Это позволит точно рассчитать сумму вознаграждения физлицу и обосновать произведенные расходы работодателю в целях налогообложения.

Обратите внимание! Для расчета суммы вознаграждения рекомендуется применять расчетный листок, составленный в произвольной форме или рекомендуемой для вычисления отпускных выплат.

Бланк и образец акта о приеме работ формы Т-73 – скачать здесь:

(Бланк) Форма Т-73

(Образец заполнения) Форма Т-73

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: //raszp.ru/priem-na-rabotu/opisanie-i-primenenie-formy-t-73.html

Описание акта

Акт может использоваться как по отношению к рабочему договору, так и по отношению к гражданско-правовому договору. Также он может оформляться для поэтапного расчета или для окончательного.

В акте должны содержаться:

- Описание выполняемых работ;

- Стоимость работ;

- Сумма, которую нужно заплатить сотруднику;

- Отзыв о том, насколько качественно были выполнены работы;

- Отзыв об объеме работ и их уровне.

Вся эта информация вносится в акт, ссылаясь на трудовой договор, который две стороны заключили между собой.

Эта форма является основанием для оплаты за произведенные работы.

Акт распространяется на все компании, независимо от их организационной формы и осуществляемой деятельности. Исключение составляют только бюджетные организации.

Заполняет акт сотрудник, который несет ответственность за проверку выполненных работ, утверждает его руководитель компании или уполномоченное на то лицо. Затем он передается в бухгалтерию для расчетов с временным работником.

Из всего вышеперечисленного можно сделать вывод, что форма Т-73 акт выполненных работ – это первичный документ для оплаты по срочным рабочим договорам и отражения этих расходов в бухгалтерском учете.

С января 2013 года формы первичных документов для учета использовать не обязательно. Однако, первичные документы, установленные уполномоченными на то органами, являются обязательными к заполнению до сих пор. К примеру, такими документами являются кассовые документы.

В каких случаях нужен данный документ

В некоторых ситуациях компания не располагает собственными сотрудниками должной квалификации для выполнения определенной одноразовой работы или же попросту не хватает рабочих рук для завершения некоего проекта в установленный срок.

Пополнение штата новыми работниками ради этого не имеет смысла, поскольку в дальнейшим им придется регулярно выплачивать зарплату, тогда как полноценно загруженными они не будут.

Подобные ситуации могут возникнуть при необходимости проведения неких ремонтно-строительных и реставрационных работ, дизайнерских, сельскохозяйственных и многих других. Выход как правило, находится за счет заключения между работодателем и сторонними работниками срочных трудовых договоров.

После того, как завершено выполнение работы, осуществляется оформление вышеупомянутого первичного документа, то есть акта, на базе которого и производятся все расчеты и выплата причитающейся зарплаты.

Если предприятие не располагает предусмотренной для подобных случаев формой Т-73, то допускается законодательством использование формы Т-55.

Акт приема-передачи здания (форма ОС-1а) – это документ, на основании которого производится передача недвижимого объекта основных средств от одного владельца другому. формы Т-60 можно здесь.

Содержание акта

Применение акта возможно как в случае сотрудничества работодателя с работниками по трудовым договорам, так и гражданско-правовым. Предусматривается оформление акта не только для финального расчета после завершения всех работ, но и для поэтапного.

Бланк данного документа заполняется с обязательным внесением следующих сведений:

- описания нюансов реализуемых работ;

- предусмотренной договором их стоимости;

- общей суммы, предусмотренной к выплате работнику;

- отзывов относительного того, насколько качественно были проведены работы, в каком объеме и на каком уровне.

Внесение всей этой информации в акт осуществляется со ссылкой на ранее заключенный между сторонами договор. Заполненная форма служит главным основанием для произведения оплаты за реализованные работы.

Данный акт входит в категорию первичной документации, использование которой с 2013 года для учета является необязательным. Тем не менее, те первичные документы, которые были установлены имеющими соответствующие полномочия органами, как и ранее, должны заполняться в обязательном порядке.

Образец заполнения формы Т-73

Заполняем форму

Как и все остальные формы, нашу начинают заполнять с шапки. В ней нужно указать такую информацию:

- название компании или предприятия;

- структурное подразделение;

- ОКВЭД;

- ОКПО;

- реквизиты трудового договора (дату составления и номер);

- срок действия этого договора;

- номер и дату составления заполняемого акта;

- отчетный период.

Далее в основной части указывают ФИО работника, сроки и реквизиты договора. Затем располагается таблица, куда вносят такие данные:

- Номер по порядку.

- Наименование работы.

- Сумму за работу.

В конце таблицы подводят итог суммы по всем работам, сделанным сотрудником, указывают сумму аванса и ту, которая должна быть выплачена.

Затем пишут небольшое заключение о качестве, объеме и уровне выполнения работ и указывают сумму прописью.

В конце документа ставят свои подписи: работник, сотрудник, принимающий работу, руководитель структурного подразделения и главный бухгалтер. После этого документ утверждает руководитель компании.

После того как акт будет заполнен и работник получит деньги, руководство должно издать приказ о прекращении действия договора.

Расходный кассовый ордер (форма КО-2) в 2021 году

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2016). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»

:

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет

50.1 – «касса»

).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:

«Выдача материальной помощи»

или

«Сдача денег в банк»

и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации

(должность, подпись и расшифровка подписи) и

главного бухгалтера

(подпись и расшифровка подписи).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывают получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.