Бланк 6-НДФЛ за 4 квартал 2021 года утвержден приказом, изданным ФНС 14.10.2015 г. под № ММВ-7-11/[email protected] с учетом изменений от 17.01.2018. Документ разделен на 3 блока:

- информация о налоговом агенте – предприятии, ИП, сдающем отчет (данные вводятся на титульной странице);

- раздел 1 посвящен совокупным показателям за период с начала года (в данном случае за год), в него заносятся и начисления последнего отчетного месяца, выплата по которым будет произведена в следующем отчетном интервале;

- раздел 2, отражающий данные по каждому месяцу последнего квартала.

Отчетная форма предусматривает отражение дат начисления и выплаты дохода. Рассчитывается заработная плата последним днем каждого месяца (для целей составления отчетности не имеет значения – выходной этот день или рабочий), а выдается она уже по факту в этот же день или в следующем месяце (п. 2 ст. 223 НК РФ). Уплатить НДФЛ работодатель может в день выплаты заработка персоналу или на следующий рабочий день (п. 6 ст. 226 НК РФ).

Сдаем 6-НФДЛ за 4 квартал 2021 года

В бланке 6-НДФЛ компании и ИП-работодатели указывают выплаченный физлицам в течение года доход нарастающим итогом.

В порядке заполнения 6-НДФЛ предусмотрено отражение трех дат и соответствующих им сумм:

- дата, когда доход начислили — заключительный день в месяце;

- дата, когда доход выплатили — устанавливается работодателем с учетом ст. 223 НК РФ;

- дата, когда с дохода удержали налог — следующий за выплатой день (п. 6 ст. 226 НК РФ).

Специфика 6-НДФЛ за 4 квартал 2021 года кроется в отражении выплаты заработка за декабрь.

Если заработок в декабре 2021 года физлица получили 29 числа, то декабрьские начисления указываются в первом разделе 6-НДФЛ за год, а во второй раздел отчета не попадут. Это связано с тем, что дата уплаты налога — это первый рабочий день в январе, то есть следующий отчетный период. Поэтому доход за декабрь переходит во второй раздел 6-НДФЛ, представляемом в 2021 году за 1 квартал.

В случае выплаты дохода 28 декабря 2021 года налог перечисляется до 29 декабря, поэтому информация о выплате указывается в обоих разделах 6-НДФЛ за 2021 год.

Выплата декабрьских начислений в 2021 году, в январе, в форме 6-НДФЛ за 2021 год отразится только в виде начисленного налога, удержанный налог попадет в первый отчет по налогу 2021 года, а в годовом 6-НДФЛ в строку 070 1 раздела и во 2 разделе не будет указан.

За 2021 год срок подачи 6-НДФЛ — по 1 апреля 2021 года. Действительный бланк отчета 6-НДФЛ за 2021 год смотрите на сайте ФНС.

6-НДФЛ представляется в налоговую службу по итогам отчетного квартала 4 раза в год в срок, прописанный в НК РФ.

dekabr.jpg

Вариант второй

Как оформить 6-НДФЛ (4 квартал), если выплата декабрьских доходов была произведена в январе следующего года:

- титульный лист и раздел 2 будут идентичны варианту из предыдущего примера;

- при заполнении раздела 1 данные о декабрьских заработках наемного персонала войдут в строки 020 и 040 (начисленный доход и налог), но не найдут отражения в графе 070, так как выплата была произведена в следующем отчетном интервале, значит, декабрьский налог по факту не является удержанным в 2021 году.

Выплата декабрьской зарплаты в январе 2021 года предполагает, что расшифровка за декабрь будет включена в отчет за 1 квартал 2019 года в раздел 2 в следующем виде:

- строка 100 – 31.12.2018;

- строка 110 – 09.01.2019 г. (дата выплаты зарплаты);

- строка 120 – 10.01.2019 (крайний срок погашения обязательств перед бюджетом).

Все сроки подачи 6-НДФЛ на 2021 год

Согласно ст. 230 НК РФ крайний срок для подачи 6-НДФЛ — последний день в месяце, идущем после отчетного квартала. Принимая в расчет выходные и праздники, эти сроки в 2021 году выпадают на следующие дни:

- 1 апреля — годовая 6-НДФЛ по 2021 г.;

- 30 апреля — отчет по 1 кварталу;

- 31 июля — отчет по полугодию;

- 31 октября — отчет по 9 месяцам.

Отчитайтесь по 6-НДФЛ через интернет

Контур.Экстерн поможет заполнить форму, проверит на ошибки и передаст в налоговую.

Отправить заявку

Порядок заполнения отчета

Правила по заполнению 6-НДФЛ прописаны в Приказе ФНС от 14.10.2015 г. № ММВ-7-11/[email protected] По тому приказу бланк отчета разделен на два раздела.

В первый раздел входят строки с 010 по 090, в которых указываются:

- 010 — налоговая ставка;

- 020 — доход, начисленный физлицам в течение года нарастающим итогом;

- 025 — доход в виде дивидендов, начисленный физлицам в течение года нарастающим итогом;

- 030 — налоговые вычеты, снижающие налогооблагаемый доход в течение года;

- 040 — налог, начисленный на доходы физлиц в течение года нарастающим итогом;

- 045 — налог, начисленный на доходы физлиц в виде дивидендов в течение года нарастающим итогом;

- 050 — авансовые платежи, уменьшающие начисленный налог в течение года;

- 060 — количество физлиц, доход которых облагается НДФЛ;

- 070 — налог, который удержали у физлиц в течение года нарастающим итогом;

- 080 — налог, который в течение года у физлиц не удержали, также нарастающим итогом;

- 090 — налог, который по ст. 231 НК РФ налоговый агент вернул налогоплательщикам.

Во втором разделе информация указана не нарастающим итогом, а за конкретный отчетный период. Во втором разделе к заполнению указаны строки 100 — 150:

- 100 — дата, когда был получен доход, занесенный в строку 130;

- 110 — дата, когда налог был удержан с доходов строки 130;

- 120 — заключительный день по перечислению налога;

- 130 — сумма доходов по 100 строке на указанную дату;

- 150 — величина удержанного налога на дату по 110 строке.

Отметим, что по строке 130 указывается доход в полном объеме без учета вычетов и налогов. Отражение дохода за минусом вычетов и налогов влечет штраф 500 руб. за подачу недостоверных сведений.

Как заполнить расчет за 2021 год?

Отчет 6-НДФЛ заполняется обобщенно на всех работников организации, в отношении которых организация или ИП выступает налоговым агентом по налогу на доходы физических лиц.

Данные приводятся на основе налоговых регистров нарастающим итогом с начала года — за три, шесть, девять и двенадцать месяцев.

По итогам 2021 года форму 6-НДФЛ нужно подать в ФНС до 1 марта 2021 включительно. В расчете следует привести в первом разделе сведения за календарный год, а также во втором разделе данные за последний 4 квартал (октябрь, ноябрь, декабрь).

Состав бланка 6-НДФЛ:

- титульный лист;

- раздел 1;

- раздел 2.

Порядок заполнения данного отчета можно посмотреть здесь.

Общие требования по заполнению:

- обязательное отсутствие ошибок и исправлений;

- наличие номера страницы на каждом заполненном листе;

- присутствие подписи и даты на каждой заполненной странице;

- односторонняя печать документа;

- организация и обособленные подразделения сдают расчет по месту нахождения;

- ИП сдают по месту жительства.

Титульный лист

Первая страница расчета 6-НДФЛ — это титульный лист, который содержит общие сведения о налоговом агенте, подаваемом отчете.

Заполнить нужно следующие поля:

- ИНН/КПП — вверху страницы прописываются реквизиты налогового агента, для ИП только ИНН;

- номер корректоровки — 00 для первой подачи, при уточнении и изменении — номер корректировки, начиная с 01;

- период представления — 34 для подачи за календарный год;

- налоговый период — год 2020;

- налоговый орган — код отделения ФНС, куда сдается расчет;

- по месту нахождения — код из Приложения 2 к Порядку заполнения 6-НДФЛ — 214 для организаций, сдающих расчет по месту нахождения; 120 — по месту жительства ИП;

- налоговый агент — полное наименование юридического лица или ФИО предпринимателя;

- форма реорганизации, ликвидации, ИНН/КПП реорганизованно организации — заполняется только при проведении указанных мероприятий;

- ОКТМО — код территориального нахождения налогового агента;

- телефон — номер для связи;

- достоверность — отчет может подписать руководитель (сам ИП), в этом случае ставится 1, подпись директора (или ИП), дата; может подписать представитель, в этом случае ставится цифра 2, пишется ФИО доверенного лица, реквизиты доверенности и подпись представителя.

Пример заполнения титульного листа 6-НДФЛ за 4 квартал 2021:

Раздел 1

В первом разделе формы 6-НДФЛ приводятся обобщенные данные по всем сотрудникам за календарный год (с января по декабрь 2020 года).

Построчное заполнение:

- 010 — налоговая ставка, в отношении зарплаты резидентов РФ это 13%;

- 020 — начисленный за год налогооблагаемый доход по всем сотрудникам, дата начисления которого вошла в период с 01.01.2020 по 31.12.2020 (до налогообложения, без учета дивидендов);

- 025 — начисленные дивиденды, если налоговый агент их начислял кому-то из работников в 2021 году;

- 030 — вычеты, предоставленные работникам за календарный 2020 год (стандартные, социальные, имущественные);

- 040 — исчисленный налог с дохода из стр. 020 с учетом вычетов = стр. 010 * (стр. 020 — стр. 030);

- 045 — налог, рассчитанный с дивидендов из стр. 025 = стр. 010 * стр. 025;

- 050 — поле заполняется в отношении иностранных работников на патенте — указывается сумма авансов за 2021 год, уплаченных такими сотрудниками самостоятельно за себя;

- 060 — число работников, в отношении которых организация (или ИП) выступила в качестве налогового агента;

- 070 — удержанный фактически налог (важно помнить, что удерживается НДФЛ при выплате дохода работнику);

- 080 — не удержанный за 2021 год налог в силу различных причин;

- 090 — возвращенный налог за 2021 год в соответствии с п. 231 НК РФ.

Доход из январь 2021 и 2020

Строки 040 и 070 — в первой указывается исчисленный НДФЛ, во второй удержанный. Показатели могут отличаться в связи с разными дата исчисления и удержания.

При заполнении расчета за 2021 год, налог с заработной платы за декабрь 2021 считается в декабре 2021, а удерживает обычно уже в январе 2021 при выплате зарплаты, значит, данный НДФЛ не включается в строку 040 и входит в строку 070.

Аналогично — налог за декабрь 2021 считается в декабре, а удерживается уже в январе 2021 при выдаче зарплаты сотрудникам. Значит, данный налог войдет в строку 040 и не попадет в строку 070.

Вывод: при заполнении 6-НДФЛ за 2021 год — в строку 040 войдет НДФЛ, рассчитанный с дохода, начисленного в период с января по декабрь 2021, в строку 070 войдет НДФЛ, удержанный с дохода, выплаченного в период с января по декабрь 2020.

Пример заполнения раздела 1 6-НДФЛ за 2020 год:

Раздел 2

Во втором разделе 6-НДФЛ, заполняемой за 2021 год, отражаются данные за 4 квартал (за октябрь, ноябрь, декабрь 2020).

Здесь важно правильно указать:

- дату фактического получения дохода — для заработной платы и ежемесячный премий — последнее число месяца; для разовых, годовых, квартальных премий, отпускных, больничных, материальной помощи, дивидендов, выплат по договорам ГПХ — день фактической выдачи работнику;

- дату удержания налога — день, когда фактически выдается доход работникам;

- дату уплаты налога — совпадает с днем удержания или следующий день.

Таким образом отдельно группируется доход в виде заработной платы и ежемесячных премий, для которых действует единая дата фактического получения, и отдельно группируются все прочие выплаты.

Зарплата за сентябрь 2020

Здесь важно обратить внимание на заработную плату за сентябрь 2020 — несмотря на то, что для нее дата фактического получения приходится на 30.09.2020 (то есть не попадает в 4 квартал), ее все равно нужно включить в расчет за год первой строкой, так как налог с нее будет уже удержан и уплачен в 4 квартале.

Зарплата за декабрь 2020

Что касается зарплаты за декабрь 2021, то датой его фактического получения является 31.12.2020 (то есть входит в 4 квартал), но удерживаться и перечисляться налог уже будет в январе 2021 года, а значит, этот доход в расчет за год включать не нужно.

За 4 квартал 2021 года раздел 2 формы 6-НДФЛ заполняется следующим образом:

Как отразить в 6-НДФЛ алименты

Алименты — это один из видов вычетов, которые вызывают вопросы при заполнении 6-НДФЛ.

Вопрос правильного отражения алиментов в бланке 6-НДФЛ касается строк 020 и 130. Согласно правилам заполнения отчета в строку 020 записывается начисленный физлицу доход в полном объеме с начала года, а по строке 130 — доход налогоплательщика за отчетный период без удержания налога или предоставленных вычетов.

Статьей 210 НК РФ установлено, что алименты не уменьшают базу по подоходному налогу. Налог удерживается из полного дохода физлица, а уже после удержания налога определяется сумма алиментов, и работник получает выплату за минусом НДФЛ и алиментов.

Таким образом, фактически алименты не влияют на начисленный физлицу доход, поэтому не отражаются в 6-НДФЛ.

Пример заполнения формы 6-НДФЛ

Бланк 6-НДФЛ включает два листа: титульный и лист с показателями доходов и налогов, поделенный на два раздела. Как построчно заполнить 6-НДФЛ, расскажем далее.

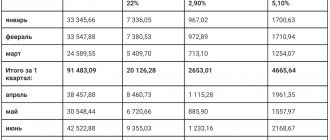

Пример. В 7 сотрудников, которым ежемесячно в течение 4 квартала 2018 года начислялась зарплата в общей сумме 245 тыс. руб., в том числе оклад М.С. Конюхова — 37 тыс. руб., из которых удерживаются алименты на ребенка — 25%. Заявление на вычет М.С. Конюхов не писал. В декабре 2021 года работники ООО «Золотце» получили зарплату 29 числа.

Перед отражением перечисленных операций в годовом бланке 6-НДФЛ, заполним титульный лист, который содержит обязательную информацию о компании.

Заполним 1 раздел отчета:

020 — доход, начисленный физлицам за полный 2021 год — 2 940 тыс. руб. Начисление зарплаты происходит в последний день месяца, потому декабрьские начисления также учитывается в этом показателе;

025 — в налоговом периоде дивиденды не начислялись, потому в строке ставим прочерк;

030 — М.С. Конюхов заявление на получение вычета на ребенка не писал, другим сотрудникам также налоговые вычеты не предоставлялись, поэтому в строке 030 6-НДФЛ, как и в годовой справке 2-НДФЛ по коду 126 на М.С. Конюхова, ставятся прочерки;

040 — исчисленный за 2021 год подоходный налог, с учетом зарплаты за декабрь — 382,2 тыс. руб.;

045 — дивиденды не начислялись, значит, налог удерживать не с чего, ставим прочерк;

050 — авансовый платеж не производился — прочерк;

060 — число физлиц, которым в течение года ООО «Золотце» начисляло доход — 7 человек;

070 — удержанная сумма налога за год. Налог с декабрьской зарплаты включен в этот показатель, потому что доход был выплачен в декабре;

080 — налоговый агент полностью удержал налог, ставим прочерк;

090 — в налоговом периоде компания не возвращала налог — прочерк.

Заполненный образец первого раздела 6-НДФЛ представлен ниже.

Далее рассмотрим порядок заполнения 2 раздела бланка.

Здесь указываются суммы только за отчетный период, в нашем случае — за последний квартал 2021 года. Декабрьская зарплата выдана последним рабочим днем месяца, а уплата подоходного налога выпадает на 09.01.2019. Поэтому декабрьские начисления во втором разделе 6-НДФЛ по итогам 2021 года не отразятся, а попадут в первый отчет по НДФЛ в 2021 году. Так как за сентябрь — ноябрь 2021 года размеры начислений были равными, то в строках 130 — 140 отразятся одинаковые суммы.

В 2021 году в последнем отчетном периоде у М.С. Конюхова удерживали алименты. Однако подобные вычеты не снижают базу по НДФЛ, поэтому во втором разделе первого в 2021 году 6-НДФЛ отразится вся начисленная работникам сумма за декабрь 2018 года:

Подать 6-НДФЛ за год нужно в срок до 01.04.2019. Компаниям со штатной численностью до 25 человек, как ООО «Золотце», разрешено сдавать отчет в бумажном виде.

Новая форма Расчета 6-НДФЛ в 2021 году

Дата публикации: 13.01.2021 10:48

УФНС России по Республике Адыгея (далее – Управление) доводит до сведения налогоплательщиков, являющихся налоговыми агентами в связи с выплатами доходов физическим лицам, что Приказом ФНС России от 15.10.2020 №ЕД-7-11/[email protected] утверждена новая форма Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом формы 6-НДФЛ, порядок её заполнения и представления, а также формат представления Расчета.

Внимание! Расчет 6-НДФЛ за 2021 год будет сдаваться по старой форме, а с отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме.

При представлении годового Расчета 6-НДФЛ за 2021 год нужно будет сдавать справку о доходах и суммах налога физлица (сейчас это 2-НДФЛ). В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам.

Новый Расчет 6-НДФЛ состоит:

— из титульного листа;

— раздела 1 «Данные об обязательствах налогового агента»;

— раздела 2 «Расчет исчисленных, удержанных и перечисленных суммах НДФЛ»;

— приложения N 1 «Справка о доходах и суммах налогов физлица».

В титульном листе изменили названия полей:

— «Отчетный период (код)» — вместо «Период представления (код)»;

— «Календарный год» — вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая установлен код 9.

Управление акцентирует внимание налогоплательщиков, что в новом Расчете 6-НДФЛ разделы 1 и поменялись местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию. Просим налогоплательщиков быть внимательными при заполнении Расчета, так как нередки случаи, когда вместо количества физических лиц, получивших доход, указывается сумма начисленного дохода, что приводит к искажению сведений, указанных в отчете и может повлечь штрафные санкции.

Из новшеств можно выделить следующие:

— в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

— в обобщенных показателях необходимо указывать суммы дохода, начисленных по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

— в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

— отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

В завершение напоминаем сроки представления Расчета 6-НДФЛ:

01.03.2021 – срок представления годового Расчета 6-НДФЛ за 2020г. (представляется по старой форме);

30.04.2021 — срок представления Расчета 6-НДФЛ за 1 квартал 2021г. (представляется по новой форме);

30.07.2021 — срок представления Расчета 6-НДФЛ за 1 полугодие 2021г.;

01.11.2021 — срок представления Расчета 6-НДФЛ за 9 месяцев 2021г. (30.10 – выходной);

01.03.2022 — срок представления Расчета 6-НДФЛ за 2021г. (представляется вместе с приложением N 1 «Справка о доходах и суммах налогов физлица»).