Как правильно заполнять форму РСВ-2 ПФР для КФХ

- В колонке 2 прописываются построчно ФИО сотрудников. Данные должны полностью соответствовать паспортным. Искажения, опечатки не допускаются.

- В третьей графе вносится номер СНИЛС работника.

- В столбце 4 показываются годы рождения всех членов КФХ.

- Колонки 5 и 6 заполняются по данным заявления работника о вступлении в крестьянское хозяйство. Проставляется дата начала и завершения работы. Если человек состоял в КФХ в течение всего года, в поля вносятся даты отчётного периода.

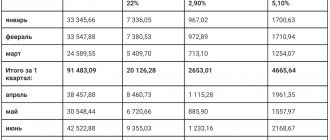

- В колонках 7 и 8 показываются суммы взносов, рассчитанных для уплаты в ПФР и ФФОМС.

- Строка «Итого» суммирует все данные о величине отчислений.

Одним из таких документов является расчёт начисленных и уплаченных взносов в ПФР и ФФОМС, составляемый по форме РСВ-2. Отчёт представляет собой заполненный в установленном порядке бланк, содержащий сведения о предприятии, расчёт взносов в ПФР и перечислений в ФФОМС. Заверяется подписью главы и печатью организации.

Бланк рсв 2 за 2021 год для кфх

При этом перечень необходимой документации может иметь определенные отличия в зависимости от вида хозяйственной деятельности субъекта.СодержаниеФорма РСВ-2 – разработана для учета вычитанных и уплаченных сборов по обязательному страхованию в ПФР, а также по медстрахованию в Федеральный фонд.Предназначена она для выполнения отчетности руководителями крестьянско-фермерских хозяйств и представляет собой бланк, заверенный их росписью и печатью предприятия, включающий в себя расчетные формулы и требующиеся сведения.Важно: с появлением новой формы произошли изменения в перечне лиц, имеющих допуск к ее формированию, дате сдачи и варианте составления.Когда применяется новая форма расчёта РСВ-2 ПФР – смотрите в этом видео:Расчет новой формы

За отчетные периоды первый квартал, полугодие, девять месяцев календарного года в расчете указывается код места представления «120». При этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физических лиц) на наемных работников, а за год в Расчете указывается код места представления «124» и заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физических лиц) на наемных работников, а также раздел 2 и приложение 1 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Отчеты для кфх без работников и сроки сдачи 2019 год

- в течение 5 дней по окончании месяца, когда доход по ОСН получен впервые;

- при увеличении или уменьшении дохода на 50% и более в сравнении с отраженным в ранее представленной декларации 3-НДФЛ или форме 4-НДФЛ.

Так, в соответствии с приказом Росстата от 09.06.2015 № 263 все ИП были обязаны предоставить в ведомство отчетность по форме № 1-предприниматель — до 01.04.2016 года. Данный приказ был издан в соответствии с положениями п. 2 ст. 5

Рсв для кфх за 2021

— осуществляют выплаты наемным работникам, то ими представляется РСВ в налоговый орган по месту учета, в сроки установленные для плательщиков-работодателей, — не позднее 30-го числа месяца, следующего за расчетным (отчетным периодом), то за отчетные периоды первый квартал, полугодие, девять месяцев календарного года в Расчете указывается код места представления «120», при этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физлиц) на наемных работников, а за расчетный период календарный год в Расчете указывается код места представления «124», при этом заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физлиц) на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физлиц) – на членов КФХ, включая главу.

- сумма страховых взносов на пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется как произведение фиксированного взноса на количество членов в КФХ, включая главу.

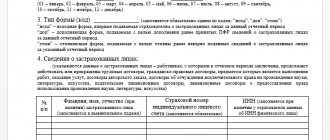

Раздел 3: персонифицированные сведения о каждом работнике

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3

По строке 010 первичного расчета по страховым взносам за 1 квартал 2021 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

Подраздел 3.1: кто получал доход

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

| Строки подраздела 3.1 Заполнение | Заполнение |

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2: выплаты и пенсионные взносы

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

| Графы подраздела | 3.2.1 Заполнение |

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2021 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2021 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину — 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение — 876 000 рублей. |

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

Форма РСВ за 3 квартал 2021 года: новый или старый бланк

Главным доводом в пользу отмены штрафов и пени за просрочку оплаты страховых взносов явилось то, что страховые взносы, которые необходимо уплачивать ежемесячно, выступают как платежи авансового типа. Но согласно законодательству, уплатить все страховые платежи страхователь обязан за год. При несвоевременной оплате авансовых платежей начисление пени и штрафов не производится. В связи с этим Верховным судом было определено, что нарушения закона при несвоевременной оплате взносов нет. Следовательно, привлекать страхователей к ответственности нельзя. Конечная дата оплаты всех взносов приходится на последний день расчетного года. Значит, в полном объеме взносы рассчитанные в 2021 году, должны быть уплачены до 31.12.2019.

Рекомендуем прочесть: Http Dgi Mos Ru Housing Regcitizensinfo Poryadkovyy Nomer V Ocheredi

В целом отчет заполняется нарастающим итогом с начала года, поэтому корректнее говорить «расчет по страховым взносам за девять месяцев». Сведения только за третий квартал будут представлены в 3-м разделе отчета.

Итоги

Единый расчет по страховым взносам 2020-2021 годов только кажется объемным. На самом деле часть листов основная масса страхователей не заполняет. Новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1000 руб.

О том, как уточнить ЕРСВ, читайте здесь.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

РСВ: сроки сдачи в 2021 году новая таблица

РСВ (расчет по страховым взносам) – это налоговая отчетность фирм и предпринимателей о суммах вознаграждений физлицам, облагаемых взносами на ОПС, ОМС и на ОСС по больничным и материнству. Также в форме РСВ отражается информация о начисленных суммах обязательных платежей и размерах перечислений в бюджет.

По РСВ сроки сдачи в 2021 году единые – не позднее 30-го дня месяца, следующего после окончания каждого из периодов – 1-го квартала, полугодия, 9-ти месяцев и полного года. Эти даты не совпадают с крайними датами перечисления платежей. В отличие от отчетов, которые сдаются поквартально, вносить платежи фирмам и предпринимателям приходится ежемесячно, к 15-му дню следующего месяца.

Уплата взносов в неполном календарном периоде

При ведении деятельности в течение неполного периода после регистрации или в году исключения из реестра размер взносов определяется из расчета месяцев и дней неполного периода.

Пример расчета в частично отработанном году

КФХ зарегистрировано как ИП 26.09.2017. В году открытия в составе хозяйства состоял глава, других членов или наемных работников не имелось. За отчетный период КФХ должен оплатить взносы:

- На ОПС за октябрь-декабрь 2021: С1 = 23 400 / 12 х 3 = 5 850 рублей;

- На ОПС за сентябрь 2021: С2 = 23 400 / 12 / 30 х 5 = 325 рублей;

- На ОМС за октябрь-декабрь 2021: С3 = 4 590 / 12 х 3 = 1147,5 рублей;

- На ОМС за сентябрь 2021: С4 = 4 590 / 12 / 30 х 5 = 63,75 рублей.

Величина фиксированных взносов меняется ежегодно. На величину взносов не отражается изменение суммы, принятые в течение года. При увеличении суммы МРОТ величина фиксированного взноса с начала года не меняется. Новый МРОТ будет действовать для проведения расчетов только с января следующего года.

Как главе КФХ отчитаться по взносам за 2017 год

Если в КФХ осуществляют выплаты наемным работникам, то РСВ представляется в налоговую инспекцию по месту учета не позднее 30-го числа месяца, следующего за отчетным периодом (первый квартал, полугодие, девять месяцев календарного года). В расчете указывается код места представления «120», при этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физлиц) на наемных работников.

В соответствии со статьей 419 НК РФ если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, он исчисляет и уплачивает страховые взносы по каждому основанию.

Налоги и взносы, которые уплачивает КФХ

Если КФХ прошло регистрацию в качестве юридического лица, оно может использовать в своей деятельности:

- ЕСХН;

- ОСН;

- УСН.

Это четко регламентировано НК РФ.

Итак, если система налогообложения классическая, то нужно уплачивать:

- Если есть в собственности облагаемые объекты, то имущественный налог;

- Налог на землю, если имеются объекты, подлежащие налогообложению;

- Налог на транспорт (если таковой имеется);

- НДС;

- НДФЛ, если с момента регистрации прошло более 5 лет.

При применении «упрощенки» никаких специфических моментов нет. Все рассчитывается по общей схеме.

Если вы применяете ЕСХН, платежи вносите в стандартном порядке.

В той ситуации, когда КФХ не регистрировалось в качестве юрлица, означает, что глава КФХ – предприниматель. Тогда в своей деятельности он может применять аналогичные системы налогообложения.

Рсв для кфх за 2021

Но нужно не только сдать отчет, необходимо правильно его составить. Как в 2021 году оформляется РСВ-2? РСВ-2 направляется в Пенсионный фонд в качестве расчетного документа по начисленным и выплаченным пенсионным взносам и выплатам на обязательное медстрахование.

Этот отчет относится к перечню обязательной отчетности и не предоставление его ведет к применению штрафных санкций. За несвоевременную сдачу отчета начисляется штраф величиной в пять процентов от суммы взносов, начисленных за последних три месяца расчетного периода. Причем учитывается всякий месяц просрочки, включая и неполный.

Ответственность за непредставление

Если расчет не будет предоставлен вовремя, c нарушителя взыщут штраф в размере 5% от всей суммы страховых взносов за последние 3 месяца периода, являющегося расчетным.

Но отметим, что когда будет рассчитываться штраф, сумма тех взносов, которые вы перечислили в срок, будет из расчета убрана. Также важно, что сумма штрафа не может быть меньше чем 1000 рублей, но и не больше 30% от суммы взноса.

Пример. Если все необходимые взносы за 2021 год вы вовремя не перечислили, то штраф за опоздание заплатите в размере 1000 рублей. Если же вовремя уплачена только часть, то будьте готовы заплатить разницу между той суммой, которую вы отразили в расчете и суммой, которую в бюджет уже перечислили.

Сроки сдачи расчетов по страховым взносам в 2021 году: единая таблица

- в разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» расчета появляется новое поле «Тип плательщика (код)»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности к разделу 1» в новой форме стал приложением 1.1;

- в приложении 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1» ниже поля «Количество застрахованных лиц, всего (чел.)» введено новое поле «Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)»;

- в разделе 3 «Персонифицированные сведения о застрахованных лицах» поле «Номер корректировки» переименовано в «Признак аннулирования сведений о застрахованном лице».

Расчет по страховым взносам необходимо сдать не позднее 30 числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Если дата выпала на выходной или нерабочий праздничный день, то срок сдачи переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается.

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале.

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте здесь.

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установленного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали здесь.

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Особенности представления РСВ главами КФХ

- 83 – 1 квартал при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 84 – полугодие при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 85 – 9 месяцев при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 86 – год при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства).

- не осуществляют наем работников, то они подают расчет по страховым взносам в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом с указанием кода места представления «124». В этом случае заполняется раздел 2 и приложение 1 (с идентификацией физических лиц) – на членов КФХ, включая главу.

- осуществляют выплаты наемным работникам, то РСВ подается в налоговый орган по месту учета не позднее 30-го числа месяца, следующего за расчетным (отчетным периодом). За отчетные периоды первый квартал, полугодие, девять месяцев календарного года в расчете указывается код места представления «120». При этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физических лиц) на наемных работников, а за год в Расчете указывается код места представления «124» и заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физических лиц) на наемных работников, а также раздел 2 и приложение 1 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Рекомендуем прочесть: Как Получить Деньги С Налоговой При Покупке Квартиры

Когда сдавать и как заполнить РСВ главам КФХ

Выплаты и иные вознаграждения, производимые КФХ в пользу физлиц, принятых главой КФХ на работу в фермерское хозяйство, в рамках трудовых отношений, на основании статьи 420 НК РФ, подлежат обложению страховыми взносами в общеустановленном порядке и у таких плательщиков возникает обязанность по представлению РСВ.

— не осуществляют наем работников, то ими представляется РСВ в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом с указанием кода места представления «124», при этом заполняется раздел 2 и приложение 1 к разделу 2 (с идентификацией физлиц) – на членов КФХ, включая главу.

рсв за 2021 год для кфх

Программа БухСофт производит автоматическое заполнение новой формы бланка Расчета следующим правилам: 1. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам (далее — Расчет) представляется плательщиками, поименованными в пункте 2 части 1 статьи 5 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ) по месту учета в территориальных органах Пенсионного фонда Российской Федерации (далее — ПФР) в следующие сроки:

При этом если главы КФХ, как имеющие, так и не имеющие членов КФХ: не осуществляют наем работников, то они подают в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом с указанием кода места представления «124».

Уплата взносов с доходов, превышающих 300 тысяч рублей

Ведение деятельности КФХ должно иметь определенную направленность. Перечень видов деятельности определен в п.1 ст.1 ФЗ от 11.06.2003 № 74-ФЗ. КФХ не запрещено ведение иной, кроме перечисленных видов деятельности, но основным направлением должно сельскохозяйственное производство. При соответствии деятельности правилам, указанным в ФЗ, глава КФХ должен уплачивать за членов только фиксированные суммы выплат без учета размера дохода и без уплаты дополнительной суммы в размере 1%, вносимого с превышения дохода 300 тысяч рублей. При этом не имеет значение выбранная система налогообложения или их совмещение (

рсв за 2021 год для кфх

Изменения коснулись того, что информация по страховым взносам, которая раньше относилась к разным фондам и предоставлялась разными отчетами (РСВ-1 и 4-ФСС), теперь сгруппирована в ЕРСВ 2021 г. Исключены только страховые взносы «на травматизм».

В расчете указывается код места представления «120», при этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физических лиц) на наемных работников. За расчетный период «календарный год» в расчете указывается код места представления «124», при этом заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физических лиц) — на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу хозяйства.

Сроки сдачи расчета по страховым взносам за 1 квартал 2021 год

- Минимально – 1000 руб. с организации.

- 5 % от не уплаченной суммы взносов к уплате согласно непредставленному отчету за все календарные месяцы просрочки.

- Максимально – 30 % от не уплаченной суммы взносов к уплате согласно непредставленному отчету.

Формат подачи отчета определяется в зависимости от численности персонала (п. 10 стат. 431 НК). Если показатель составляет 25 человек и менее, РСВ можно предоставить как «на бумаге», так и в электронном виде. Если сотрудников больше 25, отчетность сдается только электронно. Срок подачи от способа представления не изменяется.

Страховые взносы участников КФХ

Взносы на осуществление страхования уплачиваются главой КФХ. В хозяйстве используется труд членов хозяйства и наемных работников. В первом случае исчисление и уплата фиксированных взносов производится за каждого члена КФХ в зависимости от размера МРОТ, во втором случае отчисления на страхование осуществляются в стандартном порядке путем применения ставок к величине доходов.

Особенность уплаты взносов в КФХ является вероятность отнесения работающих лиц к обеим категориям. Если член хозяйства является одновременно и предпринимателем, производится самостоятельная уплата им фиксированных взносов как ИП и отчисления главами хозяйств как за члена КФХ.

Штрафы и ответственность за несвоевременную сдачу РСВ-1 в 2021 году

Страхователя, в качестве которого может выступать как организация, так и частный предприниматель, могут привлечь к определенной ответственности контролирующие инстанции. В таких случаях могут быть начислены штрафы, если отчётность не была предоставлена вовсе или, если документ был передан со значительным пропуском установленных сроков.

В обязательном порядке заполнению подлежать первые два раздела и титульный лист. Такое требование устанавливается нормами, указанными в пункте №3 установленного порядка заполнения расчета. Остальные разделы рассматриваемой документации включаются в финальную отчетность только по необходимости.