Отчетность в статистику для торгующих организаций

Кроме бухгалтерской и налоговой отчетности, все организации и ИП обязаны отчитываться в органы Росстата. Некоторые отчеты респонденты сдают при условии попадания в статистическую выборку раз в несколько лет, а некоторые являются ежегодными. Для хозяйствующих субъектов, занятых в сфере оптовой и розничной торговли, таким ежегодным отчетом является форма 1-ТОРГ. Действующий бланк, электронный формат и инструкция по заполнению формы 1-ТОРГ в статистику в 2021 г. утверждены приказом Росстата № 418 от 22.07.2019.

Чтобы вовремя отчитаться в Росстат, используйте бесплатно календарь статотчетности на 2021 год и инструкции от экспертов КонсультантПлюс.

Кто отчитывается по форме 1-ТОРГ

Респондентами формы 1-ТОРГ являются все юридические лица, кроме представителей малого бизнеса. ИП этот отчет в Росстат не сдают. Если у организации есть обособленные подразделения, а она является респондентом статотчета, заполнить и направить в органы статистики по месте нахождения отдельную форму 1-ТОРГ обязаны все филиалы и подразделения. Головная организация отчитывается за себя и за все подразделения в целом.

Но и у юрлиц эта обязанность предусмотрена не для всех. В приказе Росстата указано, кто сдает в статистику 1-ТОРГ:

- организации, занимающиеся оптовой торговлей;

- компании, которые занимаются розничной торговлей;

- юрлица, осуществляющие продажу и ремонт автотранспортных средств и мотоциклов.

Для последних организаций установлено отдельное требование к видам деятельности по ОКВЭД — если основной вид деятельности не торговля, а ремонтные работы и сервис (45.2 «техобслуживание и ремонт автотранспортных средств» или 45.40.5 «техобслуживание и ремонт мотоциклов»), отчитываться необходимо только при параллельной реализации автотранспортных средств.

Законодательная база Российской Федерации

не действует Редакция от 06.06.2007

Подробная информация

| Наименование документ | ПОСТАНОВЛЕНИЕ Росстата от 06.06.2007 N 45 «ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ ТОРГОВЛЕЙ НА 2008 ГОД» |

| Вид документа | постановление, порядок |

| Принявший орган | росстат |

| Номер документа | 45 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 06.06.2007 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

ПОСТАНОВЛЕНИЕ Росстата от 06.06.2007 N 45 «ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ ТОРГОВЛЕЙ НА 2008 ГОД»

Порядок заполнения и представления формы N 1-ТОРГ

1. Форму N 1-ТОРГ представляют все юридические лица, основным видом деятельности которых является оптовая или розничная торговля (кроме субъектов малого предпринимательства) всех форм собственности, их обособленные подразделения. Организации, основным видом деятельности которых является техническое обслуживание и ремонт автотранспортных средств и мотоциклов (коды по ОКВЭД 50.2, 50.40.4), а также ремонт бытовых изделий и предметов личного пользования (код ОКВЭД 52.7) по форме N 1-ТОРГ «Сведения о продаже и запасах товаров в организациях оптовой и розничной торговли» не отчитываются.

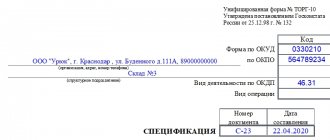

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

В строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

В кодовой части в обязательном порядке проставляется код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям органами государственной статистики.

2. В форме N 1-ТОРГ сведения приводятся юридическим лицом суммарно по всем его подразделениям (включая филиалы), кроме территориально обособленных подразделений, расположенных на территории других субъектов Российской Федерации (республик, краев, областей). Территориально обособленные подразделения, расположенные на территории других субъектов Российской Федерации, представляют данные в статистические органы по месту своего нахождения. В случае, если обособленные подразделения (филиалы, представительства) не располагают сведениями для заполнения формы, то сведения по каждому такому обособленному подразделению заполняются на отдельном бланке головной организацией и направляются в эти обособленные подразделения (филиалы, представительства) для последующего представления в органы государственной статистики по месту их нахождения в установленные сроки.

Юридические лица представляют форму N 1-ТОРГ, как правило, по месту их государственной регистрации. Исключением из этого правила являются случаи, когда юридическое лицо, зарегистрированное на территории какого-либо субъекта Российской Федерации, не осуществляет деятельность на территории этого субъекта Российской Федерации. В этом случае указанная форма представляется по месту фактического осуществления торговой деятельности.

3. В случае осуществления деятельности на основании договора простого товарищества (договора о совместной деятельности) стоимость товаров, проданных товарищами в результате их совместной деятельности, при заполнении каждым из товарищей формы N 1-ТОРГ, распределяется между товарищами пропорционально стоимости их вкладов в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Если стоимость этих товаров не может быть распределена между товарищами, то сведения по ним показывает на отдельной форме государственного статистического наблюдения товарищ, на которого возложено ведение учета общего имущества.

4. Организации оптовой торговли (комитенты, доверители, принципалы), реализующие товар по договору комиссии, поручения или агентскому договору, т.е. передающие товар другой организации или индивидуальному предпринимателю (комиссионеру, поверенному либо агенту) для перепродажи юридическим лицам и индивидуальным предпринимателям, отражают объемы продажи и остатков этих товаров в разделе 1 «Продажа в запасы товаров (продукции) по видам» в графах 6, 7 и 8 и в разделе 2 «Оборот оптовой и розничной торговли по месяцам отчетного года» по строке 155. Комиссионеры (поверенные, агенты), осуществляющие сделки в оптовой торговле, заполняют только раздел 2, где по строкам 155 и 156 отражают сумму вознаграждения (в этом случае стр. 155 = стр. 156).

Организации, осуществляющие сделки в розничной торговле в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров, заполняют разделы 1 и 2. Стоимость товаров, реализованных населению, комиссионеры (поверенные, агенты) отражают в разделе 1 графах 9 и 10 и в разделе 2 строках 157 — 162; комитенты (доверители, принципалы), являющиеся собственниками этих товаров, в форме N 1-ТОРГ выручку от их продажи (оборот розничной торговли) не отражают, так как эти сведения заполняются организацией (как правило, комиссионером), непосредственно осуществляющей продажу товаров населению.

5. Раздел 1 «Продажа и запасы товаров (продукции) по видам» в части оптовой торговли (графы 6 —  заполняют также организации розничной торговли, если они осуществляли в отчетном году оптовую продажу товаров. Аналогичным образом организации оптовой торговли, осуществлявшие в отчетном году продажу товаров населению, заполняют графы 9 — 10.

заполняют также организации розничной торговли, если они осуществляли в отчетном году оптовую продажу товаров. Аналогичным образом организации оптовой торговли, осуществлявшие в отчетном году продажу товаров населению, заполняют графы 9 — 10.

6. По строке 01 графе 7 показывается оборот оптовой торговли, который представляет собой выручку от реализации товаров, приобретенных ранее на стороне, в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования (для переработки или дальнейшей продажи). В оборот оптовой торговли также включается сумма вознаграждения посредников оптовой торговли, т.е. комиссионеров (поверенных, агентов), совершающих сделки по купле-продаже товаров от имени или за счет других лиц или фирм (комитентов, доверителей, принципалов) по договорам комиссии (поручения) или агентским договорам, но по строке 1 раздела 1 эта сумма не отражается, а показывается по строке 156 раздела 2 и включается в данные по строке 155 раздела 2.

Оборот оптовой торговли указывается в фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость, акциз, экспортную пошлину, таможенные сборы и аналогичные обязательные платежи. Обязательным признаком операции, относимой к оптовой торговле, является наличие счета-фактуры на отгрузку товара.

Данные о продаже и запасах продукции собственного производства по графам 6, 7 и 8 не показываются.

7. По графам 6 и 7 приводятся сведения об оптовой продаже по товарным группам, отдельным видам товаров соответственно в натуральном и стоимостном выражениях.

Данные по графе 7 строке 01 должны быть равны сумме строк 02 и 59 по этой графе.

Данные по графе 7 строке 02 должны быть равны сумме строк 03, 08 — 10, 12 — 17, 19, 20, 24, 27, 30 — 45, 52, 53.

Данные по графе 7 строке 59 должны быть равны сумме строк 60 — 88, 92 — 98, 100 — 105, 107, 108, 110 — 113, 116 — 120, 125 — 127, 129 — 143, 145, 148, 149.

Обращаем Ваше внимание, что данные по строке 106 «Стекло оконное (листовое)» по графам 6 и 8 приводятся в тыс. м2, а по строке 146 «Цемент» по графам 6 и 8 — в тоннах.

Данные, выраженные в штуках, декалитрах, килограммах, условных ящиках, кубических метрах, плотных кубических метрах, приводятся в целых числах.

Данные, выраженные в тысячах рублей, тоннах, тысячах тонн, тысячах штук, тысячах условных банок, тысячах декалитров, тысячах погонных метров, тысячах пар, тысячах квадратных метров, миллионах кубических метров, приводятся с одним десятичным знаком.

8. По графе 8 показываются данные о запасах товаров на конец года, приобретенных на стороне и предназначенных для перепродажи юридическим лицам или индивидуальным предпринимателям. Сведения о запасах в оптовой торговле приводятся в единицах измерения, указанных в графе 4. По строкам с единицей измерения в тысячах рублей товарные запасы отражаются по покупным ценам (без НДС и акциза). Данные о запасах товаров приводятся по всем местам хранения (на складах, складах-холодильниках, в хранилищах и т.п.), включая арендованные. По этой графе отражаются также запасы товаров, переданных отчитывающейся организацией на ответственное хранение. Товары, принятые на ответственное хранение или находящиеся на площадях, сданных в аренду, и принадлежащие другим организациям, по графе 8 не показываются. Данные о запасах товаров собственного производства по графе 8 также не показываются.

9. По строке 01 графе 9 показывается оборот розничной торговли (без учета оборота общественного питания), который представляет собой выручку от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, посредством платежных карт, что также учитывается как продажа за наличный расчет. Стоимость товаров, проданных населению со скидкой (топлива и др.), в кредит, по почте и по образцам, а также стоимость лекарственных средств, отпущенных отдельным категориям граждан бесплатно или по льготным рецептам, в оборот розничной торговли включается в размере полной стоимости.

Не включается в оборот розничной торговли стоимость товаров, отпущенных через розничную торговую сеть юридическим лицам (в том числе организациям социальной сферы, спецпотребителям и т.п.) и индивидуальным предпринимателям.

Обязательным признаком операции, относимой к розничной торговле, является наличие кассового чека (счета) или иного заменяющего чек документа.

Стоимость проданных населению товаров приводится в розничных ценах — фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость и аналогичные обязательные платежи.

10. По графе 9 приводятся сведения о розничной продаже по товарным группам (товарам) в стоимостном выражении.

Данные по графе 9 строке 01 должны быть равны сумме строк 02 и 59 по этой графе.

Данные по графе 9 строке 02 должны быть равны сумме строк 03, 08 — 10, 12 — 17, 19, 20, 24, 27, 30 — 45, 52, 53.

Данные по графе 9 строке 59 должны быть равны сумме строк 60 — 88, 92 — 98, 100 — 105, 107, 108, 110 — 113, 116, 125 — 127, 129, 132, 133, 136, 145, 148, 149.

11. По графе 10 показываются сведения о запасах товаров в розничной торговле на конец года. Товарные запасы отражаются по продажным ценам, включающим торговую наценку и НДС. Данные о запасах товаров по организациям розничной торговли приводятся по всем местам хранения товаров (на складах, складах-холодильниках, в магазинах), включая арендованные. Организации оптовой торговли, осуществляющие розничную торговлю, по графе 10 показывают запасы товаров, предназначенные для продажи населению непосредственно данной организацией. Не включаются в объем товарных запасов в розничной торговле товары, принятые от населения на комиссию.

12. Сведения о продаже и запасах товаров, не перечисленных в графе 1, но занимающих в общем объеме продажи более 10%, отражаются по свободным строкам. По строкам 54 — 58 показываются сведения о товарах, занимающих наибольший удельный вес в прочих продовольственных товарах (строке 53), а по строкам 150 — 154 — соответственно в непродовольственных товарах (строке 149).

13. В разделе 2 «Оборот оптовой и розничной торговли по месяцам отчетного года» приводятся сведения об обороте оптовой торговли по строке 155 и об обороте розничной торговли по строке 157 с разбивкой по месяцам отчетного года.

Данные по строке 155 минус данные по строке 156 графе 3 раздела 2 «Оборот оптовой и розничной торговли по месяцам отчетного года» должны быть равны данным по строке 01 графе 7 раздела 1 «Продажа и запасы товаров (продукции) по видам».

Данные по строке 157 графе 3 раздела 2 «Оборот оптовой и розничной торговли по месяцам отчетного года» должны быть равны данным по строке 01 графе 9 раздела 1 «Продажа и запасы товаров (продукции) по видам».

14. По строке 158 в разделе 2 приводятся данные о стоимости товаров, проданных в кредит (по моменту отпуска товаров покупателю), в объеме полной стоимости товара.

15. По строке 159 приводятся данные об объемах продажи товаров по заказам населения по почте, через теле- и интернет-магазины, а также в киосках, палатках, через автомагазины, автолавки и т.п.

16. По строке 162 указывается стоимость товаров, проданных в сельской местности (выручка от продажи товаров в сельских магазинах, палатках, киосках, а также выручка от выездной торговли в сельскую местность, через автомагазины, автофургоны, автолавки).

17. В разделе «Справочно» по строке 163 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. Данные по строке 163 должны соответствовать показателю «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» формы N 2 «Отчет о прибылях и убытках» и аналогичному показателю формы федерального государственного статистического наблюдения N П-3 «Сведения о финансовом состоянии организации». В графах 4, 5 и 6 по строке 163 приводятся данные о выручке, полученной в результате осуществления соответственно оптовой торговли, розничной торговли и других видов деятельности. По строке 163 данные по графе 3 должны быть равны сумме данных по графам 4, 5 и 6.

Организации (комиссионеры, поверенные, агенты), осуществляющие деятельность в торговле в интересах другого лица по договорам комиссии, поручения либо агентским договорам, указывают стоимость услуг в размере вознаграждения.

По строке 164 из строки 163 показывается сумма вознаграждения за оказание посреднических услуг по продаже товаров, принятых на комиссию, населению.

По строке 165 отражаются учтенные затраты на производство товаров, продукции, работ, услуг в доле, относящейся к проданным товарам, продукции, работам, услугам. При осуществлении торговой деятельности по строке 165 отражается покупная стоимость товаров, выручка от продажи которых отражена по строке 163.

Данные по строке 165 должны соответствовать показателю «Себестоимость проданных товаров, продукции, работ, услуг» формы N 2 «Отчет о прибылях и убытках» и аналогичному показателю формы федерального государственного статистического наблюдения N П-3 «Сведения о финансовом состоянии организации». По строке 165 данные по графе 3 должны быть равны сумме данных по графам 4, 5 и 6.

Нулевая отчетность

Если организация попала в статистическую выборку, но:

- находится в стадии банкротства;

- не вела деятельность в отчетном периоде;

- временно не работает, —

она все равно обязана отчитаться; указания по заполнению формы 1-ТОРГ предусматривают, что респонденты, временно не ведущие деятельность, заполняют отчет с указанием времени простоя организации. Стадия банкротства не несет особых условий заполнения формы. Если деятельность в отчетном периоде не велась совсем, сдают нулевой отчет. Он состоит из одного титульного листа с подписями уполномоченных лиц. Никаких других листов с прочерками и нулями сдавать не требуется.

Сроки и способ сдачи отчета 1-ТОРГ

С 01.01.2021 законодательно установлена обязанность организаций и ИП направлять отчеты в Росстат в электронном виде. Но учитывая отсутствие необходимого технического обеспечения не только у некоторых хозяйствующих субъектов, но и органов статистики, в Росстате пошли навстречу респондентам и разрешили сдавать отчетность на бумаге до особого распоряжения.

Не изменился срок сдачи 1-ТОРГ в 2021 году в связи с переходом на электронный формат отчетности — направить сведения в статистику необходимо не позднее 17.02.2021, это обычная рабочая среда, переносов не предусмотрено.

Московская биржа начала торги «зелеными» облигациями Москвы

27 мая 2021 года на Московской бирже началось размещение первого выпуска «зеленых» облигаций Москвы.

В официальной церемонии, посвященной началу торгов облигациями Москвы, приняли участие заместитель руководителя аппарата мэра и правительства Москвы Мария Багреева и управляющий директор по взаимодействию с эмитентами и органами власти Московской биржи Владимир Гусаков.

Инвесторам предложен 74-й выпуск городского облигационного (внутреннего) займа Москвы объемом 70 млрд рублей сроком обращения семь лет. Ставка купона – 7,38% годовых. Код ценной бумаги – RU000A1033Z8.

Московская биржа включила 74-й выпуск облигаций Москвы в котировальный список первого уровня, а также в Сектор устойчивого развития. Выпуск соответствует Принципам «зеленых» облигаций 2018 (Green Bond Principles 2018) Международной ассоциации рынков капитала (International Capital Market Association, ICMA) на основании независимой экспертизы, проведенной рейтинговым агентством «Эксперт РА», и Методическим рекомендациям по развитию инвестиционной деятельности в сфере зеленого финансирования в Российской Федерации, разработанным ВЭБ.РФ.

Мария Багреева, заместитель руководителя аппарата мэра и правительства Москвы:

«Сегодня на международных рынках наблюдается огромный спрос на инструменты устойчивого финансирования, и одним из таких инструментов являются «зеленые» облигации. Москва реализует огромное количество проектов в «зеленой» сфере — мы хотим, чтобы экология Москвы была на высоком уровне, и москвичам было комфортно здесь жить. Мы следуем целям устойчивого развития, поэтому выпуск «зеленых» облигаций для нас неслучаен. Привлеченные средства пойдут на строительство Большой кольцевой линии метрополитена и на закупку электробусов. Оба этих проекта имеют существенное влияние на экологию и будут способствовать улучшению экологической ситуации в городе. Кроме того, «зеленые» облигации Москвы – это первый субфедеральный «зеленый» выпуск. Мы надеемся, что это размещение даст новый толчок развитию сектора устойчивого развития в России привлечет в него новых эмитентов, в первую очередь – субъектов Российской Федерации».

Владимир Гусаков, управляющий директор по взаимодействию с эмитентами и органами власти Московской биржи:

«Я рад приветствовать на Московской бирже Москву – первого эмитента «зеленых» облигаций среди субъектов Российской Федерации. Это, действительно, важное событие, подчеркивающее повышение значимости принципов устойчивого развития для экономики страны. Сегодня в Секторе устойчивого развития Московской биржи обращается 15 выпусков облигаций семи эмитентов общим объемом более 50 млрд рублей. По итогам размещения «зеленых» облигаций Москвы объем торгуемых в Секторе бумаг может увеличиться почти в 2,5 раза. Надеюсь, что успешный опыт Москвы послужит ориентиром и примером не только для других субъектов Федерации, но и для российских корпораций и банков. Мы же, со своей стороны, готовы и дальше совершенствовать правила листинга и режимы торгов и активно содействовать распространению лучших практик устойчивого развития».

Средства, привлеченные за счет размещения облигаций, планируется направить на проекты по развитию городской транспортной инфраструктуры с целью снижения загрязнения воздуха от автотранспорта. Аналитическое кредитное рейтинговое агентство (АКРА) присвоило 74-му выпуску облигаций Москвы кредитный рейтинг на уровне АAA(RU).

21 мая вступила в силу новая редакция Правил листинга Московской биржи, позволяющая включать в Сектор устойчивого развития субфедеральные и муниципальные облигации. Сектор устойчивого развития создан на Московской бирже в 2021 году для финансирования проектов в области экологии, защиты окружающей среды и социально значимых инициатив.

27 апреля 2021 года Москва успешно разместила на Московской бирже 72-й выпуск трехлетних облигаций на сумму 35 млрд рублей. Общий объем заявок на покупку в 2,3 раза превысил объем предложения.

Контактная информация для СМИ +7 (495) 363-3232 [email protected]

Контактная информация для клиентов +7 (495) 232-3363 Форма обратной связи

Как заполнить статистический отчет 1-ТОРГ

Отчетная форма состоит из титульного листа и пяти разделов. Заполнять их все необязательно — каждый раздел предназначен для информации об определенных операциях. Начинать необходимо с титульного листа, который заполняют все респонденты, без исключения.

Титульный лист 1-ТОРГ

На титульном листе указываем наименование и адрес респондента-организации и номер ОКПО. Никаких других данных здесь не предусмотрено, как и подписей уполномоченных лиц. Далее идут информационные разделы.

Раздел 1 (оптовая торговля)

В этом большом разделе содержатся группы и наименования товаров, реализуемых оптом. Указаны коды ОКВЭД по оптовой торговле этими товарами. Их много, но порядок заполнения 1-ТОРГ в статистику не предусматривает заполнения всех полей. Если данных нет и торговля таким товаром не ведется, не следует даже ставить прочерк или ноль, оставьте поле пустым. В полях возле подходящих наименований и ОКВЭД проставляются суммы реализации в отчетном периоде в тысячах рублей. Итоговое значение указывают в начале раздела.

Раздел 2 (розничная торговля)

Аналогично заполняют раздел 2, посвященный розничной торговле. Вверху указываем итоговые объемы продаж в тысячах рублей, далее расшифровываем их по наименованиям и ОКВЭД.

Раздел 2.1 (количество автозаправочных станций)

Из названия раздела видно, что он носит узкую направленность. Его заполняют только те организации, у которых на балансе есть автозаправочные станции.

Раздел 3 (оборот по месяцам)

В этой части формы ТОРГ-1 указываем годовой оборот от реализации товаров помесячно в разрезе опта и розницы. Отдельно внизу таблицы указываем (если такие операции были в отчетном периоде) оборот от реализации:

- товаров, проданных в кредит;

- товаров, проданных по почте;

- товаров, проданных вне магазинов, палаток и рынков;

- товаров, проданных в порядке электронной торговли.

Обратите внимание, как заполнить форму 1-ТОРГ в статистику за 2020 год в разделе 3, — в тысячах рублей. Все цифры должны сойтись с разделами 1 и 2.

Раздел 5 (склады)

Последний раздел отчетной формы посвящен сведениям о складских помещениях организации. Данные указывайте в разрезе количества помещений и их объема. Отдельно указывают овощехранилища. Данные приводят на конец отчетного периода.

В конце форму заверяет своей подписью уполномоченное лицо, которое ее составило и несет ответственность за достоверность указанной информации. Чаще всего это главных бухгалтер организации.

Как правильно заполнить

Действующий в 2021 г. порядок заполнения 1-ТОРГ в статистику предусматривает поэтапное формирование отчетных сведений. Респонденты заполняют титульный лист и 5 разделов.

Пошаговая инструкция, как заполнить форму 1-ТОРГ в статистику за 2020 год (сдаем до 17.02.2021):

Шаг 1. Оформляем титульный лист. Обязательно заполнение:

- отчетного года;

- названия и почтового адреса;

- ОКПО.

Шаг 2. Заполняем раздел 1. Вносим объемы оптовых продаж (в тысячах рублей) с разбивкой по ОКПД2:

- автотранспортные средства и мотоциклы, детали, узлы и принадлежности (45.11.19.001.АГ);

- сельскохозяйственное сырье, животные (46.2);

- пищевые продукты, напитки, табак (46.3);

- непродовольственные товары для потребителей (46.4);

- информационное и коммуникационное оборудование (46.5);

- прочие машины, оборудование, инструменты (46.6);

- специализированная оптовая торговля (46.7);

- неспециализированная торговля оптом (46.90.10.000).

Шаг 3. Указываем объемы розничной торговли в разделе 2. Разбиваем информацию о продажах по ОКПД2:

- пищевые продукты, напитки, табак (47.2);

- непродовольственные товары (45.47.30.001.АГ).

Заполняем раздел 2.1. Он предназначен для респондентов, у которых в собственности или аренде автозаправочные станции.

Шаг 3. Расписываем торговый оборот за год по месяцам.

Шаг 4. Указываем муниципальное образование, в котором ведет торговлю респондент, и зафиксированный по этому ОКТМО торговый оборот.

Шаг 5. Отмечаем наличие складов и складской сети.

Подписываем статотчет у ответственного лица, проставляем дату заполнения, адрес электронной почты и контакты для связи с исполнителем.