2021 год ознаменовался для бухгалтера отменой отчета о среднесписочной численности сотрудников, который подавался предприятиями и индивидуальными предпринимателями в ФНС до 20 января года, следующего за отчетным. Приказ ФНС России от 15.10.2020 г. № ЕД-7-11/[email protected] отменил необходимость предоставлять сведения в отчетности за 2021 год. Теперь информация о среднесписочной численности должна включаться в состав ЕРСВ – отчета по страховым взносам.

Напомним, что данные о среднесписочной численности работников требуются ФНС, чтобы обосновать правомерность применения юридическим лицом того или иного налогового режима (так, количество сотрудников предприятия на упрощенке не должно превышать 100 человек). Также налогоплательщики в статусе малого предприятия могут выбирать форму предоставления отчетности: в бумажном или электронном виде.

Отчитаться за 2021 год юридические лица должны уже по новой форме не позднее 1 февраля 2021 года. Далее сроки предоставления отчета по страховым взносам таковы:

- За 1 квартал 2021 года – до 30 апреля 2021 года;

- За полугодие 2021 года – до 30 июля 2021 года;

- За 9 месяцев 2021 года – до 1 ноября 2021 года;

- За 12 месяцев – до 31 января 2022 года.

Проставлять показатель среднесписочной численности необходимо на первом листе расчета по страховым взносам в новом поле. Организации или ИП, опоздавшие или не предоставившие сведения, будут оштрафованы в размере 5% от суммы взносов за каждый просроченный месяц. При этом размер взыскания не может быть выше 30% общей суммы взносов к уплате.

Нужно ли сдавать отчет о среднесписочной численности в 2021 году?

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/ Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2021 г.

Что изменилось:

- добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2021 года;

- в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» – если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» – если по региональным актам; «3» – остальные юрлица;

- добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений в разделах 1, 2 и 3 новое поле «Признак СЗПК» (Приказ ФНС РФ от 28.07.2020 № ЕД-7-21/).

Срок сдачи декларации не позднее 30 марта 2021 г.

Утвержден новый бланк налоговой декларации 3-НДФЛ для ее подачи в 2021 г. (Приказ ФНС от 28.08.20 № ЕД-7-11/). По данной форме сдают отчет ИП на ОСНО, а также все физические лица для уплаты подоходного налога и получения вычетов по НДФЛ.

Изменения в новой форме декларации по НДФЛ:

- Новая страница — Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Теперь заявление в ИФНС не подается отдельно. Данный лист оформляется физическими лицами для возврата или зачета переплаты по подоходному налогу.

- Новая страница — Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ», заполняются суммы доходов от деятельности ИП, адвокатов, частнопрактикующих лиц, суммы учитываемых вычетов при расчете авансов, налоговая база для авансов и непосредственно рассчитанные авансовые платежи за 3, 6 и 9 месяцев. Данный лист заполняют все ИП, адвокаты, нотариусы.

- Изменился Раздел 1 — поделился на два подраздела, в которых разделяется налог для уплаты/возврата по п. 7 ст. 227 НК РФ и налог по остальным основаниям.

- Обновлены штрихкоды страниц декларации 3-НДФЛ.

Кто в какой срок отчитывается по 3-НДФЛ:

- ИП на ОСНО отчитывается о предпринимательской деятельности до 30 апреля 2021 г.;

- физические лица для самостоятельной уплаты налога с полученного дохода — до 30 апреля 2021 г.;

- физические лица для получения вычета и возврата ранее уплаченного НДФЛ — в любой день 2021 г.

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета – ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формула и пример расчета среднесписочной численности работников в 2021 году

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Пока вопросов больше, чем ответов: как будет вестись учет объектов в налоговом органе, какие акты сверки предусмотрены для таких расчетных начислений, как будет реализован межведомственный обмен. На данный момент никаких дополнительных разъяснений ИФНС не дало, остается ожидать реализации данного проекта.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 №5-ФЗ).

Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. – за IV квартал 2021.

В соответствии с приказом ФНС от 19.08.2020 № ЕД-7-3/ в декларацию по НДС внесены изменения, которые учитывают поправки в главу 21 НК РФ, внесенные Федеральными законами от 26.03.2020 № 68-ФЗ, от 08.06.2020 № 172-ФЗ.

Таким образом, в порядок заполнения декларации по НДС внесены новые коды операций:

1010831 – передача на безвозмездной основе имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения коронавируса, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

1011450 – передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества;

1011451 – передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике;

1011208 – реализация услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами по обращению с твердыми коммунальными отходами;

1011446 – реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ и др.

Обновленный порядок заполнения декларации применяется в I квартале 2021 г.

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/ Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2021 г.

Что изменилось:

- добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2021 года;

- в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» – если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» – если по региональным актам; «3» – остальные юрлица;

- добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений в разделах 1, 2 и 3 новое поле «Признак СЗПК» (Приказ ФНС РФ от 28.07.2020 № ЕД-7-21/).

Срок сдачи декларации не позднее 30 марта 2021 г.

РСВ в 2021 году: новая форма и правила заполнения

- Бухгалтерское сопровождение

- Бухгалтер ЖСК, ТСЖ, ТСН

- Бухгалтерское обслуживание

- Бухгалтерский учет

- Удаленный бухгалтер

- Сдача недвижимости в аренду

- Налоговый вычет 3 НДФЛ

- Учетная политика

- Восстановление учета

- Разблокировка расчетного счета

- Нулевая отчетность

- Составление отчетности

- Сдача отчетности

- Расчет заработной платы

- Отчетность СЗВ-М

- Отчетность СЗВ-ТД

- Ликвидационный баланс

- Подтверждение основного вида деятельности

- Постановка ИП на учет как работодателя

- Сверка с налоговой и фондами

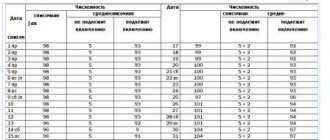

Пример. В ООО «Кот» с установленной продолжительностью рабочего дня 8 часов в ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 х 3).

Общее количество отработанных человекодней = 3 часа в день / 8 рабочих часов стандартно × 11 рабочих дней = 4,13. Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Обратите внимание, что этот порядок расчета не действует для сотрудников, которым неполный рабочий день полагается по закону. Их учитывайте как полностью занятых.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 для полугодия, 9 для 9 месяцев и 12 для года.

Пример. ООО «Санта» создано 01.11.2020.

Продолжительность рабочего дня 8 часов.

В ноябре полный рабочий день отработали 12 человек, а в декабре — 14. Все дни отработаны полностью.

(12 + 14) / 12 = 2,16.

Полученную цифру округляем и получаем 2 человека. Это и будет численность, которую следует указать в расчете по страховым взносам за 2021 год.

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2021 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2021 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Обзор изменений в отчетности 2021 года

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Форма, по которой подаются сведения по численности персонала организации – это форма №ММ-3 25/, утвержденная приказом ФНС РФ от 29.03.2007г. Представляются сведения в ту ИФНС, где организация или ИП стоит на учете. Если в организации есть обособленные подразделения, то отдельно отчитываться они не должны. Сведения в налоговую представляет головная организация по всем сотрудникам, включая обособленные подразделения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо было сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Данные предприниматели должны были сдать отчет за 2021 год не позднее 20 января 2021 года.

Сдать отчет о среднесписочной численности работников за 2021 год в 2021 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2021 года, то сдать отчет о среднесписочной численности работников нужно было не позднее 20 мая этого же года.

Кому и как следует сдавать отчетность

Как и прежде, подавать сведения в ФНС должны все юридические лица, в том числе вновь созданные, независимо от наличия персонала в штате. От предоставления данных освобождаются только не имеющие работников индивидуальные предприниматели.

Теперь малые предприятия, ранее сдававшие отчет о среднесписочной численности сотрудников в бумажном виде, могут столкнуться с трудностями предоставления отчета РСВ, который следует предоставлять в электронном формате начиная с 25 работников. Чтобы предоставить сведения корректно, работодателю необходимо заверить их электронной цифровой подписью.

Отчет РСВ вместе с информацией о среднесписочной численности подается в ФНС по месту прописки ИП или юридическому адресу организации. При предоставлении сведений на бумажном носителе отчетность можно предоставить лично или отправить заказным письмом по почте.

Упразднён отчет о среднесписочной численности с 01 января 2021 года

- ИНН;

- КПП;

- Наименование полностью (для организаций);

- ФИО (полностью) и ИНН (для ИП).

- 1 января 2021 года – для предоставления сведений за 2020 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) – для организации.

Сдать сведения о среднесписочной численности работников в составе отчета РСВ в ИФНС в 2021 году можно следующими способами:

- Лично (посетив ИФНС).

- Через представителя.

- На бумаге.

- В электронной форме (с усиленной цифровой подписью).

- По почте России (с описью вложения).

Если работников будет более 100, то отчет нужно сдать исключительно в электронной форме, если менее, то допускается сдача на бумаге.

Приведем пример расчета среднесписочной численности сотрудников за 2021 год для ИП.

В компании с 1 по 17 января работало на полный день 15 сотрудников. 18 января был принят на работу новый сотрудник. Таким образом общая численность до конца месяца составила 16 человек.

Среднесписочная численность работников ИП за январь 2020 года = (15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = (255 + 224) / 31 = 15,45

Этот показатель не нужно округлять и аналогично вычисляется среднесписочная численность работников за все остальные месяцы года и разделить на 12:

15,45 + 6 + 4,35 + 4,65 + 5,1 + 5,3 + 3,7 + 4,25 + 4,75 + 3,8 + 4,25 + 5,0 = 66,6 / 12 = 5,55 = 6 человек.

То есть, за 2021 год среднесписочная численность работников ИП составила 6 человек. Этот показатель нужно занести в отчет.

Отчет о среднесписочной численности отменен

Расчет среднесписочной производится по правилам, предусмотренным Указаниями Росстата №428 от 2013 года. В данном документе указываются категории сотрудников, которые в обязательном порядке должны включаться в расчет, а также те сотрудники, которые не подлежат отражению в отчете. Все обсуждения ведутся по отношению к внесению информации в отчет в том случае, если в организации только один учредитель, который выполняет функции без заключения трудового договора и не получающий зарплату. Если обратиться к Указаниям, то можно сделать вывод, что данного учредителя учитывать при составлении отчета не нужно. Среднесписочная численность касается исключительно тех сотрудников, в которыми заключены трудовые отношения.Это довольно важная особенность и отличие от отчетности, представляемой в фонды.

Важным также будет являться и то, что период, который работник трудился по трудовому договору – не имеет никакого значения. В отчет о среднесписочной необходимо включить всех сотрудников, независимо от того, временно или постоянно они работают, либо выполняют свои трудовые функции только в течение сезона. Во внимание принимаются и те работники, которые трудятся неполное рабочее время, на полставки. Среднесписочный показатель в среднем определяют путем сложения общего количества сотрудников согласно списка за каждый месяц отчетного года, после чего полученное значение делится на 12. Итоговое значение округляют до целого показателя.

Сведения о среднесписочной численности подаются на установленном бланке (форма КНД 1110018). Документ состоит из одного листа, на котором отражается следующая информация:

- ИНН/КПП организации;

- наименование ИФНС, в которую подается отчет (код налоговой);

- полное наименование организации;

- показатель среднесписочной;

- подпись руководителя.

Если отчет представляется доверенным лицом, то указать также нужно реквизиты доверенности.

Важно! Отличие отчета о среднесписочной новых ООО от существующих заключается только в дате.

Сведения о среднесписочной численности подаются в налоговый орган по месту регистрации на бумаге или в виде электронного документа. Обычно новые общества отчет сдают на бумажном носителе. Связано это с тем, что число сотрудников в первый месяц работы ООО редко превышает 100 человек. Именно такое ограничение установлено НК РФ по представлению отчета на бумаге. Если численность сотрудников превышает 100 человек, то документ подается только в электронном виде.

Сдать отчет нужно в ИФНС по месту постановки на учет общества, по ее юридическому адресу, либо по месту прописки ИП. Документ на бумаге также можно направить по почте или передать представителю ИНФС путем личной явки. Если сведения направляются по почте, то письмо необходимо оформить как ценное, с описью вложения и уведомлением о вручении.

Для расчета среднесписочной численности за год, суммируют показатели среднесписочной по каждому месяцу, после чего полученную сумму делят на 12 (количество месяцев в году). А теперь разберемся, каким образом рассчитывается показатель среднесписочной за каждый месяц. Для его расчета необходимо сложить общее число сотрудников, работающих в месяце, а после этого разделить полученное значение на количество дней в месяца расчета.

Сведения о среднесписочной численности за предыдущий календарный год подается в налоговый орган до 20 января.Если этот день выпадает на выходной, то значит крайний срок для сдачи отчета переносится на ближайший рабочий день.

Если организации зарегистрировались в 2021 году, то за этот год они должны отчитаться дважды. Первый раз в месяце, следующим за месяцем регистрации (также до 20 числа), а второй раз – уже по завершению года – до 20 января. Если компания прошла реорганизацию, для них действует такое же правило.

Рассмотрим на примере:

Пример 1. ООО «Компания» зарегистрировалась в качестве юридического лица в августе 2021 года. Первый раз сведения ООО должно подать до 20 сентября 2021 года, по состоянию на 1 сентября 2018 года. А второй раз сведения нужно подать уже по итогам года, до 20 января 2021 года, по состоянию на 1 января 2021 года.

Пример 2: ООО «Организация» зарегистрировалась в январе 2021 года. За 2021 год сведения нужно будет предоставить также дважды. Первый раз – до 20 февраля 2021 года, по состоянию на 1 февраля. Второй раз – в 2021 году, вместе с другими организациями в срок до 20 января. То есть в январе 2021 года ООО «Организация» сведения не подает.

Отчет о среднесписочной численности в 2021

Штрафные санкции за непредставление или несвоевременное представления сведений предусматриваются НК РФ и КоАП РФ. Размеры штрафов установлены следующие:

- 200 рублей – для организаций

- 300 – 500 рублей – для должностных лиц.

Как правило, ИФНС штраф накладывает только на организацию. Оштрафовать руководителя могут только по решению суда. Таким образом, для того,чтобы ИФНС могла взыскать штраф с руководителя, она должна будет придется обратиться в суд. Оплата штрафа не освобождает компанию от сдачи отчета.

Вопрос: Вправе ли налоговая заблокировать счет компании или предпринимателя в случае несвоевременной сдачи отчета о среднесписочной численности.

Ответ: Такое наказание распространяется только на налоговые декларации, либо требования по уплате налога, пени и штрафа. Что касается сведений о среднесписочной численности, то за их несвоевременное представление блокировать расчетный счет налоговая не вправе.

Вопрос: Кого включают в среднесписочную численность?

Ответ: При расчете среднесписочной обязательно учитывают следующих работников:

- которые находятся в командировке или на больничном;

- трудится удаленно;

- находится в отпуске (ежегодном, дополнительном);

- у которых в день расчета выходной;

- находится в отгуле;

- с прогулами.

Не должны учитываться: внешние совместители, сотрудники, работающие по гражданско-правовому договору, работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением), работницы, которые находятся в отпуске по уходу за ребенком.

Сведения о среднесписочной численности (ССЧ) сотрудников за предыдущий календарный год — ежегодная отчетная форма, подаваемая в налоговые органы. Утверждена она приказом ФНС от 29.03.2007 № ММ-3-25/174, а рекомендации по заполнению изложены в другом письме налоговиков от 26.04.2007 № ЧД-6-25/353.

Отчетный бланк состоит всего из одной страницы, где необходимо изложить информацию об отчитывающемся субъекте. Кроме того, здесь указываются название и код налоговой инспекции, проставляется дата, на которую представлены сведения, приводятся данные о директоре или ином руководителе/представителе. Отчет подписывается руководителем (если форма заполняется по организации), предпринимателем, иным уполномоченным лицом.

- Все ООО – в том числе и те, в которых учредитель оформлен единственным работником или которые не осуществляют хозяйственную деятельность.

- Индивидуальные предприниматели, у которых есть наёмные кадры. До 2014 года данные необходимо было предоставлять даже в том случае, если ИП никого не нанимал, а всю деятельность осуществлял самостоятельно – тогда в справке проставлялись нулевые значения. Но с 2015 года эта обязанность отменена. Если же сотрудники были (пусть даже один, который проработал всего несколько дней), то сведения о среднесписочном составе нужно подавать обязательно.

При этом абсолютно не важно, на каком режиме налогообложения работает предприятие.

Отчет о среднесписочной численности работников: бланк и пример заполнения

Для расчета среднесписочной численности за год, суммируют показатели среднесписочной по каждому месяцу, после чего полученную сумму делят на 12 (количество месяцев в году). А теперь разберемся, каким образом рассчитывается показатель среднесписочной за каждый месяц. Для его расчета необходимо сложить общее число сотрудников, работающих в месяце, а после этого разделить полученное значение на количество дней в месяца расчета.

Сведения о среднесписочной численности за предыдущий календарный год подается в налоговый орган до 20 января.Если этот день выпадает на выходной, то значит крайний срок для сдачи отчета переносится на ближайший рабочий день.

Если организации зарегистрировались в 2021 году, то за этот год они должны отчитаться дважды. Первый раз в месяце, следующим за месяцем регистрации (также до 20 числа), а второй раз – уже по завершению года – до 20 января. Если компания прошла реорганизацию, для них действует такое же правило.

Рассмотрим на примере:

Пример 1. ООО «Компания» зарегистрировалась в качестве юридического лица в августе 2021 года. Первый раз сведения ООО должно подать до 20 сентября 2021 года, по состоянию на 1 сентября 2018 года. А второй раз сведения нужно подать уже по итогам года, до 20 января 2021 года, по состоянию на 1 января 2021 года.

Пример 2: ООО «Организация» зарегистрировалась в январе 2021 года. За 2021 год сведения нужно будет предоставить также дважды. Первый раз – до 20 февраля 2021 года, по состоянию на 1 февраля. Второй раз – в 2021 году, вместе с другими организациями в срок до 20 января. То есть в январе 2021 года ООО «Организация» сведения не подает.

Штрафные санкции за непредставление или несвоевременное представления сведений предусматриваются НК РФ и КоАП РФ. Размеры штрафов установлены следующие:

- 200 рублей – для организаций

- 300 – 500 рублей – для должностных лиц.

Как правило, ИФНС штраф накладывает только на организацию. Оштрафовать руководителя могут только по решению суда. Таким образом, для того,чтобы ИФНС могла взыскать штраф с руководителя, она должна будет придется обратиться в суд. Оплата штрафа не освобождает компанию от сдачи отчета.

Вопрос: Вправе ли налоговая заблокировать счет компании или предпринимателя в случае несвоевременной сдачи отчета о среднесписочной численности.

Ответ: Такое наказание распространяется только на налоговые декларации, либо требования по уплате налога, пени и штрафа. Что касается сведений о среднесписочной численности, то за их несвоевременное представление блокировать расчетный счет налоговая не вправе.

Вопрос: Кого включают в среднесписочную численность?

Ответ: При расчете среднесписочной обязательно учитывают следующих работников:

- которые находятся в командировке или на больничном;

- трудится удаленно;

- находится в отпуске (ежегодном, дополнительном);

- у которых в день расчета выходной;

- находится в отгуле;

- с прогулами.

Не должны учитываться: внешние совместители, сотрудники, работающие по гражданско-правовому договору, работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением), работницы, которые находятся в отпуске по уходу за ребенком.

Календарь отчётности на 2021 год

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) – не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2021 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2021 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Отчётность необходимо подавать в налоговую инспекцию. ИП обращаются в ИФНС по месту своего жительства, а ООО – по месту нахождения согласно юридическому адресу. Способы сдачи:

- На бумажном носителе непосредственно в налоговые органы. При этом не забудьте получить отметку на втором экземпляре, что отчёт сдан.

- На бумажном носителе почтовым отправлением с описью вложения. Квитанция об оплате заказного письма содержит дату, которая считается днём сдачи.

- В электронном виде через Интернет.

Если вы сдаёте отчётность в бумажном варианте, налоговые инспекторы могут потребовать предоставления этой же формы дополнительно на электронном носителей.

Для корректного расчета среднесписочной численности сотрудников специалисты обращаются к указаниям по заполнению статформы № П-4 «Сведения о численности и заработной плате работников», утвержденным Росстатом в приказе от 22.11.2017 № 772.

При расчете надо понимать, какие сотрудники должны быть учтены, а какие нет. Так, пребывающие на больничном, в очередном отпуске, в учебном (но с сохранением среднего заработка), в неоплачиваемом, в командировке, прогуливающие работу, находящиеся под следствием, выполняющие работу на дому, студенты и практиканты, устроенные на должности, должны быть включены в показатель ССЧ.

Чтобы быстро и правильно подготовить отчетную форму, существует множество специальных программ. ФНС рекомендует нам одно из таких бесплатных ПО – Налогоплательщик ЮЛ. Далее рассмотрим алгоритм заполнения отчета в этом ресурсе.

Первым делом следует проверить, не появилось ли новое обновление программы с тех пор, как она была установлена на вашем компьютере. Не секрет, что постоянно вносятся какие-то налоговые изменения, и естественно, программа дорабатывается.

Самый надежный способ это проверить – зайти на официальный сайт федеральной налоговой службы. Здесь же вы можете скачать инсталляционный файл актуальной версии Налогоплательщик ЮЛ.

Есть небольшой нюанс: если скачать самое последнее обновление, оно может не установиться на вашу версию. Поэтому актуальную версию нужно ставить прежде обновления. По состоянию на конец 2021 года актуальны корневая версия 4.64 и обновление к ней 4.64.3.

Новое в расчете среднесписочной численности и форме П-4 в 2021 году

Основной вопрос, который возникает, когда заполняется отчет «Среднесписочная численность работников», — как рассчитать показатель.

В подсчет включаются сотрудники компании, для которых она является основным местом работы. То есть не следует учитывать внешних совместителей и физлиц, работавших по гражданско-правовым договорам.

Также из расчета исключаются:

- женщины, находившиеся в отпуске по беременности и родам;

- сотрудники в отпуске по уходу за ребенком;

- находящиеся в неоплачиваемом учебном отпуске.

Для определения годового показателя необходимо просуммировать среднее число сотрудников за каждый месяц года и разделить на 12.

Сведения о количестве привлеченного к работе персонала — один из основных показателей формы П-4, предоставляемой в Росстат. Именно в порядке заполнения этой формы прописаны правила расчета числа сотрудников, которые используются для расчета показателя и для всех иных видов отчетности.

Средняя численность работников для отчета 4 Фонд социального страхования требует рассчитывать аналогично подсчету для налоговой и статистики (пункт 5.15 «Порядка заполнения формы 4-ФСС»).

В обязанности индивидуальных предпринимателей, а также организаций входит сдача отчета, содержащего сведения о среднесписочной численности работников за прошедший календарный год. Об этом свидетельствует норма статьи 80 Налогового кодекса РФ. Отчет нужно сдавать в унифицированной форме в определенные действующим законодательством сроки.

Все подробности о том, кто, когда и куда сдает отчет о среднесписочной численности работников за 2021 год, вы узнаете из этой статьи. Также на этой странице можно скачать отчет о среднесписочной численности работников 2021 года и образец заполнения этого документа.

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Как посчитать среднесписочную численность сотрудников

Порядок расчета показателя не изменился и по-прежнему регламентируется Приказом Росстата от 27.11.2019 № 711. К нему не имеют отношения сотрудники, находящиеся в отпуске по беременности, уходу за ребенком либо отпуске без сохранения заработка в случае обучения в институте. Также в вычислениях не участвуют рабочие по договорам ГПХ и приходящие совместители.

Что нужно сделать бухгалтеру?

- Определить месячную среднесписочную численность работников. Для этого следует вручную посчитать число работников предприятия, включая находящихся в очередном отпуске и на больничном за месяц. Получившееся число необходимо разделить на количество календарных дней. Округлять показатель не нужно.

- Посчитать сотрудников, работающих по неполному графику. Для этого исчисляется показатель «человеко-дни» по формуле: Количество отработанных человеко-дней = количество отработанных часов в день/8 стандартных часов * количество отработанных дней. Среднесписочная численность таких сотрудников определяется делением человеко-дней на количество рабочих дней в месяце.

- Сложить оба показателя и поделить на количество месяцев в отчетном периоде.

Для предоставления в отчете РСВ необходимо рассчитывать показатель по итогам четырех отчетных периодов: за квартал, полугодие, 9 месяцев и год. Раньше отчет о среднесписочной численности физических лиц сдавался только за 12 месяцев.

Как заполнять отчет РСВ и что делать, если были выявлены расхождения, читайте в материале: “Расхождения между 6-НДФЛ и РСВ. Отвечаем на требования налоговой инспекции”.