Сведения о среднесписочной численности работников (образец формы унифицирован) подаются субъектами предпринимательства в инспекции ФНС. Обязательность процедуры закреплена ст. 80 НК РФ. Налоговая инспекция по количеству указанной численности будет определять, какие коммерческие структуры могут подавать отчетность в бумажном варианте, а каким разрешено представлять документацию только в рамках электронной системы документооборота. Кроме того, сведения о среднесписочной численности важны для малых предприятий, – если они не поданы, можно не попасть в единый реестр малого предпринимательства, т.к. данные по численности являются одним из критериев «попадания» в этот реестр.

Кто должен предоставлять сведения о среднесписочной численности

Среднесписочная численность это информация о том, какое количество в среднем сотрудников работало в компании в определенный промежуток времени.

Этот показатель нужно рассчитывать в каждом хозяйствующем субъекте, который привлекает наемных работников. При этом при его определении можно брать совершенно различные промежутки времени — один месяц, три (квартал), весь год и т. д.

Однако несмотря на период, за который необходимо произвести расчет, методика для всех случаев применяется одна и та же.

Внимание! Предпринимателям не обязательно отправлять сведения о среднесписочной численности работников. Однако это правило действует только в том случае, если ИП не привлекает наемных сотрудников. Данное положение вступило в силу с 2014 года.

Одним из основных способом использования показателя является разделение субъектов бизнеса по их размеру. Средняя численность является одним из критериев, позволяющих применять льготные режимы налогообложения, предусмотренные законодательством. Также на основе него производится расчет многих других важных статистических данных. Например, средняя зарплата.

Цель составления отчета

Как указывалось уже выше, кроме статистических показателей фирмы общего характера, численность работников может иметь принципиальное решение в широком спектре вопросов.

Например, предоставляя отчет о среднесписочной численности своих сотрудников, фирма может получить дополнительные налоговые льготы, либо продлить уже имеющиеся.

Также, качественно произведенный расчет численности рабочих дает возможность менеджменту компании разработать среднесрочные стратегии развития (сокращать ли число рабочих либо наоборот увеличить, в соответствии с текущим финансовым положением дел).

Помимо всего вышесказанного, каждое предприятие на законодательной основе обязано предоставить государству отчет в электронном виде для подтверждения своего права использовать единый налог на временную прибыль.

Сроки сдачи отчета среднесписочной численности в 2021 году

Исходя из ситуации, при которой подается отчет о численности, выделяют три срока:

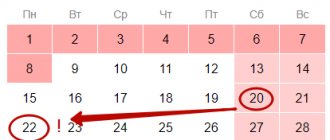

- На общих основаниях для действующих организаций и предпринимателей — до 20 января идущего за отчетным года. Если эта дата приходится на выходной либо праздник, то сдача передвигается вперед на ближайший рабочий день; Таким образом в 2021 году форму необходимо предоставить до 22 января.

- Среднесписочная численность работников при открытии ООО также обязательна к расчету, как и для давно действующих. Только в этом случае по закону произвести расчет и предоставить сведения нужно до двадцатого числа идущего далее месяца после внесения сведений в ЕГРЮЛ. После этого новые организации должны на общих основаниях подать сведения о среднем числе сотрудников по завершении года. Таким образом, форма КНД 1110018, содержащая среднюю численность, подается ими дважды за первый год.

- Если происходит закрытие предпринимательства либо юридического лица — отчет необходимо отправить в день исключения из реестра.

Расчет численности

Прежде, чем заполнять и подавать справку, необходимо непосредственно рассчитать среднюю численность наемных служащих. Сделать это можно по следующей формуле:

\(СРЧгод = \frac{СРЧ1+СРЧ2+…+СРЧ12}{12}\), в которой: СРЧгод – величина средней списочной численности за год; СРЧ1, 2 …,12 – средняя численность за каждый месяц (январь, февраль …).

Чтобы найти среднюю численность за месяц, требуется сложить списочную численность за каждый день в месяце, не пропуская праздники и выходные, после чего, разделить полученную величину на число дней в месяце отчета.

Куда сдается отчетность

Законодательство определяет, что отчет о среднесписочной численности организации подают в ту ФНС, которые действуют в месте их размещения. Если компания состоит из внешних подразделений или филиалов, то все данные объединяются в один отчет, который отправляет головная компания.

Предприниматели, у которых есть наемные работники, должны отправить отчет форма КНД 1110018 по адресу их регистрации либо прописки.

Важно! Если предприниматель занимается деятельностью на территории другой ФНС, чем та, где был принят на учет, то подавать сведения о средней численности ему необходимо все равно по месту получения регистрационных документов.

Нюансы расчета численности

Есть некоторые особенности расчета показателей для рассматриваемой нами справки:

- При расчете списочной численности в выходные и праздники, используются значения, которые были зафиксированы в последний трудовой день.

- Если в компании нет наемного персонала, есть только директор, в справке о средней численности работников проставляется цифра 1.

При вычислении численности не учитываются:

- Собственники компании, не получающие з/п;

- Внешние служащие-совместители;

- Декретницы;

- Служащие, проходящие обучение с отрывом от трудового процесса;

- Служащие, осуществляющие деятельность на основании ГПД.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

Вам будет интересно:

Новая форма 2-НДФЛ с 2021 года: важные изменения, образец заполнения

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

С 2021 года изменится порядок расчета среднесписочной численности

С 2021 года эту форму отменили — приказ ФНС №ЕД-7-11/752″ от 15.10 2021 года. Среднесписочные сведения будут отражаться в РСВ.

среднесписочной численности работников 2021 года (TIF-шаблон рекомендован ФНС России)

среднесписочной численности работников 2021 года (Adobe Reader (.xls))

среднесписочной численности работников 2021года (Excel (.pdf))

В Среднесписочную с 2021 года нужно включать тех, кто продолжает работать, находясь в отпуске по уходу за ребенком.

С 2021 года в Среднесписочную необходимо включать лиц без гражданства.

Внимание! С 2014 года (и за 2017-2018 год) налоговые требуют новую форму. Она почти такая же, как и форма 2007 года, но в формате Adobe Acrobat pdf, без рамки, образцы можно скачать выше.

Годовая

. Если подаёте среднесписочную за год в январе, то дата всегда должна быть на 01-01-XXXX года(на 1-е число 1-го месяца).

При создании

. Вновь созданное организации(ИП не нужно) при представлении ССЧ должны предоставлять данные и дату ставить на 1-е число месяца, следующего за месяцем, в котором организация была создана 01-XX-XXXX года (приказ ФНС России от 29.03.2007 № ММ-3-25/).

При ликвидации

организации(ИП не нужно) подают среднесписочную на дату ликвидации XX-XX-XXXX года(любая дата).

Сведения о среднесписочной численности работников (Excel (.xls)).

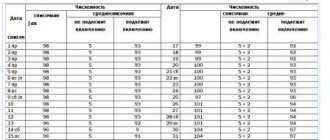

Для начала Вам нужно посчитать среднесписочную по месяцам. Считается количество работников за каждый календарный день (в субботу и воскресенье ставится количество, которое было в пятницу), причем считаются все — прогульщики, больные, в отпуске. Потом все суммируется и делится на количество дней месяца. Получается численность за конкретный месяц (округлять ее не надо).

Если в организации (ООО, ОАО, НКО) нет работников, только директор, то ставится «1».

Округлять среднесписочные показатели месяцев не нужно. При расчете этого показателя округляется только окончательный результат расчета. Таким образом, если нужно рассчитать среднесписочную численность за месяц, то она округляется. Однако при расчете показателя за квартал, полугодие, 9 месяцев или год среднесписочная численность по месяцам не округляется.

За отчетный период (год) — суммируете среднесписочную численность за необходимое количество месяцев и делите на это самое количество месяцев. Конечный результат округляется до целых.

Не учитываются работники по гражданско-правовым договорам (подряда), внешние совместители, женщины в отпуске по беременности и родам и по уходу за ребенком. В среднесписочную с 2021 года нужно включать тех, кто продолжает работать, находясь в отпуске по уходу за ребенком.

Внутренние совместители включаются в расчет один раз (п. 80 Указаний, утв. приказом № 498).

Пример 1. У ИП 7 месяцев за год проработал сотрудник. (1*7+0*5)/12=0,58 округляем… ИТОГО 1.

Пример 2. У ИП 3 месяца за год проработал сотрудник. (1*3+0*9)/12=0,25 округляем… ИТОГО 0.

Пример 3. В организации с 15 июня по декабрь работало 3 чел., в декабре — 4 чел. (0*5+3*15/30+3*6+4*1)/12=1,96 округляем… ИТОГО 2.

Пример 4. Организация создана 1 октября с одним директором (9*0+3*1)/12= округляем…0,25 ИТОГО 0.

Для работников, занятых неполный рабочий день, считаем среднесписочную численность за месяц:

(время, отработанное не полностью занятыми работниками за все рабочие дни месяца (в часах) / нормальная продолжительность рабочего дня (в часах) / число рабочих дней в месяце).

Например, человек на пол ставки (22 рабочих дня в месяце). 88/8/22 = 0,5

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП — они это поле не заполняют, а также прочеркивают.

Далее нужно записать словами название инспекции, в которую отправляется бланк, и проставить ее цифровой код.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

Дальше отчет разделяется на две части, необходимо заполнять только левую:

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Образец заполнения отчета в 2021 году (численность за 2021 год)

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2021 год, которые нужно сдать не позднее 21 января 2021 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2021 года;

- данные руководителя или представителя;

- дату и подпись.

Образец заполнения основной части бланка сведений о среднесписочной численности за 2021 год будет выглядеть так:

Как рассчитать среднесписочную численность работников

Обычно определением этого показателя на предприятии занимается бухгалтер, или кадровый работник.

В связи с тем, что средняя численность имеет большое значение, к ее вычислению нужно подходить ответственно, чтобы обеспечить максимальную точность расчета. Ведь на его основании будет определяться, к примеру, право на использование льготного режима. Кроме этого, контролирующий орган сам может его перепроверить.

Первоначальную информацию для расчета нужно получать из документов по учету рабочего времени, оформленных приказов на прием, перевод, увольнение работников и других.

Компьютерные программы по ведению кадрового либо бухгалтерского учета дают возможность произвести расчет автоматически. Однако в этом случае все равно нужно проверить источники информации, используемые в этом случае.

Сотрудник, которому поручено рассчитать показатель, должен понимать весь алгоритм его определения, для того, чтобы в любой момент времени он мог перепроверить полученные данные.

Шаг 1. Рассчитать численность на все дни месяца

На первом этапе ответственный сотрудник должен определить количество работников, которые выполняли трудовые обязанности в компании каждый день каждого месяца. Для рабочего дня этот показатель формируется из количества людей, с которыми на этот день заключены трудовые соглашения, включая всех тех, кто находится на больничном, либо в командировочной поездке.

Из расчета выбрасываются:

- Оформленные по совместительству, у которых это не основное место работы;

- Выполняющие работы по договорам подряда;

- Работницы, которые находятся в декрете, либо отпуске по уходу за малышом;

- Сотрудники, у которых подписанное соглашение предусматривает сокращенный рабочий день. Однако если короткий день определен на законодательном уровне, то такого работника нужно включать в расчет.

Для выходных и рабочих дней численность в этот день принимается по количеству сотрудников в идущий перед ним рабочий день. Это значит, что если трудовое соглашение было прекращено в пятницу, то это работник будет еще участвовать в определении средней численности в субботу и воскресенье.

Внимание! Если у организации в этот день не было ни одного наемного работника с действующим трудовым соглашением, то численность за него принимается как «1» – в любом случае, необходимо учитывать директора, который закреплен в регистрационных документах, даже если ему зарплата не начисляется.

Шаг 2. Определение количества сотрудников, которые работают полный день, за каждый месяц

Этот показатель рассчитывается путем сложения числа работников, которые имеют контракты на каждый день месяца, и затем деления результата на общее число дней месяца.

Вам будет интересно:

Книга учета доходов и расходов для ИП на УСН: как ее заполнить в 2020 году

РаботП=(День1+День2+..+День31)/Число дней месяца,

Где Д1, Д2 и т. д. – количество оформленный работников в каждый день этого месяца.

Например: В месяце 30 дней. С 1 по 14 число работало 21 человек, с 15 по 21 число — 18 человек, с 22 по 31 число — 19 человек.

Численность работников за этот месяц будет составлять: (14х21 + 7х18 + 10х19)/31 = 19,67 человек.

Внимание! По правилам расчета итоговый результат нужно округлить до второй цифры после запятой.

Шаг 3. Определение средней численности сотрудников с частичной занятостью

В первую очередь на данном этапе считается число часов, приходящихся на трудовую деятельность работающих с неполной занятостью за календарный месяц. При этом действует правило о том, что количество часов в отпуске или на больничном равняется числу часов в предшествующий день работы.

После этого можно произвести расчет среднего числа таких занятых. С этой целью полученное выше значение необходимо разделить на число часов работы за этот месяц, которое определяется как произведение дней работ на рабочие часы.

РАБч=ЧАСнеп/(РАБДН*РАБЧЧАС), где

РАБч — среднесписочная численность частично занятых работников;

ЧАСнеп — количество часов, которое фактически приходится на работу частично занятых работников.

РАБДН – число дней работы в месяце (норма);

РАБЧАС — продолжительность полного рабочего дня. Для 40-часовой недели этот показатель равен 8 часам, при 32-часовой берется 7,2 часа.

Например. Иванова И.П. отработала в июле 2021 года 15 дней по 7 часов. На предприятии установлена 40-часовая рабочая неделя, норма рабочих дней в июле 2021 года равна 21 дню.

Расчет среднесписочной численности:

(15*7)/(21*8)=0,63

При этом полученное значение необходимы округлять до сотых, используя правила математики.

Шаг 4. Расчет численности всех сотрудников за месяц

Среднесписочная численность всех работников определяется путем суммирования полученных значений среднего числа работника по каждому типу.

Определенный результат необходимо будет округлить до целого числа, учитывая правило, согласно которому дробная часть до 0, 5 отбрасывается, а свыше 0,5 — считается как 1.

РАБМ=РАБП+РАБч, где

РАБМ — среднее число работников за месяц;

РАБП — среднее число сотрудников с полной занятостью;

РАБЧ — среднее число сотрудников с частичной занятостью.

Например. Исходя из данных предыдущих примеров определим среднее число работников за месяц:

19,67+0,63= 20,3

После округления результат будет равен 20.

Шаг 5. Расчет среднего числа работников за весь год

Годовой показатель формируется на основании полученных данных по среднесписочной численности за каждый месяц года.

С этой целью нужно среднее число работников фирмы за каждый месяц сложить и разделить на 12.

РАБГ=(РАБМ1+РАБМ2+…+РАБМ12)/12, где

РАБГ– среднесписочная численность за год

РАБМ1, РАБМ2 и т. д. – среднее число за январь, февраль, и т. д.

Полученный результат округляется согласно правилам математики.

Особенностью данного расчета является то, что если фирма начала работать не в начале года а, к примеру, в июле, то в формуле все равно делителем будут число 12.

Внимание! Часто помимо годовой средней численности нужно определить квартальную или же среднее число работников за полугодие. Используется данный алгоритм расчета этого показателя, только суммируются показатели за необходимое число месяцев, и делятся полученный итого на соответствующее число этих периодов.

Каких работников учитывать в составе численности

Рекомендации по заполнению сведений о среднесписочной численности есть в письме ФНС от 26.04.2007 № ЧД-6-25/353. Категории сотрудников, которых нужно учесть при расчете, представлены в таблице. Сотрудников, которых нет в перечне, не учитывайте.

| Категория сотрудников | Как учитывается численность | |

| Обычные штатные сотрудники (в т. ч. сотрудники на испытательном сроке) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, принятые для замещения отсутствующих сотрудников (например, женщины, находящейся в декретном отпуске) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, с которыми заключены срочные трудовые договоры | Количество таких сотрудников учитывается полностью | |

| Внутренние совместители | Учитываются при расчете как одна единица | |

| Внешние совместители | При расчете среднесписочной численности этот показатель не учитывается | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники на больничном | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники в отпуске (ежегодном или дополнительном) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся в отпуске без сохранения зарплаты (независимо от длительности отпуска) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся: – в декретном отпуске; – в отпуске в связи с усыновлением новорожденного ребенка; – в отпуске по уходу за ребенком | Количество таких сотрудников при расчете не учитывайте. Исключение: сотрудники, которые находятся в отпуске по уходу за ребенком, если они работают на условиях неполного рабочего времени или на дому с сохранением права на получение пособия | |

| Командированные сотрудники, если за ними сохраняется средний заработок (в т. ч. при краткосрочных загранкомандировках) | Количество таких сотрудников учитывается полностью | |

| Сотрудники-надомники | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которым по законодательству установлена сокращенная продолжительность рабочего времени (несовершеннолетние, инвалиды I и II групп, сотрудники вредных производств и т. д.) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которые заняты неполный день или неделю (в соответствии с трудовым договором или с их согласия) | При расчете среднесписочной численности такие сотрудники учитываются пропорционально отработанному времени | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно направленные из других организаций (если за ними не сохраняется средний заработок по основному месту работы) | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, с которыми дополнительно заключены гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники учитываются один раз | При расчете средней численности такие сотрудники не учитываются |

| Внештатные сотрудники, с которыми заключены договоры подряда и другие гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники не учитываются | При расчете средней численности такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения |

| Предприниматели, с которыми заключены договоры подряда, возмездного оказания услуг и другие гражданско-правовые договоры | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, совмещающие работу с обучением и находящиеся в учебном отпуске с сохранением среднего заработка | Количество таких сотрудников учитывается полностью | |

| Сотрудники, совмещающие работу с обучением и находящиеся в отпуске за свой счет | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, которым предоставлен отпуск за свой счет в связи со сдачей вступительных экзаменов в вуз, училище и т. п. | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, направленные на обучение (повышение квалификации, получение новой профессии) с отрывом от производства (если за ними сохраняется средний заработок) | Количество таких сотрудников учитывается полностью | |

| Граждане (военнослужащие и лица, отбывающие наказание в виде лишения свободы), привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы и учитываемые в среднесписочной численности работников | При расчете среднесписочной численности такие сотрудники учитываются как целые единицы по дням явок на работу | При расчете средней численности такие сотрудники не учитываются |

| Сотрудники, переведенные на работу в другую организацию, если за ними не сохраняется зарплата, а также направленные на работу за границу | Количество таких сотрудников при расчете не учитывайте | |

| Граждане, с которыми заключен ученический договор на профессиональное обучение (с выплатой стипендии) | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации | Количество таких сотрудников при расчете не учитывайте с первого дня невыхода на работу | |

| Собственники организации, не получающие зарплату | Количество таких сотрудников при расчете не учитывайте | |

| Члены кооператива, не заключившие трудовых договоров с организацией | Количество таких сотрудников при расчете не учитывайте | |

| Адвокаты | Количество таких сотрудников при расчете не учитывайте | |

| Военнослужащие при исполнении ими обязанностей военной службы | Количество таких сотрудников при расчете не учитывайте | |

| Собственники организации, получающие зарплату | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, фактически явившиеся на работу (включая тех, которые не работали по причине простоя) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, не явившиеся на работу в связи с выполнением государственных или общественных обязанностей | Количество таких сотрудников учитывается полностью | |

| Сотрудники, имеющие специальные звания | Количество таких сотрудников учитывается полностью | |

| Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находившиеся: – в простоях (как по инициативе работодателя, так и по не зависящим от него и от работника причинам); – в неоплаченных отпусках по инициативе работодателя | Количество таких сотрудников учитывается полностью | |

| Сотрудники, принимавшие участие в забастовках | Количество таких сотрудников учитывается полностью | |

| Сотрудники, работающие вахтовым методом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находящиеся под следствием до принятия решения судом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе в связи с тем, что администрация предоставила им отгул за переработку | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе по причине прогула | Количество таких сотрудников учитывается полностью | |

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.

Пример расчета по формуле

Для наиболее наглядного демонстрирования специфики расчета среднесписочной численности стоит решить небольшую задачу, т. е. произвести расчет числа сотрудников предприятия «Звезда».

Расчет ведется за июль месяц (тридцать один день) при учете полного восьмичасового дня.

Задача. В штате числится двадцать сотрудников, один из которых работает по совместительству. По итогам месяца, полный месяц смогли отработать только шестнадцать сотрудников при учете одного совместителя.

При этом:

- Один сотрудник находился на больничном;

- Один работник находился в предписанном отпуске одиннадцать суток;

- Один числился в отпуске для ухода за новорожденным ребенком;

- Один сотрудник работал на половину заработной платы.

В процессе расчета рабочий, находившийся на больничном, будет включен в отчет как полная единица.

Специалист фирмы, который был одиннадцать суток в командировке, также будет включен в отчет, но только за двадцать суток. Совместитель также, как и находившийся в отпуске (уход за новорожденным ребенком), не будет включен в отчет вообще.

Рабочий, выполняющий обязанности неполный день, учитывается только в объеме отработанного времени.

Решение. Среднесписочная численность рабочих за июль = 15 +1+20/31+4*31/8/31 = 15+1+0,7+0,5 = 17,2 человек.

Если вы – индивидуальный предприниматель, то вы должны быть знакомы с таким документом как выписка ЕГРЮЛ. Она может пригодиться при открытии счета в банке или при заверке некоторых документов нотариусом. Выписка ЕГРЮЛ онлайн – как получить документ через интернет?

Проверенные бизнес идеи с минимальными вложениями вы найдете в этой рубрике.