Примеры доверенностей

В соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/[email protected] при представлении налоговой декларации (расчета) в электронной форме по ТКС представителем налогоплательщика документ (копия документа), дающим право на подтверждение достоверности и полноты сведений, указанных в декларации (расчете), предоставляется налоговому органу до направления налоговой декларации (расчета). Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия.

Потребуется предоставить в ИФНС копию доверенности в бумажном или сканированном виде. Также в системе Контур-Экстерн потребуется заполнить Сообщение о представительстве (см. Особенности отправки налоговой отчетности через уполномоченного представителя).

Предлагаем ознакомиться с примерами доверенностей для следующих случаев:

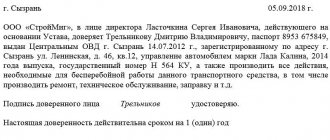

1. Отчетность подписывается ЭП, выданной на бухгалтера данной организации

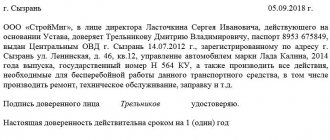

2. Отчетность ведется сторонней организацией с указанием ответственного лица, уполномоченного представлять отчетность

3. Отчетность индивидуального предпринимателя ведется другим индивидуальным предпринимателем, причем доверенность заверена нотариально

1. Отчетность подписывается электронной подписью бухгалтера

Такую доверенность следует оформить в случае, когда сертификат ЭП оформлен не на руководителя организации. Например, руководитель ООО «Организация 1» в лице генерального директора Иванова И.И. уполномочивает главного бухгалтера Петрова П.П. представлять интересы в ФНС.

Сохранить образец данной доверенности (ситуация 1)

2. Отчетность ведется сторонней организацией с указанием ответственного лица, уполномоченного представлять отчетность

Такую доверенность следует оформить в случае, когда отчетность Организации 1 ведется сторонней фирмой — Организацией 2. При этом в доверенности явно указывается уполномоченное лицо в Организации 2, имеющее право подписи. Таким образом, сдавать отчетность смогут либо руководитель Организации 2, либо ее уполномоченный представитель, указанный в доверенности.

Сохранить образец данной доверенности (ситуация 2)

3. Отчетность индивидуального предпринимателя представляется другим индивидуальным предпринимателем, доверенность заверена нотариально

Такую доверенность следует оформить в случае, когда отчетность индивидуального предпринимателя Иванова И.И. представляется индивидуальным предпринимателем Сидоровым С.С., причем доверенность заверена нотариально.

Сохранить образец данной доверенности (ситуация 3)

>Доверенность на сдачу электронной отчетности

Как правильно оформить доверенность на сдачу электронной отчетности, если интересы компании представляет не руководитель, а иное лицо?

Законный представитель

Законным представителем организации признается лицо, уполномоченное выражать ее интересы на основании закона или учредительных документов (то есть без доверенности). Основание — пункт 1 статьи 27 НК РФ. Например, таким посредником является:

- для общества с ограниченной ответственностью и акционерного общества — их единоличный исполнительный орган. Это генеральный директор, президент или другое лицо (ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, ст. 69 Федерального закона от 26 декабря 1995 г. № 208-ФЗ);

- для производственного кооператива — его председатель (ст. 17 Федерального закона от 8 мая 1996 г. № 41-ФЗ);

- для полного товарищества — его участник, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам (ст. 72 ГК РФ).

Полномочия законного представителя организации подтверждают документы, удостоверяющие его служебное положение, в том числе копии учредительных документов.

Отметим, что руководители представительств и филиалов организации являются ее уполномоченными, а не законными представителями. Ведь они действуют на основании доверенности организации (п. 3 ст. 55 ГК РФ).

Причины отказа в приеме декларации из-за подписи

Налоговый орган не примет декларацию, которая подписана с нарушением. На этот счет есть административный регламент ФНС (приказ Минфина РФ от 02.07.2012 № 99н). Причины отказа следующие:

- Представитель подает декларацию по доверенности, однако саму доверенность не представляет.

- Представитель подает доверенность, но не предоставляет документ, удостоверяющий его личность.

- Предоставленная доверенность не соответствует требованиям законодательства.

- Декларация подписана не тем лицом, которое имеет на это право в силу закона или по доверенности.

- Декларация в электронном виде, поданная по ТКС, не подписана усиленной квалифицированной электронной подписью лица, уполномоченного на это. Или же данные владельца сертификата КЭП не соответствуют данным руководителя либо предпринимателя (иного уполномоченного представителя).

- Декларация подается не в ту ИФНС.

Из всего этого следует вывод, что в ФНС считают недостоверную подпись самостоятельным основанием для непринятия декларации.

Обоснование: письмо от 10.07.2018 № ЕД-4-15/13247

Как составить доверенность

Специальной формы для доверенности на представление отчетности в налоговый орган нет. Составить ее можно в свободной форме, но важно при этом учитывать несколько особенностей, вытекающих из требований законодательства:

- Дата выдачи. Обязательным условием является указание даты выдачи доверенности, иначе она будет признана недействительной.

- Срок действия. Максимальный срок, который можно указать в доверенности – это три года. Если в документе никакой срок не указан, то по умолчанию действует она в течение одного года.

- Полномочия представителя. Полномочия представителя организации нужно перечислить подробно. При этом доверенность можно выдать разовую на получение какого-либо документа, например, акта сверки с налоговым органом или требования об уплате налога. Также можно выдать и генеральную доверенность, она позволит совершать требуемые действия, которые связаны с представлением любых интересов компании в налоговом органе. Оформляется она в основном на главного бухгалтера. При этом важно правильно сформулировать полномочия в доверенности. Например, формулировка «доверяю представлять интересы компании в отношениях с налоговой инспекцией» будет не совсем верной, так как указываемые права должны быть конкретизированы. Лучше будет перечислить конкретные действия, которые имеет право совершать доверенное лицо, а чтобы оставить этот перечень открытым в последнем пункте указать: «совершать иные законные действия, связанные с выполнением данного поручения».

- Подпись руководителя и печать компании. Доверенность может быть подписана только ее руководителем. Что касается печати, то с апреля 2015 года компании имеют право не ставить ее на некоторых документах. К ним относятся декларации, расчеты, первичные документы и др. Но на доверенности печать должна присутствовать.

Важно! На доверенности в налоговый орган должна стоять печать.

В каких случаях используется доверенность в налоговую

При определенных обстоятельствах любой гражданин может не посещать отделение ФНС лично, а дать право на предоставление документов в такой орган другому лицу.

Обычно такая необходимость связана со следующими ситуациями:

- в случае болезни доверителя;

- при отъезде в отпуск или длительную командировку;

- в случае постоянного проживания в другом городе и невозможности появиться в отделении Налоговой службы по месту прописки.

Часто доверенности такого рода выдаются сотрудникам организаций, руководители которых не имеют времени самостоятельно заниматься документацией, касающейся налогообложения и сборов. Например, доверенность на сдачу отчетности в налоговую часто имеет бухгалтер компании, но в этом случае такой сотрудник может иметь ограниченные полномочия.

В частности, бухгалтер может иметь право сдавать определенные документы, получать различные акты, но при этом руководитель организации может не дать разрешение подписывать определенные виды бумаг, получаемых в ФНС (документы по учету счетов, акты сверки расчетов и другие).

Внимание! Доверенность дает право предоставлять интересы доверителя не только в ФНС, но и в других службах и органах, подконтрольных законам о налогах и сборах. К таким учреждениям относятся некоторые внебюджетные фонды и таможенные органы.

Недостоверные сведения в декларациях

Также налоговая служба рассказала о том, в каких случаях компаниям и ИП может быть отказано в приеме деклараций из-за недостоверных сведений. Это грозит тем субъектам, которые:

- подают «уточненку» с неправильно указанным номером корректировки;

- не менее 2-х раз не явились на допрос (директор либо предприниматель);

- привели на допрос адвокатов;

- давали доверенность представителям, зарегистрированным в других регионах;

- в предыдущем отчетном (налоговом) периоде неоднократно сдавали нулевые декларации;

- указывали в отчетах сумы расходов, приближенные к суммам доходов, либо вычеты, удельный вес которых более 98%;

- отсутствуют по месту регистрации;

- не имеют договоров аренды с собственниками помещений;

- имеют не более 1 работника (по среднесписочной численности);

- не выплачивают доходы руководству;

- имеют проблемы с расчетными счетами — проводят транзитные операции, обналичивают денежные средства, имеют слишком много счетов, вовсе не имеют расчетного счета или открывают счета в других субъектах РФ.

Если присутствуют указанные выше признаки, налоговики посчитают, что субъект бизнеса может быть фирмой-однодневкой. Велик шанс того, что деятельность такой компании будет проверена.

Обоснование: письмо от 10.07.2018 № ЕД-4-15/13247.

Право передать полномочия

С точки зрения НК РФ налогоплательщик должен лично участвовать в налоговых правоотношениях, но это не всегда бывает удобно. Сдавать отчёты и другие документы в инспекцию может штатный работник, приходящий бухгалтер, курьер, другое лицо. Для этого надо оформить доверенность в ИФНС на представление интересов организации или ИП.

Конечно, надо представлять, сможет ли доверенное лицо дать объяснения по составу отчётности, если такая необходимость возникнет. Для этого стоит указывать только те действия, на которые доверитель его уполномочил. Иначе может оказаться, что в акт налоговой инспекции от имени налогоплательщика будут включены пояснения курьера, не имеющего никакого отношения к бизнесу.

Описать полномочия представителя можно так:

- подавать в налоговую инспекцию отчётность, заявления, жалобы и другие документы;

- получать документы, адресованные обществу (или ИП);

- давать пояснения по вопросам исчисления и уплаты налогов;

- участвовать в мероприятиях налогового контроля, подавать возражения и объяснения на акты ИФНС;

- заверять своей подписью от имени общества (или ИП) акты, решения, уведомления, письма, протоколы, извещения, справки, объяснения.

Рекомендации по выбору полномочий

- — п.п. 08, 09 необходимы для открытия и закрытия или смены банковских счетов.

- — п.п. 13, 14, 15 необходимы для подачи запросов и отправки актов сверки в ФНС.

- — п.п. 16, 17 необходимы для проведения камеральной проверки и возмещения налога.

- — п.п. 18, 19 касаются импорта товара.

Код 99 — означает полные полномочия. Вы можете указать один единственный код — 99. Таким образом вы предоставите право подавать и получать все документы в ИФНС, подписывать и совершать все перечисленные действия.

Если вы не знаете потребуется ли уполномоченному представителю совершать от вашего имени какие-либо действия, то всегда можно выдать новую доверенность, в которой будут добавлены или отозваны необходимые полномочия.

- Подключить электронную отчетность на год (безлимит)

- Отправить электронную отчетность разово

Особенности составления

В доверенности фигурируют эти сведения:

- Наименование бумаги.

- Дата предоставления доверенности.

- Наименование компании, ИНН и КПП.

- ФИО сотрудника, полномочия которого передаются.

- ФИО доверенного ФЛ.

- Указание на права, которые передаются.

- Период действия бумаги.

- Подписи лиц.

Продолжительность действия документа законами не ограничена. То есть доверитель имеет право указывать в документе любой срок действия. Если же никаких указаний не стоит, актуальной становится статья 186 ГК. В ней прописано: если в документе не фигурирует срок, действовать бумага будет в течение года.

ВНИМАНИЕ! Доверитель может в любой момент отменить действие доверенности. От прав, предоставляемых на основании документа, может отказаться и доверенное лицо.

ВАЖНО! Доверенность от ИП или ФЛ нужно удостоверить у нотариуса. Доверенность от ЮЛ предоставляется за подписью управленца компании.

Передоверие полномочий

Уполномоченный представитель должен лично совершать те действия, которые обозначены в выданной ему доверенности. Он может передоверить их выполнение другому гражданину или организации. Для этого надо, чтобы в документе было указано, что ему разрешается это сделать. Передоверие без такого указания возможно только в силу обстоятельств для охраны интересов лица, чьи интересы выражаются.

Допустим компания оформила доверенность сторонней фирме с правом передоверия полномочий ее сотруднику. Тогда в этой бумаге ей следует указать на такое право.

Уполномоченный представитель, передавший полномочия, должен известить об этом доверителя и сообщить ему необходимые сведения о новом обладателе полномочий. Неисполнение этой обязанности возлагает на передоверителя ответственность за действия лица, которому он отдал полномочия, как за свои собственные.

Доверенность, выданная в порядке передоверия, должна быть нотариально удостоверена. Период ее действия не может превышать срока действия доверенности, на основании которой она выдана (ст. 187 ГК РФ).

Предположим ведение учета фирма передала специализированной организации. Вместе с тем, руководитель последней вручил свои полномочия по подписанию налоговой и бухгалтерской отчетности своему работнику. В этой ситуации при представлении в налоговый орган деклараций фирмы сторонняя организация должна приложить к отчетности:

- документ, подтверждающий полномочия своего руководителя, на подписание декларации;

- документ, который подтверждает полномочия физического лица, подписавшего декларацию, на такие действия.

Кроме того, необходимо руководствоваться установленным порядком заполнения формы налоговых деклараций по конкретному налогу, в том числе предусматривающим положения о подтверждении достоверности и полноты сведений в налоговой декларации уполномоченным представителем налогоплательщика.

Что делать налогоплательщику

Между тем суды неоднократно приходили к выводу, что не принимать декларации из-за недостоверной подписи неправомерно. Так что если налоговый орган отказал в приеме отчета на этом основании, есть шанс оспорить решение в арбитражном суде.

Такой вывод, например, содержится в постановлении Арбитражного суда Уральского округа от 27.06.2018 № А60-46912/2017. Судьи указывают, что во время приема декларации налоговики не могут оценить, достоверна ли поставленная на ней подпись. Если форма подачи соблюдена, налоговый орган должен декларацию принять и подтвердить это квитанцией о приеме отчета в электронной форме либо отметкой на бумажной копии.

С судами солидарны и специалисты по налогам. Свою позицию они аргументируют действием презумпции невиновности, предусмотренной пунктом 6 статьи 108 НК РФ. ИФНС следует доказать через суд, что налогоплательщик, у которого не приняли декларацию, действительно является недобросовестным. А он, в свою очередь, может в предусмотренном законом порядке защищать свои права.

Нотариальное заверение

Много вопросов вызывает необходимость нотариального заверения доверенности. Так, популярно мнение, что заверять её можно только печатью организации или ИП. В случае с юридическим лицом так и есть – руководитель компании всегда мог передать свои полномочия представителю, заверив документ личной подписью и печатью. А после того, как печать ООО перешла в разряд необязательных атрибутов, то и оттиск уже не требуется, хотя продолжает применяться на практике.

В отношении ИП до 2011 года действовало такое же правило – если есть печать, то к нотариусу идти не нужно. Позиция эта основана на положениях статей 23 и 185.1 ГК РФ. Согласно им к деятельности индивидуальных предпринимателей применяются те же правила, что и к юридическим лицам. В частности, заверять полномочия доверенного лица разрешалось только печатью и подписью ИП.

Однако в 2011 году статья 29 НК РФ изменена, и теперь законодательные нормы требуют, чтобы полномочия представителя ИП заверялись нотариально или способом, приравненным к нотариальному. Причём, действует это требование только в отношении доверенности для представления интересов в налоговых органах. В других ситуаций подходит простая не нотариальная форма.

Кому принадлежит право подписи

Каждая налоговая декларация содержит раздел, в котором подтверждается полнота и достоверность сведений. В соответствии с пунктом 5 статьи 80 Налогового кодекса, право на это имеет налогоплательщик или его законный представитель. Если речь о компании, то таким представителем является лицо, имеющее право действовать от ее имени без доверенности. Это руководитель — директор, генеральный директор, президент — название должности может быть любым. Что касается предпринимателя, то подписывать декларацию без доверенности имеет право только лично он.

Все остальные работники организации или ИП, включая главного бухгалтера, могут подписывать декларации по налогам только при наличии доверенности. От имени организации этот документ выдает руководитель, при этом нотариального заверения не требуется. Если доверенность дает индивидуальный предприниматель, она должна быть составлена у нотариуса.

Отчетность представляется по ТКС

При представлении отчетности в электронном виде по ТКС необходимо руководствоваться Методическими рекомендациями, которые утверждены приказом ФНС России от 2 ноября 2009 г. № ММ-7-6/[email protected] Согласно им, доверенность (ее копию), удостоверяющую право подтверждать достоверность и полноту сведений, указанных в декларации, представитель налогоплательщика направляет в инспекцию до сдачи им налоговой отчетности в электронном виде. Ее копия сохраняется в ИФНС в течение трех лет после истечения срока действия названного документа.

Программным обеспечением на стороне представителя последовательно выполняются действия по формированию:

- налоговой декларации в электронном виде в соответствии с утвержденным форматом и порядком ее заполнения;

- информационного сообщения о реквизитах доверенности, выданной данному представителю;

- транспортного сообщения, содержащего зашифрованные для налогового органа декларацию и информационное сообщение о реквизитах доверенности.

Сформированные отчетность, информационное и транспортное сообщения представитель подписывает своей электронной цифровой подписью.

Представитель сохраняет подписанные своей электронной цифровой подписью декларацию и информационное сообщение о реквизитах доверенности.

Сообщение о выданной доверенности

В сообщении указываются срок, на который выдана доверенность, ее номер, сведения о представляемом лице, доверителе, уполномоченном представителе, полномочиях представителя. Отметим, что в рассматриваемом документе предусмотрено 16 видов полномочий представителя:

- подписывать налоговую декларацию, другую отчетность;

- представлять налоговую декларацию, другую отчетность;

- получать документы в инспекции ФНС России;

- вносить изменения в документы налоговой отчетности;

- подписывать документы по постановке и снятию с учета;

- представлять документы по постановке и снятию с учета;

- получать в инспекции ФНС России документы по постановке и снятию с учета, кроме свидетельства;

- подписывать документы по учету банковских счетов;

- представлять документы по учету банковских счетов;

- представлять документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- получать в инспекции ФНС России документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- подписывать документы по консолидации учета по обособленным подразделениям;

- представлять заявления и запросы на проведение сверки расчетов с бюджетом, получение справок о состоянии расчетов с бюджетом;

- получать в инспекции ФНС России акты сверок и справки о состоянии расчетов с бюджетом;

- подписывать акт сверки расчетов с бюджетом;

- подписывать акт и решение налоговой проверки.

Формат

представления сведений информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах в электронном виде (версия 5.03), часть LXXXVI, установлен Приложением № 1 к приказу ФНС России от 9 ноября 2010 г. № ММВ-7-6/[email protected]

Иные требования

Также при формировании информационного сообщения о доверенности, выданной представителю, необходимо руководствоваться Методическими рекомендациями, которые утверждены заместителем руководителя ФНС России А.С. Петрушиным 21 ноября 2011 г. Они доведены до сведения нижестоящих налоговых органов письмом ФНС России от 24 января 2011 г. № 6-8-04/[email protected] Согласно этим Методическим рекомендациям информационное сообщение о доверенности, уполномоченный представитель направляет в ИФНС только в электронном виде по ТКС одновременно с электронным документом. Обязательно он должен подать в инспекцию копию доверенности на бумажном носителе до начала совершения доверенных ему действий.

В этом информационном сообщении должны быть указаны реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ. При этом реквизиты подписанта в налоговой декларации (фамилия, имя, отчество) должны совпадать с реквизитами (фамилия, имя, отчество) владельца сертификата ключа подписи.

Заполнение полей информационного сообщения о доверенности в электронном виде по сути является отражением информации, находящейся на бумажном носителе — оригинале доверенности, выданной налогоплательщиком уполномоченному представителю.

Приведем рекомендуемые реквизиты доверенности для правильного заполнения полей информационного сообщения:

- номер доверенности;

- дата выдачи доверенности;

- срок действия доверенности (не более трех лет);

- отражение права передоверия полномочий в случае наличия;

- реквизиты организации-налогоплательщика, от имени которой (выдается прямая доверенность) или за которую (в случае передоверия полномочий) уполномоченный представитель представляет интересы;

- реквизиты доверителя (лица, выдавшего и подписавшего доверенность, если оно не является руководителем организации или индивидуальным предпринимателем, то есть в случае передоверия);

- реквизиты уполномоченного(ых) представителя(ей) (лица), которому предоставляется право взаимодействовать и подписывать отчетность;

- сведения о полномочиях.

Перечень полномочий является обязательным для заполнения. Для сдачи деклараций в электронном виде по ТКС уполномоченным представителем, как минимум, должен быть указан код — «01» (подписывать налоговую декларацию). При предоставлении уполномоченному представителю полных полномочий — указывается код «99».

Типы уполномоченных представителей

Уполномоченные представители, подписывающие налоговую декларацию, подтверждая достоверность и полноту сведений, указанных в ней, подразделяются на два типа.

Первый тип имеет место в следующей ситуации. Налоговую декларацию представляет сам налогоплательщик, а подписывает декларацию сотрудник организации-налогоплательщика, не являющийся руководителем. В этом случае в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП налогоплательщика, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносится код «02» (уполномоченный представитель) и фамилия, имя, отчество сотрудника организации-налогоплательщика;

Второй тип — налоговую декларацию сдает уполномоченный представитель, являющийся организацией или индивидуальным предпринимателем. Тогда в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП представителя, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносятся: код «02» (уполномоченный представитель), фамилия, имя, отчество сотрудника уполномоченной организации (фамилия, имя, отчество уполномоченного индивидуального предпринимателя) и полное наименование уполномоченного представителя.

Информационные сообщения о доверенности формируются в различных ситуациях, в том числе, когда:

- руководитель организации подписал доверенность, в которой он уполномочивает своих сотрудников совершать при представлении в налоговые органы налоговой отчетности действия от имени организации;

- руководитель организации подписал доверенность на уполномоченного представителя, которым является сторонняя фирма, в лице руководителя и сотрудников последней;

- руководитель организации подписал доверенность на уполномоченного представителя в лице индивидуального предпринимателя;

- законный представитель организации подписал доверенность на ее сотрудника (сотрудников);

- руководитель организации подписал доверенность на уполномоченного представителя, в качестве которой выступает фирма, в лице руководителя последней. В свою очередь, при наличии соответствующих прав, этот руководитель подписал доверенности на своих сотрудников;

- руководитель организации подписал доверенность, в которой уполномочивает директора ее филиала совершать действия от имени организации только в части филиала в ИФНС России по месту нахождения такого подразделения.

Рекомендации по заполнению доверенности уполномоченного представителя

Правила оформления и срок действия доверенности регулируются ст. ст. 185 — 189 Гражданского кодекса РФ.

Рекомендуемый перечень полномочий для сдачи электронной отчетности состоит из 6 пунктов.

| Наименование полномочия представителя | Код |

| Подписывать налоговую декларацию, др. отчетность | 01 |

| Представлять налоговую декларацию, др. отчетность | 02 |

| Получать документы в инспекции ФНС России | 03 |

| Вносить изменения в документы налоговой отчетности | 04 |

| Подписывать документы (информацию) | 21 |

| Представлять документы (информацию) | 22 |

>Полный перечень полномочий

Полный перечень полномочий представлен в справочнике СППР.

Правила оформления доверенности от юридического лица в ИФНС

Если руководитель фирмы не может лично посещать органы ФНС РФ, эта обязанность возлагается на бухгалтера или любого штатного сотрудника. Нередко полномочия передаются компании-аутосорсеру. В такой ситуации требуется оформление доверенности.

ВАЖНО! Согласно п. 4 ст. 185.1 ГК РФ делегировать обязанность представления интересов компании в налоговой инспекции вправе не только руководитель, но и любое лицо, указанное в учредительной документации или в законе, в компетенцию которого входит подписание доверенностей.

Доверенность в ИФНС должна содержать следующие данные:

- реквизиты организации (ИНН, ОГРН, КПП, юридический адрес и наименование), а также персональные данные руководителя;

- наименование, дата и место оформления;

- данные паспорта поверенного;

- список полномочий;

- период действия документа (если временные рамки не обозначены, то он действует год после выдачи).

В конце ставятся подписи сторон и печать фирмы при ее наличии.

По общему правилу нотариальное удостоверение доверенности на представление интересов в налоговой от организации не требуется. Однако в силу п. 1 ст. 185.1 ГК РФ участие нотариуса необходимо, если доверенность оформляется в следующих целях:

- для совершения операций, для которых нотариальная доверенность обязательна;

- для изменения информации, содержащейся в госреестре, например, при внесении дополнительных кодов ОКВЭД.

Кроме этого, согласно п. 2 ст. 188.1 ГК РФ визит к нотариусу необходим, если оформляется безотзывная доверенность.

Доверенность в ПФР

Как в случае со сдачей отчетности в налоговый орган, в ПФР компания может сдавать отчет как через директора, так и через представителя компании. Уполномоченный представитель при этом должен иметь соответствующую доверенность на представление интересов компании. Что касается предпринимателей, то если они производят выплаты своим работникам, они обязаны отчитываться в ПФР. При этом сдавать отчетность может также представитель организации, если на него оформлена доверенность. При этом для Ип действует такое требование: доверенность должна быть нотариально заверенной.

Важно! Доверенность ИП для сдачи отчетности в ПФР должна быть заверена нотариально.

Если декларация подписана уполномоченным представителем

Если налоговая отчетность подписана уполномоченным представителем налогоплательщика, то в самой декларации в специальном поле должно быть указано основание представительства. И к ней должна прилагаться копия бланка доверенности на подписани отчетности в налоговую (п. 5 ст. 80 НК РФ).

При представлении отчетности в электронном виде вместе с ней в налоговый орган необходимо направить тоже электронное, информационное сообщение о доверенности. В нем указываются реквизиты доверенности (Письмо ФНС России от 10.08.2016 N ГД-4-11/[email protected]). Но прежде чем сдавать таким образом отчетность в ИФНС, нужно представить налоговикам копию самой доверенности. Ее в инспекции будут хранить в течение 3 лет после истечения срока действия (п. 1.11 Методических рекомендаций, утв. Приказом ФНС России от 31.07.2014 N ММВ-7-6/[email protected]).

Нюансы

В связи изменениями с законами, касающимися такой доверенности, в настоящее время заверение документа имеет ряд особенностей. Документ необязательно заверять именно у нотариуса: это делается в основном в случае недоверия между двумя сторонами. В большинстве случаев достаточно подписи руководителя организации и печати, если же доверенность выдается индивидуальным предпринимателем, который не имеет собственной печати (это допустимо по действующему законодательству), достаточно только подписи.

Но доверенность в налоговую на представление интересов юридического лица лучше заверять нотариально: выполнение доверенным лицом определенных действий без этого невозможно. В целом заверение на практике является скорее мерой предосторожности и способом при необходимости доказать, что на какие-то дополнительные действия помимо указанных в официальном документе разрешения у доверенного лица не было.

Дополнительные меры безопасности также могут сводиться к упоминанию в доверенности невозможности передачи полномочий третьим лицам, а также возможность аннулировать доверенность в одностороннем порядке в любой момент времени.

Автоматически такой документ утрачивает силу в случае смерти или признания недееспособности одной их сторон и по окончании срока действия доверенности. Иногда документ, который на первый взгляд составлен без нарушений, также может утратить силу, если вскроется одно важное обстоятельство. Согласно законам в качестве доверенного лица не может выступать сотрудник органов внутренних дел, судья, прокурор, таможенный служащий и человек, работающий непосредственно в налоговой службе.

Что грозит «недобросовестным» субъектам

В отношении подозрительных субъектов ФНС будет проводить мероприятия налогового контроля. В первую очередь, руководство организации или предпринимателя пригласят в налоговую на допрос. Также могут затребовать документы, провести их экспертизу, осмотреть помещение и так далее.

В случае выявления на декларации недостоверной подписи она будет аннулирована, а субъект получит уведомление о том, что отчет недействителен. Речь о декларациях по НДС и налогу на прибыль.

Если же выяснится, что физлицо, являющееся директором, за вознаграждение предоставило свои данные для номинального назначения на должность, оно может быть привлечено к уголовной ответственности по статье 173.2 УК РФ. Такие случаи в судебной практике есть.

Содержание доверенности на представление интересов от ИП в 2021 году

Доверенность в ИФНС от ИП образца 2021 года мало чем отличается от доверенности на право представления интересов в этом же ведомстве от юрлица. Так, документ должен содержать:

- реквизиты ИП (ОГРНИП, ИНН) и доверенного лица;

- наименование, дату и место заключения доверенности;

- период действия;

- дату и подпись поверенного и доверителя;

- перечень полномочий доверенного лица.

При необходимости в доверенности указывается возможность передоверия полномочий третьим лицам (п. 1 ст. 178 ГК РФ).

Выданной доверенностью лицо может быть уполномочено предоставлять от имени ИП истребуемые выписки, справки, письма, бухгалтерскую и прочую документацию в ИФНС, а также получать в налоговой инспекции акты, решения по налоговым проверкам и прочие документы, направленные доверителю.

Как оформить доверенность на сдачу электронной отчетности в налоговую?

Доверенность в ИФНС должна быть оформлена письменно. В ней указывается:

- дата и место составления доверенности;

- сведения об организации, чьи интересы будет представлять уполномоченное лицо (наименование, ИНН, адрес);

- сведения об уполномоченном представителе. Если это организация, то указывается полное наименование, ИНН и место нахождения юридического лица, если это физическое лицо, то – Ф.И.О., паспортные данные, адрес проживания;

- что именно доверяют уполномоченному лицу – «представлять интересы налогоплательщика в правоотношениях с налоговыми органами»;

- права уполномоченного лица;

- срок действия доверенности. Если срок действия не указать, то доверенность будет действовать в течение года со дня ее совершения.

Доверенность должна быть заверена подписью руководителя организации. Копия доверенности, отправленная в инспекцию в электронной версии, заверяется ЭЦП.

Законодательная база

| Законодательный акт | Содержание |

| Статья 29 НК РФ | «Уполномоченный представитель налогоплательщика» |

| Статья 186 ГК РФ | «Срок доверенности» |

| Письмо ФНС России №ОА-4-17/[email protected] от 06.09.2016 | «О представлении доверенности на бумажном носителе, ранее направленной в налоговый орган в электронной форме; о наличии печати ООО и АО на документах, представляемых в налоговые органы» |

| Статья 119 НК РФ | «Непредставление налоговой декларации» |

Бланк Доверенности уполномоченного представителя

Бланк Доверенности УП (от 01.07.2016 г.)

- doc

- odt

- Доверенность уполномоченного представителя предоставляет возможность сдачи электронной отчетности через интернет за другие организации.

- Данная доверенность подходит как для сдачи электронной отчетности через интернет, так и для сдачи отчетности на бумажном носителе при личном посещении ФНС.

Сдача отчетности по страховым взносам

Возможность сдавать отчетность во внебюджетные фонды через законного или уполномоченного представителя предоставлена с 1 января 2011 года. Ведь с этой даты вступили в силу изменения, внесенные Законом от 8 декабря 2010 г. № 339-ФЗ в Закон от 24 июля 2009 года № 212-ФЗ (далее — Закон № 212-ФЗ).

Согласно положениям статьи 5.1 Закона № 212-ФЗ, личное участие плательщика страховых взносов в отношениях с соответствующими внебюджетными фондами, не лишает его права иметь представителя, равно как участие последнего не лишает плательщика права на личное участие в указанных правоотношениях.

Полномочия представителя плательщика страховых взносов должны быть документально подтверждены в соответствии с Законом № 212-ФЗ и иными федеральными законами.

Законными представителями

организации во внебюджетных фондах признаются лица, уполномоченные представлять эту организацию на основании закона или ее учредительных документов.

Уполномоченным представителем

признается физическое или юридическое лицо, уполномоченное организацией представлять ее интересы в отношениях с органами контроля за уплатой страховых взносов, иными участниками отношений, регулируемых законодательством РФ о страховых взносах.

Уполномоченный представитель организации во внебюджетных фондах осуществляет свои полномочия на основании доверенности, которая оформляется и выдается согласно требованиям, указанным в статьях 185-187 Гражданского кодекса.

Не могут быть уполномоченными представителями плательщика страховых взносов должностные лица органов контроля за уплатой страховых взносов, налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

Итоги

Доверенность может составляться в обыкновенной письменной форме, а также в случаях, определенных законом, удостоверяться нотариально. Полномочия поверенного в доверенности следует указывать максимально точно, во избежание разногласий с сотрудниками ИФНС.

Источники

- https://www.buhgalteria.ru/article/nalogovaya-otchetnost-cherez-predstavitelya

- https://assistentus.ru/forma/doverennost-na-sdachu-otchetnosti-v-nalogovuyu/

- https://online-buhuchet.ru/doverennost-dlya-sdachi-otchetnosti/

- https://infportal.ru/doc/doverennost-v-nalogovuyu-inspektsiyu.html

- https://www.regberry.ru/registraciya-ooo/doverennost-v-nalogovuyu-na-predstavlenie-interesov-yuridicheskogo-lica

- https://nalog-nalog.ru/nalogovaya_proverka/doverennost-v-nalogovuyu-obrazec/