N 67н (в редакции приказа Минфина от 17.08.2012 N 113н) – срок сдачи 31 марта 2014 года. Сдается в налоговую инспекцию. Пояснения к бухгалтерскому балансу. Приказ Минфина от 22.07.2003 г. N 67н (в редакции приказа Минфина от 17.08.2012 N 113н) – срок сдачи 31 марта 2014 года. Сдается в налоговую инспекцию.

Субъекты малого предпринимательства могут сдавать бухотчетность по упрощенным формам!

Формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства. Приказ Минфина от 17.08.2012 N 113н — срок сдачи 31 марта 2014 года. Сдается в налоговую инспекцию.

Отчетность по налогам и взносам

С 2014 года вместо ОКАТО применяется ОКТМО. В налоговых декларациях, по которые не внесены изменения, рекомендовано заменять ОКАТО на ОКТМО.

1.

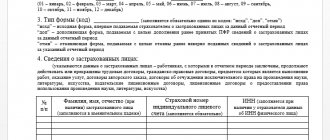

Отчет СЗВ-М

Организации сдают этот отчет в Пенсионный фонд каждый месяц — по итогам предыдущего месяца — до 15 числа.br

за декабрь 2021 с 01 по 16 января за январь 2021 с 01 по 15 февраля за февраль 2021 с 01 по 15 марта за март 2021 с 01 по 17 апреля за апрель 2021 с 01 по 15 мая за май 2021 с 01 по 15 июня за июнь 2021 с 01 по 17 июля за июль 2021 с 01 по 15 августа за август 2017 с 01 по 15 сентября за сентябрь 2021 с 01 по 16 октября октябрь 2021 с 01 по 15 ноября за ноябрь 2021 с 01 по 15 декабря за декабрь 2021 с 01 по 15 января 2021 года

Отчет 6-НДФЛ

6-НДФЛ организации сдают ежеквартально, чтобы отчитаться перед государством за доходы нанятых физических лиц: • за 2021 год — до 3.04.2017г.; • за 1 квартал 2021 — до 2.05.2017г.; • за 1-е полугодие 2021 — до 31.07.2017г.; • за 9 месяцев 2021 — до 31.10.2017г.

Как вести бухгалтерский учет в СНТ

СНТ, как видно из названия — это один из видов некоммерческих организаций (НКО). Поэтому вести бухгалтерию СНТ следует по общим правилам, установленным для НКО.

Подробно о бухучете в НКО читайте здесь. Основные правила ведения бухгалтерского учета в садоводческом товариществе:

- СНТ имеет право вести упрощенный бухгалтерский учет и сдавать бухгалтерскую отчетность по сокращенной форме.

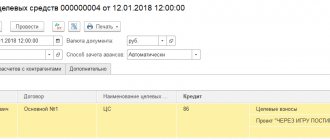

- Для учета доходов и расходов по основной (некоммерческой) деятельности СНТ нужно использовать счет 86 «Целевое финансирование».

- Если СНТ дополнительно ведет и коммерческую деятельность, то доходы и расходы по ней нужно учитывать по стандартной для коммерческих компаний схеме с использованием счета 90. Чаще всего СНТ оказывает различные платные услуги садоводам, не входящим в товарищество.

- СНТ, которое занимается как коммерческой, так и некоммерческой деятельностью, должно вести раздельный учет доходов и расходов. Расходы, которые нельзя прямо отнести к конкретному направлению (например, зарплату председателя товарищества), нужно распределить пропорционально выбранной базе. Удобнее всего для этого использовать выручку.

- Стоимость основных средств, приобретенных за счет целевых поступлений, нужно относить на увеличение добавочного капитала (счет 83). Начислять амортизацию по основным средствам СНТ не нужно. Ее заменяет износ, который следует начислять линейным способом и отражать на забалансовом счете 010 (п. 17 ПБУ 6/01).

- Если СНТ ведет только некоммерческую деятельность, то необходимо сдавать баланс и отчет о целевом расходовании средств. Если же товарищество получает и доходы от коммерческой деятельности, то к этим формам следует добавить отчет о финансовых результатах (ст. 14 закона от 06.12.2011 № 402-ФЗ).

- Сдавать отчетность в Минюст садоводческие товарищества не должны (п. 3 ст. 1 закона от 12.01.1996 № 7-ФЗ).

plbarber.ru

Закончился 2021 год.

Отчетность по итогам года обязаны сдавать все предприятия и организации вне зависимости от вида деятельности и, в том числе и садоводческие некоммерческие товарищества. Виды, состав и сроки отчетности за 2021 год зависят от применяемой в организации системы налогообложения и организационно-правовой формы.

Подготовка годовой отчетности и изменения в законодательстве семинар «Союза садоводов России» поможет председателям садоводческих товариществ и бухгалтерам сдать годовую отчетность.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2021 год. Инфо Напомним, перечисляют его организации, у которых в собственности есть объекты недвижимости, база по которым определяется как кадастровая стоимость. Форма расчета утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Отправлять его в ИФНС надо ежеквартально. За 1, 2 и 3 квартал — не позднее 30 календарных дней с даты, как соответствующий квартал закончился.

Как учитывать членские и целевые взносы в СНТ

Особенность СНТ заключается в том, что доходы организации состоят в основном из членских и целевых взносов членов товарищества (ст. 14 закона от 29.07.2017 № 217-ФЗ).

Членские взносы садоводы выплачивают регулярно, в порядке, определенном общим собранием СНТ, как правило — ежемесячно или ежеквартально.

Решение о сборе целевых взносов также принимает общее собрание. Они могут быть направлены на приобретение имущества, проведение кадастровых работ или другие утвержденные собранием мероприятия.

СНТ может принимать взносы только на расчетный счет. Использовать кассовый аппарат при этом не нужно, так как расчетов за товары или услуги не происходит (письмо Минфина от 11.09.2018 № 03-01-15/65041).

Для удобства к счету 86 лучше открыть два субсчета: 86.1 «Членские взносы» и 86.2 «Целевые взносы». Чтобы можно было видеть состояние расчетов с каждым членом товарищества, лучше учитывать зачисления не в корреспонденции с 51 счетом напрямую, а с использованием счета 76.

Нулевая декларация и отчетность по ЕНВД

Минфин считает, что Декларация по ЕНВД не может быть нулевой ! Она рассчитывается всегда в соответствии с физическими показателями. Даже если хозяйственная деятельность не ведется. И Налогоплательщик обязан в установленные сроки сдать её. Согласно Письма Минфина России от 15.04.2014 N 03-11-09/17087. До снятия с учета в качестве налогоплательщика сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

НАЛОГОВАЯ считает, что Нулевую ЕНВД можно сдать!?

Если «вмененная» деятельность не велась в связи с отсутствием физических показателей (например, из-за расторжения договора аренды). То ЕНВД за период простоя равен нулю. Соответственно, налогоплательщик вправе подать «нулевую» декларацию. Такой вывод следует из постановления Арбитражного суда Западно-Сибирского округа от 17.08.16 № Ф04-3635/2016.

Налоговики в информационном сообщении сообщают. Что временное приостановление деятельности, облагаемой ЕНВД, не освобождает от обязанности уплатить ЕНВД. И представить декларацию за этот период. В то же время, если владение или пользование имуществом, необходимым для данной деятельности, прекращено. То физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит ноль рублей.

МИНФИН СЧИТАЕТ

что пока компания или предприниматель не снялись в налоговом органе с учета в качестве плательщиков ЕНВД. Они останутся таковыми со всеми вытекающими из этого обязанностями. Поскольку положения гл. 26.3 НК РФ не предусматривают возможности подачи нулевой декларации. Декларация может быть представлена только с ненулевыми значениями физических показателей и суммой единого налога, исчисленной к уплате в бюджет. Если «вмененная» деятельность прекращена, то нужно сняться с учета в порядке, установленном НК РФ. Подав соответствующее заявление в пятидневный срок. Причем нарушение срока подачи заявления повлечет необходимость уплаты ЕНВД за весь месяц. В котором оно было подано. Поскольку датой снятия с учета в качестве плательщика ЕНВД в таком случае будет являться последний день этого месяца.

Такого понятия, как «временное приостановление деятельности», в налоговом законодательстве нет. И если компания, прекратив навсегда или на определенное время ведение «вмененной» деятельности. Не снялась с учета в качестве плательщика единого налога. То нужно понимать риск отрицательных последствий в виде сохраняющегося налогового бремени по ЕНВД. Исчислить налог в таком случае следует исходя из значений физических показателей за последний период. Когда таковые наличествовали. Например, за последний месяц квартала, в котором велась торговля через арендованное помещение магазина. В противном случае налог может быть доначислен по результатам проверки.

Внимание! Если «вмененщик» не хочет платить налог за период простоя. То единственным по-настоящему безопасным вариантом остается снятие с учета в качестве плательщика ЕНВД.

Примечание: См. бланк декларации по ЕНВД форма по КНД 1152016 к меню >Нулевая декларация по ЕСХН

Заполняется титульная часть декларации. В остальных страницах ставят прочерки.

Пример

В СНТ «Рассвет» установлены ежемесячные членские взносы в размере 100 руб. за сотку. Кроме того, в марте 2021 года общее собрание решило собрать с каждого участника по 1000 рублей целевых взносов на ремонт ограды.

Иванов А.В. владеет участком площадью 6 соток. Он в марте заплатил членские взносы (600 руб.) и половину целевого взноса (500 руб.). Проводки по расчетам с Ивановым в марте будут следующими:

ДТ 76 — КТ 86.1 (600 руб.) — начислены членские взносы

ДТ 76 — КТ 86.2 (1000 руб.) — начислены целевые взносы

ДТ 51 — КТ 76 (600 руб.) — уплачены членские взносы

ДТ 51 — КТ 76 (500 руб.) — частично уплачены целевые взносы

Дебетовое сальдо по счету 76 в сумме 500 руб. на 31.03.2021 показывает текущую задолженность Иванова перед СНТ по взносам.

Какую отчетность должны сдавать СНТ при УСН?

Похожие вопросы 30 Ноября 2021, 20:19, вопрос №1458620 25 Февраля 2021, 10:40, вопрос №1157158 30 Ноября 2021, 11:40, вопрос №1457930 04 Июля 2021, 23:37, вопрос №1304517 31 Июля 2021, 23:24, вопрос №1711511 Смотрите также Правовед.ru В мобильном приложении и Telegram юристы отвечают быстрее и ответ гарантирован даже на бесплатный вопрос!

Мы стараемся! Угостите дизайнера чашечкой кофе, ему будет приятно