Порядок ведения кассового учета строго регламентирован законодательством. Каждая запись имеет важное значение. Но от ошибок никто не застрахован.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Можно ли исправлять ошибки, обнаруженные в кассовой книге? Действующие законодательные нормы устанавливают определенный порядок по ведению кассового учета.

Соблюдение норм контролируют налоговые органы, Комитет государственного контроля, внутриведомственные надзорные структуры и банковские учреждения.

При обнаружении ошибки в кассовой книге организации предъявляется обвинение в нарушении правил ведения кассовых операций.

Это грозит налоговыми проверками и штрафными санкциями. Как делать исправления в кассовой книге, возможно ли это?

Допускаются ли изменения?

С 01.06.2014 ощутимо изменились общеобязательные правила, регулирующие порядок выполнения и учета операций по кассе хозяйствующими субъектами.

Одним из таких нововведений является возможность исправления записей в кассовой книге. Подобная опция предоставляется Указанием ЦБ РФ №3210-У от 11.03.2014.

Так, согласно пункту 4.7 этого нормативного акта, допускается внесение правок в документы, составленные на бумаге, но не относящиеся к кассовым документам.

Однако такие корректировки должны осуществляться в четком соответствии с установленными требованиями.

Вышеупомянутое Указание ЦБ РФ №3210-У относит к кассовым документам только приходный кассовый ордер (сокращенно – ПКО) и расходный кассовый ордер (сокращенно – РКО).

Такой вывод можно сделать по первому абзацу пункта 4.1 этого нормативного акта, положениями которого четко устанавливается, какими документами следует оформлять операции по кассе в организации.

Конечно, кассовые документы не подлежат каким-либо корректировкам – это требование регламентируется содержанием пункта 4.7, как уже говорилось ранее.

Если в документации допускаются ошибки, такие бумаги следует просто забраковать и составить заново.

Может ли делать ошибки в бумажном заполнении?

Руководствуясь содержанием Указания ЦБ РФ №3210-У, можно утверждать, что кассовая книга упоминается в этом нормативном акте, но не относится к кассовым документам.

Кассовая книга – это сводный регистр, в котором учитываются сведения о операциях по кассе по данным РКО и ПКО.

Соответственно, кассовая книга на бумажном носителе может подвергаться корректировкам (исправлениям), если совершаемые изменения вносятся по общепринятым правилам – сопровождаются постановкой даты исправления, а также указанием ФИО и подписи субъекта, оформившего корректируемую бумагу.

В электронном формате

Кассовая книга, которая ведется (заполняется) в электронном формате, не подлежит исправлению после её подписания.

Такая норма устанавливается третьим абзацем пункта 4.7 вышеупомянутого Указания ЦБ РФ №3210-У.

Если допускаются неточности, следует сформировать и подписать новый документ, уже не содержащий ошибок.

Каким путем производятся корректировки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Процедура внесения таких правок осуществляется по следующему алгоритму:

- Ошибочные, неверные сведения (текст, цифры) перечеркиваются одной линией. Исправляемые данные должны быть видны после такого перечеркивания.

- В непосредственной близости от ошибочных (перечеркнутых) данных вписывается новая, корректная информация. Важное требование – разборчивость новых сведений, их доступность для чтения.

- Рядом с выполненным исправлением указывается дата изменения (корректировки) данных.

- Субъект, непосредственно осуществивший эту правку, подписывает произведенное исправление. Его подпись здесь же расшифровывается надлежащим образом.

Если в книге выявляется ошибка или неточность, допущенная некоторое время назад, но влияющая на суммы остатка по кассе, а сведения о таких остатках переносятся на последующие страницы данного регистра, то потребуется надлежащая корректировка всех его листов, нуждающихся в исправлении.

Чьей подписью заверяются сделанные поправки?

Если в кассовой книге организации выявляются ошибки/неточности, её надлежащая корректировка выполняется именно тем субъектом – сотрудником организации, – который изначально этот документ составлял (заполнял).

Книга, как известно, заполняется кассиром или, как вариант, бухгалтером.

Данная обязанность возлагается на кассира/бухгалтера соответствующим распорядительным актом – специальным приказом руководства.

Следовательно, именно кассир/бухгалтер должны вносить необходимые коррективы в этот регистр кассовых транзакций, если выявляются ошибки, подлежащие исправлению.

Получается, что кассир/бухгалтер заверяют исправленные неточности своими подписями. Главбух или руководитель контролирует ведение данного регистра.

Выводы

Кассовая книга обязательно заполняется организацией, регулярно совершающей приходно-расходные транзакции с наличностью.

Однако этот регистр официально не относится к кассовым документам, корректировка которых, как известно, строго запрещается.

Ошибочные сведения в бумажной кассовой книге разрешается исправлять, но подобные правки должны выполняться по нормам законодательства.

Электронный формат кассовой книги не позволяет вносить в неё какие-либо изменения. Все эти моменты регламентируются нормативным актом ЦБ РФ.

Основные моменты ↑

Ранее вести кассовую книгу были обязаны все субъекты предпринимательской деятельности. Новое Указание ЦБ РФ №3211-У разрешило индивидуальным предпринимателям не вести кассовые книги.

ИП и малые предприятия обязаны лишь формировать платежные и расчетные ведомости при выплате заработной платы и иных вознаграждений наличными средствами физическим лицам.

Для юридических лиц ведение кассовой книги по-прежнему является обязательным. В то же время не существует запрета на применение кассовых документов индивидуальными предпринимателями.

Поправки законодательства означают, что проверяющие органы не имеют права проверять наличие данной документации и наказывать за ее отсутствие. Если ИП удобно использовать кассовую книгу, то он может с ее помощью вести кассовый учет.

Согласно новому Указанию порядок ведения кассовой документации теперь различается как обычный и упрощенный. Вести документацию в простом порядке должны ИП и малые предприятия.

Что касается лиц юридических, кроме банковских организаций, то они обязаны применять обычный порядок кассового учета. Формы типовых кассовых документов после вступления в силу нового Указа Центробанка не претерпели изменений.

Что это такое

При анализе термина «кассовая книга» стоит уделить внимание таким понятиям как контрольно-кассовая машина и касса. Данные определения часто путаются между собой. Это не позволяет понять, чем же именно является кассовая книга.

ККМ или контрольно-кассовая машина представляет собой аппарат, требуемый при приеме наличности. То есть когда осуществляется продажа чего-либо за наличный расчет, экономический субъект обязан использовать ККМ.

В отдельных случаях возможно применение бланков строгой отчетности взамен кассовых чеков. Кассой именуется совокупность абсолютно всех наличных операций предпринимателя.

По кассе отображаются наличные доходы и расходы. Всю получаемую наличную выручку, в том числе и посредством контрольно-кассового аппарата или БСО, необходимо отражать по кассе.

Ведение кассовой книги никоим образом не связывается с расчетом налоговых выплат. Даже при отсутствии операций с наличностью и ККМ, вести кассу все равно необходимо.

К примеру, на расчет налога расходы не оказывают влияния при применении УСН или ЕНВД.

Кассовая книга является документов, отражающим все доходные и расходные операции с наличными денежными средствами предпринимателя.

Этот документ содержит сведения обо всех зачислениях от клиентов, поставщиков, о выдаваемых средствах кредиторам, подрядчикам и прочее.

Постановление Госкомстата утверждает унифицированную форму для кассовой книги, которая называется КО-4. Ведется книга по нарастающему итогу с начала года.

По завершении календарного года заводится новая кассовая книга. Если книга окончилась ранее срока, допускается завести еще одну и продолжать ведение записей в хронологической последовательности.

Образец заполнения кассовой книги вручную смотрите в статье: как правильно вести кассовую книгу.

Порядок ведения кассовой книги в электронном виде, .

Как правило, применяется уже готовая форма книги, изготовленная типографским способом. В ней уже расчерчены вес нужные столбцы и графы. Также не запрещено вести кассовую книгу в электронном формате.

Рекомендации по заполнению

Стандартный вид кассовой книги облегчает ее заполнение. Но все же следует соблюдать некоторые требования относительно порядка оформления данного документа.

Основные рекомендации по заполнению таковы:

| Титульный лист книги | Должен содержать полные реквизиты юрлица или ИП. Также указывается временной интервал, на протяжении которого будут вестись записи |

| Одна книга может применяться не дольше одного года | Категорически запрещено вести одну кассовую книгу в течение нескольких лет |

| Все страницы документа должны пронумеровываться и прошиваться | На оборотной стороне книги непременно указывается количество листов |

Ведение кассовой книги включает в себя неукоснительное оформление этой процедуры на основе шести документов:

| Книги учета выданных/принятых денежных средств | Которая требуется для учета движения наличности в течение дня |

| Приходных и расходных кассовых ордеров | Какими оформляется поступление в кассу наличности и выдача ее |

| Кассовой книги | Нужной для сбора сведений о наличных операциях |

| Платежной ведомости | Применяемой для учета выданной заработной платы |

| Расчетно-платежной ведомости | Необходимой для учитывания рабочего времени, удержаний и выплат зарплаты |

В свете новых корректировок порядка ведения кассового учета можно отметить следующие возникшие нюансы:

| Кассовая документация может вестись в электронном формате | Подтверждаются документы электронной подписью |

| Второй лист кассовой книги (отчет кассира) | Заполнять не нужно |

| Общий приходный кассовый ордер можно создавать | Как на основе контрольной ленты ККМ за день, так и на основании БСО |

| Получателю более не обязательно прописывать сумму | Полученной наличности в расчетном кассовом ордере |

| При выдаче наличных денег работнику подотчет | Необходимо составление заявления в произвольной форме. Таковое составляется с указанием суммы, периода применения выданных средств, даты и подписи руководителя |

| Ведомость о выдаче заработной платы | Как и прежде предполагает наличие записи «депонировано» напротив фамилии сотрудника. Ведение реестра депонированных средств стало не обязательным |

Нормативная база

Порядок ведения кассовых операций в РФ утвержден Советом Директоров ЦБ РФ в 1993 году. В соответствии с ним кассовая книга организации должна пронумеровываться, прошнуровываться и заверяться печатью.

При заполнении кассовой книги каждая запись в ней должна быть заверена подписями главбуха и руководителя.Согласно утвержденному Порядку кассовая книга является основным документом, подтверждающим прием и расход наличности.

Состоит она из перечня приходных и расходных ордеров по кассе, имеющих установленную форму. Также в книге содержатся сведения об остатке наличных средств начало и конец дня.

Ордера подшиваются к отчету кассира по форме КО-3. Совокупность кассовой книги и отчетов кассира основные документы бухучета при ведении счета 50.

Постановление Госкомстата РФ №88 от 18.08.1998 утвердило специальные формы первичной документации.

Здесь приведены и образцы форм ПКО 0310001, РКО 0310002 и кассовой книги 0310004. Это же Постановление определяет ведение книги в единичном экземпляре.

При наличии у компании структурных подразделений, функционирующих на отдельном балансе, в каждом ведется отдельная книга. В главный офис отправляются копии кассовых книг.

С 1.06.2014 в соответствии с Указанием ЦБ РФ №3210-У изменен порядок ведения кассовых операций. Форма книги сохранилась. Изменения выразились в необязательности ведения данного документа для ИП.

Лимит остатка наличности в кассе

Юридические лица самостоятельно определяют лимит остатка наличных денег исходя из характера деятельности с учетом объемов поступлений или объемов выдачи наличных денежных средств (Приложение к Указанию №3210-У). Субъектам малого предпринимательства, а также индивидуальным предпринимателям разрешено вести кассовые операции по упрощенной схеме. Например, ИП и малые предприятия могут не устанавливать кассовый лимит (абз. 10 п. 2 Указания № 3210-У).

Особенно много вопросов возникает при ведении кассовых операций обособленных подразделений. Рассмотрим несколько практических ситуаций и дадим рекомендации, как лучше действовать.

Пример 1. В обособленном подразделении организации на конец рабочего дня остаются наличные денежные средства в рамках установленного лимита. Вся наличная выручка обособленного подразделения сдается в кассу головной организации. На следующее утро деньги из кассы выдаются на размен.

Если обязанность сдавать всю наличную выручку обособленного подразделения в кассу головной организации не установлена, а только закреплено право, то все законно. Правомерно оставлять наличность в обособленном подразделении организации (вне зависимости от того, где оно расположено) на конец рабочего дня в рамках установленных лимитов.

Обособленные подразделения, которые сдают выручку в банк на счет юридического лица, самостоятельно определяют лимит остатка денежных средств ( п. 2 Указания № 3210-У). Вопрос, кто должен утверждать приказом данный лимит: само подразделение или головная организация.

Пример 2. Налоговый орган по результатам проведенной проверки установил, что директор филиала организации приказом утвердил новый лимит остатка в кассе филиала. По мнению инспектора, лимит должен утверждаться приказом руководителя организации. Поэтому налоговый орган пришел к выводу, что лимит остатка в кассе филиала не установлен. Организацию привлекли к административной ответственности по ст. 15.1 КоАП РФ (оштрафовали).

Действия налогового органа правомерны. Руководитель филиала организации не вправе утверждать лимит остатка денежных средств в кассе своим приказом. Такой приказ должен подписать руководитель юридического лица.

Можно ли делать исправления в кассовой книге ↑

Одним из нововведений 2021 года стала возможность вносить исправления в кассовую книгу. В п.4.7 Указания ЦБ РФ №3210-У отныне прописано, что исправления в кассовой книге возможны.

Ранее действующими правилами устанавливалось, исправлять кассовые документы, в частности кассовые ордера, нельзя. Конкретно про кассовую книгу сказано ничего не было.

По этой причине налоговые органы запрещали исправлять неточности и ошибки в кассовой книге. Оснований такой позиции не было, так как кассовая книга является регистром, а не документом.

Тем не менее, за наличие исправлений грозил штраф. Но правке подлежат только бумажные варианты документов.

Электронную кассовую книгу по-прежнему нельзя выправлять. Для удаления ошибки в электронной книге требуется создать новый безошибочный вариант и заново его подписать.

Возникновение необходимости внесения изменений

Ошибки в кассовой книге могут носить различный характер. Бывают ошибки, не влияющие на итоговую сумму денежного остатка. То есть от наличия таковых правильность учета не меняется.

К таким ошибкам могут причисляться дата, фамилия, название организации и подобные моменты при неправильном написании.

Другие ошибки влияют на достоверное отражение сумм. В этом случае ситуация более серьезна, поскольку такие погрешности искажают весь процесс учета.

Например, ошибочно может быть написана приходная или расходная сумма. Исправить такие ошибки особенно важно. В зависимости от характера допущенной неточности различается и способ исправления.

Каким путем производятся (способы)

Для внесения исправлений в кассовую книгу существует два варианта. Если наличие ошибки не влияет на итоговый результат, то выправить оплошность не так сложно.

Нужно перечеркнуть неверное значение одной чертой. Сверху прописываются правильные сведения. Исправления в кассовой книге должны быть заверены подписями ответственных лиц.

Когда допущенная ошибка искажает результаты учета, то есть неверно указано числовое значение суммы, одним перечеркиванием не обойтись.

Требуется полное аннулирование страницы с неточностью. Затем составляется новый кассовый лист, но уже с правильными данными. Ошибочный лист перечеркивается двумя чертами по диагонали (крестом).

Кроме того, важно соблюсти порядок исправления значимой ошибки в кассовой книге. Если кассир неправильно написал сумму и заметил свою ошибку, он должен подать рапорт на имя главбуха или директора.

После этого создается специальная комиссия, контролирующая внесение исправлений в кассовую книгу. После корректировки кассиром составляется надлежащая справка – с указанием имевшихся ошибок и сделанных исправлений.

Вносить исправления должен тот же сотрудник, который составлял документ первоначально. То есть таковым является лицо, на которого приказом руководства возложена обязанность по ведению кассовой книги – кассир или бухгалтер.

При обнаружении ошибки с давностью в несколько дней исправить нужно все листы с неправильными данными. Обусловлено это влиянием неточности на остатки по кассе, поскольку числовые данные одного листа переносятся на следующую страницу.

Чьими подписями заверяются сделанные исправления

Внесенное исправление в кассовую книгу требует должного оформления. Должна указываться дата правки, Ф.И.О. лица, выявившего неточность и подпись его.

Согласно п.4.7 Указания №3210-У всякое исправление в кассовой книге должно заверяться кассиром и главным бухгалтером. То есть ставятся обе подписи.

Такой же порядок исправления устанавливается исходя из положений ч.7 ст.9, ч.8 ст.10 ФЗ №402 от 6.12.20011.

Грубейшим нарушением считается, если в книге имеются подчистки и неоговоренные правки. Ни в коем случае не следует вырывать испорченные листы, применять корректор, подчищать ошибку лезвием.

Исправление электронной кассовой книги возможно лишь путем создания нового документа (страницы). В этом случае созданный документ заверяется в обычном порядке.

Какие документы можно исправить?

При внесении изменений в документ не играет роли период его составления. Проще говоря, исправить можно как документ, составленный текущим днем, так и в предыдущие дни. Исключение составляет документ, по которому уже направлена информация в налоговый орган либо его существование уже отразилось на финансовом результате учреждения и учтено в итоговой бухгалтерской отчетности.

При этом будут иметься существенные различия между внесения изменений в документ, оформленный на бумажном носителе и документ, оформленный и утвержденный посредством электронной цифровой подписи.

Размер штрафов ↑

Проверяет правильность ведения организациями кассовой дисциплины Налоговая служба. При этом не существует определенных сроков или периодичности проверок.

В течение года количество проверок определяется исключительно контролирующими органами. Нарушение ведения счета 50 предусматривает наказание по Административному Кодексу РФ (ст.15 п.1).

Штраф для организации достигает пятидесяти тысяч рублей. По данному правонарушению действует срок давности, равный двум месяцам. Внесение исправлений в кассовую книгу должно вестись согласно учрежденным требованиям.

Должен ли ИП вести кассовую книгу узнайте из статьи: кассовая книга ИП.

Что это кассовая книга, .

Образец заполнения расходного кассового ордера, .

Если налоговый орган обнаружит несоответствие установленному порядку, то предприятие штрафуется. Но нужно учесть, что наложение штрафа возможно только при обнаружении ошибки, которая совершена не ранее двух месяцев на момент проверки.

Изменения законодательства значительно упростили порядок ведения операций по счету 50. Существенным преимуществом стала и возможность ведения электронной книги. Таким образом ведение бухучета становится более совершенным.

Но в любом случае, ведется ли кассовая книга в бумажном варианте или электронном, лучше не допускать ошибок. Таковые хоть и можно исправить отныне, но отнимают немало рабочего времени.

Предыдущая статья: Как правильно вести кассовую книгу Следующая статья: Как правильно сшить кассовую книгу

Порядок ведения

Вести кассовую книжку необходимо с начала каждого календарного года, где на титульном листе необходимо указать срок ее действия. В том случае, если одной книжки не хватает на определенный период (календарный год), нужно завести или скачать еще один образец. Можно в форме excel,, где продолжать записывать все приходы-расходы в хронологической последовательности.

Необходимо обратить особое внимание! На втором экземпляре книги также нужно написать дату начала и окончания ее ведения. Благодаря этому ни сам индивидуальный предприниматель, ни проверяющий не смогут запутаться в последовательности заполнения данных кассовых журналов.

Сейчас ИП покупают уже готовые отпечатанные кассовые книжки образца формы excel, которые не надо чертить на специальные столбцы – то есть готовый бланк. Кроме того, образец книг можно скачать бесплатно на нашем сайте и, в дальнейшем, вести основываясь на установленных правилах.

Исправления в кассовой книге: возможны или нет?

Правила, распространяющиеся на порядок осуществления кассовых операций, претерпели существенные изменения с июня 2014 года. Одно из таких нововведений – это возможность вносить правки в кассовую книгу. Точнее будет сказать, что теперь в п. 4.7 указаний ЦБ РФ от 11.03.2014 г. № 3210-У прописано, что исправлять данные в кассовой книге возможно.

О новых изменения в кассовом порядке с 19.08.2017 читайте:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Ранее же действующие правила устанавливали, что кассовые документы исправлению не подлежат (здесь имеются ввиду приходные и расходные ордера), а вот про кассовую книгу никакой конкретики не было. Этим обстоятельством часто пользовались проверяющие органы, распространяя запрет и на исправления в кассовой книге. Такая позиция не имела под собой никаких оснований, поскольку кассовая книга – это не документ, а регистр.

Важно: исправлению могут подвергаться только кассовые книги в бумажном виде. Электронную кассовую книгу править нельзя.

Так как исправления в электронной кассовой книге недопустимы, то нужно сформировать новый документ, без ошибок, и подписать его заново.

Как правильно заполнить РКО

Важно! На сегодняшний день в РКО не обязательно получатель должен от руки заполнять получаемую сумму. Ее можно напечатать и на компьютере (указания Банка России №3210-У от 11.03.2014).

РКО (расходный кассовый ордер) может быть оформлен как от руки, так и с применением специальных технических средств. При заполнении РКО от руки можно использовать любой цвет чернил, каких-либо ограничений в данном случае нет.По строке «Основание» указывается содержание хозяйственной операции, к примеру, так: «Возмещение перерасхода по авансовому отчету от 31.08.2018 №123». Строка «Приложение» должны содержать перечень прикладываемых первичных документов (счета, заявки и др.), указывается их номера и даты составления.

Нумерацию РКО можно делать по своему желанию, как это удобно организации. Как правило, применяется нумерация по возрастанию или с использованием буквенного и цифрового сочетания. Нумерация может быть сквозная и несквозная. Порядок ведения кассовых документов не обязывает компании вести сквозную их нумерацию. Ответственность за нарушение нумерации ордеров не предусматривается. Однако, если будут обнаружены пропуски или повторяющиеся номера, то контролирующие органы могут сделать вывод о том, что возможно были неоприходованные денежные средства в кассе. А это в свою очередь приведет к уже более тщательной проверке (

Как исправить ошибку в кассовой книге

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Шаг 1.

Вам необходимо перечеркнуть ошибочно внесенные данные.

Шаг 2.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Шаг 3.

Проставляем дату внесения исправлений.

Шаг 4.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

Важно: если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Кассир ушел в отпуск

Кассир, с которым заключен договор о полной материальной ответственности, может уйти в отпуск. На это время обязанности кассира обычно возлагаются на другого работника. Часто компании забывают, что в случае смены материально ответственных лиц проведение инвентаризации обязательно (п. 22 «Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н, п. 27 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утв. приказом Минфина России от 29.07.1998 № 34н).

Исправления в кассовой книге: образец

Теперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

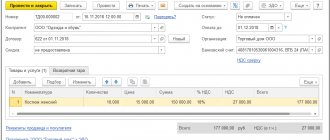

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| Остаток на начало дня | 10 000 | Х | ||

| Орлов К. А. | 3 000 | |||

| Итого за день: | 3 000 | |||

| Остаток наконец дня: | 7 000 | Х | ||

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

А вот так будет выглядеть лист кассовой книги после исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| Остаток на начало дня | 10 000 | Х | ||

| Орлов К. А. | 51 71 | 3 000 | ||

| Итого за день: | 3 000 | |||

| Остаток наконец дня: | 7 000 | Х | ||

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

Исправленному верить Кассир Куликова Д. И. 23.08.17 г.

Теперь вы точно знаете, как исправить допущенную в кассовой книге ошибку правильно.

> Итоги

Исправить ошибки в кассовой книге можно. Но делать это нужно по строгому регламенту, который описан выше в этой статье.