- Общие положения формы МБ-6

- Нюансы заполнения личной карточки учета СИЗ

- Организация учета выданных СИЗ

- Порядок подписания формы МБ-6

Средства индивидуальной защиты применяются на всех промышленных объектах, где имеется потенциальный риск для здоровья и жизни работников. Кроме того, такие средства используются при работе с электрическим током, газовыми сетями. Выдача средств индивидуальной защиты (далее СИЗ) подлежит строгому учету. Поэтому, следует в каждом случае заполнять личную карточку работника.

Личная карточка учета выдачи СИЗ (Форма МБ-6) оформляется в каждом случае использования спецодежды и средств защиты. Каждый работник имеет личную карточку учета выдачи СИЗ (Форма МБ-6), которая является типовым бланком. В личной карточке учета выдачи СИЗ (форма МБ-6) делаются записи о каждой такой выдачи. Личная карточка учета выдачи СИЗ (Форма МБ-6) предусмотрена подзаконным актом – приказ Минздравсоцразвития России № 290н от 01.06.2009.

При нарушениях ведения документа, компания может быть привлечена к административной ответственности. В случаях получения работником травм, возможно привлечение к уголовной ответственности – УК РФ статья 143.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Дрель косгу 310 или 340 в 2021 году

Это значит, что в учетной политике можно предусмотреть дополнительный критерий (например, стоимостный), при соответствии которому инструмент будет учитываться как основные средства.

Проверьте правильность выбора кода по переходным ключам (сопоставьте наименование, отраслевую принадлежность и функциональное назначение с приведенными там описаниями).

В частности, это диагностическое и измерительное, шиномонтажное, подъемное и иное спецоборудование. Оно используется для ремонта и обслуживания автомобильного транспорта.

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

В классификаторе основных фондов (ОК 013-2014 (СНС 2008)) коммутатор может быть отнесен к группе «Средства связи, выполняющие функцию систем коммутации», номер 320.26.30.11.110. Срок полезного использования превышает 12 месяцев, поэтому актив должен учитываться, как основное средство по КОСГУ 310.

Второй вопрос – хозяйственный инвентарь. Что к нему относится? Это предметы хозяйственного назначения, которые не используются в производственном процессе, но без которых сложно обходиться в процессе работы. Так, все помещения офисов и производств нуждаются в уборке, средствах дезинфекции и т.п.

Кроме того, по обратному переходному ключу от ОКОФ ОК(СНС 2008) к ОКОФ ОК, утвержденному приказом Федерального агентства по техническому регулированию и метрологии от 21.04.2016 N 458, ставятся в соответствие коды из подраздела 12 «Сооружения». Многие элементы спортивного инвентаря перечислены в Национальном стандарте РФ ГОСТ Р3 «Спортивное оборудование и инвентарь.

Помогаем советами по юридическим ситуациям для всех граждан. Вы можете любым удобным Вам способом.

Зачем нужна форма МБ-2

Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п.

Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными. Сюда же вносятся сведения о том, кому и когда они были выданы, и когда и в каком объеме были возвращены.

Таким образом, происходит учет имущества в текущей деятельности фирмы и производится списание использованных изделий.

Требования, которые необходимо соблюдать при составлении документа

Составляя карточку, необходимо придерживаться следующего ряда требований:

- Между текстом и краями страницы выдерживать расстояние, которое строго установлено российским законодательством.

- Карточка должна быть оформлена на высококачественной белой бумаге А4 (государственная символика РФ на листе не допустима).

- Вносить данные в карточку машинописным способом или распечатать при помощи компьютера.

- Текст документа должен содержать в себе четкие, не расплывшиеся линии, буквы, цифры и другие знаки.

- Разделы и подразделы должны иметь заголовки.

- Календарная дата записывается только цифрами.

- Каждая подпись должна быть расшифрована.

Как сформировать карточку, особенности документа

Если вы оказались на этом сайте, значит, вам, скорее всего, понадобилось создать карточку учета малоценных и быстроизнашивающихся предметов.

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

Наконец мы подошли к основной части нашей статьи – примеру.

Создание карточки учета малоценных и быстроизнашивающихся предметов хоть и не является особенно трудным делом, но все же в этом документе есть свои тонкости, на которых стоит акцентировать внимание. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужную вам карточку.

В самом начале документа необходимо:

- присвоить ему номер;

- написать название организации и структурное подразделение, в котором оформляется бланк;

- справа в табличку внести код ОКПО предприятия, в табличку ниже — дату заполнения формы, структурное подразделение и табельный номер получателя, все остальные ячейки заполнять по мере необходимости;

- под таблицей вписать фамилию, имя, отчество получателя, его профессию и должность.

Затем переходим к главной таблице документа – сюда по порядку вносим:

- наименование малоценного или быстроизнашивающегося предмета, его номенклатурный (инвентарный) номер;

- информацию о том, когда, кому и в каком количестве он выдан;

- затем по возвращении товара обратно – аналогичные сведения уже о возврате;

- в соответствующие «окошки» получившее изделие лицо (как правило, это начальник бригады, цеха, участка и т.п.) должен поставить свою подпись;

- информацию об акте выбытия (дату, номер), срок службы изделия и если надо – сведения о паспорте (не все материально-технические ценности имеют данный документ).

Не забудьте подписать бланк на его оборотной стороне и расшифровать свою подпись.

Поговорим об инструментах (Лукинова Л.Г.)

Выбор инструмента основывается на параметрах производимых работ. Задачи аккумуляторного шуруповёрта могут быть разнообразными, следует обратить внимание на ключевые параметры.

Инструмент обладает максимальным крутящим моментом, параметр может быть различным в оборудовании. Когда необходимо работать с мягкими материалами, такими как гипсокартон, подойдет компактный шуруповёрт с мощностью до 30 Нм.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Типы аккумуляторов определяют самые важные параметры – продолжительность работы шуруповерта, необходимость полного разряда, длительность заряда, срок службы и цену самого электрического инструмента. Сегодня выделяют четыре типа батарей:

- Литий-ионный, обозначается, как li-ion аккумулятор — относительно других достаточно долго держит заряд, также быстро его накапливает и не требует полной разрядки. На сегодняшний день это наиболее эффективный вариант для строительных и электромонтажных операций, главным его недостатком является высокая стоимость, поэтому для единичных работ шуруповерты с такой батареей лучше не выбирать.

- Литий-полимерные, обозначается, как li-pol аккумулятор — имеет самую большую емкость среди аккумуляторных батарей для шуруповертов, но она быстрее других выходит из строя.

- Никель-кадмиевые, обозначаются, как ni-cd аккумуляторы — отличаются самым большим сроком эксплуатации, порядка 5 лет, в сравнении у других около 3 лет. Также данный вариант отличается низкой себестоимостью. К недостаткам следует отнести длительный период заряда и необходимость полного разряда.

- Никель-металлогидридный, обозначаются, как ni-mh аккумуляторы, характеризуются хорошей емкостью аккумулятора, в отличии от других моделей, обладают значительно меньшим весом при одинаковой емкости батареи. За счет чего такой аккумуляторный шуруповерт имеет меньшие размеры, но и куда большую стоимость.

В преддверии Нового года тема подарков актуальна как никогда. Чтобы угадать с выбором, мы сканируем коллег, друзей, знакомых, стараемся быть внимательными к их мечтам, желаниям и интересам. А что делать, если просканировать не удалось?

Назначение карточки учета инвентаря и хозяйственных принадлежностей

Данная карточка является специализированной формой первичной учетной документации. В процессе деятельности организации сельскохозяйственного направления широко применяют различный инвентарь и хозяйственные принадлежности — такие средства труда, которые в процессе производства используются многократно, но при этом не меняют свои свойства и предназначение. Только по истечении установленного срока после начала эксплуатации они начинают терять свои технические характеристики. Например, это слесарный инструмент, инструмент для земледелия, различные приборы, производственный и хозяйственный инвентарь.

Форму карточки скачайте на нашем сайте:

В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей. То есть карточка предназначена для учета малоценных основных средств. Она позволяет получать оперативные данные об укомплектованности инвентарем и хозпринадлежностями определенного производственного участка и вести надлежащий контроль за движением такого имущества.

ВАЖНО! В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально. Поэтому в карточке можно учитывать те малоценные основные средства, стоимость которых не превышает установленный учетной политикой стоимостной лимит для подобных активов.

В учете организация может использовать унифицированную форму документа либо самостоятельно разработанную, которая должна содержать обязательные реквизиты.

КОСГУ на приобретение инвентаря

Обычно администрация и бухгалтерия работают с использованием компьютеров, мониторов, ноутбуков, копиров, сканеров, блоков питания и другой техники. Ее следует относить к специальным приспособлениям.

Щетки, швабры, лопаты, совки, грабли, пылесосы – что только не нужно, чтобы всегда содержать офис и прилежащую территорию в чистоте. Иногда требуется даже машинка для стрижки травы, коса или серп.

Более мощный шуруповёрт несомненно будет лучшим выбор при наличии бюджета. Емкий аккумулятор, прочная конструкция делают фаворитом среди конкурентов.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах. Исключение составляют сельскохозяйственные машины и орудия; строительные механизированные инструменты; рабочий, племенной и продуктивный скот; библиотечный фонд и др., которые относятся к основным средствам независимо от их стоимости.

Специальный инвентарь и хозяйственные приспособления не утрачивают сразу своей формы, как, например, материалы и сырье, следовательно, учесть их в производственной себестоимости нужно особым способом. В обороте компании такие затраты принято отражать посредством износа.

Таким образом, при решении вопроса об отнесении имущества к основным средствам или материальным запасам нормы Инструкции N 157н приоритетны по отношению к положениям ОКОФ. По решению, принятому в учреждении, перечисленное в вопросе имущество, приобретенное в 2017 году, относится к основным средствам. Поиск кода ОКОФ может осуществляться по названию основного средства или по его назначению.

Данная подстатья используется в том случае, если зданием владеет несколько собственников, а затраты его эксплуатации несет только один из владельцев, а все прочие собственники компенсируют ему расходы пропорционально долям потребления.

Для того чтобы подобрать наиболее подходящую модель, вам необходимо определиться с существующими вариантами шуруповертов и их назначением. Сначала выберете, для каких целей будете его использовать.

Не стоит забывать и о таких предметах как: дыроколы, скоросшиватели, архивные коробы, степлеры всех размеров, наборы ручек/стержней/чернил, специальные перья, гранки, перфорации.

В итоге можно выделить обычный и специальный инструмент. К первому относится орудие человеческого труда или механизм машины для производства тех или иных работ. Ко второму — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

Однако ни в одну из подгрупп 210 — 243 рассматриваемые расходы не включены, в то же время по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» отражаются расходы бюджетов бюджетной системы Российской Федерации на закупку товаров, работ, услуг для государственных (муниципальных) нужд, не отнесенных к иным элементам видов расходов.

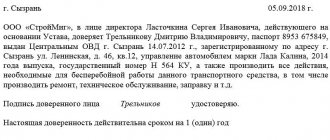

Пример 1. Организация приобрела ТС с пробегом по цене 600 тыс. руб. При приемке-передаче выяснилось, что, кроме запасного колеса и домкрата, в багажнике авто более ничего нет. Поэтому решено приобрести комплект ключей и необходимых принадлежностей, с помощью которых можно устранить небольшие неисправности в дороге. Стоимость комплекта ключей и принадлежностей составила 10 тыс. руб.

В случае если указанные предметы учитываются организацией в составе МПЗ, списание их стоимости со счета 10 «Материалы» будет производиться по мере их передачи со склада организации в эксплуатацию.

Далее в статье мы рассмотрим примеры отражения расходов по КОСГУ 310 и 340. Но так как с 2021 года действует новая Инструкция 209н, советуем проверить себя на использование и других статей КОСГУ. Смотрите обзор самых популярных спорных вопросов по отнесению расходов по КОСГУ из практики ваших коллег.

Напомним, действующие в 2021 году увязки КВР и КОСГУ приведены в Приложении № 5 к Указаниям № 65н. Если в счете бухучета или плановых документах применено сочетание КВР и КОСГУ, не поименованное в этом приложении, ревизоры могут поставить вопрос о нарушении порядка применения КБК.

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

Пояснения по заполнению карточки

Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение.

Карточка оформляется в одном экземпляре на каждое материально ответственное лицо. Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом.

Как оформляется акт списания, посмотрите в статье «Акт на списание основных средств — образец заполнения».

Акт списания оборудования, пришедшего в негодность

По данной ссылке вы можете бесплатно скачать «» в формате doc, размером 12,0 КБ. Все организации сталкиваются с необходимостью списания старого оборудования.

Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

- морально устарели;

- крайне изношены;

- повреждены при невозможности или экономической нецелесообразности ремонта.

- не существуют по результатам инвентаризации;

- не могут использоваться, так как пришли в негодность;

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств.

Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

В большинстве случаев основные средства подлежать списанию в следующих случаях:

- Восстановить объект невозможно или экономически нецелесообразно.

- Имущество пришло в негодность.

- Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта.

Законодательная база

Приказ Минсельхоза № 750 от 16.05.2003 предлагает воспользоваться специализированной формой № 423-АПК. Однако поскольку она относится к первичной документации, можно разработать бланк и самостоятельно.

Можно также взять за основу межотраслевую форму № МБ-2 из приложения к Постановлению Госкомстата РФ № 71 от 30.10.1997. Она проще и более персонифицирована.

Образец заполнения формы МБ-2

Личная карточка учета выдачи инструмента рассчитана на контроль материальных запасов с небольшой балансовой стоимостью. До 2003 года даже действовало ограничение — не дороже 2000 рублей. Теперь это правило не действует. Лимиты каждое предприятие может установить свои, в соответствии с учетной политикой.

Порядок и нормы выдачи средств индивидуальной защиты (СИЗ)

Спецодежда, спецобувь и предохранительные приспособления выдаются бесплатно рабочим и служащим только тех профессий, для которых выдача предусмотрена типовыми отраслевыми нормами бесплатной выдачи СИЗ.

Важно, что бы рабочие и служащие, действительно пользовались СИЗ, а неисправной, не отремонтированной и загрязненной, не пользовались.

Предусмотренные нормами теплая спецодежда и спецобувь должны выдаваться рабочим и служащим при наступлении холодного времени года, а с наступлением теплого времени, должны сдаваться для организованного хранения до следующего сезона.

Стирка, дезинфекция, ремонт спецодежды и предохранительных приспособлений производится в сроки, согласованные с уполномоченными коллектива.

Основным нормативным правовым актом регламентирующим порядок обеспечения работников СИЗ является Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утверждённые приказом Минздравсоцразвития России от 01.06.2009 г. № 290н .

Как заполнять

Типовая карточка для учета инструмента за сотрудником имеет две стороны. На лицевой (после названия организации и структурного подразделения, а также Ф.И.О. материально ответственного лица) следует размещать информацию о выдаваемом инвентаре:

- его название;

- инвентарный номер;

- срок полезного использования;

- сведения о поступлении (когда, в каком количестве и с какой стоимостью);

- аналогичные сведения о выдаче;

- соответствующие проводки (по дебету и по кредиту);

- данные об остатках (по количеству и по стоимости);

- подпись МОЛ.

При необходимости можно добавить столбец с данными сотрудника, который получает инвентарь. Так получится отследить не только срок использования и степень износа, но и ответственного за возможную порчу или кражу.

Обратную сторону 423-АПК следует заполнять только тогда, когда приходит время списывать средство производства. Исходные данные нужно брать из заключения специально собранной комиссии.

Форма 423-АПК

Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки — по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки — число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

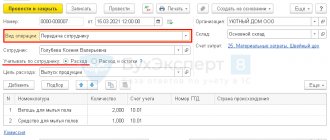

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

| Операция | Бухгалтерская проводка |

| Канцелярские товары переданы на пользование сотрудникам | Д 26 (44) К 10 |

Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

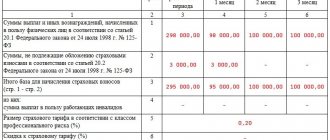

| Операция | Сумма (руб.) | Основание для списания | Дебет | Кредит |

| Оплата за канцелярские товары поступила поставщику | 800 | Требование-накладная | 26 | 10.01 |

perforator.jpg

Похожие публикации

Деятельность компании почти невозможно представить без использования инструмента, различного инвентаря. В зависимости от сферы деятельности компании инструмент может быть дорогостоящим, специфическим, использоваться для выполнения отдельных специальных задач или бытового назначения и использоваться, например, для мелкого ремонта. В любом случае в компании должен быть организован контроль за сохранностью инструмента.

Порядок сохранности инструмента необходимо организовать в компании самостоятельно. Удобным способом является фиксировать выданный инструмент в специальных учетных документах. Например, в целях контроля за сохранностью инструментов организация может вести журнал учета выданного инструмента или карточки учета выдачи инструмента (например, завести личные карточки для каждого работника и в них отражать полученный на руки инструмент). Какую информацию необходимо включить в карточку учета, как правильно составить документ? Давайте разберемся подробнее.

Элементы журнала учета выдачи СИЗ

Документ достаточно прост. Бланк его состоит из двух листов: обложки и основной табличной части. На обложке должно быть:

- Название документа. Оно печатается в центре листа. Без номера.

- Наименование организации, в которой он ведется. При необходимости – структурного подразделения (если журналов несколько).

- Какого числа журнал начат и закончен. Вторая дата обычно проставляется постфактум. Заполнение внутренней части документа возможно (и производится) без проставленной даты окончания.

Второй лист журнала учета выдачи СИЗ является образцом для заполнения последующих. В нем находятся следующие графы для заполнения:

- Порядковый номер. В документе принята сквозная нумерация.

- Название защитного средства (перчатки, каска, очки, костюм и пр.).

- Дата выдачи.

- Срок службы конкретного изделия. Его можно посмотреть в прилагаемых документах при покупке.

- ФИО получателя СИЗ.

- Подпись работника, который получил предмет.

- Фамилия и подпись того, кто произвел выдачу.

- Примечание. В этой графе чаще всего указывают основание для выдачи. Им может являться приказ руководителя учреждения либо какое-либо положение о выдаче. Номера и даты этих документов вносятся в последнюю колонку журнала.