Заполнение платежных поручений — это довольно распространенная операция. Для большего удобства её оформления и проверки были созданы унифицированные формы. Банк России создал образец данного документа и составил основные правила его заполнения во избежание каких-либо недопониманий и разногласия сторон. В случае правильного указания назначения платежа по договору займа и основания для перевода денежных средств такая бумага в последующем может быть использована, как обоснование факта осуществления отчислений.

Назначение платежа: исправленному верить

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 мая 2016 г.

Содержание журнала № 11 за 2021 г.Н.А. Мартынюк, эксперт по налогообложению

Как изменить неправильное назначение платежа в платежном поручении

Платежка ушла в банк, прошла все лабиринты банковской системы, и вот деньги зачислены на счет получателя. Потом оказывается, что в поле 24 «Назначение платежа» написано не совсем то или даже совсем не то, что нужно, либо чего-то недостает.

Здесь мы не рассматриваем ошибки в платежках на перечисление налогов и других обязательных платежей.

Обычно такое происходит из-за невнимательности или ошибок при копировании данных для заполнения платежки. Например, указаны несуществующие договор или счет либо даже что-то такое, что вообще не имеет отношения к деятельности получателя (вместо «оплата обучения за май» — «оплата коммунальных услуг за май»). Указана не та поставка, в счет оплаты которой должен быть учтен этот платеж. Выделен НДС, которого не должно быть; нет указания на предоплату либо, наоборот, ошибочно указано «аванс». Указали «зарплата» при перечислении иных сумм (дивидендов, вознаграждения по ГПД, денег под отчет) или, наоборот, при выплате зарплаты написали что-то другое («возврат займа», «возмещение перерасхода подотчетных денег» и т. п.).

Посмотрим, что отправитель либо получатель денег может предпринять для того, чтобы изменить назначение платежа. Но сначала рассмотрим общие для всех ситуаций вопросы.

Как оформить трехстороннее соглашение о переводе долга

- Утверждение, что стороны будут следовать положениям действующего законодательства во всех случаях, которые не урегулированы данным соглашением. Положения изначального договора, результаты переговоров и иные документы имеют силу только при наличии прямого указания на это;

- Стороны соглашения будут прилагать максимальные усилия для решения разногласий путём ведения переговоров. Только при невозможности решить имеющуюся проблему данным способом они будут обращаться в суд;

- Лица обязуются соблюдать конфиденциальность, не передавать данные, полученные по соглашению, третьим лицам. Это же касается сведений, полученных при исполнении обязательства;

- Заключительные положения.

Возможно также оформление письма от кредитора с просьбой указать определённый текст в графе «назначение платежа». Как правило, указывается основание возникновения обязательства (например, оплата продукции по договору № ХХ от ДД.ММ.ГГГГ), а также основание – реквизиты трёхстороннего соглашения.

Рекомендуем прочесть: Какие взносы нужно платить за работающих пенсионеров

Зачем оформляют изменение назначения платежа

Во-первых, из-за риска спора с контрагентом — о наличии задолженности либо неисполненных обязательств по договору и связанных со всем этим неустоек. И даже если сейчас между плательщиком и получателем нет разногласий относительно настоящего назначения перечисленных денег, они могут появиться потом.

Вот пример, из которого видно, какие перипетии случаются даже из-за незначительной неточности в формулировке назначения платежа. Между двумя организациями был заключен договор беспроцентного займа со сроком возврата в 2021 г. При перечислении денег заемщику в поле «назначение платежа» была допущена небольшая ошибка в дате этого договора — вместо 19.07.2011 стояло 19.07.2010. Прошло время, и заимодавец потребовал досрочного возврата денег. Он ссылался на то, что в платежке указаны реквизиты несуществующего договора, а значит, деньги были получены вовсе не в качестве займа, а как неосновательное обогащение, и должны быть возвращены немедленно. И выиграл спор в суде первой инстанции. Но суды следующих инстанций решили, что, несмотря на ошибку в поле 24, деньги все же были переданы по договору займа. Среди прочего они сослались на справки из банков плательщика и получателя о том, что после отправки денег плательщик уточнил назначение платежа, указав верную дату договораПостановление АС МО от 23.06.2015 № А41-36454/14.

Конечно, в некоторых случаях, когда ошибка очевидна, удается доказать в суде действительное назначение отправленных денег и без документов о ее исправленииПостановление АС СЗО от 12.11.2015 № А21-2023/2014.

Так, арендатор, у которого с арендодателем были заключены сразу три договора аренды, при перечислении денег по одному из них ошибочно указывал номер другого. При расторжении договоров арендодатель, ссылаясь на отсутствие платежек с верным назначением, обратился в суд за взысканием сумм как неуплаченных. Суд, сопоставив суммы арендной платы в договорах, в выставленных за аренду помесячных счетах и в платежках, признал эти деньги погашением задолженности по верному договоруПостановление 6 ААС от 16.10.2015 № 06АП-4489/2015.

Во-вторых, из-за налоговых рисков — инспекция может снять расходы, вычет НДС либо доначислить налоги. Например:

- при перечислении предоплаты указан один договор, а отгружено по другому. Инспекция может настаивать на начислении НДС и с предоплаты, и с отгрузки без вычета авансового НДС;

- в платежке на аванс не написано «предоплата». За вычетом авансового НДС покупателю, скорее всего, придется идти в судп. 9 ст. 172 НК РФ; Постановление ФАС УО от 04.04.2014 № Ф09-114/14;

- наоборот, ошибочно указано «аванс» при перечислении постоплаты. Налоговики могут попытаться доначислить на эту сумму авансовый НДСабз. 2 п. 1 ст. 154 НК РФ;

- налогоплательщик на УСН с объектом «доходы минус расходы», на ЕСХН или на кассовом методе расчета налога на прибыль ошибся в назначении платежа, сумма которого должна пойти в его налоговые расходы. Расходы могут снять, так как нет документа, подтверждающего, что были оплачены именно они. Например, при перечислении зарплаты директору указали «возврат займа»;

- если в платежке указан несуществующий договор, ИФНС может расценить поступившие деньги как полученные безвозмездноПостановление 6 ААС от 19.07.2013 № 06АП-3161/2013.

Имейте в виду, налоговикам прекрасно известно про фокус с превращением в заем предоплаты, не закрытой поставкой на конец квартала либо года. Для инспекции не секрет, что нередко такое изменение назначения платежа — это попытка:

- <�или>отложить на следующий квартал начисление НДС с этой предоплаты;

- <�или>удержаться на УСН, если в результате получения аванса доходы за год переваливают за максимально допустимый на упрощенке предел.

Хотя есть случаи, в которых не стоит опасаться каких-либо доначислений и споров с инспекторами из-за ошибки в назначении платежа, хотя пообщаться с проверяющими, вполне возможно, придется. Ведь и ИФНС, и фонды при проверках, в том числе и камеральных, пользуются информацией банка об операциях по счетуп. 2 ст. 86 НК РФ; ч. 6.1 ст. 24 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ), в частности, о назначении ушедших и поступивших платежейприложение № 4 к Приказу ФНС от 25.07.2012 № ММВ-7-2/[email protected]; приложение № 4 к Постановлению Правления ПФР от 14.10.2015 № 377п. И из-за того что по какой-то платежке оно не согласуется с данными полученной от вас отчетности, у проверяющих закономерно возникают вопросы. Например:

- в платежке на перечисление денег физлицу ошибочно указана подпадающая под взносы выплата. Фонды предположат, что с этой суммы должны быть начислены взносы, а инспекция — что с нее должен быть исчислен и удержан НДФЛ (правда, в одном особом случае, о котором мы скажем ниже, проверяющие будут правы);

- в назначении полученного спецрежимником платежа указано «в т. ч. НДС». ИФНС решит, что был выставлен счет-фактура с налогом и спецрежимник обязан был заплатить эту сумму НДС в бюджетп. 5 ст. 173 НК РФ. На самом деле ошибочно выделенный в платежке НДС получатель-спецрежимник, который не выставлял счета-фактуры с налогом, платить не долженПисьмо Минфина от 18.11.2014 № 03-07-14/58618;

- в назначении полученного вмененщиком платежа указано что-то такое, что под ЕНВД полностью или частично не подпадает (например, вместо «автотранспортные или «транспортно-экспедиторские услуги»подп. 5 п. 2 ст. 346.26 НК РФ; Письмо Минфина от 02.12.2008 № 03-11-04/3/541). Инспекторы могут предположить, что у фирмы (ИП) должны быть налоги и отчетность по общему режиму.

На основании одной только банковской выписки ни инспекция, ни фонды доначислять ничего не должны и не вправе этого делать. Прежде всего проверяющие обязаны поинтересоваться причиной обнаруженного ими расхождения, направив вам требование о представлении поясненийп. 3 ст. 88 НК РФ; ч. 3 ст. 34 Закона № 212-ФЗ. Вы письменно ответите, что в назначении платежа была допущена ошибка, и приложите копии всех первичных документов. Если из них видно, что в назначении платежа ошибка, на этом все и должно закончиться.

Платеж на перечисление по догвору займа

» Знаете, я бы с таким назначением тоже запросил копии документов. Потому как ну я ни фига не понимаю, что это такое и с чем его едят.А вдруг там ВП возникает? Банк велел конкретизировать — что именно за услуги, но нормативный акт назвать не могут, Положение о безналичных расчетах. 2-П. Над.К 23.11.2009, 14:55 Я не спросила зачем, я спросила на каком основании?

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

ВаляЧел 23.11.2009, 15:14 Demin Я дико извиняюсь, но я не нашла в указанном Положении, что нужно конкретно описывать товары и услуги.

Сколько у вас есть времени на внесение изменений

В законодательстве нет порядка изменения назначения платежа. Поэтому суды считают, что стороны расчета вправе сами определить, как они это сделаютПостановления ФАС ПО от 09.04.2013 № А12-16731/2012; 1 ААС от 18.01.2016 № А79-8810/2014; 11 ААС от 09.12.2014 № 11АП-18750/2014.

Соответственно, не определен законодательством и срок, в течение которого это можно сделать. Но важно не затягивать. В случае спора изменение назначения может быть признано недействительным, если со дня платежа до даты изменения прошло чересчур много, по мнению суда, времени. В судебных решениях последних лет «чересчур много» — это полгодаПостановление 12 ААС от 18.11.2014 № А12-23638/2014, 9 месяцевПостановление АС ЗСО от 10.06.2015 № Ф04-8740/2014, годПостановления 1 ААС от 09.06.2015 № А11-9168/2014; 2 ААС от 19.02.2013 № А82-8699/2012; АС ПО от 29.01.2015 № Ф06-19112/2013; АС ВВО от 09.06.2015 № А79-5302/2014, 2 годаПостановления АС ПО от 24.03.2015 № Ф06-20843/2013, Ф06-21795/2013; 2 ААС от 21.12.2013 № А31-2631/2013 — все зависит от конкретных обстоятельств. Например, в одном случае суд признал правомерными изменения назначения платежей, оформленные в период от 10,5 мес. до полутора лет с даты перечисления денегПостановление 17 ААС от 05.06.2014 № 17АП-5296/2014-АК.

Вряд ли суд согласится с измененным назначением, если документы о нем составлены уже после инициации судебного спора или впервые были представлены только в судебном заседанииПостановления 1 ААС от 22.12.2015 № А43-17664/2015; 2 ААС от 24.03.2016 № А31-6990/2015, от 24.07.2015 № А31-11865/2014; ФАС ВВО от 07.10.2013 № А11-8352/2012; 7 ААС от 29.08.2013 № А67-8056/2012 — даже если с момента платежа прошло всего несколько месяцевПостановления 1 ААС от 13.11.2015 № А11-6898/2015; 2 ААС от 20.12.2013 № А28-9248/2013.

Если в назначении платежа не указан договор переуступки

Банки могут осуществлять перевод финансов на основании распоряжений клиентов. Свое распоряжение отправитель оформляет в виде платежного поручения. Этот документ необходимо составлять и в случае, когда указывается назначение платежа по цессии.

Только с суммы превышения выручки от переуступки требования над первоначальным долгом. Что касается соглашения о переводе долга, то обычно сумма переводимого долга соответствует данным договора поставки и накладных, то есть с НДС.

Как оформить изменение назначения платежа

Само платежное поручение с ошибкой, независимо от его формы — электронная или бумажная, после его исполнения банком вы, конечно же, не исправите. Поэтому вам нужно составить документы, которые:

- фиксируют, что в платежке было указано ошибочное назначение платежа;

- содержат верную его формулировку;

- показывают, что с изменением назначения согласны обе стороны расчетов и платеж учтен ими по его действительному назначению.

В некоторых случаях суды соглашались с тем, что плательщик может обойтись без согласия контрагента, ограничившись одним только уведомлением об изменении назначения (с доказательством его вручения). Это случаи, когда из-за очевидной технической ошибки в платежке указан несуществующий или уже недействующий договор (обязательство)Постановления АС ПО от 19.08.2014 № А72-4034/2013; 3 ААС от 11.06.2014 № А33-22939/2013; 4 ААС от 01.11.2013 № А19-5299/2013; 6 ААС от 19.07.2013 № 06АП-3161/2013; ФАС МО от 25.02.2013 № А40-32771/12-140-10; ФАС ВВО от 05.11.2013 № А43-16893/2011; 8 ААС от 24.07.2015 № 08АП-7366/2015; 13 ААС от 18.09.2015 № 13АП-19026/2015.

Но надежнее на это не полагаться и все-таки заручиться согласием контрагента на изменение назначения — это уменьшит вероятность спора как с ним, так и с налоговой.

Для этого нужно сделать следующее.

Необходимый минимум

ШАГ 1. Заинтересованная сторона составляет в двух экземплярах письмо с информацией об ошибке в поле 24 платежки и с просьбой дать согласие на изменение назначения платежа на верное. Оба экземпляра отправляет второй стороне расчетов. Вторая сторона делает отметку о согласии, один экземпляр отправляет обратно, а другой оставляет себе.

Конечно, не будет ошибки и в простом обмене письмами: одна сторона предлагает изменить назначение, вторая отдельным письмом соглашается. Но зачастую удобнее, чтобы и предложение, и согласие были в одном документе.

Со стороны плательщика письмо должны подписать те же лица, чьи подписи стоят на той самой платежке. Но если по каким-то причинам это невозможно (кто-то из них уже уволен, в длительном отпуске, на больничном и т. п.), то письмо должны подписать те, у кого на данный момент есть право подписи платежных поручений в этом банке (кто указан в банковской карточке).

От получателя денег письмо должен подписать законный представитель организации (ИП):

- <�если>это организация, то директор или иное лицо, имеющее полномочия действовать от имени компании, в том числе на основании соответствующей доверенности директорап. 1 ст. 53, статьи 185—187 ГК РФ; ст. 40 Закона от 08.02.98 № 14-ФЗ; ст. 69 Закона от 26.12.95 № 208-ФЗ;

- <�если>это ИП — то сам ИП или уполномоченное им лицо.

Вот пример такого письма.

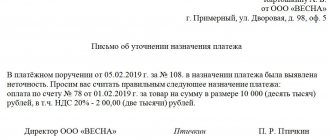

ООО «Вира»

101000, Москва, Причальный пер., 1 Тел. ИНН 77011831155 ОГРН 1127785195230

Исх. № 253/А10 от 06.04.2016

Генеральному директору ООО «Майна» А.А. Лебедкину

ООО «Вира» платежным поручением № 146 от 04.04.2016 перечислило на расчетный счет ООО «Майна» № 40702810838123459320 в Порт-банке г. Москвы сумму 165 000 руб.Не поленитесь привести все сведения о платеже, чтобы можно было однозначно его идентифицировать В поле 24 «Назначение платежа» указанного платежного поручения ошибочно указано «По договору выполнения строительно-монтажных работ от 31.03.2016 № 179, в том числе НДС (18%) — 25169,49 руб.».

Просим Вас подтвердить свое согласие на изменение ошибочного назначения платежа на следующее верное: «Оплата по договору оказания транспортных услуг от 23.03.2016 № 164, в том числе НДС (18%) — 25169,49 руб.».Безопаснее полностью привести формулировку верного назначения платежа. Не нужно указывать только ту часть формулировки, которую следует заменить

Генеральный директор ООО «Вира» Б.Б. Грузовой

Согласен:

| (должность и название организации) | (ф. и. о.) | (подпись) | (дата) |

| (должность и название организации) | (ф. и. о.) | (подпись) | (дата) |

Здесь уполномоченный представитель второй стороны расчетов должен расписаться в подтверждение своего согласия. Если письмо направляет получатель плательщику и в платежке было две подписи, то и здесь нужны две строки

ШАГ 2. Стороны составляют и подписывают акт сверки. Таким образом они фиксируют, что платеж учтен обеими сторонами по верному назначению. В случае спора акт сверки может быть аргументом в пользу верного назначения платежаПостановления 2 ААС от 26.09.2013 № А17-1301/2012; 7 ААС от 31.07.2015 № 07АП-4343/2015.

Уведомлять ли об изменении назначения платежа банк

Лучше уведомить. Но банк может отказаться принять такое уведомление, и, скорее всего, большой беды в этом не будет. Дело вот в чем.

С одной стороны, некоторые суды упоминают отметки банка о принятии уведомления или справки банка об изменении клиентом назначения платежа среди доказательствПостановления АС МО от 23.06.2015 № А41-36454/14; 1 ААС от 10.04.2015 № А39-2453/2014, от 30.05.2013 № А43-16893/2011, от 22.12.2015 № А43-17664/2015; 7 ААС от 27.03.2014 № А45-2953/2013. То есть на случай спора это — дополнительный аргумент в пользу действительности измененного назначения.

Также есть судебные решения, в которых уведомление банков упоминается уже как необходимое условие для того, чтобы измененное назначение платежа считалось действительнымПостановления АС СЗО от 04.08.2015 № Ф07-6079/2015, от 27.07.2015 № Ф07-4213/2015; 14 ААС от 14.09.2015 № А05-3066/2015; 18 ААС от 11.03.2016 № 18АП-14179/2015, от 11.02.2016 № 18АП-461/2016; ФАС ПО от 27.02.2014 № А72-1735/2013. В них указано, что после того, как стороны согласились с изменением назначения платежа, плательщику следует письменно уведомить об этом свой банк, тот должен проинформировать банк получателя, а банк получателя — своего клиента. Суд даже может отправить в банки плательщика и получателя запрос о том, есть ли у них сведения об изменении сторонами назначения платежаПостановление 8 ААС от 23.06.2015 № 08АП-5044/2015.

С другой стороны, в этих решениях неуведомление банка было не единственным основанием для отказа в признании назначения платежа измененным. А когда вся загвоздка заключалась лишь в том, что не был уведомлен банк, суды приходили к выводу: для исправления ошибки вполне достаточно согласовать изменение назначения платежа с получателем денежных средствПостановления АС ДВО от 17.12.2014 № Ф03-5607/2014; АС ЗСО от 30.06.2015 № Ф04-20496/2015; 18 ААС от 20.01.2014 № 18АП-13216/2013; 17 ААС от 29.01.2014 № 17АП-15967/2013-АК; ФАС ПО от 09.04.2013 № А12-16731/2012. И есть решения, в которых вопрос об уведомлении банка даже и не поднимался — изменение назначения платежа было признано таковым на основании переписки сторонсм., например, Постановления ФАС ЗСО от 02.09.2013 № А67-4290/2012; АС УО от 21.08.2015 № Ф09-5554/15; АС ПО от 15.12.2015 № Ф06-3939/2015; 11 ААС от 31.07.2015 № 11АП-8853/2015; 8 ААС от 25.11.2013 № А81-271/2013; 12 ААС от 22.05.2013 № А12-24896/12.

Вдобавок некоторые банки отказываются принимать такие уведомления, а получив их по почте или через «Клиент-Банк», просто игнорируют. И уж тем более не собираются ни как-то фиксировать у себя исправленное назначение платежа, ни передавать информацию о нем в банк получателя. И для этого есть основания. Законом установлено, когда прекращается обязательство банка перед клиентом по выполнению его поручения на перевод денег (так называемая окончательность перевода)пп. 9—11 ст. 5 Закона от 27.06.2011 № 161-ФЗ (далее — Закон № 161-ФЗ). Это момент зачисления денег на счет:

- <�или>получателя — если счета плательщика и получателя находятся в одном банке;

- <�или>банка получателя — если счет получателя открыт в другом банке.

В этот же момент прекращается и денежное обязательство плательщика перед получателемп. 17 ст. 7 Закона № 161-ФЗ.

После этого банк уже не имеет обязательства перед клиентом по переводу, в том числе и не обязан как-то фиксировать изменение его назначения. Также банки порой ссылаются на то, что по установленным ЦБ правилам они не вмешиваются в договорные отношения клиентовп. 1.25 Положения ЦБ от 19.06.2012 № 383-П.

Несмотря на все это, для дополнительной подстраховки плательщику лучше отправить уведомление об изменении назначения платежа в свой банк, тем более что это несложно. К уведомлению приложите переписку сторон расчета. Вас должна интересовать не реакция банка, а получение доказательства того, что вы банк уведомили. Для этого нужно:

- <�или>явиться с уведомлением в банк, чтобы банк поставил на вашей копии отметку о приеме;

- <�или>послать уведомление почтой с описью вложения;

- <�или>отправить его через «Клиент-Банк». Уведомление распечатайте в двух экземплярах и подшейте к платежке, а также в папку с исходящей корреспонденцией.

Если вы спохватились сразу после отправки платежки в банк, в тот же день, то действовать нужно иначе. Как можно скорее обращайтесь в банк. Пока деньги не списаны с вашего счета, вы вправе отозвать платежкуп. 7 ст. 5, п. 14 ст. 3 Закона № 161-ФЗ; п. 2.14 Положения ЦБ от 19.06.2012 № 383-П. И тут же можете оформить новую, с правильным назначением.

Как правильно заполнять графу с назначением платежа по договору займа

28.09.2020

Заполнение платежных поручений — это довольно распространенная операция. Для большего удобства её оформления и проверки были созданы унифицированные формы.

Банк России создал образец данного документа и составил основные правила его заполнения во избежание каких-либо недопониманий и разногласия сторон.

В случае правильного указания назначения платежа по договору займа и основания для перевода денежных средств такая бумага в последующем может быть использована, как обоснование факта осуществления отчислений.

Зачем нужно указывать назначение платежа?

Заполнение бухгалтерских отчетностей по имеющимся у предприятия кредитам и займам требует обязательного указания назначения платежа. Согласно действующим на сегодняшний день требованиям, любые платёжные документы, которые отражают движение финансовых средств на банковском счету его владельца, должны иметь пометку. Она в полной мере раскрывает сущность перевода или оплаты.

Назначение платежа должно указываться в поле под номером 24. Согласно данному разделу, есть важная пометка, отражающая то, что графа назначение платежа может содержать не больше 210 знаков. Такой лимит обязывает заполнителя хорошо подумать, чтобы сформулировать суть финансовой операции максимально ёмко, но при этом достаточно кратко.

При указании такой информации также обходимо понимать, что все документы должны быть заполнены с использованием грамотных и правильных формулировок. Не стоит забывать, что сотрудники банков отслеживают проводимые операции и в случае, если описание назначения платежа носит сомнительный характер, то перевод могут заблокировать.

Важно! Блокировка операции — далеко не самая страшная санкция. Из-за грубого нарушения компания может получить отказ в обслуживании и быть внесенной в черный список. Строгие требования и жесткие ограничения обязывают составителя бухгалтерского учета ответственно относиться к внесению информации в 24 графу.

При возникновении проблем с банком данные о компании передаются также на более высокие уровни, а именно в Центробанк, который в свою очередь пополняет чёрный список нежелательных к сотрудничеству компаний. Попадание в такой список может привести к тому, что другие финансовые и кредитные организации будут отказывать в открытии счетов и сотрудничестве в качестве контрагентов.

Правильное указание информации о вашем платеже имеет важное значение, поскольку допущение ошибок при внесении данных в эту графу впоследствии может обернуться множеством неприятных моментов для предприятия или частного лица.

Какие данные должны указываться в разделе назначения платежа?

Важность правильного заполнения графы, содержащей информацию о назначении платежа, нельзя отрицать. В обязательном порядке необходимо позаботиться о том, чтобы указанные данные были правильными. Давайте рассмотрим основные сведения, которые следуют вписывать в графу под номером 24:

- Указание целевого предназначения осуществляемой финансовой операции. Здесь могут возникнуть некоторые затруднения, поскольку не всегда понятно, как формулировать цели, на которые идет платеж. Чаще всего используют такие формулировки, как «выдача займа», «очередная выплата по кредиту», «исполнение процентных обязательств по договору займа». Если вы неуверены в том, что правильно указываете целевое назначение, то стоит поискать примеры и взять формулировки оттуда.

- Ссылка на тот документ, который служит основанием для осуществления финансовой операции. Таким основанием может выступать договор по займу, соглашение о кредите. Указывать следует не только номер договора, но также и дату его заключения.

- В случае с указанием операции по займу следует отметить тип долговых обязательств. Это значит, что вы должны указать, уплачиваются ли проценты по договору или же соглашение является беспроцентным. В случае с подписанием обычного договора займа необходимо указывать процентную ставку. Беспроцентный займ выдается по документу особого образца. Если в обычном договоре не указывается процентная ставка, то она рассчитывается исходя из ключевой ставки Центрального банка страны.

- Дополнительно необходимо указать важные нюансы по документу, на который вы ссылаетесь. Следует отметить, на какой период заключается соглашение и на каких основаниях.

- В конце примечания необходимо сделать отметку о сумме НДС. Если финансовая операция не облагается налогом, то это также указывается.

Важно! В графе нужно указать большой объем информации. Все эти сведения требуется изложить в виде 210 символов с учетом пробелов. Если этот лимит будет превышен, то документ не будет принят.

Правила заполнения назначения платежа

Чтобы избежать досадных ошибок и неверных формулировок в графе «назначение платежа», придерживайтесь таких рекомендаций:

- Указание пометки об НДС является обязательным даже в том случае, если вы не выплачиваете его. Если ваша финансовая операция не требует обложение налогом, то в самом конце описание платежа следует написать «без НДС» либо «НДС не облагается». В случае если налог входит в сумму, которую вы переводите на другой счёт, следует указывать его размер.

- Если производится оплата налогов, то необходимо указывать, какой налог вы закрываете и за какой период времени. Дополнительно указываются данные страхователя.

- Если вы как ИП хотите осуществить перенос денежных средств с одного счёта на другой, то в назначении платежа необходимо указывать «пополнение собственного счета». Такая формулировка не запрещается законодательством и не вызовет никаких подозрений у сотрудников банка или налоговой.

- Пополнение счёта имеет свои особенности, поскольку индивидуальным предпринимателям разрешается вносить денежные средства на свои счета без ограничений и обоснования перевода. Для предприятия пополнение счёта будет представлять более сложную операцию, поскольку для внесения денег на счёт необходимо иметь основание, которое подробно описывается. Вносимые средства должны иметь чёткое назначение, например, материальная помощь, оплата услуг либо какой-либо категории товаров или любые другие нужды. Организации должны указывать учредителя платежа.

- При проведении финансовой операции с пометкой об оплате товара или услуги следует всегда помнить о том, чтобы переводимая сумма соответствовала масштабам предприятия или организации. Если небольшая компания делает слишком крупные переводы, то это может вызвать определенные подозрения со стороны банка, который в последующем будет более тщательно отслеживать проводимые операции. Будьте готовы к тому, что банк может сделать запрос на акты о выполнении оплаченных услуг и отчёты по ним.

- Внесение денежных средств за аренду также должно расписываться более детально. Укажите данные договора об аренде, а также информацию о том, за какой период времени вы производите оплату. Также не забывайте указывать, что именно вы арендуете, поскольку это может быть не только недвижимость, но и другие виды имущества.

Какие формулировки можно использовать для заполнения графы о назначении платежа?

Человеку, который только вникает в тонкости бухгалтерского учета или вообще ранее с этим не сталкивался, трудно понять, как же правильно заполнять информацию о назначении платежа. Для удобства рассмотрим несколько примеров, из которых вы сможете взять подходящие формулировки и использовать их при заполнении собственных платежных поручений:

Источник: https://cabinet-bank.ru/naznachenie-platezha-po-dogovoru-zajma/

Особая ситуация: ошибочное назначение при перечислении денег физлицу — не ИП

Тут в большинстве случаев достаточно составить бухгалтерскую справку об ошибке в платежке в поле «Назначение платежа». В справке приведите верную формулировку. В подтверждение перечислите документы, на основании которых начислена выплата. Для большей уверенности можете попросить получателя написать на бухсправке «Верно» или «Согласен» и поставить дату, подпись и ее расшифровку. Для проверяющих из ИФНС и фондов этого должно быть достаточно. А у физлица, вовремя получившего причитающиеся ему деньги, вряд ли найдутся причины быть недовольным.

Но есть исключение: при перечислении какой-то не связанной с оплатой труда суммы работнику (например, денег под отчет, дивидендов директору — участнику общества, платы за аренду имущества работнику и т. п.) вы ошибочно указали в назначении платежа «зарплата за такой-то месяц».

Суды указывают, что ошибочно перечисленные с назначением «зарплата» суммы именно ею и являютсясм., например, Апелляционные определения Санкт-Петербургского горсуда от 20.10.2014 № 33-16724/2014; Алтайского краевого суда от 10.06.2015 № 33-5232/2015; Мосгорсуда от 28.07.2014 № 33-21786/2014; Определение Санкт-Петербургского горсуда от 24.04.2014 № 33-6616/2014. А сумму излишне выплаченной зарплаты работодатель вправе удержать с работника, только если причина излишней выплаты — это счетная (то есть арифметическаяПисьмо Роструда от 01.10.2012 № 1286-6-1; Определение ВС от 20.01.2012 № 59-В11-17) ошибкаПисьмо Роструда от 01.10.2012 № 1286-6-1; Определение ВС от 20.01.2012 № 59-В11-17. Взыскать ее через суд можно, если к переплате привели та же счетная ошибка либо установленные судом неправомерные действия работника — получателя денегст. 137 ТК РФ; п. 3 ст. 1109 ГК РФ.

Понятно, что в нашем случае нет ни того ни другого. Получается, что эта сумма должна остаться у работника. И зачесть ее в счет той выплаты, при перечислении которой вы ошибочно указали «зарплата», можно только с его согласия.

Точно так же дело обстоит и при ошибочном указании в назначении платежа, что выплаченная сумма является пособием по больничному (в том числе по беременности и родам)ч. 4 ст. 15 Закона от 29.12.2006 № 255-ФЗ; ч. 2 ст. 19 Закона от 19.05.95 № 81-ФЗ.

Поэтому в такой ситуации ваши действия зависят от того, согласен ли работник отказаться от излишне выплаченной зарплаты:

- <�если>согласен, нужно, чтобы он оформил это согласие письменно. То есть написал заявление о том, что согласен зачесть излишне полученную сумму в счет погашения долга по той выплате, которая должна была быть перечислена ему изначально;

- <�если>не согласен, то безопаснее считать эту сумму «доходной» выплатой в пользу работника и, следовательно, начислить на нее страховые взносыч. 1 ст. 7 Закона № 212-ФЗ, а также исчислить НДФЛ (его придется удержать из ближайшего выплачиваемого работнику дохода, а если такого не будет — сообщить по окончании года инспекции о невозможности удержать налогп. 5 ст. 226 НК РФ). А деньги в счет того, что вы на самом деле собирались выплатить, придется перечислить еще раз — с верным назначением.

***

Изменение назначения платежа часто оформляют и тогда, когда ошибки в поле 24 платежки изначально не было, но после перевода денег изменились первоначальные намерения сторон расчета. То есть оплачивали одно, но потом оказалось, что нужно учесть платеж как оплату другого. Суды, как видно из приведенной выше арбитражной практики, нередко соглашаются с переброской платежа путем оформления изменения его назначения. Подробнее о том, что делать, если какая-то из сторон хочет учесть деньги не в соответствии с указанным в платежке назначением, читайте в , 2021, № 12, с. 65.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Банковские операции»:

Назначение платежа когда одно лицо переводит долг за другого

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Вот образец письма о погашении долга за компанию третьим лицом Генеральному директоруООО «Гамма» М.И. Сидоровой11326 г. Москва ул. Люблинская, д.9/2, оф. 14От генерального директораООО «Альфа» И.П. Иванова125698, г. Москва, ул. Саратовская д. 6, оф. 12 (1) Исх.

Возврат беспроцентного займа учредителю на карту

Может ли учредитель дать в долг своей компании?

Договор займа с учредителем: как подстраховаться от ошибок?

Возврат займа: что учесть в первую очередь?

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

Что делать, если вернуть заем на карту учредителю не получается?

Решаем вопрос с «зависшим» займом

Итоги

Займ от учредителя и наступающие налоговые последствия в 2021 году

Чтобы сделка не имела неприятных последствий для обеих сторон, договор займа нужно составлять досконально. Видео: учредитель оказывает помощь своей компании Учредитель может выдать своему предприятию следующие займы: займ будет таковым, если в договоре будет чётко сказано, что средства выданы без процентов.Если такой ссылки нет, то займодатель вправе требовать выплаты процентов по ключевой ставке ЦБ РФ на день возврата долга.

Займодатель, то есть учредитель, имеет право контролировать использование заёмных средств. Если деньги будут использованы не по назначению, договор может быть расторгнут в одностороннем порядке.

Может ли учредитель дать в долг своей компании?

Фирма и ее учредитель при необходимости могут выступать сторонами договора займа — взаимного соглашения о передаче заемщику от заимодавца в собственность денежных средств или иного имущества.

Узнайте больше о заемных средствах, перейдя по .

Заемные отношения с учредителем позволяют с наименьшими для компании издержками срочно получить деньги или иные предметы:

- для осуществления текущей хоздеятельности;

- расширения материальной базы;

- внедрения новых технологий;

- для иных целей (для внесения задатка на участие в тендере, погашение долгов и т. д.).

Каких-либо специальных нормативных ограничений в отношении фирмы (заемщика) и учредителя (займодавца) не существует. Поэтому учредитель может одолжить своей компании:

- деньги или любое другое имущество, обладающее общими родовыми признаками (моделью, цветом, сортом и т. д.) — п. 1 ст. 807 ГК РФ;

- заемные средства в любом объеме и на любой срок;

- под проценты или без них.

Фирма-заемщик может взять в долг у учредителя:

- вне зависимости от размера его доли в уставном капитале;

- на определенные цели (целевой заем) или без указания назначения займа;

- с соблюдением обязательности возврата полученных заемных средств и письменного оформления договора займа (ст. 808 ГК РФ).

договора займа с учредителем вы можете по .

Перевод денежных средств на банковскую карту в качестве займа без составление договора займа

Здравствуйте!

Знакомый попросил одолжить денег. Так как он находился в другом регионе, то я деньги закинул на его карту. Ни каких расписок я у своего приятеля не брал, сейчас он отказывается возвращать позаимственные у меня деньги, говорит, что ни какие деньги он не получал. Получиться ли у меня вернуть отправленные через сбербанк онлайн деньги по суду?

Если Вы будете просить суд о возврате долга, то суд с большой вероятностью откажет в иске в силу следующего.

П. 1 ст. 432 ГК РФ предусмотрено, что договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

Пунктом 1 ст. 161 ГК РФ закреплены виды сделок, которые должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения: 1) сделки юридических лиц между собой и с гражданами; 2) сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки.

При этом несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства (п. 1 ст. 162 ГК РФ).

Согласно п. 1 ст.

807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Таким образом, по смыслу п. 1 ст. 807 ГК РФ условие о возвратности денежных средств является существенным и договор займа должен содержать данное условие.

Относительно формы договора займа п. 1 ст. 808 ГК РФ установлено, что договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, – независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (п. 2 ст. 808 ГК РФ).

Таким образом, для договора займа денежных средств, в конкретно рассматриваемом случае, законом предусмотрена письменная форма договора.

В соответствии с ч.1 ст.56 ГК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

Как следует из ст. 60 ГПК РФ обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами.

Таким образом, факт заключения сделки, для совершения которой законом предусмотрена необходимость соблюдения письменной формы, может быть подтвержден только письменными доказательствами, а именно непосредственно документом, выражающим содержание такой сделки и подписанным лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Перевод же денежных средств на карту удостоверяют лишь факт передачи определённой суммы, но не содержат существенных условий договора займа, назначение платежа и не свидетельствует о волеизъявлении обеих сторон на установление заемных обязательств.

Получатель от вас денежных средств на суде же будет говорить, что ни какого волеизъявления на заключение договора займа не высказывал, ни каких письменных и устных договоренностей о том, что ваш приятель якобы берёт в долг не было, ни каких просьб дать денег взаймы он также не высказывал.

Само собой перечисление денежных средств по банковским операциям через «Сбербанк Онлайн» не влечёт за собой признание договора займа заключенным, поскольку они не могут рассматриваться в качестве документов, подтверждающих заключение договора займа, так как являются документами первичной бухгалтерской отчетности и свидетельствует лишь о совершении банковской операции по списанию денежных средств со счета плательщика.

Таким образом достоверных, допустимых доказательств, соответствующих положениям ст. 60 ГПК РФ и ст. 808 ГК РФ, подтверждающих факт заключения между сторонами договора займа, Вами не представлено, правовых оснований для квалификации отношений сторон как заемных и взыскания с ответчика денежных средств, не имеется.

Вы можете обратиться к нам и юристы Консалтинговой компании “Гарант-Эксперт” г. Чебоксары посоветую как грамотно обосновать Ваши исковые требования.

С уважением, юрист по взысканию задолженности г. Чебоксары

Источник: https://www.pravotolc.ru/perevod-denezhnyh-sredstv-na-bankovskuyu-kartu-v-kachestve-zajma-bez-sostavlenie-dogovora-zajma/

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

- согласование условий предоставления займа;

- оформление договора займа;

- передача заемных средств от учредителя фирме и составление подтверждающего документа (акта приема-передачи, расписки и др.);

- отражение в бухучете операций по получению заемных средств.

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

- не обладает ли передаваемое по договору займа имущество индивидуальными признаками (например, автомобиль с ПТС и идентификационным номером не может являться предметом займа);

- валюту денежного обязательства — по ст. 317 ГК РФ такое обязательство должно быть выражено в рублях (инвалюта может фигурировать в договоре займа, но исключительно в качестве эквивалента по курсу ЦБ РФ);

- предусмотрены ли договором займа все его существенные (предмет займа и его возвратность) и дополнительные (срок возврата, условие о его беспроцентности и др.) условия.

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ). В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

Что такое беспроцентный займ генерального директора

Заем от директора обществу может быть предоставлен в беспроцентном виде. Это означает, что никаких процентов платить за пользование средствами организации не придется. Но недостаточно просто не указывать в условиях процентную ставку: в этом случае при проверке сумма процентов будет доначислена из действующей рефставки Центробанка (ст. 809 ГК РФ). Нужно четко обозначить, что заем является беспроцентным.

Проводки по такому договору составляются в общем порядке с исключением процентных начислений. Беспроцентный заем не оказывает влияния на расчет налога с прибыли, поскольку не включается в доходы получателя средств, а также в его расходы. По разъяснениям Минфина начислять величину материальной выгоды с таких сумм также не требуется (Письмо № 03-03-06/1/5149 от 09.02.15 г.).

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Особенности займа у частного кредитора

Законодательная база не запрещает осуществление сделок между частными лицами — кредитором и заемщиком, если условия процесса и порядок его проведения полностью их устраивают. Предметом заключения могут выступать денежные средства и имущественные ценности, собственником которых является дающая сторона. Это может быть квартира, транспортное средство, ювелирные украшения, ценные активы, бытовая техника.

Процедура может иметь как письменное, так и устное оформление — при условии, что общая сумма сделки не превышает допустимый порог. Согласно 807 статьи ГК РФ это десятикратный размер минимальной заработной платы на конкретный период времени.

Документ может предполагать получение кредитором дополнительной прибыли. Это — договор займа между физическими лицами с процентами. Их перечисление носит регулярный характер. Если денежные средства передаются без начислений, соглашение классифицируется как беспроцентное.

По типовой принадлежности займ может быть целевым — куда будут потрачены деньги, указывается в договоре, а также нецелевым. В последнем случае заемщик не отчитывается перед кредитором, куда именно потрачены взятые в долг деньги.

Если участники сделки находятся далеко друг от друга и не могут присутствовать на оформлении допустим обмен документами с помощью телефонной, почтовой или электронной связи. Непременное условие — возможность доказать, что бланк отправлен одним из участников будущей сделки.

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю — физическому лицу не нужно пробивать чек ККТ с признаком «расход».

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций в 2021 году».

dogovor_zayma.jpg

Похожие публикации

Структура и порядок заполнения платежных поручений унифицированы Банком России. Образец документа и правила его оформления приведены в Положении ЦБ РФ от 19.06.2012 г. № 383-П. Чтобы платежный документ мог быть использован в качестве доказательства факта осуществления перечислений, в нем необходимо детально прописать назначение средств и основания для их перевода.

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

- соблюдения предусмотренного договором займа графика возврата заемных средств;

- полного погашения заемного долга не позднее месяца, считая с указанной в договоре даты (если график платежей не предусмотрен).

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

- «Как правильно составить график внедрения профстандартов?»;

- «Что это значит — вахтовый график работы?»;

- .

В бухучете погашение займа на карту учредителя отразите записью:

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

Применяйте:

- счет 66 «Расчеты по краткосрочным кредитам и займам» — если вы заняли у учредителя средства на срок менее 12 месяцев;

- счет 67 «Расчеты по долгосрочным кредитам и займам» — если договор займа предусматривает более длительный заемный период (свыше года).

Выписка банка подтвердит:

- факт погашения задолженности перед учредителем;

- объем и реквизиты перечислений.

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Это видео недоступно

С 1 июля 2021 года вступили в силу поправки в Налоговый кодекс РФ о том, что налоговая и банки будут проверять денежные переводы на карты физических лиц. Многие восприняли это так, что налоговая 2021 будет проверять все переводы и воспринимать каждый, как доход физ лица, и требовать уплаты налогов с доходов. В данном случае выплачивается НДФЛ, 13% от суммы дохода физического лица. Вызвало это панику также и потому, что для предпринимателей и многих самозанятых граждан перевод с карты на карту физлица является способом ухода от налогов. В конце июня этого года ифнс москва на своем сайте выпустила официальное сообщение, в котором конкретизировалось, что счета всех россиян проверять налоговая не будет. Счет физ лица может быть проверен в случае налоговой проверки (камеральная налоговая проверка или выездная налоговая проверка). Поводами для этого, например, могут послужить: — сообщение от банка в налоговую о подозрительных переводах; — проверка юрлица и выявление реальных бенефициаров; — вычет на покупку жилья при отсутствии официальных доходов физлица;

Рекомендуем прочесть: Как ограничить таджику въезд в

Все переводы на карты физлиц теперь проверяются налоговой? Что такое НДФЛ? Как правильно оформить денежный перевод с карты на карту, чтобы налоговая и банк не обратили внимание? ➡️ СЭКОНОМЬТЕ ДО 70% НА ВЕДЕНИИ БУХГАЛТЕРИИ — https://kbdp.ru/