Что проверяет ФСС

Можно выделить несколько основных моментов, существующих в деятельности практически любой компании, которые могут заинтересовать ФСС:

- Начисление и уплата взносов (правильность начисления, своевременна ли уплата);

- Порядок траты денег, которые страхователь начислил по таким страховым случаям, как декретный, больничный или отпуск по уходу за ребенком;

- Путевки;

- Порядок траты денег, перечисленных при получении сотрудником травмы.

Таким образом, проверяющие из ФСС следят за тем, чтобы перечисляемые выплаты по страховому обеспечению были обоснованными, а взносы рассчитаны верно и перечислены вовремя.

Для дополнительного контроля отправляемых отчетов в ФСС, компании могут проверить их при помощи специальной проверки ФСС. Она проверяет правильно ли работодатель заполнил расчет, определил базу, а также сумму начислений и выплат. Такая проверка осуществляется исходя из контрольных соотношений и выполняется бесплатно.

Какие проверки проводит ФСС

Различают несколько видов проверок ФСС (Закон №255-ФЗ):

- Камеральная – при такой проверке производят сверку выплат по страховому обеспечению исходя из заявлений по возмещениям, либо информации из налоговой;

- Внеплановая выездная – проводится если в соцстрах поступила жалоба от застрахованного лица, предполагающего, что начисление страхового обеспечения ему произвели неправильно;

- Плановая выездная – такая проверка проводится вместе с налоговой с целью определения правильности выплат по страховому обеспечению;

- Проверка, необходимая для определения правильности расчетов, а также своевременности и полноты уплаты взносы, подлежащие к уплате до 2021 года.

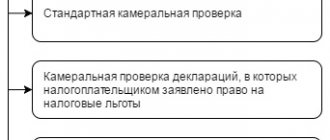

Основная цель всех проверочных мероприятий заключается в контроле за соблюдением компаниями норм законодательства РФ. Камеральная проверка проводится при получении каждого отчета от компании. Если по итогам «камералки» будут выявлены нарушения или вынесено решение, ФСС направит в адрес проверяемого акт проверки. Если «камералка» проходит успешно, то никаких актов компаниям не направляют.

Важно! Узнать о предстоящих плановых проверках ФСС можно на их официальном сайте по региональному отделению.

Что может проверить ФСС

В первую очередь территориальный орган ФСС обычно интересует обоснование затрат на выплату страхового обеспечения (далее — СО), а во вторую – правильность расчета страховых взносов и соблюдение срока их перечисления.

Поэтому на вопрос, какие документы готовить к проверке ФСС в 2017 году, ответ таков:

- документы, подтверждающие расходы на СО;

- документы, связанные с расчетом и перечислением взносов.

Такой вывод подтверждается, в том числе, положениями статей 26.14, 26.16 Ф. закона № 125-ФЗ.

Конкретный же перечень документов зависит непосредственно от ситуации. Ими могут быть, в том числе:

- первичные документы;

- расчетно-платежные ведомости;

- договоры;

- акты, подтверждающие факты травматизма, и т.п.

Что проверяет ФСС при выездной проверке в 2021 году

Как уже отмечалось выше, выездная проверка может быть как плановой, так и внеплановой. Для проверки соблюдают ли плательщики взносов требования законодательства, ФСС составляет план на год. Причинами для плановых проверок становятся: запросы средств на выплату пособий, жалобы от работников, а также процессы ликвидации и реорганизации компании.

Важно! Основное, что интересует проверяющих из ФСС, это то, каким образом происходят траты переведенных сумм, порядок начисления и уплаты взносов в случае больничных или декретных выплат.

Проверка больничных листов

Проверка больничных листов сотрудниками ФСС осуществляется с особой тщательностью, так как они являются единственным подтверждением того, что работнику необходимо выплатить пособие. Проверяют листы как при камеральной, так и при выездной проверке. Что именно проверяет ФСС в больничных:

- Соответствует ли бланк больничного Госстандарту и не является ли подделкой;

- Наличие печати и подписи врача на больничном (они должны быть четкими и разборчивыми);

- Правильность заполнения (как о работнике так и об организации все сведения должны быть четко заполненными). Если в больничном есть ошибки, то они должны быть заверены требуемым способом.

Важно! ФСС проверяет не только правильность заполнения больничного работодателем, но то, как его заполнило медучреждение. Не допускаются ошибки в ФИО работника или наименовании работодателя.

Обжалование акта проверки пенсионного фонда

На акт проверки страхователь вправе представить возражения в течение 15 дней со дня получения.

Кроме того, на акт проверки может быть подана жалоба в вышестоящий орган пенсионного фонда и/или в суд. При этом можно одновременно обратиться в вышестоящий орган и в суд.

При обжаловании необходимо указать на нарушения, допущенные проверяющими при проведении проверки, а также указать не необоснованность тех или иных выводов проверяющих, в связи с чем просить признать акт недействительным. Чаще всего оспаривают решения о привлечения к ответственности, однако, про оспаривание акта проверки не стоит забывать.

ПОЛЕЗНО:

Какие документы потребует ФСС при проверке

Первое, что проверяется сотрудниками ФСС – это отчеты 4-ФСС и 4а-ФСС. Организация в обязательном порядке должна хранить эти отчеты не менее 5 лет, так как на основании предыдущих периодов рассчитываются будущие пособия.

Помимо этого, проверяющий может запрашивать и иные документы. Первоначально документы запрашиваются в устной форме, а если сразу они предоставлены не будут, то направляется письменный запрос, исполнить который проверяемый обязан в 10-дневный срок. Если вдруг проверяемая компания в 10 дней не укладывается, она вправе попросить его продлить. Для этого в ФСС направляют письмо, в котором указывается просьба о продлении срока, а также обоснование его продления. В ответ ФСС направит решение, в котором срок может быть продлен, либо откажет в его продлении.

Общий порядок камеральной проверки

Камеральную проверку начнут с того дня, когда страхователь подал в Пенсионный фонд РФ расчет по форме РСВ-1 ПФР. Длиться такая проверка может три месяца с этой даты (ч. 2 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ).

При проведении камеральной проверки сотрудники фонда руководствуются статьей 34 Закона от 24 июля 2009 г. № 212-ФЗ и Методическими рекомендациями, утвержденными распоряжением Правления ПФР от 31 июля 2014 г. № 323р.

Камеральную проверку проводят на территории фонда. Поэтому, кроме самого расчета, сотрудники фонда могут использовать в ходе проверки лишь уже имеющиеся у них документы. К примеру:

- расчеты страховых взносов, представленные раньше;

- документы, которые страхователь подал с первоначальными расчетами, – если речь идет о камеральной проверке уточненного расчета;

- выписки из регистров бухгалтерского или налогового учета;

- другие документы, полученные от страхователя в порядке, установленном Законом от 24 июля 2009 г. № 212-ФЗ.

Запросить же дополнительные документы сотрудники фонда вправе, только если в сданной отчетности они выявили какие-либо ошибки или противоречия. В этом случае они могут потребовать от организации устранить эти несоответствия. А также вправе запросить письменные или устные пояснения.

О выявленных ошибках (несоответствиях) проверяющие должны сообщить плательщику. Одновременно они направят требование внести исправления в расчет. Исполнить такое требование необходимо в течение пяти рабочих дней. Срок считайте со дня, следующего за тем, когда организация получила требование по ТКС или лично в руки. Если же требование пришло почтой, то оно считается полученным на шестой день с даты отправки, которая `указана в штампе. Вместе с пояснениями можете дополнительно представить в фонд документы, которые подтверждают достоверность данных. Например, выписки из регистров бухучета.

Такие правила установлены в частях 3–4 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Кроме того, в ходе камеральной проверки сотрудники ПФР могут вызвать плательщика взносов в территориальное отделение фонда для дачи устных пояснений (п. 3 ч. 1 ст. 29 Закона от 24 июля 2009 г. № 212-ФЗ). Вызов оформляется письменным уведомлением.

Ситуация: можно ли не исполнять требование Пенсионного фонда РФ представить письменные пояснения, если в этом документе не указаны конкретные ошибки и (или) противоречия, выявленные при камеральной проверке?

Да, можно.

Пенсионный фонд РФ вправе требовать от организации письменные пояснения, только если в отчетности есть ошибки и противоречия. При этом проверяющие обязаны сообщить организации о конкретных выявленных неточностях и одновременно могут потребовать письменные пояснения к ним. Об этом говорится в части 3 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Когда же ошибок и противоречий нет, у сотрудников фонда нет оснований требовать от страхователя пояснения. А если они все-таки запросили таковые без указания на конкретные ошибки и (или) противоречия, то данное требование можно не исполнять. Оно считается незаконным.

Совет: Ответить на незаконное требование ПФР все же стоит. Напишите, что требовать пояснения сотрудники ПФР могут, только если в расчете есть ошибки и противоречия (ч. 3 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ). А поскольку в полученном требовании об ошибках ничего не сказано, запрос выглядит необоснованным и организация не может его исполнить.

Результаты выездной проверки

По итогам проведения выездной проверки ФСС составляет акт. Первоначально, до акта проверки, в последний день проверки проверяющий из ФСС составляет справку, где указывается предмет проверки, а также сроки проведения.

Важно! Акт по результатам проверки составляется в течение 2 месяцев после выдачи такой справки. После составления акта, в течение 5 дней его передают проверяемой компании.

Акт подписывает как проверяющий из ФСС, так и представитель проверяемой компании. Если компания с содержанием акта не согласна, то свои возражения она может предъявить до его подписания (Читайте также статью ⇒ Инвентаризация расчетов по оплате труда в 2021 + проводки).

Контролируемый период

Выездная проверка может охватывать период, не превышающий трех календарных лет, предшествующих календарному году, в котором вынесено решение о проведении ревизии. Но сейчас может быть проверен только 2010 г. Ведь именно с 1 января 2010 г. фондам переданы полномочия по проведению контроля за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в соответствии с Законом N 212-ФЗ. Выездные проверки уплаты ЕСН и пенсионных взносов за предыдущие периоды проводят налоговые инспекции. Соответствующие разъяснения даны в совместном Письме ФНС России N ММВ-22-2/[email protected] и Пенсионного фонда РФ N АД-30-24/9291 от 31 августа 2010 г. В рамках выездных проверок правильности уплаты ЕСН налоговые инспекции уполномочены выявлять в том числе ошибки, связанные с уплатой пенсионных взносов. Но привлекать бизнесменов к ответственности за выявленные нарушения в части уплаты пенсионных взносов контролеры налоговой службы не вправе. Обнаружив недоимку за период до 1 января 2010 г., инспектор должен передать сведения в территориальное отделение Пенсионного фонда, где зарегистрирован коммерсант. В свою очередь фонд вынесет решение о привлечении проверяемого лица к ответственности за неуплату пенсионных взносов. Названное совместное Письмо предписывает налоговым инспекторам направлять пенсионщикам акты камеральных проверок, выписки из актов выездных проверок, документы, подтверждающие недоимку по пенсионным взносам, и иные необходимые материалы. Все эти сведения передаются не позднее чем через два рабочих дня, следующих за днем подписания акта налоговой проверки. Заметим, инспекция должна сообщить коммерсанту о том, что в течение 15 дней бизнесмен может представить в Пенсионный фонд свои возражения на акт выездной проверки. Если такие возражения ИП передал инспекции, контролеры передадут их в Пенсионный фонд.

Ответственность работодателя

Штрафы, которые могут быть назначены ФСС предусмотрены в законе №125-ФЗ и в КоАП РФ. За просрочку в предоставлении расчета по взносам штраф взимается в размере 5% от страховых взносов за три месяца последних в расчетном периоде. При этом должен соблюдаться как максимальный, так и минимальный лимит – соответственно, не более, чем 30% от указанной суммы, но не менее 1000 рублей.

Рассмотрим административную ответственность для работодателя в случае нарушения требований законодательства РФ относительно предоставления определенных документов:

| Нарушение | Штраф, рублей |

| За нарушение срока предоставления сведений в ФСС по открытию/закрытию р/счета в банке | 1000 – 2000 |

| За несвоевременное представление расчета по НС и профзаболеваниям | 300 – 500 |

| Отказ от предоставления или несвоевременное предоставление сведений, запрашиваемых в ходе проверки, а также предоставление сведений не в полном объеме или с ошибками | 300 – 500 |

Как подготовиться к выездным проверкам из ФСС и ПФР?

Совместные проверки ПФР и ФСС — обязательное мероприятие, регламентированное федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ…». Нередко такие проверки становятся неожиданностью для предприятий. Избежать «сюрприза» в исполнении ФСС и ПФР поможет сервис Эксперт от компании СКБ Контур.

Эксперт оценивает вероятность проверок на основании отчетности по страховым взносам и указывает на те аспекты деятельности компании, которые могут привлечь внимание ПФР и ФСС. Кроме того, оценив вероятность проверки с помощью Эксперта, бухгалтер предприятия сможет привести в порядок документы, которые могут запросить инспекторы в ходе проверки.

Какие документы может потребовать инспектор?

Перечень документов, которые могут потребовать инспекторы, содержится в методических рекомендациях ФСС и ПФР. Согласно ФЗ №212, истребованные документы предоставляются в виде заверенных руководителем проверяемой организации копий. При этом нотариально заверенные копии не принимаются. Так же следует обратить внимание на то, что инспекторы вправе запросить один и тот же документ неограниченное количество раз.

Перечень документов, которые инспекторы могут запросить в ходе проверки, обширен:

- Учредительные документы. На их основании проверяющие установят наименование, юридический и фактический адрес компании и виде ее деятельности. Кроме того, учредительные документы указывают на порядок выплаты дивидендов, которые не облагаются страховыми взносами.

- Регистры бухгалтерского и налогового учета. Эти документы позволят инспекторам установить порядок ведения учетной политики предприятия и наличие или отсутствие «зарплатных схем», направленных на уход от начисления страховых взносов.

- Расчеты по начисленным и уплаченным страховым взносамс. Сверяются с первичными документами бухгалтерского и налогового учета.

- Книги учета доходов и расходов и хозяйственных операций за проверяемый период. Известно, что организации, работающие по упрощенной схеме налогообложения, являются плательщиками страховых взносов на обязательное страхование, поэтому книги-регистры подтвердят начисление и выплату вознаграждений работникам, заключившими трудовые или гражданско-правовые договоры с компанией-работодателем, применяющей УСН.

Организациям, которые ожидают выездную проверку из ПФР или ФСС, следует обратить внимание на то, что инспекторы зачастую запрашивают документы, которые не имеют права требовать. Кроме того, проверяющие специалисты могут попросить предъявить те документы, которые в принципе не ведутся организацией. Например, список лиц, работающих на основании договоров гражданско-правового характера. Организация не обязана вести учет этих лиц, и предоставлять его в ходе проверок. Наказание или штраф за отсутствие подобных документов не предусматривается — ведь на их основании не рассчитывается размер взносов в ФСС и ПФР.

Помимо учредительных документов, регистров бухгалтерского и налогового учета, расчетов по начисленным страховым взносам и книг учета доходов и расходов, инспектор вправе запросить:

- Бухгалтерскую отчетность за проверяемый период. На ее основании сопоставляется информация о задолженностях предприятия перед внебюджетными фондами, которая указана в бухгалтерском балансе и отчетах в фонды.

- Трудовые договоры необходимы инспекторам для проверок даты приема сотрудников на работу, а также их окладов, надбавок и премий. Эти сведения позволяют определить полноту и своевременность перечисления страховых взносов в фонды.

- Гражданско-правовые договоры (контракты) с физическими лицами. В таких договорах кроме сумм вознаграждения изучается предмет договора: относится он к договорам на оказание услуг (выполнение работ) или к передаче имущественных прав, например, договору аренды.

Отметим, что инспекторы будут пытаться переквалифицировать договор гражданско-правового характера в трудовой. Это возможно, если предмет договора прописан некорректно: договор заключен не на выполнение определенной услуги, а на исполнение функций. Вместе с тем, выплаты, произведенные по договорам гражданско-правового характера, не облагаются страховыми взносами, подлежащими уплате в ФСС (подпункт 2 пункта 3 статьи 9 ФЗ №212).

Инспекторов могут заинтересовать также:

- Банковские и кассовые документы: выписки банка, поручения, ордера, кассовая книга, журнал кассира, отчеты кассира и т д. В указанных документах специалисты фондов будут искать методы ухода от официальных зарплат.

- Первичные документы бухгалтерского учета, подтверждающие факты осуществления предприятием хозяйственной деятельности. Цель проверки указанных документов — определить полноту отчета за выданные авансы и начислить взносы на разницу.

- Кадровые документы: трудовые книжки и документы по учету и движению кадров. Трудовые книжки необходимы для сопоставления дат приема на работу, увольнения, перевода, поощрения, указанных в них, с датами, проставленными в других кадровых документах. Первичные документы по учету кадров требуются для проверки дат приема на работу, увольнения, выплаты премий и зарплаты.

- Документы на предмет выплат связанных со страховым обеспечением: листки нетрудоспособности, приказы о приеме на работу, табели учета рабочего времени, расчетно-платежные ведомости на выплату зарплаты, заявление и приказ о предоставлении отпуска по беременности и родам.

Ответственность за непредставление документов.

Федеральным законом №212 предусмотрена обязанность плательщиков страховых взносов в ходе проверки представлять специалистам фондов документы, которые подтверждают правильность исчисления и полноту уплаты всех сумм. Данные могут быть предоставлены как в печатном виде, так и на электронных носителях. Срок предоставления запрошенных документов составляет 10 рабочих дней. Согласно 48 статье федерального закона №212, несвоевременное представление документов или отказ от их представления, влечет наложение штрафа в размере 200 рублей за каждый непредставленный документ.

Организациям, которые ожидают проверок ПФР и ФСС, стоит внимательно просмотреть документы на предмет соответствия их друг другу: совпадают ли указанные суммы и сроки перечислений во внебюджетные фонды.

Сервис Эксперт поможет избежать спешной подготовки документов в ходе выездных проверок: своевременно оценивайте вероятность визита из ПФР и ФСС и приводите документы организации в порядок. Эксперт подскажет, на что стоит обратить внимание. Приобрести сервис можно на странице покупки.