Если учредителями ООО являются физические лица, то доходы в виде дивидендов, полученные от бизнеса, облагаются подоходным налогом (НДФЛ). Сама же организация, выполняя функции налогового агента, обязана перечислить НДФЛ в бюджет и своевременно отчитаться. В этой статье вы найдёте пример заполнения дивидендов в 6-НДФЛ 2021 года.

До 1 января 2015 года ставка налога на дивиденды составляла 9%, а в 2021 году в отношении налоговых резидентов РФ применяют ставку 13%. Если же участник ООО находился в течение последних 12 месяцев на территории России менее 183 календарных дней, то ставка составляет уже 15%.

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

О дивидендах нужно отчитаться перед ИФНС

Ситуация Кто должен отчитаться Какая отчетность сдается Срок сдачи отчетности НДФЛ с дивидендов удержан налоговым агентом Налоговый агент Если дивиденды выплачивает АО (независимо от применяемого налогового режима) – декларация по налогу на прибыль с заполненным приложением № 2 Не позднее 28 марта года, следующего за годом выплаты дивидендов Если дивиденды выплачивает ООО — Справка по форме 2-НДФЛ (с признаком «1») Не позднее 1 апреля года, следующего за годом выплаты дивидендов () НДФЛ с дивидендов не удержан налоговым агентом Налоговый агент Справка по форме 2-НДФЛ () Не позднее 1 марта года, следующего за годом выплаты дивидендов ().

Справка по форме 2-НДФЛ (с признаком «1») Не позднее 1 апреля года, следующего за годом выплаты дивидендов (когда сдается отчетность по всем выплаченным физлицам доходам) Физлицо Декларация по форме 3-НДФЛ Не позднее 30 апреля года, следующего за годом получения дивидендов НДФЛ с дивидендов исчисляется и уплачивается «физиком» Физлицо Также с 2021 г. все налоговые агенты (АО и ООО) должны отражать суммы выплаченных дивидендов в форме .

Налоговые агенты по дивидендам

Обязанность по удержанию подоходного с дивидендов возлагается на налогового агента, т.е. организацию, которая выплатила доход. При этом начислить подоходный налог нужно отдельно по каждому получателю доходов. Удержание налога производится в момент фактической выплаты доходов, в том числе и при зачислении сумм на банковский счёт налогоплательщика. Если же получатель по каким-либо причинам решит отказаться от получения прибыли, НДФЛ в любом случае необходимо удержать в день отказа.

В случае, когда налоговым агентом не произведено удержание в полном объёме или в оговоренные сроки, на организацию может быть наложен штраф в размере 20% от суммы не перечисленного НДФЛ.

Пример 1. Прибыль, подлежащая распределению в ООО «Рассвет», составляет 750 000 рублей. Учредителями общества являются три физических лица: два резидента РФ с долями 40% и нерезидент с размером принадлежащей доли в количестве 20%. По итогам начисления российским учредителям полагается по 300 000 рублей за минусом удержанного налога 13%, равном 39 000 рублей от каждой выплаты. Дивиденды в пользу иностранного гражданина равны 150 000 рублей. Налог к удержанию — 22 500 рублей.

По результатам выплат и удержания НДФЛ налоговые агенты обязаны представить расчёты и справки о начисленных суммах дохода и удержанного подоходного по следующим формам:

- 2-НДФЛ, составляется ежегодно на каждое лицо;

- 6-НДФЛ предоставляется с 2021 года ежеквартально, отражает общие суммы начисленного и удержанного налога по организации (или ИП).

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации.

Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения.

Об этом прямо говорится в пункте 1 статьи НК РФ. СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль. При ЕНВД — прибыль за вычетом единого налога на вмененный доход.

При ЕНВД — прибыль за вычетом единого налога на вмененный доход. При ЕСХН — прибыль за вычетом единого сельхозналога.

Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Отражение дивидендов в расчете 6-НДФЛ

Расчет 6-НДФЛ предполагает не только отражение полученных сумм заработной платы, больничных листов и прочих доходов. Выплаченные и перечисленные дивиденды также требуется показать в отчётности, ниже рассмотрим, как отразить дивиденды в обязательном расчёте по форме 6-НДФЛ.

Если среди учредителей предприятия имеются не только российские граждане, но и иностранные лица (как в нашем примере), то начислять НДФЛ требуется по разным ставкам. Для резидентов РФ — 13%, для нерезидентов установлена ставка 15%. В таких случаях при составлении документа необходимо по каждой ставке оформить отдельный блок строк 010 — 050.

Отражение дивидендов при их выплате обязательно при заполнении в 6-НДФЛ. Выплаченные дивиденды учредителям ООО «Рассвет» мы внесли в образец заполнения. Вы можете использовать этот пример для внесения данных в свой расчёт.

Заполнение раздела 1

- строка 010 ― ставка, по которой производится расчёт;

- строка 025 ― общая сумма выплаченных дивидендов до удержания НДФЛ, учитываются все перечисленные в течение года суммы;

- строка 020 ― размер всех доходов (включая налог) с учетом данных строки 025;

- строка 030 ― полный размер вычетов, в том числе относящийся и к строке 025;

- строка 040 ― размер исчисленного налога на основании суммы по строке 020;

- строка 045 ― удержанный с дивидендов НДФЛ.

Далее идёт формирование обобщающей информации по исчисленному налогу:

- строка 060 ―нужно указать количество лиц — получателей доходов;

- строка 070 ― удержанный налог, включая перечисления и с дивидендных выплат;

- строка 080 ― исчисленный налог, но не перечисленный.

Заполнение раздела 2

Во 2-м разделе требуется указать сумму по операциям, произошедшим не с начала года, а по итогам последних 3-х месяцев (квартала). По строкам отражаются следующие операции:

- По строке 100 ― дата выплаты дивидендных сумм, причём учитываются перечисления в том числе и в натуральной форме;

- Данные строки 110 ― дата удержания налога. НДФЛ требуется удержать в момент фактической выплаты дохода.

- Строка 120 отражает дату перечисления налога по выплаченным дивидендам. Как правило, это должно произойти не позже следующего за выплатой дня. Акционерным обществам дано право перечислять НДФЛ не позднее месяца с момента выплаты денежных средств.

- Строка 130 ― размер полученного дохода в денежном выражении.

- Строка 140 ― сумма налога удержанного.

Если выплата дивидендов не происходит в каждом квартале отчетного периода, отражать их суммы и размер удержанного налога следует во 2-м разделе лишь в период их фактической выплаты. То есть при перечислении дивидендов в 1-м квартале отражать операции по 2-му разделу последующих расчетов 6-НДФЛ не требуется.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно, а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

[Новостной выпуск №04] Справка 2-НДФЛ, отражение дивидендов, Изменения в 1С 8.3 с релиза 3.0.43.88

Зарегистрируйтесь и получите бесплатно более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 8

Мы гарантируем безопасность ваших данных и ни при каких условиях не передадим их третьим лицам

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В самом начале выпуска напоминаем, что 01 марта состоятся прямые эфиры онлайн-семинаров – “Сложные вопросы бухгалтерской отчетности за 2015 год” и “Упрощенный бухучет и бухгалтерская отчетность”.

Лектор: Климова М.А., прямой эфир + запись

Подробные программы онлайн-семинаров и условия участия здесь >>

Новостной выпуск №4 от 25 Февраля 2021 г.

Справка 2-НДФЛ, отражение дивидендов

Если организация (ООО), применяющая УСН, осуществляет выплату дивидендов учредителям – физ.лицам, то при выплате такого дохода необходимо удержать НДФЛ и отчитаться по форме 2-НДФЛ (Письмо Минфина России от 19.10.2015 г. №03-03-06/1/59890).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки 2-НДФЛ с указанием ставки налога – 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов – “1010”.

Акционерные общества при выплате дивидендов физ.лицам информацию об удержанном НДФЛ отражают в Приложении №2 в декларации по налогу на прибыль, которое оформляется в виде справок и только за налоговый период (год). (п. п. 2, 4 ст. 230 НК РФ, Письмо ФНС от 02.02.2015 N БС-4-11/[email protected]).

Резерв по сомнительным долгам в налоговом учете

Судебное решение, связанное с оформлением резервов по сомнительным долгам было принято в пользу налогоплательщиков (Постановление от 25.09.15 № А 53-23595/2014).

Создание резерва по сомнительным долгам в налоговом учете является правом налогоплательщика (ст. 266 и 313 НК РФ).Резерв может формироваться не только на конец года, но и на конец отчетного периода.

Резервдолжен формироваться на основе результатов инвентаризации.Инвентаризация может проводится в течение года, следовательно,и резерв компания может создать в течение года, а не только на конец налогового периода. Данной ситуации не препятствует отсутствие соответствующих положений о проведении инвентаризации в учетной политике.

Штраф за не опубликование аудиторского заключения

Акционерным обществам, которые не опубликуют в интернете аудиторское заключение в случае обязательного аудита или опубликуют его с опозданием,грозит штраф до 1 млн.руб. Срок опубликования – три дня с даты составления аудиторского заключения (п.71.4 Положения, утв.Банком России от 30.12.2014 г. №454-П). За данное нарушение так же могут оштрафовать руководителя на сумму до 50 000 руб.(ч.2 ст.15.19 КоАП РФ).

Новости 1С Бухгалтерия 8.3 ред. 3.0

Изменения в программе!

С 2021 г. внесены изменения в НК РФ, которые были отражены в программе, начиная с релиза 3.0.43.88

Упрощенная система налогообложения

Если «упрощенец» выставил счет-фактуру с выделенным НДС, то он обязан уплатить НДС в бюджет и представить декларацию по НДС.

В таком случае из состава его доходов будет исключаться данная сумма НДС в момент оплаты денежных средств покупателями товаров, работ и услуг (п.1 ст.346.15, Письмо Минфина России от 21.08.15 № 03-11-11/48495).

Для того, чтобы автоматически в Книге учета доходов и расходов была учена сумма без НДС, необходимо с 2021г.:

Шаг 1. Оформить документ «Реализация (акт, накладная)» с выделенным НДС (рис.1) и выставить на его основе счет-фактуру (документ «Счет-фактура выданный»).

Рис. 1

Шаг 2. При получении оплаты от покупателя оформить документ «Поступление на расчетный счет» на основе документа реализации с выделенным НДС (рис.2)

Рис. 2

При проведении документа будут сделаны проводки в бух.учете и движения в регистрах накопления УСН. Вграфу 4 «Доходы» Книги учета доходов и расходов будет автоматически попадать сумма дохода без учета НДС (рис.3).

Рис. 3

Надо заметить, что при получении от «упрощенца» счета-фактуры с выделенным НДС, даже, если он оплатил его в бюджет и представил декларацию по НДС, контролирующие органы против принятия НДС к вычету по таким счетам-фактурам (Письмо МФ РФ от 05.10.2015 №03-07-11/56700).

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Если мебель приобретена в январе 2015 года и по паспорту мебели ее гарантийный срок эксплуатации составляет 18 месяцев, можно ли ее отнести ко 2 амортизационной группе? Стоимость более 400 тыс.руб.

Ответ:

Считаем, что для определения амортизационной группы основного средства необходимо пользоваться Постановлением Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы» (далее, Классификатор). Тем более, что гарантийный срок не является показателем срока полезного использования (далее, СПИ), а сроком сервисного обслуживания.

Самостоятельно устанавливать СПИ допускается для основных средств, которые не указаны в «Классификаторе» и в ОКОФ на основании п.1 ст.258 НК РФ: «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации».

А мебель в этом Классификаторе относится к четвертой амортизационной группе с кодами 16 2929000, 16 3222000, 16 3311000, 16 3612000. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Таким образом, относя мебель ко второй амортизационной группе, вы рискуете привлечь пристальное внимание налоговых органов и к налогу на прибыль, и к налогу на имущество.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Подключиться к онлайн-семинару 01 Марта >>

—

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Вам будет интересно

Дата публикации: Фев 25, 2016

Поставьте вашу оценку этой статье:

Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

Дивиденды в новой 2-НДФЛ следует отражать вместе с остальными доходами, облагаемыми по той же ставке. В типовом случае, когда физлицо-получатель является налоговым резидентом РФ, это будет 13%.

Для дивидендов предусмотрен код дохода в 2-НДФЛ 1010. Сумму по коду следует показывать полностью (вместе с налогом).

Разделы 1-3 новой справки и Приложение отдельно по дивидендам заполнять не требуется.

Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст. 226 НК РФ).

Подать 2-НДФЛ с признаком 1 нужно не позже 1 апреля года, следующего за годом выплаты.

Признак 2 (налог не удержан) нужно проставить в справку, если дивиденды выплачены в неденежной форме (например, в натуральной). В данном случае плательщик дивидендов не удерживает налог у источника и обязанность рассчитать и заплатить НДФЛ в бюджет ложится на получателя дивидендов (ст. 228 НК РФ).

Подать 2-НДФЛ с признаком 2 нужно не позже 1 марта года, следующего за годом выплаты.

Как в 2-НДФЛ отразить дивиденды

Для уточнения ставки налога во втором разделе надо указать статус плательщика: резидент (1) или нерезидент (от 2 до 5). Отображаются дивиденды в 3-ем разделе справки в доходах с налоговой ставкой 13% для наших резидентов.

Если ставка в течение года претерпевала изменения, то в разделах справки 3-и, 4-ре и 5-ть должна быть отдельная запись по каждому случаю. В данном разделе указывается информация: О фактических доходах в денежной или иной натуральной форме с вычетами, расписанными по всем месяцам.

Кроме того в 5-м разделе отражается суммарная доля начисленного и удержанного дохода по соответствующим ему ставкам.

Налоговая база по удержанию налога с дивидендов может быть снижена в случаях, оговоренных законодательством. Код вычета – 601.

Пример заполнения 2-НДФЛ при выплате дивидендов:

- В шапке документа указан год, номер документа и дата его заполнения.

- Ниже – признак (1), номер корректировки (00 – первая и дальше – корректировки). В этой же строке код Отделения ФНС.

- Раздел 1. Данные налогового агента: ОКТМО, телефон, ИНН, КПП, название компании.

- Раздел 2. Данные о физлице. Далее построчно.

- ИНН в России или стране гражданства.

- Фамилия и полные инициалы.

- Статус (1 – резидент), когда родился, код страны.

- Данные удостоверения или паспорта (код, номер).

- Раздел 3. Доходы по ставке, в нашем случае – 13%.

- Это таблица, в которой надо указать: месяц получения, код дохода, его сумма, код вычета, его сумма.

- Раздел 4. Пропустить.

- Раздел 5. В нем записывается: доход, налоговая база с учетом вычетов, налог (исчисленный, удержанный, перечисленный).

- Подпись.

Бланк справки можно скачать здесь.

Образец заполнения 2-НДФЛ с дивидендов

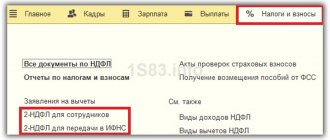

Данную справку можно создать в программе 1с. Причем не одну, а два разных вида:

Для получения справки для сотрудника надо:

Для ФНС это делается несколько иначе:

- В меню 1с налоги и взносы создается еще один новый документ.

- Вид справки в данном случае – ежегодная отчетность. В шапке указывается год, организация с кодами ОКТМО и КПП. Кроме того обязательно упоминание кода ФНС и ее КПП и запись типа справки (исходная, аннулирующая или корректирующая).

- Данные на сотрудника в табличной части заполняются автоматически (кнопка «Заполнить), либо вручную.

- После проверки 2-НДФЛ, ее можно или выгрузить с дальнейшей распечаткой, или отправить в ФНС.

Отражение дивидендов в 2-НДФЛ очень часто вызывает вопросы. Остановимся на самых актуальных вопросах заполнения новой 2-НДФЛ в части дивидендов и покажем, как оформлять справку на примере.

Как учитываются выплаченные дивиденды

Сведения о начисленных и выплаченных суммах дивидендов формируются на счете 75/2 «Расчеты с учредителями», а поскольку финансируются они из прибыли, то корреспондируется счет 75/2 со счетом 84 «Нераспределенная прибыль» (Д84 – К75/2). Если дивиденды получает работник компании, то его выплаты отражаются на счете расчетов с персоналом по зарплате – 70 (Д84 – К70).

В зависимости от того, с какой периодичностью выплачивались дивиденды, изменяется их отражение в отчетных формах. Начисление промежуточных дивидендов отражается дебетовыми оборотами по сч. 84 из сумм прибыли за квартал, полугодие, 9 месяцев. В балансе начисленные суммы уменьшают размер нераспределенной прибыли в строке 1370 третьего раздела «Капитал и резервы». По суммам дивидендов, выплаченным в течение года, в промежуточном балансе обычно открывают новые строки в 3-м разделе баланса – 1371, 1372 и т.д., уменьшающим размер нераспределенной прибыли, а в активе баланса уменьшится сумма денежных средств на размер произведенных выплат в строке 1250 (Письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Выдача дивидендов, произведенная единовременно по итогам года, в балансе не отразится, поскольку она осуществляется уже в новом отчетном году.

Что такое вычет по дивидендам в 2-НДФЛ?

В деловой практике не только физлицо может владеть долей в компании, но и сама компания может быть собственником долей или акций других юрлиц. Получаемые от таких юрлиц дивиденды, во-первых, включаются в прибыль компании (то есть формируют дивиденды самой компании), во-вторых, полученные компанией дивиденды тоже облагаются налогом на дивиденды.

То есть в случае, когда в состав распределяемой компанией прибыли входят полученные и уже обложенные налогом дивиденды, получается двойное налогообложение одной и той же суммы.

Поэтому законодательство предусматривает вывод сумм таких дивидендов из-под второго налогообложения путем предоставления вычета. Вычет имеет кодировку 601 в кодах вычетов для 2-НДФЛ.

Сумма вычета определяется по формуле:

Пример

Компания Б 15.02.2019 получила дивиденды от компании А в размере 3 000 000 руб. Налог на дивиденды 13% был удержан у источника и перечислен в бюджет.

20.02.2019 компания Б распределила собственную прибыль в размере 8 000 000 руб. на дивиденды пропорционально долям в УК.

Учредитель Сидоров владеет 25% УК. Определим сумму его дохода и вычета.

Доход по дивидендам для Сидорова (код 1010):

8 000 000 * 25% = 2 000 000 руб.

Вычет по дивидендам для Сидорова (код 601) составит:

3 000 000 * 25% = 750 000 руб.

При определенных условиях ставка налога на дивиденды, получаемые российским юрлицом, может равняться 0. По дивидендам со ставкой 0% налоговый вычет по НДФЛ не рассчитывается!

Отражать ли дивиденды в отчете

При выплате дивидендов компания-плательщик выступает для физлица налоговым агентом. Иначе говоря, на нее возлагается необходимость по удержанию и выплате налога на физических лиц. Надо отражать это в бланке 2-НДФЛ или нет, зависит от формы собственности фирмы:

- ООО обязаны подавать 2-НДФЛ при выплатах дивидендов своим учредителям.

- АО – нет. Они вместо этого данные сведения выносят в декларацию по перечисленному налогу на прибыль. А именно в приложении 2.

На это указывается в письмах:

- Минфина 03-04-07/3263 от 29-го января 15-го года.

- ФНС БС-4-22/1443 от 2-го февраля того же года.