Кто имеет право получать деньги

Каждый работодатель, согласно ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам должен определить глава компании. Он может издать приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Подотчетными лицами могут выступать любые работники предприятия

Что из себя представляет авансовый отчет?

Авансовым отчетом называют документ, подтверждающий расходование выданных работнику средств, потраченных им на нужды предприятия (или ИП). В нем подотчетник указывает:

- полученную сумму;

- цели, на которые она взята;

- расходы, на которые потрачена;

- оставшуюся или перерасходованную сумму.

В качестве подтверждения осуществленных трат к отчету прикладывают первичные документы по каждой расходной хозоперации.

Унифицированный вариант форм отчета под названием «АО-1», утвержденный постановлением Госкомстата РФ от 01.08.2001 № 55, с 2013 года перестал быть обязательным. А потому вы можете утвердить собственный бланк, главное — предусмотреть в нем все реквизиты, упомянутые в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Но даже несмотря на такую возможность, многие продолжают работать на бланке АО-1, поскольку он привычен и удобен.

АО-1 можно здесь.

Как получить деньги

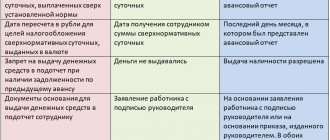

До 19.08.2017 г. работник для получения денег под отчет должен был направить в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что она будет потрачена.

Однако с 19 августа стало проще выдавать подотчетные. Поправки предусмотрены Указанием ЦБ РФ от 19.06.2017 № 4416-У. С указанной даты заявление предоставлять не обязательно. Для выдачи денег достаточно приказа директора или другого распорядительного документа компании. Форма такого документа — произвольная. Но в нем обязательно должны содержаться следующие реквизиты:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- о сумме наличных денег;

- о сроке, на который выдаются наличные деньги;

- о назначении (не обязательно);

- подпись директора и дата.

Ниже представлены новые образцы для подотчета с 19 августа.

Заявление от работника

Скачать

Приказ о подотчетных лицах

Скачать

Какую максимальную сумму можно выдать в подотчет в 2021 году? – все о налогах

Указания Банка России № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору.

Такую сумму под отчет можно выдать ему, например, из кассы. Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина № 03-11-11/42288).

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет.

Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Однако с 19 августа 2021 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России №4416-У.

По этой причине подотчётные деньги можно получить исключительно через кассу торговой организации, которая для таких целей ведёт специальную кассовую книгу. Любые суммы, выдаваемые из кассы, будь то зарплата либо средства на расходы предприятия, выделяются сотрудникам на основании расходного ордера, в котором фиксируется следующая информация:

- данные сотрудника, получившего деньги;

- сумма;

- целевое назначение;

- номер приказа;

- срок использования;

- дата выдачи.

Размер подотчётных определяет директор фирмы, и он же снимает нужную сумму с расчётного счёта предприятия. Если денег нужно не много, то их можно взять из остатка наличности, находящейся в кассе на момент обращения сотрудника. Схема для директора Выдача подотчётных средств для руководителя фирмы производится в таком же порядке, как и в случае с остальными сотрудниками.

Разбираемся с новыми правилами для подотчета

Внимание

Прикладываем образец приказа о выдаче подотчетных средств нескольким сотрудникам при отправлении их в командировку.

Образец приказа о выдаче под отчет 2021 Заявление о выдаче денег в подотчет Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями. В этом случае прежний бланк заявления можно несколько упростить.

Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее.

Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Однако, если компания хочет сохранить такое требование, то можно просто заменить формулировку. Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому.

Деньги под отчет: что изменилось в правилах выдачи

Затем, издается приказ о возмещении израсходованных денег.

Сколько и кому можно выдать деньги в подотчет + оформление

Выдача денег исключительно в целях хозяйственной деятельности компании, соответствие целей конкретного аванса и фактических расходов, разумные размеры выдаваемых средств помогут вашей фирме избежать лишних вопросов при налоговых проверках.

Приказ о выдаче денег Скачать Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно.

Будьте всегда в курсе главного! Подписаться Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Мы узнаем о неточности и исправим её.

Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому. Новый порядок кассовых операций и выдачи денег под отчет: 5 важных нововведений С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании.

Важно

Такие же правила выдаче денег под отчет продолжают действовать в 2018 году. Итак, выдача денежных средств в подотчет в 2021 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет.

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Новый порядок кассовых операций и выдачи денег под отчет: 5 важных нововведений

Подотчётные средства выдаются сотруднику на расходы, напрямую связаны с работой организации, где он состоит в штате. К примеру, это могут быть командировочные деньги либо финансы, выделяющиеся ежемесячно на покупку канцтоваров, или оплату полиграфических материалов. Выдача денег в подотчёт производится в определённом порядке, требующем соблюдения всех правил.

В первую очередь должно быть написано заявление от подотчётного лица о необходимости выделить ему средства на производственные расходы.

Заявление также составляется, когда средства нужны руководителю предприятия, так как данные расходы обязательно подлежат бухгалтерской проводке.

Получать подотчётные средства можно как наличными в кассе предприятия, так и на карту банка. Что касательно срока, на который выдаются деньги, то определяется он руководителем фирмы.

Как происходит выдача денег в подотчёт

Максимальный лимит, который директор вправе выписать под отчёт для операций, связанных с приумножением основных средств, не превышает 100 тыс. рублей.

Установленные сроки Обязательное условие подотчётных выплат — предъявление бухгалтерии полный отчёт о затратах.

Отчётность следует подавать по истечении срока использования средств, а именно спустя три дня после его окончания.

Выдача денег в подотчёт осуществляется на тот срок, который укажет руководство фирмы. Каждое предприятие самостоятельно определяет не только сумму, но и длительность использования денег под отчёт. Дело в том, что законом не предусмотрены конкретные сроки возврата данных средств.

Организации могут выдать их, к примеру, как на три дня, так и полгода. Для каждого сотрудника директор сам определяет время подачи отчётности. Если аванс выдавался исключительно на эти цели, то выдача аванса в большем размере будет выглядеть как минимум странно.

Конечно, если работнику компании надо рассчитаться наличными сразу с несколькими поставщиками или по нескольким договорам с одним поставщиком, он может взять в подотчет и больше 100 тысяч рублей.

Не забудьте, что выдача денег сопровождается оформлением приказа (можно в конце статьи).

Подозрительные операции с подотчетниками Как видим, каких-то явных ограничений по максимальной сумме в подотчет в 2021 году не установлено. Но это не означает, что можно выдавать авансы из кассы в любом размере. Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами:

- «Круговорот» наличности в кассе через авансовые отчеты.

Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т. д.

Что изменилось в алгоритме выдачи средств подотчет Новые правила подотчета 2021 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2021 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы.

Источник:

Выдать под отчет в 2021 году

Если аванс выдавался исключительно на эти цели, то выдача аванса в большем размере будет выглядеть как минимум странно. Конечно, если работнику компании надо рассчитаться наличными сразу с несколькими поставщиками или по нескольким договорам с одним поставщиком, он может взять в подотчет и больше 100 тысяч рублей.

Не забудьте, что выдача денег сопровождается оформлением приказа (можно в конце статьи). Подозрительные операции с подотчетниками Как видим, каких-то явных ограничений по максимальной сумме в подотчет в 2021 году не установлено. Но это не означает, что можно выдавать авансы из кассы в любом размере.

Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами:

- «Круговорот» наличности в кассе через авансовые отчеты. Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т. д.

Какую сумму можно выдавать под отчет

В РФ все расчеты в национальной валюте, которые осуществляются в рамках одного договора, не должны превышать 100 тыс. рублей. Указание на это имеется в п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и свои нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 Указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми в данном случае выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств под отчет. В этом случае выдача большей суммы не будет считаться нарушением кассовой дисциплины.

Можно ли давать подотчет свыше 1млн и как правильно оформить

Способ хорош тем, что ничего не надо искусственно оформлять: директор-учредитель получает свои же деньги и вносит их в счет подотчетного долга. Главное, чтобы должник на это согласился. Возможно, аргументы, приведенные выше, его убедят.

Как правило, дивиденды выплачивают по итогам года. Но общее собрание акционеров (участников) может принять решение выплачивать дивиденды по итогам квартала, полугодия или девяти месяцев. Это так называемые промежуточные дивиденды.

Тогда каждый раз, получая промежуточные дивиденды, часть их директор-учредитель может направлять на погашение подотчета. Вам надо будет удержать НДФЛ по ставке ниже обычной — 9, а не 13 процентов (п. 4 ст. 224 НКРФ).

Взносы с дивидендов платить не требуется, ведь это выплаты не в рамках трудовых отношений (письмо ФСС РФот18 декабря 2012г. №15-03-11/08–16893).

Какую сумму максимально можно выдать в подотчет

- наличными в кассу;

- на расчётный счёт компании.

Однако в этом случае может возникнуть проблема с самим банком. Так, некоторые финансовые учреждения отказываются принимать наличные, если предприятие выдавало их в электронном виде.

Чтобы избежать данной проблемы, перечисляя средства через банк, не нужно упоминать, что это подотчётный возврат. Лучше всего указать деньги, как прочие поступления, или аннулировав приходный ордер, вернуть остаток средств работнику и провести возврат, как удержание задолженности из заработной платы.

Онлайн журнал для бухгалтера

Внимание

Если в налоговом отчёте не указать данные средства, как подотчётные, то ФНС примет это за нарушение. Кроме того, за получение этих денег с подотчётного лица будет изъят налоговый сбор.

Все бухгалтерские отчёты предприятия ведутся в программе 1С, подотчётные средства не являются исключением. В случае невозврата остатка денег или отчёта по тратам в установленные сроки, недостающую сумму отражают как по кредиту — расчёт с подотчётными лицами, так и по дебету — недостачи и потери. В дальнейшем недостающие суммы списываются и вносятся в программу, как оплата труда персоналу либо расчёты за прочие расходные операции.

Какую максимальную сумму можно выдать в подотчет в 2017 году?

В бухгалтерском учете начисленные дивиденды отражают так: Дебет 84 Кредит 70 субсчет «Расчеты по выплате дивидендов»

- начислены дивиденды директору-учредителю.

Как видим, ничего сложного в этом способе нет. Единственное ограничение — дивиденды рискованно выдавать из наличной выручки.

Ее можно тратить только на цели, перечисленные в новом Указании Банка России от7 октября 2013г. №3073-У. А дивиденды в этом документе не упоминаются. Прямой ответственности за нецелевые траты выручки из кассы в законодательстве нет.

Но есть риск, что налоговики обвинят компанию в несоблюдении порядка хранения свободных денежных средств. А за это предусмотрен штраф до 50 000 руб. (ст. 15.1 КоАП РФ). Но как тогда выплачивать дивиденды? Все зависит от организационно-правовой формы вашей компании — ООО или АО. Если у вас ООО.

Как правильно обнулить долг по подотчетным суммам сотрудника

НДФЛ;Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 71

- 180 000 руб. — зачтены дивиденды в счет долга по подотчетным средствам;

Дебет 70 субсчет «Расчеты по выплате дивидендов» Кредит 51

- 62 060 руб. (266 000 – 23 940 – 180 000) — перечислена Спиридонову оставшаяся сумма дивидендов.

Если у вас АО. С 1 января 2014 года акционерные общества выплачивают дивиденды строго по безналичному расчету (п. 8 ст. 42 Федерального закона от26 декабря 1995г. №208-ФЗ).

А это означает, что сначала понадобится перечислить деньги на банковскую карточку или расчетный счет директора, а затем он должен будет вернуть эти деньги компании, то есть погасить подотчетный долг.

Оформлять зачет и выдавать наличные, как в случае с ООО, рискованно.

Необходим ли отчет за полученную сумму

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 г. № 3210-У, до 19.08.2017 г. нельзя было выдавать деньги под отчет, если сотрудник не предоставил отчет о ранее полученных суммах.

Но ЦБ внес изменения в подотчет. Теперь подотчетные можно выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Однако это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке должен передать в бухгалтерию.

Какую максимальную сумму можно выдать в подотчет в 2021 году?

Подотчет в 2021 году — предусмотрена ли максимальная сумма? Подобный вопрос совершенно закономерен, особенно если учесть неизменно высокий интерес контролирующих органов к наличным операциям, совершаемым налогоплательщиками. Разберемся, существуют ли ограничения по выдаваемым под отчет суммам.

Какую сумму можно давать под отчет в 2021 году

Подотчет и сумма расчета с поставщиком — не одно и то же

Расчеты, совершаемые нотариусами через подотчетников

Какие операции могут заинтересовать контролеров

Последствия необоснованной выдачи сумм под отчет

Итоги

Какую сумму можно выдавать под отчет в 2021 году

Правила осуществления выдачи наличности под отчет регулируются п. 6.3 указания Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У и состоят в следующем:

- Деньги выдаются сотруднику-подотчетнику только в целях осуществления расходов, связанных с хоздеятельностью фирмы (или ИП).

- Основание для выдачи — заявление сотрудника, содержащее указание на размер запрашиваемой суммы, а также срок, на который она берется, дату и визу руководителя, или распоряжение руководителя юрлица (или ИП).

- Выдача подотчетнику наличных средств сопровождается оформлением расходного документа — ордера по форме ОКУД 0310002.

Возможность выдачи следующих сумм под отчет не зависит от отсутствия или наличия у физлица задолженности по ранее выданным ему средствам.

Отчитаться по израсходованным суммам (авансовым отчетом с приложением подтверждающих документов) сотрудник обязан в 3-дневный срок, исчисляемый со дня окончания срока выдачи подотчетных средств. При этом после утверждения авансового отчета он имеет право на получение излишне израсходованных им при покупках собственных денежных средств.

ВАЖНО! Правило 3 дней распространяется абсолютно на всех сотрудников фирмы, в т. ч. на руководителя. Даже если руководитель — единственный сотрудник.

Правильно заполнить авансовый отчет вам поможет наш материал «Образец заполнения авансового отчета в 2017-2018 годах».

А о том, как отразить авансовый отчет в бухучете, читайте в статье «Особенности авансовых отчетов в бухгалтерском учете».

Как видим, приведенные правила не содержат указания на то, какую сумму можно выдать в подотчет в 2021 году (ее предельные значения). Впрочем, нет подобных ограничений и в других нормативных актах, а это значит, что размер выдаваемых в подотчет сумм (в т. ч. и в безналичной форме) компании и предприниматели могут определять на свое усмотрение.

ВАЖНО! Не установлен законодательно и максимальный срок, на который могут быть выданы деньги подотчетникам. Его, как и сумму подотчетных средств, хозсубъекты определяют самостоятельно.

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.

10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст. 182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб. — в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Расчеты, совершаемые нотариусами через подотчетников

Рассмотрим ситуацию. Работодатель-нотариус планирует выдать наличные средства в подотчет работнику для приобретения компьютера стоимостью более 110 000 руб. Вправе ли он это сделать и может ли продавец отказать сотруднику нотариальной конторы в принятии полной суммы наличными?

В данном случае никаких ограничений по размеру сумм не будет — ни по выдаваемой в подотчет (поскольку таких ограничений нет в принципе), ни по уплачиваемой.

Дело в том, что нотариальная деятельность признается юридической деятельностью, совершаемой от имени государства и не признающейся предпринимательской, поскольку не сопровождается извлечением прибыли (постановление Конституционного суда РФ от 19.05.1998 № 15-П).

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kakuyu_maksimal_nuyu_summu_mozhno_vydat_v_podotchet/

Сроки отчета

Законодательно конкретный срок, в течение которого сотрудник должен подать отчет о потраченных деньгах, нигде не установлен. Поэтому он указывается, как правило, в приказе работодателя.

Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если же срок возврата установлен не был, сотрудник должен сдать отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

А вот для существуют особые условия . Согласно п. 26 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, сотрудник отчитаться по ним обязан в течение 3-х рабочих дней со дня возвращения.

Приказ на выдачу подотчетных сумм 2021 образец

Чтобы выдать деньги подотчет, нужно составить приказ. Посмотрите, как оформить приказ на выдачу подотчетных сумм в 2021 году, скачайте подробный образец, и узнайте, как еще можно оформить выдачу подотчетных сумм, а также как оформить выдачу денег сразу нескольким сотрудникам.

Приказ о подотчетных лицах в 2021 году

Выдать деньги под отчет в 2021 году компания может на основании одного из двух документов:

- Заявление сотрудника;

- Приказ (распоряжение) директора.

Важно! Фирма самостоятельно выбирает какой документ использовать. Это решение лучше закрепить в локальном акте. Можно остановится на обоих документах – но четко определить, когда и какой из них составляется.

Требования к приказу о выдаче денег в подотчет в 2018 установлены следующие:

- Должна быть указана выдаваемая сумма;

- Должен быть указан срок, на который выдаются деньги;

- Руководитель фирмы должен заверить документ подписью.

Приказ можно оформить на фирменном бланке, но это исключительно на усмотрение компании. В законе такой обязанности нет.

Важно! Сотрудник должен в течение 3 рабочих дней отчитаться по выданным денежным средствам.

Посмотрите образец приказа о выдаче денег в подотчет (образец 2018).

Приказ на выдачу подотчетных сумм: образец 2021 года для командировки

Чтобы выдать деньги в подотчет в 2021 году, необязательно составлять отдельный документ. Фирма может упростить документооборот, включая информацию о выдаче денежных средств в подотчет в другие приказы. Например, информацию о подотчете можно указать в приказе о командировке, указав это после данных о поездке.

Посмотрите ниже образец приказа о направлении в командировку и о выдаче денег в подотчет в 2021 году.

Когда использовать заявление на выдачу денег в подотчет

Компания сама вправе решить использовать ли заявление на выдачу денег в подотчет или нет. Заявление удобно использовать в случаях, если требуется выдать определенную сумму денег на определенную цель, например, покупка офисной техники.

Требования к заявлению те же, что и к приказу:

- Должна быть указана выдаваемая сумма;

- Должен быть указан срок, на который выдаются деньги;

- Руководитель фирмы должен заверить документ подписью.

Посмотрите ниже образец заявления на выдачу денежных средств.

Приказ о подотчетных лицах: один на всех физлиц

Компания вправе оформить приказ о подотчетных лицах в 2021 году, указав там сразу несколько сотрудников. Об этом праве ЦБ РФ впервые указал в своем письме Письмо ЦБ РФ от 13.10.17 № 29-1-1-ОЭ/24158.

Если фирма решит составить такой единый приказ на подотчетных лиц, то имейте ввиду следующие обязательные моменты:

- Укажите ФИО сотрудников, которым выдаются деньги;

- Выдаваемые сумму и срок, на который выдаются эти деньги нужно указать для каждого сотрудника отдельно.

Почему это нужно обязательно сделать? Кассир будет оформлять расходный кассовый ордер на каждого сотрудника отдельно, поэтому он должен видеть, какую сумму кому выдавать.

Авансовый отчет каждый сотрудник будет составлять самостоятельно, поэтому в приказе должен быть установлен четкий срок для каждого работника, чтобы не было нарушения 3-х дневного срока.

Посмотрите образец приказа на подотчетных лиц в 2021 году.

Приказ на выдачу подотчетных сумм на зарплатные карты: образец в 2021 году

Не все фирмы имеют и ведут кассу. В этом случае можно выдавать деньги в подотчет на зарплатные карты сотрудникам. Но этот момент необходимо закрепить в локальном акте фирмы, например, в учетной политики. Достаточно включить следующую фразу «Подотчетные суммы компания выдает либо через кассу, либо перечисляет на зарплатные карты сотрудников»

При этом безопаснее составить аналогичный приказ на выдачу в подотчет или заявление сотрудника с визой директора. Если этого не сделать, то есть риск, что налоговики и банк могут решить, что это не подотчетные, а другие доходы, и потребовать с них НДФЛ.

Образец приказа на выдачу денег в подотчет на зарплатные карты в 2018 году смотрите ниже.

Приказ о выдаче в подотчет руководителю

Чтобы выдать денежные средства подотчет генеральному директору, ему необходимо составить заявление (приказ в данном случае не подходит).

При этом заявление директора будет отличаться от заявления рядового сотрудника:

- Директор составляет заявление на имя компании, а не на имя директора;

- Вместо фразы «прошу выдать» следует указать «необходимо выдать»;

- В конце директор ставит свою подпись, которая одновременно и разрешает выдать деньги под отчет.

Образец заявления на возмещение расходов в 2021 году

Если сотрудник потратил собственные денежные средства на цели фирмы, то компания должна ему эти деньги возместить. В данном случае сотрудник должен составит заявление, которое будет являться основанием для компенсации расходов работника. При этом, указывать, что это суммы являются подотчетными уже не надо, потому что эта выдача денег уже не будет являться подотчетом.

Посмотрите образец заявления на компенсацию расходов сотрудника в 2021 году.

Ответственность за отсутствие приказа или заявления

Прямой нормы, по которой компания могут привлечь к ответственности за отсутствие приказа на выдачу подотчет нет. Налоговики могут попытаться наложить штраф в размере 50 тыс. руб. по ст. 15.1 КоАП РФ, как за нарушение работы с наличными денежными средствами.

Однако, по мнению суда отсутствие заявление или приказа это нарушение порядка выдачи наличных денежных средств, а не нарушение порядка ведения кассовых операций. А за это нет штрафов (см., например, постановление Седьмого арбитражного апелляционного суда от 18.03.2014 № А03-14372/2013).

Источник: https://www.RNK.ru/article/215726-prikaz-na-vydachu-podotchetnyh-summ-2018-obrazets

Изменяем положение о ведении кассовых операций

Изменения по подотчетным суммам в 2021 году коснулись и документации. Так как с 19 августа 2021 года порядок выдачи денег в подотчет изменился, предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники могут получать подотчетные средства наличными в кассе предприятия. Также компания может перевести деньги на банковскую карту, в том числе на зарплатную карту работника (см. Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются согласно следующим требованиям:

- При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

- Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или его письменного заявления. Согласно письму ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ должен быть подписан директором, в нем должна быть указана дата и регистрационный номер.

- Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета, согласно абз. 2 п. 6.3 указания № 3210-У, составляет 3 дня. В течение этого времени подотчетник должен отчитаться или вернуть деньги организации.

- Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

- Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями.

- Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

- Организации и ИП могут выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

- Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. Также можно указать Дт 71 Кт 51 при переводе денежных средств на карту.

Какие требования устанавливаются для кассовой работы

Указание Банка России от 05.10.2020 № 5587-У предусмотрело, в частности, что организации и предприниматели могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работников.

Автоматические устройства, конструкция которых предусматривает прием или выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, перечень которых установлен Положением Банка России от 29.01.2018 г. № 630-П.

Введен запрет для кассира выдавать денежные купюры, которые содержат повреждения, в том числе:

- загрязнение поверхности лицевой или оборотной сторон, приводящее к снижению яркости изображения на 8 % и более;

- посторонние надписи, состоящие из двух и более знаков или символов;

- посторонние рисунки, оттиски штампа;

- контрастные пятна диаметром 5 мм и более.

Если банкнота Банка России содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 Положения Банка России от 29.01.2018 г. № 630-П, их следует сдать в банк.

Уточняется, что по расходному кассовому ордеру надо выдавать из кассы организации наличные деньги, необходимые для проведения кассовых операций, не только обособленному подразделению, но также для загрузки автоматического устройства.

Ранее по теме:

«Обособки» освободят от кассовых книг

ИФНС вправе истребовать кассовые документы и оштрафовать за непредставление

Главные правила

Подведем итог вышесказанного:

- Под отчет может быть выдана любая сумма.

- С 19.08.2017 г. работнику для того, чтобы получить деньги под отчет, достаточно распоряжения главы компании. Заявление можно не писать.

- Также про подотчетные лица изменения 2021 говорят, что с 19.08.2017 г. получить наличные под отчет они могут, даже если не погасили задолженность по прошлому авансу.

- Подотчетные суммы можно переводить на банковские карты.

- С 19 августа 2021 году нужно обновить локальные акты о расчетах с подотчетными лицами.

Положение о порядке расчетов с подотчетными лицами

Теперь рассмотрим подробно порядок заполнения документа.

Заполняет сотрудник

Лицевая сторона.

Итак, на лицевой стороне формы № АО-1 работнику необходимо:

- Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «отчет в сумме» вносим сумму, которую работник потратил на хоз нужды предприятия. Например, ему было выдано пять тысяч рублей, а он потратил четыре тысячи. Поэтому в этой графе он указывает четыре тысячи.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Указываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

11. На оборотной стороне бланка в графах 1-6 работник должен перечислить все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные сотрудником расходы, с указанием затраченных сумм. Документы должны быть пронумерованы согласно порядку их перечисления в авансовом отчете.

Теперь о том, какую информацию работнику следует внести в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сюда вносится сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости. В ней указывается сумма произведенного расхода в иностранной валюте;

- в строке «Итого» указывается общая величина расходов.

12. После того, как сотрудник заполнил необходимые поля, он должен поставить в бланке свою подпись с расшифровкой. Далее необходимо документ передать в бухгалтерию. Бухгалтер проверит правильность заполнения.

Заполняет бухгалтер

Лицевая сторона.

13. Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок обнаружено не будет, в графе «отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

https://www.youtube.com/watch?v=2j9Os6zoBF4

14. Далее бухгалтер указывает информацию о внесенном остатке/перерасходе средств.

После этого бухгалтер переходит к дальнейшему заполнению бланка.

15. Бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

Оборотная сторона.

16. Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны быть одинаковыми.

После этого бухгалтером заполняется лицевая сторона авансового отчета.

Лицевая сторона.

17. На лицевой стороне в правой таблице бухгалтер вносит следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм;

- бухгалтерская запись — информация берется из данных графы 9, которая находится на оборотной стороне.

18. Далее, бухгалтер направляет документ главбуху, который также его проверяет. После проверки авансового отчета главбух ставит на нем свою подпись и направляет на утверждение к главе предприятия.

19. Директор утверждает документ и возвращает его в бухгалтерию. После этого он хранится в бухгалтерии фирмы 5 лет. По истечении этого срока уничтожается.

можно на нашем сайте.

Скачать

Выдавая работнику подотчетные суммы для расчетов с контрагентами, следует помнить о максимальном размере расчетов наличными денежными средствами по одному договору, заключенному между организациями, между организациями и ИП.

Согласно п. 6 Указания № 3073-У наличные денежные расчеты в рублях и иностранной валюте между участниками наличных расчетов в рамках одного заключенного договора осуществляются в размере, не превышающем 100 000 руб. либо суммы в иностранной валюте, эквивалентной 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов.

Стоит отметить, что такое ограничение действует в части исполнения гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия (абз. 2 п.

Один договор или несколько?

Предельный размер расчетов с наличными денежными средствами действует в рамках одного договора, а поэтому участники наличных расчетов пытаются обойти данное ограничение, разбив сумму на несколько договоров. При проверке кассовой дисциплины налоговые органы пытаются привлечь участников наличных расчетов, искусственно разбивших договор.

То есть, если организации и ИП заключают несколько однотипных договоров, оплата по которым будет осуществляться наличными, ИФНС рассматривает такие договоры как формально заключенные, направленные на совершение одной, а не нескольких сделок. Как следствие, налоговые органы привлекают участников сделки к административной ответственности по ч. 1 ст. 15.1 КоАП.

В то же время судебная практика по большей части на стороне участников наличных расчетов. Аргумент: заключение типовых по сути договоров гражданско-правового характера не может служить основанием для вывода о совершении сторонами одной сделки и превышении установленного размера расчета наличными деньгами (постановления Второго арбитражного апелляционного суда от 23.05.