Кто должен представлять сведения о численности сотрудников

Отчет утвержден еще в 2007 году. Бумажная форма – приказом ФНС №ММ-3-25/[email protected] от 29.03.2007 года, а сведения в электронном виде – приказом ФНС №ММ-3-13/[email protected] от 10.07.2007 года. Сведения подаются на одном листе.

Казалось бы, и так понятно, кто должен представлять контролирующему органу данную форму, однако и здесь есть свои нюансы.

Естественно, форму должны формировать и сдавать все работодатели, к которым относятся:

- Компании, у которых трудоустроены сотрудники

- Индивидуальные предприниматели, которые используют труд наемных работников

Несмотря на эти очевидные случаи, есть письмо Минфина №03-02-07/1/4390 от 04.02.2014 года, где четко указано, что организации, где нет наемных сотрудников, также сдают сведения в налоговую инспекцию. Этот же факт подтверждает и пункт 3 статьи 80 НК РФ.

В случае, если у организации работников нет, то сведения подаются по той же форме, заполняются аналогично полноценному отчету, только в соответствующей графе, где необходимо указать численность персонала будет стоять 0. Такой отчет считается нулевым.

Сроки подачи сведений в налоговую инспекцию

Отчет является годовым, в большинстве случаев сдается 1 раз в год, однако бывают и другие случаи.

Рассмотрим сроки подачи формы отчета в таблице.

| Условия подачи отчета | Сроки подачи |

| Формирование отчета по итогам года | 1 раз в год, до 20 января |

| Если организация только зарегистрировалась или была реорганизована | Для новых (реорганизованных) компаний предусмотрена первая подача сведений в течение 20 дней после месяца регистрации. По итогам года такая организация подаст сведения на общих основаниях, до 20 января |

| В случае ликвидации организации или прекращения деятельности предпринимателя | Сведения подаются не позднее, чем дата ликвидации организации или предпринимателя |

Как видим, сроков подачи несколько, главное не забыть даты сдачи отчета в разных ситуациях.

Конечно, большинство организаций сдаются раз в год, но исключения есть.

Мнение эксперта

Предприниматели, которые вели деятельность и имели наемных сотрудников, но прекратили свою деятельность, обязаны подать сведения о численности работников в налоговую инспекцию.

Заместитель директора Департамента

Налоговой и таможенно – тарифной политики,

Р,А, Саакян

Сроки сдачи отчета о среднесписочной численности в 2021 году

День, до которого субъект бизнеса обязан предоставить контролирующим органам отчет о среднесписочной численности зависит от функционирования самого субъекта:

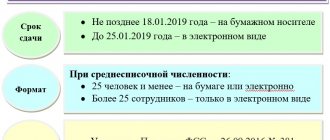

- ИП и фирмы, которые давно осуществляют деятельность — обязаны сдавать отчет до 20 января года, который идет за годом отчета. Если такой день приходится на выходной или праздник, то срок сдвигается вперед до первого рабочего дня. В 2021 году 20 января — это воскресенье, поэтому отчет нужно будет предоставить до 21 января 2019 года.

- Среднесписочная численность для вновь созданных организаций должна подаваться до 20 дня месяца, который следует за месяцем создания компании. Второй раз при открытии ООО нужно будет отправить отчет по графику, по завершении календарного года. Таким образом, для вновь созданного ООО определено две даты, в какие в первый год существования нужно будет подать отчет.

- Если ИП либо компания закрываются, то завершающий раз отчет нужно передать в день изъятия субъекта бизнеса из государственного реестра.

Как рассчитать численность работников для заполнения формы

Сведения подаются только по работникам, которые устроены по трудовым договорам.

Подробная инструкция по расчету численности приведена в Указаниях Росстата, утвержденных приказом №772 от 22.11.2017 года.

Основные категории работников, которые при расчете численности не берутся в расчет, следующие:

- Все, кто работает по внешнему совместительству

- Сотрудники, работающие по договорам гражданско – правового характера

- Женщины, которые находятся в декрете или сидят с детьми в отпуске по уходу

- Собственно предприниматели

- Учредители, которые не получают вознаграждение в компании

|

Для того, чтобы посчитать среднесписочную численность работников за месяц, нужно высчитать количество работников за каждый день месяца, сложить эти показатели и разделить на количество календарных дней в месяце.

Приведем формулы для расчета среднесписочной численности:

- Численность за день состоит из количества работников, вышедших на работу и тех, кто не вышел по каким – либо причинам

- За месяц ,

где Ч1 – численность за 1 число месяца,

n – количество дней в месяце

- За год ,

где – средняя численность за каждый месяц года

Как видим, формулы просты. Единственная сложность может возникнуть при решении – включать ли конкретного сотрудника в расчет или нет.

Если за тот или иной период есть работники, которые трудились не все время, принимаемое в расчет, то для простоты подсчета необходимо сначала определиться с теми, кто отработал период полностью. После этого нужно прибавить данные по тем, кто отработал не полное время.

Пример расчета

В фирме 10 работников. Из них 8 работают полный день и 2 трудятся на половину ставки (4 часа в день 5 дней в неделю). Рассчитаем среднесписочную численность за месяц, в котором было 23 рабочих дня.

Сначала рассчитаем численность работников неполного дня: 23 дня * 4 часа в день / 8 часов /23 дня * 2 человека = 1, то есть ССЧ работников неполного дня равна 1. Среднесписочная численность за расчетный месяц: 8 + 1 = 9 человек.

Для расчета ССЧ за год нужно подобным образом определить среднюю численность за каждый месяц, затем их сложить и разделить на 12.

Теперь рассмотрим, как заполнить форму по КНД 1110018, по которой представляются эти сведения.

Способы передачи отчета в контролирующие органы

Как и многие другие отчеты, сведения о численности можно отправлять в налоговую инспекцию разными способами:

| Форма подачи | Что делаем |

| Лично | Для тех, кто не любит электронный документооборот и не хочет терять время и деньги на почте, остается распечатать отчет и оправиться в налоговый орган лично. После общения со специалистом, налогоплательщик станет счастливым обладателем своего экземпляра с отметкой о сдаче. Специалист примет отчет на бумаге, только если численность работников не превышает 25 человек |

| В электронном виде | Самым удобным способом является передача отчета посредством сети Интернет. Это быстро, удобно и надежно, а кроме того отпадает необходимость отслеживания актуальной формы отчета. Сдавать сведения в электронном виде необходимо всем компаниям, у которых численность сотрудников превышает 25 человек |

| По почте | Ну и на крайний случай остается вариант отправки отчета по почте. Кстати, он не так плох, если вдруг бухгалтер вспомнил о сдаче отчета вечером 20 января. Ведь дата отправки по почте и будет являться датой предоставления отчета. Данная возможность распространяется только на налогоплательщиков, у которых численность работников меньше 25 человек |

Общие принципы заполнения сведений

Заполнение формы сведений ничем не отличается от других отчетов, которые подаются в налоговую. Общие требования ко всем отчетам, применяемые и к данной форме, следующие:

- Форма заполняется либо на компьютере, либо вручную

- На компьютере сведения заполняются в специальной программе, либо данные вносятся в бланк, скачанный на просторах интернета. При заполнении с использованием программных средств есть возможность сразу проверить отчет на предмет ошибок и убедиться, что все заполнено верно

- Если отчет будет подаваться на бумаге, то поля формы заполняются ручкой, паста должна быть черного или синего цвета

- Нельзя делать исправления и помарки, использовать штрих

- Для каждого символа предусмотрено свое поле

- Пустые клетки и поля заполняются прочерками

- Не забываем, что на отчете обязательно должны быть подпись руководителя и печать. Иначе сведения буду считаться несданными

Как видим, основные моменты стандартны, применяются ко всем отчетам для налоговой инспекции

Заполнение формы отчета построчно

Отчет чрезвычайно прост в заполнении, состоит всего из 1 листа. Рассмотрим построчное заполнение в таблице.

| Поле отчета | Как заполнить |

| ИНН/КПП | Данные сведения можно найти в учредительных документах |

| Куда подаются сведения | В данной строке пишем название налогового органа, куда сдается отчет. Здесь же, указываем цифровой код (4 знака) |

| Название компании или предпринимателя | В строке необходимо прописать полное наименование организации или индивидуального предпринимателя. Сокращения не допускаются |

| По состоянию на какую дату приводятся сведения | Данное поле может быть заполнено в 3 вариантах: 1. В общем случае ставится дата 1 января нового года, в котором составляется отчет 2. При ликвидации указываем дату закрытия организации или предпринимателя 3. Если компания или предприниматель только прошли госрегистрацию, то ставим 1 число месяца, который следует за регистрацией Для того, чтобы точно знать какую дату ставить в том или ином случае, предусмотрена подсказка на бланке сведений |

| Количество человек | Указывается среднесписочная численность работников, по методике, приведенной выше |

Вот, собственно, и весь отчет. В нижней части сведений указываем, кто подает форму. Должна быть проставлена подпись руководителя или предпринимателя, дата предоставления и печать организации или предпринимателя, при ее наличии.

Поле для заполнения работником налоговой инспекции, оставляем пустым.

Вопросы и ответы

Вопрос № 1. У нас заблокировали расчётный счёт. Могут ли это сделать из-за того, что мы не сдали форму КНД 1110018?

Ответ: Нет, непредоставление формы КНД 1110018 не является основанием для ареста расчётного счёта.

Вопрос № 2. В период с июня по август численность работников нашей организации превысило 100 человек. Может ли это как-то повлиять на смену налогового режима?

Ответ: Если среднесписочная численность за календарный год превысит 100 человек – это будет поводом для смены налогового режима. В противном случае за вами сохраняется право на применение специальных режимов налогообложения.

Ответственность по форме КНД1110018

Поскольку отчет максимально прост и содержит минимум информации, драконовских мер к налогоплательщикам не применяется.

| Нарушение | Ответственность |

| Если ошибка допущена в указании численности работников | Ответственность за это нарушение не предусмотрена. Сведения не уточняется. Их нужно будет подать еще раз, поскольку корректировка отчета не предусмотрена |

| Если отчет не сдан или сдан несвоевременно | 200 рублей на организацию |

| Ответственность для должностных лиц (согласно статьи 15.6 КоАП) | 300-500 рублей |

Несмотря на то, что ответственность за нарушения по данной форме незначительна, сведения все же придется подать. Дело в том, что данные отчета использует налоговая инспекция в своей работе. Иногда среднесписочная численность применяется при расчете того или иного налога и налоговому органу важно ее значение. Кроме того, от количества сотрудников в компании зависит может ли отчетность предоставляться на бумаге или только в электронном виде. Поэтому просто взять и не сдать форму не получится.

Куда надо сдавать форму КНД 1110018

Форму КНД 1110018 «Среднесписочная численность работников» юрлица подают в ИФНС по месту нахождения, ИП –по месту регистрации.

Способ подачи документа будет зависеть от того, сколько сотрудников работают в организации:

- если более 100 сотрудников – форму заполняют и направляют в налоговую в электронном виде;

- если 100 и менее сотрудников – отчет можно сдать на бумажном носителе, лично явившись в налоговую службу.

Организации, в которых работают 100 человек и меньше, могут отправить отчет ценным письмом по почте. К нему обязательно надо приложить опись вложения.