Списочная численность работников – это такой вид отчетности, в которой заинтересован сам руководитель предприятия. С помощью нее он может получить некоторые послабления на взимаемый с предприятия налог. Конечно, это справедливо, если данные, указанные в этой отчетности, дают на это право.

В чем заключаются отличия среднесписочной и списочной численности

Для начала нужно сказать, что эти довольно созвучные понятия, как «среднесписочная» и «списочная» численность совсем разные и путать их нельзя.

Для правильного подсчета численности (списочной) всех сотрудников предприятия, каждого работника мы считаем только один раз и это абсолютно не зависит от того фактора, отработал он весь период, либо не присутствовал на своем рабочем месте по любым причинам.

А уже, именно, на основе вышеуказанного показателя, вы и будете считать среднесписочную численность. Для того, чтобы определить эти данные для всех работающих в вашей фирме за какой-либо один месяц нужно поступить следующим образом: суммируются все работающие организации по списку за каждый день периода и данный показатель делится на все дни этого же периода.

Также отличие состоит в следующем: определенные сотрудники должны учитываться в численности по списку, но к понятию среднесписочной никак не относятся, к примеру:

Сотрудники, в данный момент, находящиеся в отпуске по уходу за ребенком, либо в отпуске по беременности и родам.

Когда вам необходимо будет произвести расчет, чтобы собрать среднесписочную численность, нужно будет учесть, что работники, отработавшие не все время, должны учитываться совсем ни целыми единицами за каждый отработанный день, а только пропорционально времени, которое было отработано. Некоторые категории могут быть исключением. К ним относятся работники, которым была предоставлена сокращенная продолжительность работы, что соответствует законодательству РФ. А именно к ним относятся, например, инвалиды.

Работники фирмы, включаемые целыми числами

Целой единицей может учитываться только тот рабочий, который:

- Находился в командировке. Полная зарплата не была сохранена администрацией.

- По причине плохого здоровья не был на рабочем месте (при наличии соответствующего подтверждения с больницы).

- По причине переработки либо установленному графику фирмы находился на выходном.

- Был в оплаченном компанией (запланированном) отпуске.

- Располагает правом работать не полный рабочий день (например, инвалидность).

- По решению менеджмента компании был переведен на неполную занятость.

Также учитываются сотрудники, находившиеся на оплаченном фирмой учебном отпуске, повышении квалификации. Принятые (изначально) на неполный рабочий день сотрудники.

Любой бизнес требует регистрации. И у многих людей часто возникает резонный вопрос: ИП – это физическое или юридическое лицо? Ведь часто ИП называют физлицами или лицами без образования юрлица. Какая трактовка правильная и чем ИП отличается от ООО?

О том, что такое диверсификация и как она реализуется, читайте далее.

Наверняка вы слышали о понятии рентабельности. Но знаете ли вы, что оно в себя включает? Стоит ли каждому предприятию вести расчет рентабельности? Здесь https://businessmonster.ru/buhuchet/raschetyi/rentabelnost-produktsii-formula.html вы найдете ответы на ваши вопросы.

Правильный и грамотный расчет среднесписочной численности

Предположим, вам необходимо произвести расчет численности работающих в организации за определенный период. К примеру, расчетный период – месяц.

Расчет произведем таким способом: надо будет сложить численность сотрудников за каждый день определенного месяца по списку, не забудем включить выходные, а теперь делим сумму, которая получилась, на сумму дней в данном расчетном периоде.

Исходные данные

Для правильного определения среднесписочной численности вам понадобятся данные.

Такими исходными данными вам могут послужить:

- Табель установленной формы. Очевидно, что среднесписочную нужно определять на основе списочной численности. А определить правильно численность по списку вам поможет только каждодневный строгий учет. Именно для того, чтобы безошибочно ежедневно учитывать отработанное всеми работниками и необходим такой документ, как табель.

- Производственный календарь. Из данных такого календаря вы почерпнете информацию о количестве дней в текущем месяце и т.д.

Понятие «целой единицы»

Просто учитывать работников по списку – этого мало, нужно вести учет правильно. А для этого, вы должны знать, что все работники предприятия должны проходить один раз целыми единицами, как отработавшие по факту, так и те, кто отсутствовал на работе.

Исключения

Но, из правил всегда есть исключения. В нашей теме без них не обошлось. Существуют такие работники, которых мы не должны и не будем включать в состав численности по списку. К ним нужно отнести следующих:

- работающие по совместительству, только внешнему;

- работники, принятые на работу по договорам гражданского характера;

- сотрудники, за которыми не сохраняется ЗП на время направления в другие организации;

- работники, привлеченные договорами с государственными организациями;

- работники, отправленные на учебу с получением стипендии и с отрывом от работы;

- держатели организации, только те, которым не начисляется ЗП.

Списочный состав

Сам по себе списочный состав включает в себя самые широкие категории работников, в него буквально входят все, кто имеет прямые отношения с работодателем в виде заключенных трудовых договоров, а также договоров в гражданско-правовой форме. В данном случае речь идет об оказании определенных услуг или договоре подряда.

Важно понимать, что списочный состав работников предприятия в своей финальной отчетности не должен упускать никого, кто в том или ином виде осуществляет трудовую деятельность.

В списочный состав входят все сотрудники, принятые на конкретную работу с самого первого и вплоть до последнего дня. Кроме того, обязательным условием внесения сотрудника в этот список является получение им заработной платы. Если физическое лицо получает зарплату от своего работодателя согласно трудовой договоренности, это означает то, что происходит расходование средств руководства предприятия.

Чем большее денежное вознаграждение работники списочного состава получают за выполненную работу, тем ощутимее должны быть послабления со стороны налоговых инстанций по отношению к работодателю. По этой причине явка в налоговую с самой детальной отчетностью, в которой изложены показатели изменения списочной численности персонала за прошедший календарный год, в интересах руководителя организации.

Из этого можно понять, что списочная численность должна учитывать всех физических лиц, осуществляющих рабочую деятельность. Исключение составляют лишь внешние совместители и женщины в декретном отпуске. Понять, почему они не включаются, несложно.

К примеру, женщины, находящиеся в декрете, во-первых, не осуществляют трудовую деятельность, а во-вторых, декретные пособия, выплачиваемые им, приходят в виде государственных пособий. Фактически нет факта удержания расходов с работодателя. То же самое и с совместителями по внешней форме, они не участвуют в расчете.

Списочная численность очень важна и по иной причине. Она является основой для проведения подсчета и сверки среднесписочной численности трудящихся в организации сотрудников. Кроме этого, в списочный состав не попадают и те лица, кто трудится неполный рабочий день по конкретному соглашению с работодателем. Но в то же время это никак не касается тех работников, кто осуществляет свою трудовую деятельность в неполный рабочий день согласно трудовому закону.

Формулы для расчета среднесписочной численности

Ниже приведем примеры нескольких формул, которые понадобятся для расчета численности за разные периоды времени, например, за отчетный месяц, а также за квартал и за год:

Ср/спис кол-во работающих за месяц = ∑Спис/числ дн / К дн, где

Спис/числ дн – численность по списку сотрудников за календарные дни данного месяца;

К дн – сумма, тех самых, дней определенного периода.

Среднесписочная численность сотрудников за любой из кварталов рассчитывается по следующей формуле:

Ср/спис кол-во работающих за квартал = ∑Ср/спис мес / 3, где

Ср/спис мес – сумма среднесписочной численности работников за все 3 месяца отчетного квартала.

Среднесписочная численность работников за текущий год рассчитывается по следующей формуле:

Ср/спис численность за год = ∑Ср/спис мес / 12, где

Ср/спис мес – сумма среднесписочной численности работников за все 12 месяцев отчетного года

Категории

Все сотрудники компании разделяются на две основные группы по типу занятости. Это ещё один важный параметр, который требуется для того, чтобы правильно произвести расчет списочной численности. Одной категорией являются рабочие, а другой — служащие. Первых в разы больше, чем вторых. Так что есть смысл указать именно тех, которых меньше, а все остальные автоматически будут попадать в категорию рабочих. Так, к служащим относятся все руководители (как всего предприятия, так и отдельных его подразделений). Сюда же попадают главные бухгалтера, инженеры, экономисты, редакторы, научные сотрудники, электрики и так далее. Это лица, подпадающие под код категории 1 (все служащие также делятся дополнительно на 3 группы по кодам). Обычные инженеры, бухгалтера, механики, техники и так далее уже идут под кодом 2, а секретари, табельщики, учетчики и тому подобные лица — 3 категория. Все указанные данные нужны для того, чтобы правильно была оформлена списочная численность работников предприятия. Это не настолько важный элемент, однако при неверном заполнении также будет считаться ошибкой.

Среднесписочная численность работников за год

| Наименование периода | Среднесписочная численность, чел |

| Январь | 500 |

| Февраль | 503 |

| Март | 510 |

| Апрель | 511 |

| Май | 511 |

| Июнь | 515 |

| Июль | 516 |

| Август | 517 |

| Сентябрь | 520 |

| Октябрь | 520 |

| Ноябрь | 521 |

| Декабрь | 521 |

| Всего: | 6165 |

Среднесписочную численность за год определим следующим способом: суммируем среднесписочную численность за каждый месяц года и делим данную сумму на количество месяцев в отчетном периоде, то есть на 12 месяцев.

В нашем примере: (500+503+510+511+511+515+516+517+520+520+521+521)/12 = 6165/12=514 человек.

Среднесписочная численность работников за квартал

| Месяц | Среднесписочная численность, чел |

| Месяц №1 | 500 |

| Месяц №2 | 503 |

| Месяц №3 | 510 |

| Итого: | 1513 |

Среднесписочную численность за любой квартал определим следующим способом: суммируем среднесписочную численность за месяцы квартала, в данном случае, январь-март и делим данную сумму на 3 (кол-во месяцев).

В нашем примере: (500+503+510)/3 = 1513/3=504 чел.

Ответственность

Как и в ситуации с абсолютно любым отчетом, который отправляется в государственные органы, при составлении этого документа всегда нужно учитывать ответственность ключевых фигур компании. Это распространенная практика, направленная на максимальную точность информации, которая предоставляется в отчете. Так, основными виновниками в случае обнаружения несоответствия становятся главный бухгалтер и руководитель отдела (структуры, подразделения и так далее). Составленная сотрудником списочная численность — это, безусловно, важный документ, и он должен быть перепроверен ответственными лицами.

Среднесписочная численность сотрудников за месяц

Приведем пример расчета среднесписочной численности для всех работников за один месяц (для примера возьмем апрель 2015 года).

Дата Количество работников по списку, чел. Не включаются в среднесписочную численность, чел. Вошедшие в среднесписочную численность, чел.

1 500 – 500 2 500 – 500 3 501 – 501 4 (выходной) 501 – 501 5 (выходной) 501 – 501 6 512 – 512 7 511 – 511 8 520 – 520 9 520 – 520 10 520 – 520 11 (выходной) 520 – 520 12 (выходной) 520 – 520 13 522 – 522 14 522 1 521 15 522 1 521 16 525 1 524 17 525 1 524 18 (выходной) 525 1 524 19 (выходной) 525 1 524 20 526 1 525 21 530 2 528 22 531 2 529 23 531 2 529 24 531 2 529 25 (выходной) 531 2 529 26 (выходной) 531 2 529 27 535 3 532 28 535 3 532 29 535 3 532 30 536 3 533 ИТОГО: 15613

Как видно из таблицы, за все дни данного отчетного периода, численность работников составляет 15613, всего дней в апреле 2015 года – 30, соответственно, мы получаем число работников, которое и искали, равное 520 человек, (15613/30=520,43). Численность указываем только в целых единицах.

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

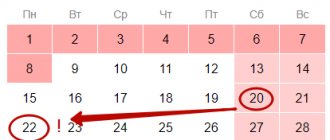

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Определение

Списочная численность — это количество всех рабочих какой-либо отдельной организации. Сюда входят все, включая и тех, которые работают в разных подразделениях, иных структурных единицах, выполняют свою работу в домашних условиях, приняты только на определенное время (сезон) и так далее. Абсолютно все указываются как целые числа. К примеру, даже того человека, который работает только на протяжении одного сезона, а не всего года, списочная численность предприятия будет учитывать как единицу, а не в виде 0,25. Исключение составляют те категории сотрудников, которые совмещают работу, не имеют трудового договора, или же группы лиц, работающие на основании гражданского договора.