Любые нарушения правил заполнения документов, используемых для расчета НДС, чреваты неприятностями. Это связано тем, что декларация по налогу проверяется ИФНС в автоматическом режиме. Проверка происходит не только по внутренним контрольным соотношениям – сопоставляются данные покупателей и продавцов. Поэтому крайне важно, чтобы они были идентичными.

Продолжая тему распространенных ошибок при оформлении и регистрации счетов-фактур, которые затем попадают в книги покупок и продаж, а также в декларацию по НДС, расскажем о частых нарушениях по сделкам с предоплатой. Также приведем верный порядок заполнения счетов-фактур и их регистрации в книгах покупок и продаж.

Что сказано в НК РФ про вычет НДС по счету-фактуре на аванс

На основании пп. 1 и 12 ст. 171 НК РФ покупатель имеет право принять к вычету НДС, исчисленный при выплате аванса в счет предстоящих поставок.

По общему правилу право на предъявление к вычету НДС есть в течение трех лет с момента появления такой возможности (п. 2 ст. 173 НК РФ). Однако именно в части вычета по авансам данное правило неприменимо, и перенос вычета на более поздние периоды (кварталы) не допускается (письмо Минфина РФ от 09.04.2015 № 03-07-11/20290).

Узнайте подробности про общий порядок принятия к вычету НДС с авансов.

Счет-фактура на аванс в 1С

Содержание:

1. Учет расчетов с покупателями

2. Исправление ошибок в учете

3. Исправленные счета-фактуры

Учет расчетов с покупателями

Расчеты с покупателями могут производиться такими способами:

· Оплата за поставленные товары (выполненные работы, оказанные услуги).

· Предоплата (аванс) под предстоящие поставки товаров (выполнение работ, оказание услуг).

Соответственно, в первом случае при учете расчета с покупателями оправдательными документами являются счета, акты и так далее. А во втором – договоры.

При отражении поступления денежных средств от покупателя необходимо определить, что это – оплата или предоплата.

Если за покупателем числится дебиторская задолженность, то это поступление расценивается как оплата, а если задолженности нет, то как предоплата.

В случае оплаты формируется проводка по дебету счета 51 «Расчетные счета» и кредиту счета 62.01 «Расчеты с покупателями и заказчиками» на всю сумму денежных средств, поступивших на расчетный счет.

В случае предоплаты формируются две проводки:

— Первую проводку формирует документ Поступление на расчетный счет – по дебету счета 51 «Расчетные счета» и кредиту счета 62.02 «Авансы, полученные от покупателей и заказчиков в рублях» — на всю зачисленную сумму.

— Вторую проводку формирует документ Счет-фактура выданный – по дебету счета 76.АВ «Расчеты по НДС по авансовым платежам полученным» и кредиту счета 68.02 «Налог на добавленную стоимость» – на сумму НДС, исчисленную с суммы полученной предоплаты.

Для формирования аналитических отчетов по отражению операций, описанных выше, можно использовать отчет, например, «Анализ счета».

— Анализ счета 76.АВ

— Анализ счета 62.02

С 2021 года в связи с переходом на новую ставку НДС — 20% введены новые правила по формированию корректировочных счетов-фактур в 1С на аванс. А именно: при получении доплаты к авансу в сумме 2% НДС за ценности, которые будут отгружены, начиная с 2021 года ФНС рекомендует составлять корректировочные счета-фактуры на аванс в 1С. В табличной части указывается ссылка на ранее выставленный счет-фактуру на аванс, сумма, ставка НДС и сумма НДС из исходного документа, новое значение по сумме двух авансовых платежей.

Зарегистрированный счет-фактуру на аванс сразу можно отличить от счета-фактуры, который выставляется при отгрузке товара или оказании услуги. Согласно письму Минфина России от 26 октября 2012 г. № 03-07-11/427 не предусмотрено особых требований к нумерации документов на аванс. Однако для того чтобы было легче выделить такие документы, к номеру можно добавлять буквенное обозначение.

Если при регистрации счета-фактуры последний день срока выпадает на выходной или праздничный день, то документ нужно выставить не позднее следующего рабочего дня. В строке 5 нужно указать дату и номер платежного поручения или дату и номер кассового чека, на основании которого получена предоплата. Но если аванс был получен несколькими платежными документами, то в одном счете-фактуре можно перечислить их все (при условии соблюдения срока выставления).

В графе 1 основной таблицы следует указать наименование поставляемых товаров или вид выполненных услуг, имущественных прав, в счет которых получен аванс. Нельзя писать в счете-фактуре на аванс типовые фразы, такие как «предварительная оплата» или «аванс за товары». Надо указывать общее название группы товаров, вид услуги. Также дополнительно можно указать реквизиты договора. Это делается для того, чтобы однозначно идентифицировать назначение аванса. При одновременном оформлении авансового счета-фактуры на поставку товаров и выполнение работ нужно отразить и наименование товаров, и описание работ.

При получении аванса по разным ставкам НДС в документе их нужно показать отдельными строками. По каждой строке поставить свою ставку и сумму налога в счет реализации товаров (работ, услуг, имущественных прав).

Исправление ошибок в учете

Если поступившие от покупателя денежные средства были ошибочно признаны предварительной оплатой по договору № 1, а не оплатой товаров, отгруженных покупателю по договору № 2, то исправление ошибок в учете и регистрация операции по уточнению назначения поступивших денежных средств производится с помощью документа Корректировка долга (раздел Продажи — подраздел Расчеты с контрагентами).

После проведения документа формируется бухгалтерская проводка:

Дебет 62.02 с субконто «Дог.№1» Кредит 62.01 с субконто «Дог.№2»

— на сумму засчитываемой предоплаты.

Так как полученные денежные средства были ошибочно признаны предварительной оплатой и выставлен авансовый счет-фактура, то на день их поступления был ошибочно исчислен НДС (пп. 2 п. 1 ст. 167 НК РФ). Обнаруженная ошибка привела к завышению налоговой базы по НДС с полученной суммы предоплаты и, следовательно, суммы налога, подлежащей уплате в бюджет.

Исправление допущенной ошибки по выставлению счета-фактуры и его регистрации в книге продаж (операции: «Сторнирование начисления НДС по авансам полученным», «Аннулирование записи по ошибочному счету-фактуре из книги продаж») в программе 1С:Бухгалтерия предприятия регистрируется с помощью документа Операция с видом операции в 1С Сторно документа.

На закладке «Бухгалтерский и налоговый учет» отражается соответствующая сторнировочная бухгалтерская запись:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной предоплаты.

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств, необходимо внести корректировку в записи регистра НДС Продажи.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному авансовому счету-фактуре в дополнительный лист книги.

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/[email protected]).

При принятии решения о представлении уточненной налоговой декларации по НДС по операции «Формирование уточненной декларации по НДС, в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]).

При этом на титульном листе декларации будет указан номер корректировки «1» и дата подписи.

В Разделе 3 уточненной налоговой декларации по строке 070 будут отсутствовать налоговая база и сумма исчисленного налога.

Кроме того, в уточненной декларации появится дополнительно Приложение 1 к Разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке «Ранее представленные сведения» будет проставлена о, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по Разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из Раздела 9 можно повторно не выгружать. Достаточно установить в строке «Ранее представленные сведения» о, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Исправленные счета-фактуры

Продавец, получив от покупателя предоплату по договору, уплатил с нее НДС. В случае внесения изменений в этот договор и возврата покупателю аванса Налоговый кодекс разрешает продавцу принять НДС с возвращенного аванса к вычету на дату возврата.

Конечно, в Кодексе сказано, что деньги должны быть возвращены. Но вместе с тем перенос аванса можно приравнять к его возврату. Однако проверяющие при выездной проверке могут не согласиться с этим и посчитать, что возврат денег должен производиться исключительно путем их перечисления обратно контрагенту. Поэтому если проверяющие обнаружат вычет у продавца в такой ситуации, то могут быть претензии. Хотя суды в подобных случаях давно на стороне налогоплательщиков. Да и специалисты из ФНС сейчас уже согласны с вычетом, если с перенесенного на другой договор аванса вновь исчислен НДС.

Действия продавца.

Для продавца аванс как был, так и остается таковым. Единственное, что ему нужно сделать, — это выписать исправленный счет-фактуру, а первоначальный аннулировать.

Исправленный счет-фактура датируется (строка 1а) днем получения письма от покупателя об уточнении назначения аванса. При этом в счете-фактуре изменятся сведения, указываемые в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Записи и о регистрации исправленного счета-фактуры, и об аннулировании первоначального продавец вносит:

• если аванс получен в текущем квартале — в книгу продаж на дату исправления счета-фактуры;

• если аванс был получен в прошедших периодах — в дополнительный лист книги продаж за нужный прошлый квартал.

Специалист

Елена Черненко

Что говорит Минфин про вычет НДС с аванса, если счет-фактура получен в другом периоде

Одновременно с выводом о том, что перенос вычета по авансу на другие периоды по общему правилу недопустим, Минфин разъясняет и ситуацию, когда на момент закрытия периода по НДС счета-фактуры еще нет.

В письме от 16.04.2019 № 03-07-09/27004 чиновники уточняют, что если предварительная (частичная) оплата произведена покупателем в одном налоговом периоде, а счет-фактура получен покупателем в следующем налоговом периоде, вычет по НДС следует производить, когда фактически получен счет-фактура.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не применяется в отношении тех ошибок, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/[email protected], от 30.04.2015 № БС-18-6/[email protected]).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]).

Принимаем вычет НДС по счету-фактуре на аванс: условия для разных периодов

Резюмируем разъяснения Минфина и практический опыт применения вычета по НДС не в периоде фактического перечисления аванса.

Чтобы без проблем принять к вычету НДС по авансовому счету-фактуре, полученному в периоде, следующем за периодом выплаты аванса, нужно иметь:

- договор с зафиксированными условиями предварительной оплаты;

- подтверждение самой оплаты (платежное поручение, выписку из банка);

- счет-фактуру от поставщика;

- подтверждение того, что счет-фактура был фактически получен в следующем налоговом периоде.

Как подтвердить дату фактического получения счета-фактуры на аванс?

Подтверждать факт получения счета-фактуры нужно дополнительным документом, по возможности — «от третьей стороны». Есть несколько вариантов в зависимости от ситуации:

- Можно договориться с поставщиком об отправке документа почтовой или курьерской службой, с описью отправки и вручением под подпись. Данный путь подходит для ситуаций, когда получение документа задерживается в силу каких-то обстоятельств со стороны поставщика. Например, поставщик технически не успевает оформить и отправить счет-фактуру в срок. Подтверждением даты получения счета-фактуры будут служить документы от доставившей его службы.

- Можно вести журнал учета входящих документов и зафиксировать там дату фактического получения счета-фактуры. Есть старое, но все еще действующее письмо УФНС по Москве от 03.08.2009 № 16-15/79275, в котором налогоплательщикам предложен именно такой вариант подтверждения. Однако следует помнить, что такой журнал придется завести заранее и записи в него вносить по всей поступающей корреспонденции. Добавим, что для регистрации именно счетов-фактур (входящих и исходящих) должен быть еще один журнал. Но предъявление этого журнала в качестве доказательства контролирующими ведомствами не рассматривается.

- Счет-фактура может быть направлен электронно, через оператора ЭДО. Тогда подтверждение даты фактического получения можно запросить у оператора ЭДО.

Отметим, что поскольку порядок подтверждения даты получения счета-фактуры законами не установлен, Минфин в разъяснениях рекомендует закрепить выбранный вариант (варианты) подтверждения даты в учетной политике.

Проверьте, все ли правильно в учетной политике — 2020.

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

| Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2021 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года. Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2021 года. |

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

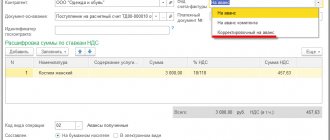

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

Кроме того автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

- переключатель Составлен — переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

| Счет-фактура | Данные |

| Строка 5 | Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения) |

| Графа 1 | Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения) |

| Графа 8 | Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения) |

| Графа 9 | Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения) |

| Строки 3 и 4 и графы 2 — 6, 10 — 11 | Прочерки (п. 4 Правил заполнения) |

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя в размере 10 800,00 руб. (70 800,00 руб. х 18 / 118).

Документ Счет-фактура выданный будет зарегистрирован в регистре накопления НДС продажи. На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2021 года (раздел Продажи — подраздел НДС) (см. рис. 1).

Рис. 1. Книга продаж за I квартал 2021 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2021 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2021 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] в ред. приказа ФНС России от 20.12.2016 № ММВ-7-3/[email protected]) (операция 1.4 «Формирование декларации по НДС за I квартал 2021 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Итоги

Если аванс переведен поставщику в одном налоговом периоде, а счет-фактура на аванс получен в следующем, можно принять к вычету НДС с аванса в том периоде, когда фактически получен счет-фактура. Однако для этого потребуется выполнить ряд условий, основное из которых — подтвердить дату фактического получения счета-фактуры.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.