Начиная с отчетности за I квартал 2015 года, заполнять форму 4-ФСС нужно по новым правилам. В данной статье мы рассмотрим основные изменения в порядке составления отчета.

Итак, новая форма 4-ФСС утверждена приказом ФСС России от 26 февраля 2015 г. № 59 и, как и раньше, объединяет в себе отчетность:

- по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – Раздел I. Порядок начисления, уплаты и представления отчетности по этому виду взносов установлен Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ);

- по взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний – Раздел II. Порядок начисления, уплаты и представления отчетности по этому виду взносов установлен Федеральным законом от 24 июля 1998 г. № 125-ФЗ (далее – Закон № 125-ФЗ).

Напомним, что прежняя форма расчета была утверждена приказом Минтруда России от 19 марта 2013 г. № 107н.

Отметим, что большинство изменений коснулось Раздела I формы 4-ФСС.

Сроки сдачи

Сдавать расчеты по форме 4-ФСС нужно ежеквартально, по итогам каждого отчетного периода. Таких периодов четыре: I квартал, полугодие, девять месяцев и год (ст. 10 Закона № 212-ФЗ, п. 1 ст. 24 Закона № 125-ФЗ).

С 1 января 2015 года установлены новые сроки представления расчетов по форме 4-ФСС. Так, расчет нужно сдать:

- на бумажных носителях – не позднее 20-го числа месяца, следующего за отчетным периодом;

- в электронном виде – не позднее 25-го числа месяца, следующего за отчетным периодом.

Основание: п. 2 ч. 9 ст. 15 Закона № 212-ФЗ и п. 1 ст. 24 Закона № 125-ФЗ.

Если последний день, когда необходимо подать расчет, приходится на выходной, то отчитаться нужно в первый ближайший рабочий день (ч. 7 ст. 4 Закона № 212-ФЗ).

Таким образом, в 2015 году расчеты по форме 4-ФСС нужно сдавать в следующие сроки:

| Отчетный период | В бумажном виде | В электронном виде |

| I квартал 2015 года | не позднее 20 апреля | не позднее 27 апреля (25 и 26 апреля – выходные дни) |

| полугодие 2015 года | не позднее 20 июля | не позднее 27 июля (25 и 26 июля – выходные дни) |

| девять месяцев 2015 года | не позднее 20 октября | не позднее 26 октября (25 октября – выходной день) |

| 2015 год | не позднее 20 января 2021 года | не позднее 25 января 2021 года |

Обзор изменений и их причин

Что касается формы 4-ФСС, утвержденной Приказом № 59, то в целом она повторяет свою предшественницу – форму, утвержденную Приказом № 107н[2], которая действует в настоящее время[3]. Поправки в форме 4-ФСС продиктованы изменениями в законодательстве за последние несколько лет. Рассмотрим, каким образом те или иные изменения законодательства отразились на новой форме указанного расчета.

Изменен срок представления отчетности. Федеральным законом № 406-ФЗ[4] изменены предельные сроки представления отчетности в ФСС. С 01.01.2015 форма 4-ФСС на бумажном носителе подается не позднее 20-го числа календарного месяца, следующего за отчетным периодом, а в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчетным периодом. Данное изменение нашло отражение на титульном листе отчета.

Расширен перечень лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Благодаря поправкам, внесенным Федеральным законом № 407-ФЗ[5], обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат иностранные граждане и лица без гражданства, временно пребывающие в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ» (далее – Федеральный закон № 115-ФЗ)). В связи с этим внесены изменения в таблицы 2 и 3 расчета и в него добавлена таблица 3.1.

С 01.01.2015 не применяются пониженные тарифы страховых взносов для плательщиков, поименованных в п. 1 – 3 ч. 1 ст. 58 Федерального закона № 212-ФЗ. В связи с этим из формы расчета исключены соответствующие таблицы и коды, используемые для определения шифра страхователя.

Порядок заполнения расчета

Новые правила заполнения формы 4-ФСС прописаны в Порядке, утвержденном приказом ФСС России от 26 февраля 2015 г. № 59 (далее – Порядок).

Обязательными для представления всеми плательщиками страховых взносов (страхователями) являются: титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10.

Заполняются и представляются только при наличии соответствующих показателей: таблица 2, таблица 3.1, таблица 4, таблица 4.1, таблица 4.2, таблица 4.3, таблица 5, таблица 8, таблица 9.

«Налогоплательщик» для сдачи отчетности 4-ФСС

ПК «Налогоплательщик ПРО» и онлайн сервис online.nalogypro.ru созданы для помощи в сфере ведения финансового учета организации. Система позволяет составить отчет 4-ФСС 2021 года, опираясь на актуальные инструкции и действующие бланки документов.

После заполнения формы бухгалтер сможет проверить файл и сдать его через интернет. Использование программы позволяет ускорить работу с отчетной документацией, автоматизировать учетный процесс и минимизировать ошибки. Сервис регулярно обновляется и сообщает пользователю обо всех последних изменениях в законе.

Титульный лист

Изменения в порядке заполнения титульного листа коснулись двух полей:

- Регистрационный номер страхователя;

- Шифр плательщика страховых взносов (страхователя).

В поле «Регистрационный номер страхователя» теперь не нужно указывать дополнительный код для обособленного подразделения компании. Раньше в отношении таких подразделений в этом поле предусматривалось указание дополнительного кода.

В поле «Шифр плательщика страховых взносов (страхователя)» в первых трех ячейках, как и раньше, указывается шифр, определенный в приложении № 1 к Порядку.

В 2015 году появились два новых шифра:

- 181 — для участников свободной экономической зоны в Крыму;

- 191 — для резидентов территорий опережающего социально-экономического развития.

Следующие две ячейки поля «Шифр плательщика страховых взносов (страхователя)» заполняют только определенные категории страхователей (в соответствии с приложением № 2 к Порядку). Последние две ячейки этого поля заполняют казенные и бюджетные учреждения (в соответствии с приложением № 3 к Порядку).

Это предусмотрено пунктом 5.13 Порядка.

Главные нюансы оформления

Подробные правила и секреты по заполнению новой формы 4 ФСС предусмотрены также Приказом этой службы. Рассмотрим основные моменты.

Кроме обязательного заполнения титульной страницы, понадобится вписать данные в таблицы 1 и 3, относящиеся к разделу І, равно как и таблицы 6,7 10 из раздела ІІ. Если нет данных, относящихся к отчетному периоду для остальных таблиц – заполнять их нет необходимости.

Каждая страницы новой формы предусматривает указание в верхней части регистрационного номера страхователя. Оно предоставляется предприятию в соответствующем уведомлении во время регистрации в службе. Если организация имеет отдельные подразделения, понадобится отразить также их номера.

Код соответствующей районной организации службы страхования заносится в ячейку «Код подчиненности» и состоит из нескольких знаков, 4 из которых обозначают сам орган ФСС, а пятая относится к страхователю. Порядок заполнения таблиц с денежными измерителями подразумевает заполнение полей с указанием рублей и копеек, что предусмотрено даже самой формой отчета.

Раздел I Таблица 2

В этой таблице, как и раньше, указывают сведения о социальных пособиях и выплатах, начисленных работникам за счет средств ФСС России (больничные пособия, детские пособия и т.п.).

В Таблицу 2 теперь добавлены новые строки для отражения:

- пособий по временной нетрудоспособности работающим иностранным гражданам и лицам без гражданства, временно пребывающим в России (строка 3);

- страховых взносов, начисленных на оплату дополнительных выходных дней для ухода за детьми-инвалидами (строка 13);

- начисленных, но невыплаченных пособий (строка 16).

Остановимся на каждой из них подробнее.

Строка 3: больничные пособия временно пребывающим иностранцам

Итак, строка 3 Таблицы 2 теперь служит для отражения больничных пособий временно пребывающим иностранным сотрудникам (за исключением граждан ЕАЭС – Армении, Беларуси и Казахстана).

Дело в том, что с 1 января 2015 года российские работодатели обязаны выплачивать таким работникам пособия по временной нетрудоспособности. Но только, если выполняется следующее условие: страхователь уплачивал за них взносы в ФСС России в течение минимум шести месяцев до того месяца, когда наступил страховой случай (болезнь работника). Это установлено статьей 2 Федерального закона от 29.12. 2006 г. № 255-ФЗ.

Строка 13: страховые взносы с оплаты дней ухода за детьми-инвалидами

С 1 января 2015 года в таблице 2 предусмотрена еще одна новая строка 13 – для отражения страховых взносов с сумм среднего заработка за дни ухода за детьми-инвалидами.

Напомним, что по письменному заявлению родителя (опекуна, попечителя) ему предоставляются четыре выходных дня в месяц для ухода за детьми-инвалидами. За эти дни работнику компания выплачивает средний заработок (ст. 262 ТК РФ). Соответственно, этот средний заработок облагается страховыми взносами (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Так вот, до 1 января 2015 года за счет средств ФСС России компенсировался только сам средний заработок за дни ухода за детьми-инвалидами (его суммы указывались по строке 10 Таблицы 2). А вот страховые взносы, начисленные на него, компания уплачивала за счет собственных средств (письмо ФСС РФ от 15.08.2011 № 14-03-11/08-8158).

Теперь же и сами расходы на выплату среднего заработка, и затраты на уплату страховых взносов с него возмещаются ФСС России (за счет средств, финансируемых из федерального бюджета). Это следует:

- из части 17 статьи 37 Федерального закона от 24.07.2009 № 213-ФЗ (в редакции, действующей с 1 января 2015 года);

- пункта 3 части 1 статьи 7 Федерального закона от 01.12.2014 № 386-ФЗ.

Соответственно, в новой Таблице 2 отражаются:

- по строке 12 – средний заработок за дни ухода за детьми-инвалидами;

- по строке 13 – страховые взносы с этого заработка.

Новая строка 16

По новой строке 16 Таблицы 2 справочно отражают начисленные, но не выплаченные пособия. Ранее подобной строки в форме 4-ФСС предусмотрено не было.

Строка 1: новые особенности

По строке 1 Таблицы 2, как и прежде, отражают суммы больничных пособий работникам.

Напомним, что, по общему правилу, право на пособие по временной нетрудоспособности имеют:

- граждане России;

- иностранцы, постоянно или временно проживающие в России.

Кроме того, с этого года гражданам республик Беларусь, Казахстан и Армения (стран ЕАЭС), которые работают в России по трудовым договорам, больничное пособие выплачивают по российскому законодательству. То есть, руководствуясь теми же правилами, что и в отношении российских граждан. Дело в том, что граждане этих государств имеют право на социальное обеспечение на тех же условиях, что и граждане России (п. 3 ст. 98 Договора о Евразийском экономическом союзе). А социальное обеспечение включает в себя, в том числе страхование на случай временной нетрудоспособности (абз. 9 п. 5 ст. 96 Договора о Евразийском экономическом союзе).

То есть, сотрудники из Белоруссии, Казахстана или Армении, работающие в России по трудовым договорам, являются застрахованными лицами независимо от статуса (постоянно или временно проживающие, временно пребывающие). Аналогичные выводы следуют из письма Минтруда России в письме от 5 декабря 2014 г. № 17-1/10/В-8313.

Таким образом, в строке 1 указывают суммы больничных пособий:

- российским гражданам;

- постоянно или временно проживающим в РФ иностранцам (в том числе гражданам ЕАЭС);

- временно пребывающим в РФ гражданам ЕАЭС.

Выплата пособий напрямую из соцстраха: нюансы заполнения формы 4-ФСС

Реформирование системы социального страхования началось в 2011 году. Действующий порядок (уплату пособий сначала работодателем, а потом зачет уплаченных сумм в счет страховых взносов в фонд или возмещение перерасхода) чиновники предложили заменить выплатой пособий застрахованным лицам напрямую из средств территориальных отделений ФСС.

Проект по прямой выплате пособий был запущен в июле 2011 года:

- первыми ласточками стали Карачаево-Черкесская Республика и Нижегородская область;

- в 2012 году к ним присоединились Хабаровский край, Астраханская, Курганская, Новгородская, Новосибирская и Тамбовская области;

- в 2015 году — Республики Крым и Татарстан, город федерального значения Севастополь, Белгородская, Ростовская и Самарская области;

- летом 2021 года должны присоединиться Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области.

Полный переход на прямую выплату пособий намечен на 2017 год.

Что изменится с внедрением новой системы для работодателей и работников:

- Страхователям это упростит работу, поскольку рассчитывать размер выплаты будет сам фонд на основании данных о заработке и стаже. Эти данные будет по-прежнему передавать страхователь. В прошлое уйдут споры с ФСС о правомерности начисления пособий и их размерах.

- Для работников новый порядок выплаты означает гарантированно правильное перечисление больничных и остальных пособий, а также выбор способа получения денег – на банковский счет или почтовым переводом.

Механизм выдачи листка нетрудоспособности остается таким же:

- работник приносит больничный на работу;

- бухгалтерия в течение 5 дней вносит его в электронный реестр и передает в соцстрах;

- фонд в течение 10 дней со дня получения документа выплачивает деньги застрахованному лицу.

Всеобщая база листков нетрудоспособности по всей стране в перспективе должна способствовать борьбе с нарушениями в системе социального страхования, например покупкой больничных листов.

Уже сейчас указанные выше регионы заполняют форму 4-ФСС по особым правилам — в соответствии с постановлением Правительства РФ от 21.04.2011 № 294 и приказом ФСС РФ от 23.06.2015 № 267. Такие страхователи несут расходы по оплате только первых 3 дней болезни работника. Таблицы 2 и 5 раздела I формы 4-ФСС они не заполняют. Пустыми остаются также таблица 8 раздела II и строка 15 таблицы 1 раздела I.

Раздел I Таблица 3

В Таблице 3, как и раньше, рассчитывают базу для начисления страховых взносов. При этом указывают:

- общую сумму выплат и иных вознаграждений работникам за отчетный период, как облагаемых, так и необлагаемых страховыми взносами (строка 1);

- суммы выплат, не облагаемых страховыми взносами (строка 2). Полный перечень таких сумм приведен в статье 9 Закона № 212-ФЗ;

- суммы, превышающие предельную величину базы для начисления страховых взносов (строка 3);

- собственно базу для начисления страховых взносов (строка 4, определяемая как разница между показателем строки 1 и строк 2 и 3)

Эта таблица претерпела следующие изменения.

Во-первых, в строках 1 и 2 теперь нужно отражать выплаты, начисленные не только в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ, но и исходя из положений международных договоров (п. 10.1, п. 10.2 Порядка). В прежней форме аналогичные строки использовались для отражения выплат, начисленных только по российскому законодательству.

Во-вторых, в Таблицу 3 добавлены новые строки для отражения выплат:

- производимых аптечными организациями и предпринимателями (строка 5);

- в пользу иностранцев, временно пребывающих в России (строка 8).

Ранее аналогичных строк предусмотрено не было.

В-третьих, с 1 января 2015 года изменился сам состав выплат, облагаемых и необлагаемых страховыми взносами, а также предельная величина базы, облагаемой страховыми взносами.

Остановимся на этом подробнее.

Строка 2: необлагаемые выплаты

Напомним, что в ряде случаев при увольнении организация обязана выплатить работнику выходное пособие, средний месячный заработок на период трудоустройства и (или) компенсацию. Так, например, при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата увольняемому положено выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Такие правила установлены ст. 178 ТК РФ. Руководителю, его заместителю и главному бухгалтеру организации положена компенсация, если трудовые договоры с ними расторгают, в частности, в связи со сменой собственника. Ее размер не должен быть ниже трехкратного среднего месячного заработка (ст. 181 ТК РФ).

Так вот, сумма выходного пособия и среднего месячного заработка теперь не облагается страховыми взносами при соблюдении ряда требований. А именно, при условии, что она не превышает:

- шестикратный размер среднего месячного заработка – для районов Крайнего Севера и приравненных к нему местностей;

- трехкратный размер среднего месячного заработка – для остальных регионов.

С суммы превышения необходимо начислить страховые взносы на общих основаниях.

С компенсациями руководителям (заместителям руководителей, главным бухгалтерам) – аналогичная ситуация. Они не облагаются страховыми взносами при условии, что не превысят трехкратный размер среднего месячного заработка. С выплат, превышающих это ограничение, нужно начислять страховые взносы.

Такие изменения внесены подп. «а» п. 3 ст. 2 и подп. «а» п. 1 ст. 5 Закона № 188-ФЗ (в абз. «д» подп. 2 п. 1 ст. 9 Закона № 212-ФЗ и абз. 6 подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ в новой редакции).

Значит, теперь в строку 2 Таблицы 3 (необлагаемые выплаты) попадут выплаты при увольнении только в пределах указанных нормативов. А суммы превышения в этой строке отражаться не будут.

До 1 января 2015 года таких ограничений не было: суммы выходного пособия, среднего месячного заработка и компенсаций при увольнении не облагались страховыми взносами в полном объеме. А, значит, в полном объеме попадали и в строку 2 Таблицы 3.

Выплаты временно пребывающим иностранцам в 2015 году облагаются взносами в ФСС России в следующем порядке.

По пониженному тарифу начисляются взносы на выплаты временно пребывающим иностранцам (кроме временно пребывающих высококвалифицированных специалистов и граждан ЕАЭС).

Страховые взносы с выплат временно пребывающим гражданам стран, входящих в ЕАЭС, начисляют по общему тарифу и по тем же правилам, что и с доходов российских граждан.

С выплат иностранцам, которые временно пребывают в России и являются высококвалифицированными специалистами, начислять страховые взносы не нужно – они не признаются застрахованными лицами по любому из видов обязательного страхования. Исключение – граждане республик Беларусь, Казахстан, Армения.

Основание — п. 15 ч. 1 ст. 9, ст. 58.2 Закона № 212-ФЗ, подп. 1 и 2 ст. 2 Федерального закона от 29.12. 2006 г. № 255-ФЗ.

Значит, в строку 2 Таблицы 3 (в составе необлагаемых сумм) теперь попадут только выплаты временно пребывающим иностранным высококвалифицированным специалистам (кроме граждан ЕАЭС), а не всем временно пребывающим иностранцам, как раньше.

Кроме того, как уже было отмечено, доходы временно пребывающих иностранцев (кроме граждан ЕАЭС) нужно отдельно отразить и по строке 8 Таблицы 3.

Строка 3: Предельная величина базы для начисления страховых взносов

По строке 3 отражают суммы, превышающие предельную величину базы для начисления страховых взносов. В 2015 году предельная величина облагаемой базы в ФСС России составляет 670 000 руб. (Постановление Правительства РФ от 04.12.2014 № 1316).

Стоит отметить, что такая предельная величина установлена только в отношении взносов в ФСС России. Предельный размер расчетной базы по взносам в ПФР иной – он составляет 711 000 руб. А для взносов в ФОМС предельная база вообще не установлена. Основание — Постановление Правительства РФ от 04.12.2014 № 1316.

Строка 4: Облагаемая база

По строке 4 указывают базу для начисления страховых взносов. Определить ее можно, если вычесть из строки 1 строки 2 и 3 данной таблицы.

Умножив облагаемые выплаты на тарифы страховых взносов, получают сумму взносов, которую, как и раньше, надо отразить в Таблице 1.

Основные тарифы взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2015 году следующие.

2,9 % — с выплат:

- российским гражданам;

- иностранцам, которые постоянно или временно проживают в России и не являются высококвалифицированными специалистами;

- иностранцам, которые постоянно или временно проживают в России и являются высококвалифицированными специалистами;

- гражданам республик Беларусь, Казахстан, Армения независимо от статуса.

1,8 % — с выплат иностранцам, которые временно пребывают в России и не являются высококвалифицированными специалистами (за исключением граждан республик Беларусь, Казахстан, Армения).

Заполняем 4-ФСС за 2015 год

«Готовь сани летом, а телегу – зимой» – эта пословица идеально подходит для тех, кто не хочет в новогодние праздники или сразу по их окончании в авральном режиме заполнять отчетность в Фонд социального страхования, ведь готовую отчетность необходимо подать в срок до 20 января 2021 года, если речь идет о бумажном носителе, и до 25 января 2021 года, если речь идет о подаче отчетности в электронном виде.

Первое, о чем необходимо помнить, так это о сроках сдачи отчетности и о том, что с 2015 года в электронном виде нужно подавать отчетность, если в компании или у предпринимателя работает более 25 человек.

За несвоевременное представление или непредставление отчетности в установленной форме законодательством предусмотрены штрафные санкции:

- штраф за непредставление расчета по начисленным и уплаченным страховым взносам – не менее 1000 руб.;

- штраф за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде – 200 руб.

Форма отчета 4-ФСС утверждена приказом ФСС РФ от 26.02.2015 № 59. При заполнении каждой страницы важно помнить, что вверху каждой страницы Расчета проставляются «Регистрационный номер страхователя» и «Код подчиненности» в соответствии с документом, выданным при регистрации в территориальном органе Фонда социального страхования: первые десять ячеек – регистрационный номер страхователя, следующие десять ячеек – код обособленного подразделения организации. Код подчиненности указывает на территориальный орган Фонда, в котором зарегистрирован страхователь.

ПОЛЕЗНО ЗНАТЬ

В поле «Численность работников» расчета 4-ФСС отражается количество женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста полутора лет, на отчетную дату.

Раздел 1

Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам» рациональнее начать с заполнения таблицы 3 «Расчет базы для начисления страховых взносов».

В строку 1 таблицы 3 заносятся суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, а вот в строку 2 включаются суммы, которые не подлежат обложению страховыми взносами на основании ст. 9 Закона № 212-ФЗ.

ВАЖНО В РАБОТЕ

Расчет по форме 4-ФСС в обязательном порядке должен содержать следующие разделы: титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10. Все остальные разделы расчета заполняются по мере необходимости.

Таблица 1 раздела 1

После этого можно заполнять таблицу 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством».

По строке 1 «Задолженность за страхователем на начало расчетного периода» показываем задолженность страхователя по расчетам с ФСС РФ на начало расчетного периода:

Стр. 1 = стр. 19 Расчета за предыдущий расчетный период (предыдущий год).

По строке 2 показываем суммы начисленных страховых взносов. Начнем с заполнения таблички слева от строки: последовательно рассчитываем суммы взносов за последние три месяца (1 месяц = гр. 4 стр. 1 таблицы 3 х ставка страховых взносов и т. д.).

Затем нарастающим итогом с начала года заполняем последующие строки:

- строка 3 – суммы страховых взносов, начисленные страхователю территориальным органом Фонда по результатам выездных и камеральных проверок;

- строка 5 – суммы не принятых к зачету расходов за прошлые расчетные периоды по актам выездных и камеральных проверок, проведенных территориальным органом Фонда;

- строка 6 – суммы денежных средств, полученные от территориального органа Фонда на банковский счет страхователя на выплату страхового обеспечения сверх начисленных ими страховых взносов.

ВАЖНО В РАБОТЕ

По строке 16 таблицы 2 и строке 11 таблицы 8 при заполнении расчета по форме 4-ФСС организация должна показать сумму пособий, которую она начислила, но не выплатила, так как еще не наступил ближайший день выплаты заработной платы сотрудникам.

Таблица 2 раздела 1

В таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации» заносим данные о расходах на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода в соответствии с действующими нормативно-правовыми актами.

Суммы пособий, выплат отражаем раздельно по каждому виду с обязательным указанием:

- числа случаев предоставления пособия (графа 1, строки 1, 2, 4);

- количества получателей (графа 1, строки 7, 8, 9);

- количества дней, за которые выплачено пособие (графа 3, строки 1, 2, 3, 4, 10);

- количества выплат (графа 3, строки 7, 8, 9);

- количества пособий (графа 3, строки 5, 6, 11).

ВАЖНО В РАБОТЕ

В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1, таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы 4-ФСС указанные таблицы не заполняются и не представляются.

Таблицы 4.1–4.3 раздела 1

Данные таблицы заполняются только в особых случаях.

Таблица 4.1 заполняется компаниями:

- предпринимателями на «упрощенке»;

- организациями, совмещающими упрощенную и патентную систему налогообложения.

Таблица 4.2 – некоммерческие предприятия на «упрощенке». Область социального обслуживания граждан, разработки и исследования, образование, здравоохранение и другие.

Таблица 4.3 – предприниматели на патенте, кроме:

- арендодателей недвижимости на праве собственности;

- розничных продавцов, ведущих продажу через залы или места торговли;

- граждан, предоставляющих услуги общепита.

Таблица 5 раздела 1

В таблице 5 «Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета» выплаты сгруппированы по категориям получателей:

- в графах 3, 6, 9, 12, 15, 18 – указывается число получателей пособий, выплаченных в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета;

- в графах 4, 7, 10, 13, 16 – указывается количество дней, количество выплат или количество пособий, выплаченных в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета;

- в графах 5, 8, 11, 14, 17, 20 – отражается сумма расходов на выплату этих пособий;

- в графах 6–20 отражается число получателей, расходы, количество дней, количество выплат или количество пособий.

Обратите внимание: с 2015 года в форму необходимо вносить данные в отношении тех иностранцев, которые временно пребывают в России. Например, «упрощенцу» необходимы сезонные работники, в этом случае необходимо за таких работников платить взносы по ставке 1,8% и выплачивать им больничные. Сведения о таких работниках необходимо отражать в таблице 3.1 «Сведения об иностранных гражданах и лицах без гражданства, временно пребывающих в Российской Федерации». Исключения составляют граждане республик Беларусь, Казахстан и Армения, а также высококвалифицированные специалисты.

ПОЛЕЗНО ЗНАТЬ

Суммы пособий, выплаченные работодателями иностранным работникам из государств-членов ЕАЭС, временно пребывающим в РФ, необходимо отразить по строкам 1 и 2 таблицы 2 расчета по форме 4-ФСС, а суммы пособий, выплаченных иностранным гражданам и лицам без гражданства, временно пребывающим в РФ, необходимо показать по строкам 3 и 4 таблицы 2 расчета по форме 4-ФСС.

Раздел 2

После этого можно заполнять раздел II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения».

В строке 1 показываем суммы выплат в пользу работников нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год, в том числе за последние три месяца отчетного периода.

В строке 2 – сумму выплат за последние 3 месяца отчетного периода, в строках 3–5 помесячно.

В графе 3 таблицы 6 указывается сумма выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний всего, в том числе в графе 4 – сумма выплат в пользу работающих инвалидов.

В особых случаях заполняется и таблица 7 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В данной таблице отражаются задолженность перед ФСС на 01 января наступившего отчетного года, начисленные взносы за квартал, детализация средств.

ПОЛЕЗНО ЗНАТЬ

В таблице 7 Расчета есть поле «Начислено взносов по результатам проверок» (код строки 3), то есть не конкретизируется, о каких проверках идет речь. Тем не менее до последних изменений в п. 26.3 Порядка определялось, что в этом поле отражается сумма взносов, начисленная территориальным органом ФСС по актам только выездных проверок. Хотя и при проведении камеральной проверки могут быть доначислены страховые взносы. В настоящее время это учтено в указанной норме.

Таблицы 8–9 свидетельствуют о взносах на травматизм.

Эти таблицы заполняются организацией при выплаченных больничных пособиях по травмам на производстве и профболезням. Полный перечень указывается в п. 1 ст. 8 Закона № 125-ФЗ. Следует также обратить внимание на заполнение таблицы 10 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года», в которой отражаются сведения о результатах специальной оценки рабочих мест. Специальная оценка условий труда является обязательной для всех работодателей.

Основные изменения в отчетности

Последние изменения были внесены летом 2015 года. Так, в порядке заполнения теперь нет требования об обязательном проставлении в расчете 4-ФСС печати – на титульном листе и при внесении исправлений. Поскольку не все организации сегодня обязаны ее иметь, печать ставится в форме только при ее наличии. Но чтобы не проставлять печать, необходимо внести изменения в устав. Поэтому если вы имеете печать, то лучше не полениться и ее проставить.

Но при этом территориальные органы Фонда не вправе требовать от плательщиков страховых взносов, созданных в форме ООО и АО, проставления печати в расчете по страховым взносам, заверения печатью исправлений в расчете по страховым взносам, а также проставления печати на заявлениях о зачете (возврате) излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (письмо Фонда от 10.06.2015 с разъяснениями, касающимися обязательности проставления печати страхователями).

В отношении гражданско-правовых договоров следует обратить внимание, что такие договоры не являются трудовыми, а следовательно, количество лиц, работающих по гражданско-правовым договорам, не влияет на общую численность, в этой связи численность женщин, указываемая на титульном листе, теперь определяется как количество застрахованных женщин, а не работающих.

Изменения касаются и участников «пилотного проекта» в отношении выплат из ФСС. Так, в отношении «пилотного проекта» компании, которые к нему присоединились, имеют особенности по выплатам по нетрудоспособности, выплаты осуществляются работникам непосредственно из ФСС. К подобному проекту могут присоединиться не все, а только определенные регионы: Карачаево-Черкесская Республика, Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская, Тамбовская области, Хабаровский край, Республика Крым, г. Севастополь, Белгородская, Ростовская, Самарская области и Республика Татарстан. Для тех, кто воспользовался проектом, существуют особенности заполнения формы 4-ФСС.

В таблицах 1, 7 не нужно заполнять строку 15.

Таким образом, при заполнении формы важно учитывать ряд последних изменений.

ПОЛЕЗНО ЗНАТЬ

Компании, получившие разрешение на финансирование предупредительных мер, представляют одновременно с формой 4-ФСС отчет об использовании сумм страховых взносов на случай травматизма.

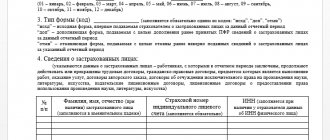

Раздел I Таблица 3.1

Теперь это обновленная таблица. Она называется «Сведения об иностранных гражданах и лицах без гражданства, временно пребывающих в Российской Федерации».

Ее заполняют страхователи, начисляющие выплаты по трудовым договорам с иностранными гражданами и лицами без гражданства, временно пребывающими в РФ. Данные по высококвалифицированным специалистам и гражданам государств-членов ЕАЭС в этой таблице не указываются.

В графах 3 — 5 таблицы отражается соответствующая каждому иностранному гражданину или лицу без гражданства информация: ФИО, ИНН, СНИЛС, гражданство (при наличии).

Основание – п. 11 Порядка.

В связи с тем, что раньше взносы в ФСС России с выплат временно пребывающим иностранцам не начислялись, соответствующей информации в отчетности не было. А в Таблице 3.1 указывались сведения об инвалидах, работающих в организации.

Временно пребывающие иностранные работники: отражение взносов и пособий

С 1 января 2015 года временно пребывающие иностранцы считаются застрахованными по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. И они вправе претендовать на получение пособия по временной нетрудоспособности при условии, что работодатель платил за них страховые взносы не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай (см. «С 2015 года нужно будет отчислять в ФСС взносы за иностранных и временно пребывающих в России работников»). Тариф страховых взносов в ФСС с выплат временно пребывающим — 1,8% (ч. 3 ст. 58.2 Закона № 212-ФЗ). Данные нововведения нашли отражение и в форме расчета 4-ФСС.

Таблица 2: отражение пособий

Выплаченные временно пребывающим иностранцам пособия нужно будет показывать в строке 3 таблицы 2. Однако имейте в виду, что за I квартал 2015 года показывать будет нечего, поскольку для получения пособия, повторимся, взносы должны уплачиваться не меньше 6 месяцев. Поэтому даже если предположить, что временно прибывший иностранец работает с 1 января 2015 года, то получить пособие он сможет не ранее июля 2015 года.

Нужно ли представлять пустые таблицы 4-ФСС?

- титульный лист, таблицы 1 3, 6, 7, и 10 являются обязательными для представления всеми страхователями;

- при отсутствии показателей для заполнения таблиц 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 указанные таблицы не заполняются и не представляются (п. 2 порядка заполнения 4-ФСС).

Таблица 3: расчет базы для начисления взносов

В строке 8 таблицы 3 теперь нужно будет показывать выплаты временно пребывающим иностранцам. При этом заметим, что в названии этой строки сделана оговорка о том, что выплаты в пользу временно пребывающих иностранцев из Белоруссии, Казахстана и Армении в строку 8 не входят. Поэтому их нужно будет показывать не в этой строке, а в строке 1 таблицы (то есть вместе с российскими работниками). Подробнее см. «Работники из Белоруссии, Казахстана и Армении: как начислять им страховые взносы, пособия и НДФЛ в 2015 году».

Таблица 3.1: сведения об иностранных работниках

В расчете появилась таблица 3.1, в которую следует вносить данные о временно пребывающих иностранцах: Ф.И.О., ИНН, СНИЛС и гражданство. Причем эту таблицу нужно заполнять без привязки к выплате им пособий. То есть, если в I квартале 2015 года в организации есть такие работники, то таблицу нужно заполнить. Однако работников из Белоруссии, Казахстана и Армении в таблицу вносить не нужно. Об этом прямо сказано в пункте 11 порядка заполнения 4-ФСС.

Раздел I Таблицы 4–4.3

Их заполняют страхователи, имеющие право на применение пониженных тарифов страховых взносов, установленных частями 3 и 3.4 ст. 58 Закона № 212-ФЗ. А именно:

- организации, осуществляющие деятельность в области информационных технологий;

- организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, а также совмещающие УСН и ЕНВД или УСН и патентную систему налогообложения

- НКО, применяющие упрощенную систему и осуществляющие деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- индивидуальные предприниматели на патентной системе налогообложения.

Раньше соответствующие сведения отражались в таблицах 4.2 – 4.5.

Раздел II Таблица 7

В разделе нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Таблица 7 называется «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» и, как и прежде, отражает состояние расчетов с ФСС России по соответствующим взносам.

Задолженность Фонда перед компанией на конец (строка 9) и начало (строка 12) отчетного периода теперь надо указывать с разбивкой, в зависимости от того, как она образовалась:

- за счет превышения расходов (строки 10 и 13);

- за счет переплаты страховых взносов (строки 11 и 14).

В старой форме такая разбивка предусмотрена не была.

Порядок взимания страховых взносов

Система страхования граждан на случай временной нетрудоспособности представлена в нашей стране Фондом социального страхования. Взносы в фонд должен уплачивать каждый работодатель, имеющий сотрудников. Если у предпринимателя или организации появляется хотя бы 1 сотрудник, фирма считается страхователем гражданина на случай болезни, травмы, профзаболевания или декрета.

В чем суть системы социального страхования? Если работник заболел, получил травму или же сотрудница забеременела, то работать в период болезни или декрета они не могут. Государство предусмотрело порядок финансовой поддержки таких граждан, обязав работодателей выплачивать с сумм заработной платы работников страховые взносы. Эти деньги поступают в ФСС и затем не только распределяются между заболевшими, пострадавшими на производстве и декретницами, но и идут на финансирование мер по охране труда и обеспечению безопасности на рабочих местах.

Работодатель платит 2 взноса в соцстрах:

- На случай временной нетрудоспособности и в связи с материнством. Ставка взносов установлена в пределах от 0 до 2,9% от заработной платы (в зависимости от деятельности компании и имеющихся льгот).

- От несчастных случаев на производстве и профзаболеваний. Размер взноса — от 0,2 до 8,5%. Он зависит от степени травматизма основного вида деятельности на предприятии.

Важно! Даже если ваша компания относится к списку льготников и не платит взносы на случай временной нетрудоспособности (например, ИП на упрощенке, производящий продукты питания), то вы как работник все равно имеете право на оплату больничных листов и отпуска по уходу за ребенком.

Взносы перечисляются в фонд ежемесячно с оплаты за труд каждого работника и относятся к затратам предприятия. Коммерсанты на УСН «доходы минус расходы» могут принять к расходам сумму уплаченных взносов, а на вмененке и УСН «доходы» — частично уменьшить налог к уплате.

Работник вправе рассчитывать на средний заработок на время нетрудоспособности, однако окончательная сумма пособия зависит от его трудового стажа.

Обратите внимание! В отдельных случаях действуют иные правила выплаты среднего заработка. Например, если болезнь или травма сотрудника стали следствием состояния опьянения, то размер пособия ограничен МРОТ независимо от стража.

Раздел II Таблица 8

Таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», как и раньше, нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в п. 1 ст. 8 Закона № 125-ФЗ.

Теперь в нее добавлен показатель, отражающий сумму начисленных и невыплаченных пособий — справочная строка 11.

| Таблицы, исключенные из новой формы 4-ФСС: |

| Таблица 3.1 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 года № 212-ФЗ» |

| Таблица 4 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов – общественными организациями инвалидов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 года № 212-ФЗ» |

| Таблица 4.1 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 года № 212-ФЗ» |

Невыплаченные пособия

Работодатель обязан назначать пособия по болезни, беременности и родам и по уходу за ребенком в течение 10 календарных дней со дня обращения работника. А выплачивать назначенные пособия нужно вместе с ближайшей зарплатой. Это требование статьи 15 Федерального закона от 29.12.06 № 255-ФЗ. Однако так бывает не всегда. Случается, что работодатель задерживает выплату пособий (по различным причинам). Так вот, начиная с отчетности за I квартал 2015 года назначенные, но не выплаченные пособия следует показывать в отчетности, а именно:

- в строке 16 таблицы 2 нужно отразить невыплаченные пособия по нетрудоспособности и в связи с материнством;

- в строке 11 таблицы 8 нужно отразить невыплаченные пособия от несчастных случаев и профессиональных заболеваний.

Очевидно, что данные пособия, ФСС работодателям не возместит.

ПРИМЕР

В ООО «Планета» по трудовому договору работают четыре сотрудника:

- Смирнов С.Д., гражданин РФ;

- Данилко А.Р., гражданин Республики Беларусь, временно пребывает в РФ, высококвалифицированным специалистом не является;

- Атамбаев С.С., гражданин Киргизии, временно пребывает в РФ, высококвалифицированным специалистом не является;

- Хвостова А.В., гражданка РФ, имеет ребенка-инвалида.

Кроме того, по гражданско-правому договору работает Громов В.В., гражданин РФ.

В I квартале 2015 года болели:

- Смирнов С.Д. – 15 календарных дней в феврале;

- Атамбаев С.С. – 10 календарных дней в марте.

Средний дневной заработок Смирнова С.Д., исходя из которого рассчитывается больничное пособие, равен максимальному значению в 2015 году и составляет 1632,88 руб. Сумма больничного пособия Смирнову С.Д. составила

24 493,2 руб.(1632,88 руб. Х 15 дн.), в том числе:

- 4898,64 руб. (1632,88 руб. Х 3 дн.) – за счет средств работодателя;

- 19 594,56 руб. (24 493,2 руб. – 4898,64 руб.) – за счет средств ФСС РФ.

Страховой стаж Смирнова – более 8 лет, поэтому ему полагается 100% среднего заработка.

Иностранцам, временно пребывающим в России, больничные пособия также полагаются. Но только если страхователь уплачивал за них взносы в ФСС России в течение минимум шести месяцев до того месяца, когда наступил страховой случай. Такой порядок предусмотрен статьей 2 Закона от 29 декабря 2006 г. № 255-ФЗ.ППособие по временной нетрудоспособности временно пребывающим иностранцам (не гражданам ЕАЭС) выплачивается при условии, что страхователь перечислял за них взносы в ФСС России в течение минимум шести месяцев до того месяца, когда наступил страховой случай (ст. 2 Закона № 255-ФЗ). Атамбаев С.С. был принят на работу в ООО «Планета» в феврале 2015 года. Значит, больничное пособие ему пока не положено.

В марте 2015 года Хвостовой А.В. были предоставлены два дополнительных выходных дня по уходу за ребенком-инвалидом. Средний дневной заработок Хвостовой, исходя из которого оплачиваются дополнительные выходные дни, составляет 3000 руб. Таким образом, работнице было начислено и выплачено 6000 руб. (3000 руб. Х 2 дн.). На эту сумму были начислены:

- пенсионные взносы – 1320 руб. (6000 руб. Х 22%);

- взносы на обязательное социальное страхование – 174 руб. (6000 руб. Х 2,9%);

- взносы на обязательное медицинское страхование – 306 руб. (6000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний (организации присвоен 2й класс профессионального риска, тариф взносов – 0,3%) – 18 руб. (6000 руб. Х 0,3%).

Итого начислено взносов на оплату дополнительных выходных дней – 1818 руб. (1320 руб. + 174 руб. + 306 руб. + 18 руб.).

Сумма всех выплат работникам (как по трудовым, так и по гражданско-правовым договорам) за I квартал 2015 года приведена в таблице.

Таблица. Выплаты работникам ООО «Планета» за I квартал 2015 года

ФИО работника | Смирнов С.Д | Громов В.В | Данилко А.Р | Атамбаев С.С. | Хвостова А.В | Итого |

Вид выплат | ||||||

зарплата за январь | 70 000 руб. | — | 30 000 руб. | 20 000 руб. | 50 000 руб. | 170 000 руб. |

вознаграждение по ГПД за январь | — | 30 000 руб. | — | — | — | 30 000 руб. |

зарплата за февраль | 17 500 руб. | — | 30 000 руб. | 20 000 руб. | 50 000 руб. | 117 500 руб. |

вознаграждение по ГПД за февраль | — | 30 000 руб. | — | — | — | 30 000 руб. |

больничное пособие за февраль | 24 493, 2 руб. | — | — | — | — | 24 493, 2 руб. |

зарплата за март | 70 000 руб. | — | 30 000 руб. | 12 000 руб. | 45 000 руб. | 157 000 руб. |

вознаграждение по ГПД за март | — | 30 000 руб. | — | — | — | — |

оплата выходных дней по уходу за ребенком-инвалидом (март) |