Нужно ли платить?

Повторимся, НДФЛ в нашей стране составляет 13%. Данный налог также распространяется на доход, полученный от продажи недвижимости, в частности – квартиры. Но, в некоторых случаях, покупатель жилья освобождается от уплаты НДФЛ с приобретенной недвижимости.

Налогоплательщик освобождается от уплаты НДФЛ при приобретении недвижимости в двух случаях:

- Если квартира находилась в собственности более трех лет. Такое положение прописано в пункте 17.1 статьи 217 Налогового кодекса Российской Федерации. В данном случае гражданин освобождается от уплаты НДФЛ, независимо от стоимости жилья, за которую он его продает. Здесь важным моментом является беспрерывное владение жилплощадью, не менее 36 месяцев подряд.

- Если стоимость продаваемого жилья меньше 1 миллиона рублей, то НДФЛ также не уплачивается. Срок владения жилплощадью в расчет не берется, так как ни на что не влияет. Объясняется это тем, что максимальный налоговый вычет для продавца составляет 1 миллион рублей.

Таким образом, гражданин освобождается от уплаты налога при продаже квартиры, если он владел ей непрерывно 36 месяцев и более (независимо от ее стоимости), а также если стоимость, за которую она была продана, составляет менее 1 миллиона рублей (независимо от срока владения жильем).

Пример взаимозачета на УСН

Рассмотрим отражение взаимозачета в бухгалтерском и налоговом учете на примере.

ООО «Ясень» применяет упрощенную систему налогообложения «доходы». С 5 апреля оно сдало в аренду производственное помещение ООО «Липа» сроком на 11 месяцев. А 10 апреля был заключен договор о том, что ООО «Липа» будет оказывать транспортные на срок до 31 декабря текущего года.

В июне предприятия решили провести зачет взаимных требований и выяснили, что, согласно договорам, кредиторская задолженность ООО «Ясень» составляет 42 000 руб. (по договору оказания транспортных — 58 000 руб. (по договору аренды). 15 июня был подписан акт взаимозачета на сумму 42 000 руб.

На протяжении 3 месяцев (апрель, май, июнь) бухгалтер ООО «Ясень» делал на каждую услугу по перевозке проводки:

Дт 44–Кт 76/2 — отражены транспортные расходы.

В результате у ООО «Ясень» на 15 июня на счете 76 накопилась кредиторская задолженность перед ООО «Липа».

А также ООО «Ясень» была признана выручка:

Дт 62/3–Кт 90/1 (выручка от сдачи производственного помещения в аренду) — 58 000 руб.

После подписания акта взаимозачета бухгалтер ООО «Ясень» сделал следующую проводку:

Дт 76/2–Кт 62/3 (взаимозачет требований согласно акту от 15.06.2021) — 42 000 руб.

Так как предприятие ООО «Ясень» находится на УСН «доходы», при заполнении книги учета доходов и расходов бухгалтер отразил в составе доходов выручку на сумму частичного списания взаимных требований.

После того как ООО «Липа» внесло на расчетный счет остаток суммы задолженности, бухгалтер ООО «Ясень» отразил ее в своем учете проводкой: Дт 51–Кт 62/3 — 16 000 руб., а также включил в состав доходов при расчете единого налога при УСН.

Образец акта о проведении взаимозачета

Акт № __

о проведении взаимозачета между ООО «Ясень» и ООО «Липа».

г. Ульяновск 15 июня 2021 г.

На дату составления настоящего акта между сторонами существуют взаимные обязательства:

- У ООО «Липа» (арендатор) перед ООО «Ясень» (арендодатель) по договору от 05.04.2021 № __ (акт приема-передачи производственного помещения от 05.04.2021 № __) на сумму 58 000 руб.

- У ООО «Ясень» (заказчик) перед ООО «Липа» (исполнитель) по договору от 10.04.2021 № __ (акты приема-передачи оказанных услуг от 15.04.2021 № __, от 15.05.2021 № __, от 15.06.2021 № __) на сумму 42 000 руб.

Стороны договорились о взаимном зачете задолженности на сумму 42 000 руб., тем самым полностью погашая обязательства ООО «Ясень» перед ООО «Липа».

ООО «Ясень» ООО «Липа»

_______________ _____________

М.П. М.П.

Сделать правильный выбор системы налогообложения при УСН вам поможет статья «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Когда можно получить НВ?

Для уменьшения налоговых затрат, связанных с покупкой и продажей квартиры в одном году, необходимо соблюдать некоторые условия, а именно:

- Продажа и приобретение квартиры произошли в одном календарном году.

- Новое жилье было приобретено раньше, чем продали старое, но гражданин еще не воспользовался правом на налоговый вычет (например, двухкомнатная квартира была приобретена в мае 2021 г, а однокомнатная квартира реализована в сентябре 2021 г. В этом случае допускается заявить о получении сразу двух вычетов).

- Гражданин РФ не воспользовался правом на возврат 13% до 2014 года, либо не исчерпал положенный ему лимит в два миллиона рублей после 2014 года.

- Гражданин должен являться собственником жилья не менее пяти или трех лет (до 2021 года).

Внимание! Возврат 13% от приобретенной квартиры, если была произведена продажа и приобретение недвижимости, возможен даже для лиц, которые не уплачивают НДФЛ. Сюда относятся граждане, которые работают неофициально, безработные, ИП с УСН, пенсионеры и т.д.

В каком случае он не положен?

По закону невозможно получить НВ, если квартира приобретается у родственников первой линии (супруг(а), дети или родители (усыновители, опекуны)).

Также сложности возникают, если покупаемая квартира находится в процессе строительства (по договору долевого участия). В этом случае акт передачи жилья в собственность покупателя будет передан новому владельцу только после сдачи дома в эксплуатацию. Передаточный акт является одним из основных документов, которые необходимы для возврата 13% от стоимости жилья при приобретении.

Расчет уплаты налога для продавца

Рассчитать налог, который нужно уплатить продавцу, при реализации жилья, можно следующим образом:

сумма от продажи недвижимости – вычет, положенный продавцу (от фактических затрат или равный 1 миллиону рублей) – уменьшение покупателю (до 2 миллионов рублей).

Полученная сумма облагается НДФЛ в сумме 13% (если значение больше нуля) и перечисляется в государственный бюджет.

Важно! В случае если сумма равна нулю или имеет отрицательное значение, налогоплательщик освобождается от уплаты НДФЛ.

Рассмотрим реальные примеры расчетов:

- Квартира была продана за 5 300 000 рублей, а новая приобретена за 7 200 000 р. Учитываем первое уменьшение в 1 миллион рублей, получаем следующее:5.3 млн. р. – 1 млн. р. = 4.3 млн. р.

Далее уменьшаем полученную сумму на 2 миллиона рублей (оставшиеся 5.2 млн. р., которые получены с покупки, не учитываются). Получаем следующее:4 300 000 – 2 000 000 = 2 300 000 рублей, умножаем на 13% = 299 000 р. – это сумма налога, который необходимо уплатить при одновременной покупке и продажи квартиры в одном году.

- Жилплощадь была продана за 4 000 000 рублей, а новая приобретена за 1 900 000 рублей. Здесь можно применить все варианты снижения уплачиваемого налога. Получаем следующее:4 млн. р. – 1 млн. р. – 1.9 млн. р. = 1 100 000 рублей, которые умножаем на 13 % = 143 000 р. – это сумма налога, который необходимо уплатить гражданину.

В данной ситуации учитываются расходы на приобретение нового жилья в полном объеме, так как ее стоимость менее установленного лимита (2 млн. р.). Неиспользованные 100 тысяч рублей, налогоплательщик может учесть в качестве возврата в следующем налоговом периоде. - Квартира была продана за 800 000 рублей, а новая приобретена за 3 100 000 р. НДФЛ с продажи уплачивать не нужно, так как стоимость жилья менее 1 млн. рублей. А налоговый вычет, гражданин может получить в полном объеме, то есть – 260 тысяч р. (от 2 000 000 р.).

Взаимозачет при УСН и налоговый учет

При объекте «доходы» данная операция отражается в книге учета доходов и расходов как получение выручки. В качестве даты указывается момент погашения обязательств, то есть либо дата, предусмотренная актом (соглашением) о взаимозачете (именно он будет основанием для проведения операции), либо дата подписания этого акта (соглашения). Данный вывод подтверждают письмо Минфина от 28.12.2011 № 03-11-06/2/185, а также имеющаяся на сегодняшний день судебная практика.

Обязанность по принятию взаимозачета к учету возникает и в том случае, если акта нет. Тогда документом, подтверждающим данную хозяйственную операцию, станет акт сверки или любой другой подходящий документ первичного учета.

Если доходы по операции не были учтены, то крайне желательно подать уточненную декларацию по УСН и провести доплату, иначе организацию ждут санкции по ст. 122 НК РФ.

Акт взаимозачета сам по себе документально фиксирует лишь списание взаимных требований и не приводит к возникновению доходов или расходов. Однако, согласно ст. 346.17 НК РФ, доходом предприятий, находящихся на спецрежимах налогообложения, может быть признано не только поступление денежных средств, но и погашение дебиторской задолженности альтернативными способами, например, путем прекращения встречного обязательства. Таким образом, в книге учета доходов и расходов списание требований в любом виде будет отражаться доходами предприятия.

Как при взаимозачете учитываются расходы упрощенца, вы можете узнать в Готовом решении от К+, получив пробный доступ к системе.

Подробнее о доходной упрощенке читайте в статье «УСН-доходы в 2019-2020 годах (6 процентов): что нужно знать?».

Возврат

В данном случае у покупателя имеется два варианта:

- Получают налоговый вычет с приобретения жилья (до 260 000 р.).

- Уменьшают налог от продажи квартиры, путем использования НВ с покупки.

Рассмотрим реальные примеры расчетов:

- Квартира была приобретена за 2 700 000 рублей, а старая реализована за 1.5 миллионов рублей. Покупатель использовал 500 000 р. для уменьшения налогообложения, и еще 1 млн. р. за счет стандартного уменьшения НДФЛ. У него осталось 1 200 000 р. (2.7 млн. р. – 1 млн. р. – 500 тысяч р.), с которых он может получить законные 13% возврата, то есть 156 тысяч рублей.Эту сумму (156 000 р.), налогоплательщик может получить в дальнейшем, например, в качестве возврата удержанного НДФЛ заработной платы.

Если налогоплательщик получает зарплату в размере 35 000 р., с которых удерживается 4 550 р. (размер НДФЛ), то он ежемесячно будет получать сумму 4 550 рублей, пока сумма выплаченных средств не достигнет порога в 156 тысяч. - Жилье было куплено за 7 миллионов рублей и оформлено на двух собственников, с долей владения 50%. Каждый из владельцев имеет право на получение максимального вычета в размере 260 тысяч рублей (каждый имеет право на возврат 13% от стоимости своей половины недвижимости, то есть от 3.5 млн. рублей, но максимальный лимит суммы, с которой предоставляется вычет – 2 млн. рублей).

- Квартира была приобретена за 1 700 000 р. Также в текущем году налогоплательщик потратил 200 000 р. на оплату обучения своих детей. Он имеет законное право вернуть 13% от суммы своих затрат, получаем:1 700 000 + 200 000 = 1 900 000 * 13% = 247 000 рублей – сумма, которую по закону, может вернуть покупатель недвижимости.

Оформление декларации 3-НДФЛ

При заполнении декларации по форме 3-НДФЛ у налогоплательщика не должно возникнуть затруднений, так как в данном документе существует два раздела:

- для налоговых вычетов;

- для доходов, которые облагаются 13 % налогом.

Отдельно указываются и социальные вычеты, но они не переносятся на следующие налоговые периоды, а учитываются только в текущем году.

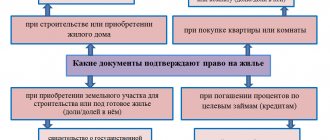

Документально подтверждать заявление о снижении величины на 1 млн. р. при продаже не нужно. В противном случае предъявляются документация, подтверждающая факт приобретения и оплаты жилплощади.

Отражение взаимозачета в бухгалтерском учете

Процедура проведения взаимозачета не зависит от системы налогообложения и одинаково показывается в бухгалтерском учете. Различия заключаются в отражении ее в налоговом учете.

Итак, в бухучете взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях. Чаще всего это счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Однако требования редко бывают равнозначны в денежном эквиваленте, поэтому зачастую взаимозачет проводится на частичное списание обязательств, а оставшаяся сумма задолженности погашается отдельными документами или деньгами.

Проводка, отражающая взаимозачет, формируется в день подписания акта либо на дату, указанную в документе, и имеет вид: Дт 60 (62, 76) – Кт 62 (60, 76) — частичное (полное) погашение встречного обязательства зачетом взаимных требований.

См. также: «Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)».

Споры с органами ФНС по двойным вычетам

Несмотря на то, что в Налоговом кодексе РФ четко прописаны положения, дающие право гражданам получить несколько вычетов, а также многочисленные письма Министерства финансов РФ, касающиеся данного вопроса, иногда возникают случаи отказа работников налоговых органов в предоставлении такого права. Аргументируют они такой отказ по разным причинам, например, что невозможен взаимозачет различных групп налогов.

На самом деле при одновременной реализации и приобретении квартиры гражданин РФ вправе уменьшить налог не только на 1 млн. р., но и на положенные ему, как покупателю недвижимости 260 тысяч р., а также другие группы вычетов (обучение, лечение и т.д.).

Внимание! При получении отказа ФНС на получение одновременного вычета при продаже и приобретении квартиры в одном году налогоплательщик вправе обжаловать данное решение, написав соответствующее заявление на имя начальника ФНС или подать иск в суд.

Работники налоговой инспекции правы только в одном случае, например, если продажа квартиры произошла в 2015 года, а покупка – в 2021 году. В этом случае право на получение НВ у гражданина возникает только с 2021 года, в то время как подать декларацию о доходах он должен был в 2021 году.

Как сменить юрадрес ООО

Изменение места нахождения ООО относится к компетенции общего собрания участников (пп. 2 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ). Это значит, что документ, являющийся основанием для изменения юрадреса организации – это протокол общего собрания участников либо, если участник один, — решение единственного участника ООО (п. 6 ст. 37, ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ, п. 3 ст. 181.2 ГК РФ).

Состав иных документов зависит от того, вносятся ли изменения в устав ООО.

Ведь в уставе организации место ее нахождения может быть указано лишь как наименование населенного пункта (муниципального образования) (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, п. 2 ст. 54 ГК РФ). Напомним, что муниципальное образование – это городское или сельское поселение, муниципальный район, городской округ, городской округ с внутригородским делением, внутригородской район либо внутригородская территория города федерального значения (п. 1 ст. 2 Федерального закона от 06.10.2003 № 131-ФЗ). Для Москвы, например, это муниципальный округ Аэропорт или городской округ Троицк (п. 2 ст. 1 Закона г. Москвы от 06.11.2002 № 56). И если адрес организации меняется в пределах того же самого населенного пункта (муниципального образования) (например, в пределах муниципального округа в Москве), то в устав изменения не вносятся (если, конечно, организация не захочет теперь указывать в своем уставе полный адрес места нахождения).

В то же время, в ЕГРЮЛ отражается не просто место нахождения, а адрес организации в пределах ее места нахождения (п. 3 ст. 54 ГК РФ). Это значит, что должны быть указаны в том числе почтовый индекс, наименование субъекта РФ, улица, дом (п. 2.3 Требований, утв. Приказом ФНС России от 25.01.2012 № ММВ-7-6/[email protected]). Поэтому при смене адреса отражать изменения в ЕГРЮЛ нужно всегда.

Таким образом, в случае, когда изменения в устав не вносятся, организации необходимо заявить только об изменении сведений, содержащихся в ЕГРЮЛ. В противном случае необходимо также регистрировать изменения в устав.