График отчетности в 2021 году с разбивкой по кварталам вы найдете ниже. Информация будет полезна компаниям и ИП на ОСНО, УСН и ЕНВД.

Данный график поможет заложить в смету расходов примерные суммы налогов. В налоговом календаре 2021 вы найдете важные сроки сдачи отчетности в ФНС. Календарь отчетности на 2021 год разбит на кварталы, а кварталы — на месяцы. Здесь вы найдете календарь бухгалтера на январь 2021 года, на февраль, июль и т.п.

Бухгалтерский календарь 2021 описывает точные даты сдачи, названия форм и лиц, которые обязаны отчитаться.

График сдачи отчетности в 2021 году представлен в виде таблицы для удобства тех, кто лучше воспринимает информацию в виде таблиц.

В первом и втором кварталах компании и ИП помимо квартальной отчетности будут сдавать и годовую.

Состав декларации 3‑НДФЛ

Форма 3‑НДФЛ состоит из титульного листа, разд. 1, 2, приложений 1 – 8, а также расчета к приложению 1 и расчета к приложению 5 (см. таблицу).

Титульный лист, разд. 1, 2 подлежат обязательному заполнению налогоплательщиками, представляющими декларацию; приложения 1 – 8, расчет к приложению 1 и расчет к приложению 5 заполняются по необходимости.

Если сравнивать новую форму 3‑НДФЛ с действовавшей в 2021 году, то листов декларации действительно стало меньше – вместо 14 только 12 (не считая титульного листа). При этом названия разделов заменили, что, на наш взгляд, удобнее – вместо букв (листы «А», «Б», «В» и т. д.) стали приложения 1 – 8.

| Раздел декларации 3‑НДФЛ | Наименование раздела декларации 3‑НДФЛ | Примечание |

| Титульный лист | Титульный лист | Подлежит обязательному заполнению |

| Раздел 1 | Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета | Подлежит обязательному заполнению; отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения необходимого количества разд. 2 на основании произведенных в разд. 2 расчетов |

| Раздел 2 | Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) __процентов | Подлежит обязательному заполнению; если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога, подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке |

| Приложение 1 | Доходы от источников в Российской Федерации | Указываются доходы, полученные в налоговом периоде от источников в РФ, облагаемые по налоговым ставкам 13, 35, 30, 15 и 9 % |

| Приложение 2 | Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __% | Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от всех источников выплаты за пределами РФ, облагаемые по ставке, указанной в поле показателя 001 приложения 2; если в налоговом периоде были получены доходы, в отношении которых в РФ установлены различные ставки налога, то соответствующие расчеты производятся на отдельных страницах приложения 2 |

| Приложение 3 | Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пункта- ми 2, 3 статьи 221 Налогового кодекса Российской Федерации | Строки 010 – 100 приложения 3 заполняются по суммам доходов, полученным от осуществления соответствующей деятельности следующими категориями налогоплательщиков, в том числе индивидуальными предпринимателями, адвокатами, нотариусами, иными лицами, занимающимися частной практикой. По каждому виду деятельности данные пункты приложения 3 заполняются отдельно |

| Приложение 4 | Расчет суммы доходов, не подлежащей налого- обложению | Указываются суммы доходов, не подлежащие налогообложению в соответствии с положениями ст. 217 НК РФ, такие как сумма единовременной материальной помощи |

| Приложение 5 | Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации | Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со ст. 218, 219 и 219.1 НК РФ; заполняется на основании справок о доходах физического лица (ф. 2‑НДФЛ) и иных имеющихся у налогоплательщика документов |

| Приложение 6 | Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации | Заполняется физическими лицами – налоговыми резидентами РФ; в строках 010 – 040 приложения 6 производится расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе, облагаемым по ставке 13 % |

| Приложение 7 | Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества | Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных ст. 220 НК РФ |

| Приложение 8 | Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества | Заполняется в отношении расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами (ПФИ), в том числе по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.1, 214.3, 214.4, 214.9 НК РФ, а также доходов от участия налогоплательщика в инвестиционных товариществах |

| Расчет к приложению 1 | Расчет дохода от продажи объектов недвижимого имущества | Производится расчет дохода от продажи объектов недвижимого имущества, отражаемого в приложении 1; расчет дохода для целей налогообложения производится по каждому объекту недвижимого имущества, приобретенному в собственность после 01.01.2016, от отчуждения которого в от- |

| четном периоде был получен доход, за исключением доходов, не подлежащих налогообложению в соответствии со ст. 217.1 НК РФ | ||

| Расчет к приложению 5 | Расчет социальных налоговых вычетов, установленных подпункта- ми 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации | Предназначен для расчета сумм социальных налоговых вычетов, установленных пп. 4 и 5п. 1 ст. 219 НК РФ в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, отражаемых в приложении 5 |

Сдавать ли нулевую форму отчета 6-НДФЛ за 2021 год?

Некоторые бухгалтеры считают, что если в 4-м квартале 2021 года не было начислений доходов работникам, то представлять расчет 6-НДФЛ необязательно, ведь работодатель не являлся в этот период налоговым агентом.

Но нужно помнить, что налоговики могут оштрафовать:

- Если начисления были в любом из предыдущих кварталов, а расчет за 4 квартал не представлен. В данном случае отчет необходимо представить, заполнив только титульник и раздел 1, т. к. 6-НДФЛ заполняют нарастающим итогом.

- Если решат, что вы забыли отчитаться.

Если в 2021 году у вас деятельность не велась и начислений не было, рекомендуем уведомить налоговиков о том, что расчет 6-НДФЛ вы сдавать не будете, направив им письменное сообщение в свободной форме. Если же вы решите представить нулевой расчет, налоговики обязаны его принять (письмо ФНС РФ от 04.05.2016 № БС-4-11/[email protected]).

Новшества формы 3‑НДФЛ

В целом, если сравнить разделы и приложения новой формы 3‑НДФЛ и ее предшественницы, можно обнаружить сильное сходство. В новой форме нашли место все листы декларации, которые были ранее – теперь они переименованы в приложения либо объединены и скорректированы.

При этом внесены технические правки: например, в разд. 2 убрали все формулы, в приложении 3 изменили нумерацию строк, в приложении 2 переформулировали наименование показателей.

Кроме того, действительно, уменьшилось количество показателей, которые нужно приводить в декларации и которые рассчитываются при ее заполнении, соответственно, в новой форме отсутствует ряд строк (или они объединены).

Рассмотрим отдельные новшества формы 3‑НДФЛ.

Инвестиционный налоговый вычет. Принципиальные изменения внесены в приложение 5, бывший лист «Е1». В данном приложении теперь кроме стандартных и социальных налоговых вычетов указываются данные по инвестиционным налоговым вычетам, установленным ст. 219.1 НК РФ, – в части 5 приложения 5, которые ранее были в листе «Е2».

В строках 210 – 220 приложения 5 налогоплательщик указывает суммы инвестиционных налоговых вычетов, установленных пп. 2 п. 1 ст. 219.1 НК РФ:

– в строке 210 – сумму инвестиционного налогового вычета в размере денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 руб.;

– в строке 220 – сумму инвестиционного налогового вычета, предусмотренного пп. 2 п. 1 ст. 219.1 НК РФ, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями пп. 4 п. 3 ст. 219.1 НК РФ.

Имущественные налоговые вычеты по доходам от продажи имущества. В новом формате представлено приложение 6 формы 3‑НДФЛ – бывший лист «Д2».

Теперь расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав состоит из следующих блоков:

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе, облагаемым по ставке 13 % (строки 010 – 040);

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи иного недвижимого имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе) (строки 050 – 060);

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи иного имущества (строки 070 – 080);

– расчет имущественных налоговых вычетов, предусмотренных ст. 220 НК РФ, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд (строка 090);

– расчет имущественных налоговых вычетов, предусмотренных пп. 2.1 и 2.2 п. 2 ст. 220 НК РФ, по доходам, полученным при продаже имущества (имущественных прав), полученного при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком-акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), а также доходам, полученным при реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании (строки 100 – 110);

– расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале общества, при выходе из состава общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) (строки 120 – 150).

Общая сумма имущественных налоговых вычетов и расходов, принимаемых к вычету, которая определяется путем сложения значений показателей строк 010 – 150, указывается в строке 160 приложения 6.

Расчет имущественных налоговых вычетов по расходам на новое строительство. В приложении 7 формы 3‑НДФЛ (бывший лист «Д1») уменьшилось количество показателей, которые нужно приводить для получения имущественного вычета на новое имущество.

Так, в новом варианте формы 3‑НДФЛ отсутствуют ранее обязательные данные:

– вид собственности на объект (строка 020);

– сведения о том, является ли налогоплательщик, в отношении доходов которого представляется декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством РФ, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (строка 040);

– дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства (строка 090);

– год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база (строка 110).

Операции с ценными бумагами. Приложение 8 новой формы 3‑НДФЛ объединило листы «З» и «И» ранее действовавшей формы.

Приложение 8 заполняется в отношении расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами (ПФИ), в том числе по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.1, 214.3, 214.4, 214.9 НК РФ, а также доходов от участия налогоплательщика в инвестиционных товариществах.

В зависимости от количества видов операций с ценными бумагами, код которых указывается по строке 010 приложения 8 (приведен в приложении 8 к порядку заполнения декларации), заполняется необходимое количество блоков строк 010 – 070.

В строке 050 отражается признак учета убытков по доходам, указанным в строке 020 приложения 8, полученным по совокупности совершенных операций с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по сделкам РЕПО, объектом которых являются ценные бумаги, по операциям займа ценными бумагами, по операциям, осуществленным в рамках инвестиционного товарищества:

– 1 – если убыток (включая неучтенный убыток прошлых лет) учитывается в отчетном налоговом периоде;

– 0 – если такой убыток не учитывается.

При указании в строке 050 признака 0 строки 051 и 052 не заполняются; при отражении убытка, принимаемого в уменьшение доходов по совокупности совершенных операций, заполняется необходимое количество строк 051 и 052.

Индивидуальным предпринимателям

Индивидуальные предприниматели обязаны представлять налоговую декларацию по форме 3‑НДФЛ только в том случае, если они применяют общий режим налогообложения, но сделать это нужно независимо от наличия или отсутствия доходов в налоговом периоде. При применении специальных налоговых режимов – УСНО, в виде ЕНВД, ПСНО – декларация по НДФЛ не представляется.

Кроме того, обязанность по представлению декларации по форме 3‑НДФЛ может наступить для индивидуального предпринимателя, если он применяет спецрежимы, когда он как физическое лицо получает доходы, при получении которых не был удержан НДФЛ, в том числе при продаже квартиры.

Представить декларацию по форме 3‑НДФЛ индивидуальный предприниматель обязан в налоговый орган по месту своего учета (месту регистрации) не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 227, 229 НК РФ).

За 2021 год налоговая декларация по форме 3‑НДФЛ должна быть представлена индивидуальными предпринимателями не позднее 30.04.2019.

Напомним, что непредставление в установленный срок декларации в налоговый орган влечет взыскание штрафа в размере 5 % не уплаченной в установленный срок суммы НДФЛ, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).

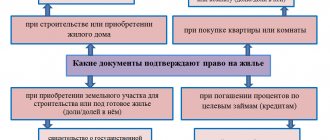

Вычет при покупке квартиры

Величина вычета в случае приобретения недвижимости зависит от размера потраченных на покупку средств и суммы уплаченного заявителем (или от его имени работодателем) НДФЛ за отчетный период. Актуален будет пример заполнения 3-НДФЛ при покупке квартиры, погашении ипотечного займа (для возмещения погашенных процентов по кредиту) или реализации проекта строительства жилых объектов.

При оформлении вычета можно зачесть затраты по нескольким покупаемым объектам в установленных пределах. Общая максимальная сумма, к которой применяется имущественная льгота, равна 2 млн руб. При погашении процентов по целевым кредитам, связанным с приобретением в собственность недвижимости, предел утвержден на уровне 3 млн руб. Вернуть можно 13% от этих сумм, то есть 260 тыс. и 390 тыс. руб. соответственно.

Порядок заполнения декларации индивидуальными предпринимателями

Обязательными для заполнения декларации по форме 3‑НДФЛ являются титульный лист, разд. 1 и 2. Для индивидуальных предпринимателей к ним добавляется приложение 3, в котором указываются доходы и расходы от предпринимательской деятельности.

Непосредственно порядок заполнения данных разделов декларации следующий:

1. Приложение 3.

2. Раздел 2.

3. Раздел 1.

4. Титульный лист.

Остальные листы декларации заполняются по мере необходимости. Например, если предприниматель является участником договора инвестиционного товарищества, то на основании ст. 214.5 НК РФ он должен определить налоговую базу по доходам от участия в этом договоре и уплатить налог. Отражаются данные операции в приложении 8 декларации.

Индивидуальные предприниматели могут заполнить, сформировать и отправить в налоговый орган налоговую декларацию по форме 3‑НДФЛ через официальный сайт ФНС посредством Личного кабинета индивидуального предпринимателя.

Заполняем приложение 3 декларации

Строки 010 – 100 приложения 3 заполняются индивидуальными предпринимателями по суммам доходов, полученным от осуществления соответствующей деятельности. Предпринимательская деятельность имеет код 01.

По каждому виду деятельности указанные пункты приложения 3 заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице приложения 3.

| Строки приложения 3 формы 3‑НДФЛ | Отражаемая информация |

| 010 | Код вида деятельности в соответствии с приложением 5 к порядку заполнения |

| 020 | Код основного вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности |

| 030 | Сумма полученного дохода по каждому виду деятельности |

| 040 | Сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности |

| 041 | Сумма материальных расходов |

| 042 | Сумма амортизационных начислений |

| 043 | Сумма расходов на выплаты и вознаграждения в пользу физических лиц |

| 044 | Сумма прочих расходов, непосредственно связанных с извлечением доходов |

| 050 | Общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности |

| 060 | Сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 % от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально |

| 070 | Сумма фактически уплаченных авансовых платежей (на основании платежных документов) |

Налоговая декларация заполняется индивидуальными предпринимателями на основании данных книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Расходы, непосредственно связанные с получением доходов от предпринимательской деятельности, и в данном налоговом регистре, и в декларации формируются и отражаются одинаково: материальные расходы, расходы на оплату труда, амортизационные отчисления и прочие расходы. Данные берутся из разд. VI «Определение налоговой базы» (таблица 6‑1) книги учета доходов и расходов.

Корректировка налоговой базы. Что касается строк 090 – 100 приложения 3 формы 3‑НДФЛ, они подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода согласно положениям п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

– в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

– в строке 100 отражается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Профессиональные вычеты. Отметим, что разд. 6 «Расчет профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников в РФ или за пределами РФ. Тут же указывается общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам гражданско-правового характера (строка 120), а также по всем источникам выплаты доходов, полученных налогоплательщиками в виде авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (строка 130). Общая сумма расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов в пределах норматива указывается в строке 140. Итог подводится в строке 150 путем сложения значений показателей строк 120 – 140. Ранее эти данные приводились в листе «Ж».

Обязанность отчитываться по НДФЛ

Налог на доходы физических лиц обязаны платить государству все граждане, получающие прибыль в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге.

Но есть граждане, которые самостоятельно исчисляют налог и перечисляют его в бюджет. У них возникает обязанность отчитываться перед ИФНС:

- если налогоплательщик имеет статус ИП и применяет общую систему налогообложения;

- если человек в течение года получил доход самостоятельно и у него нет налогового агента по какой-либо операции.

Рассказываем, как заполнить декларацию 3-НДФЛ самостоятельно и в какой срок ее подать, чтобы избежать штрафа. Сделать это разрешается как на бумаге, так и в электронной форме.

Подробнее: на сколько оштрафуют, если не сдать 3-НДФЛ в 2021 году