О том, как НДС может повлиять на уровень цен в Узбекистане и что нужно сделать, чтобы уменьшить негативный инфляционный эффект от перехода на этот налог, пишет финансовый консультант Азиз Алимов.

Азиз Алимов

Экономист, финансовый консультант, сертифицированный бухгалтер-практик, аудитор

С введением новой системы налогообложения с 1 января 2021 года возникло много вопросов по исчислению новых для многих субъектов предпринимательства налогов.

Особенно жаркие дискуссии ведутся вокруг налога на добавленную стоимость. Как рассчитывается НДС? Почему в Налоговом кодексе указана налогооблагаемая база оборот по реализации (т. е. выручка), а не добавленная стоимость?

Чтобы понять, как начисляется НДС, разберем, из чего состоит стоимость продукции или услуги при создании цепочки ценностей. Возьмем предприятие, которое раньше платило 5% с оборота, а теперь должно уплачивать 20% НДС.

Формула стоимости для всех следующая:

Стоимость (Цена) = Промежуточное потребление + Заработная плата + Прочие расходы + Наценка

Промежуточное потребление — стоимость потребленных товаров и услуг в течение отчетного периода с целью производства других товаров и услуг. Иными словами, это стоимость всех закупленных товарно-материальных ценностей и услуг по хозяйственным договорам.

Добавленную стоимость можно изложить следующей формулой:

Добавленная стоимость = Заработная плата + Прочие расходы + Наценка = Стоимость (Цена) − Промежуточное потребление

Расчет НДС выглядит так:

НДС = Добавленная стоимость * 20% = Стоимость (Цена) * 20% − Промежуточное потребление * 20%

Таким образом, НДС, в отличие от налога с продаж (ЕНП), начисляется не на всю стоимость продукции, а на стоимость за минусом промежуточного потребления, то есть на добавленную стоимость. Полная его сумма в бюджет государства поступит частями в разное время от разных участников цепочки.

В случае же начисления налога с продаж формула выглядит так:

Стоимость * 5% = Промежуточное потребление 5% + Заработная плата 5% + Прочие расходы 5% + Наценка * 5%

То есть, помимо добавленной стоимости, облагается и промежуточное потребление.

Что собой представляет НДС

НДС — это налог на добавленную стоимость товара. Он изымается в государственный бюджет и необходим для всех предприятий, что занимаются реализацией услуг и товаров, будучи при этом юридическими лицами.

Если говорить проще, то налог представляет собой разницу, которая заключается между выручкой от общей реализации продукта и тех издержек, что были направлены на сырье. Зачастую оно приобретается от сторонних производителей. Однако даже при этом некоторые сферы деятельности могут не облагаться НДС. И это несмотря на то, что вся сумма взимается задолго до реализации самого товара.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ;

- если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть работать ООО без НДС может по своему желанию, а вот на упрощенных режимах НДС нет в силу норм Налогового кодекса. При этом, освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость также операции по реализации подакцизных товаров. Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог. Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета.

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

уведомление установленного образца об использовании права на освобождение от уплаты НДС; выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН); выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН); выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер.

Появление налога

Показатель является эволюционной версией налога с продаж, что использовался несколько десятилетий назад. Основная его проблема в то время заключалась в том, что взимание налога производилось с выручки. Это доставляло массу проблем, включая отсутствие нормальной отчетности и изначальное базирование на той самой выручке, а не действительной прибыли. При любых объемах производства и реализации подобное значительно снизило чистую прибыль для предпринимателя, который фактически работал на самоокупаемости.

Отметим, что налог на добавленную стоимость всегда относился к категории косвенных налогов. Для них, как правило, применима только фискальная функция, а появление полностью спровоцировано необходимостью государства повысить основной бюджет.

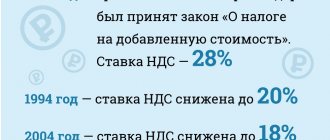

Первый адаптированный и универсальный вариант НДС получил широкое распространение с 1957 года. Причиной тому стало подписание в Риме договора ЕЭС, в условия которого входила обязательная гармонизация всеми странами своих налогов с целью создания сбалансированного общего рынка. И уже в 1967 году налог стал официальным косвенным налогом, введение которого в каждую систему стал обязателен вплоть до 1972 года. Официальное же закрепление этого налога было осуществлено в 1977 году, а последние критические корректировки внесены в 1991.

На территории России он появился в 1992 году. Это произошло сразу после распада СССР и переработка десятой директивой основных положений об уплате показателя.

С 1 января 2021 года его значение достигло 20%.

Однако все медицинские препараты, а также ряд позиций продуктов питания и детской продукции могут облагаться НДС в размере 10%. В случае же с экспортируемыми товарами, показатель как таковой отсутствует вовсе, так как его ставка равна 0%.

Определение на видео:

Что лучше: платить 5% с общей стоимости или 20% с добавленной?

Здесь основную роль играет размер промежуточного потребления. Если оно составляет большую часть стоимости, конечно же, выгодно применять НДС. В противном случае налог с продаж по низкой ставке выгоден, так как при низком промежуточном потреблении и высокой добавленной стоимости налог по ставке 20% фактически будет равен налогу с оборота по более высокой ставке.

Отмечу, что вышеуказанные формулы актуальны при условии, что все участники промежуточного потребления являются плательщиками НДС. Иначе стоимость промежуточного потребления будет включаться в добавленную стоимость, что вызовет рост налогооблагаемой базы.

Каким отраслям экономики выгодно работать с НДС?

- Производство продукции

- Оптовая и розничная торговля

- Строительство

Предприятиям в этих сферах НДС выгоден, так как доля промежуточного потребления в общей стоимости высокая и имеется возможность большого зачета по НДС по потребленным товарам и услугам, даже импортным (естественно, если все участники промежуточного потребления — плательщики НДС).

Каким отраслям невыгодно работать с НДС?

- Сфера услуг

- Общепит

В основном у предприятий, оказывающих услуги, основную долю в стоимости конечной продукции составляет заработная плата, которая является частью добавленной стоимости. Соответственно, это увеличивает налогооблагаемую базу.

Хотя у некоторых предприятий сферы услуг, возможно, основную часть стоимости составляют инвестиции или вложения в основные средства и нематериальные активы. Согласно принятой Концепции налоговой реформы, НДС по закупленным основным средствам и нематериальным активам также подлежит зачету. В этом случае предприятия сферы услуг имеют большое преимущество.

По общепиту основную долю в стоимости конечной продукции составляет продукция сельхозпроизводителей, стоимость которой освобождена от НДС. Таким образом зачет по НДС по промежуточному потреблению невозможен.

Допускается ли работа без уплаты НДС

Законодательство также допускает осуществлять реализацию продукции без уплаты налога. Однако это право получают только те предприниматели и общества, что работают по упрощенной системе налогообложения.

Оформлением УСН с целью избавления уплаты НДС зачастую занимаются либо ООО, либо ИП.

Преимущества

Итак, вот какие плюсы получает предприниматель, когда использует НДС:

- Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

- Возможность привлечь серьезных контрагентов. Они зачастую являются теми, кто уплачивает этот налог. А если учитывать, что с предпринимателями без НДС они не сотрудничают, это дает стратегическое преимущество.

На этом основные плюсы работы с НДС заканчиваются. И хоть они не представляют краткосрочной финансовой выгоды, их основная цель — дать преимущество на долгосрочной дистанции.

Облагаются ли услуги НДС

Чтобы услуги подлежали обложению НДС, местом их реализации, во-первых, должна признаваться территория РФ (ст. 148 НК РФ). А во-вторых, они не должны быть поименованы в п. 2, 3 ст. 149 НК РФ, где перечислены операции, не облагаемые НДС. В соответствии с этими пунктами освобождено от налогообложения оказание:

- медицинских услуг организациями и ИП, ведущими медицинскую деятельность (пп. 2 п. 2 ст. 149 НК РФ);

- услуг по присмотру и уходу за детьми в организациях дошкольного образования, по проведению занятий в кружках, секциях, студиях (пп. 4 п. 2 ст. 149 НК РФ);

- услуг по ремонту и техобслуживанию товаров и бытовых приборов в рамках гарантийного срока их эксплуатации без взимания платы (пп. 13 п. 2 ст. 149 НК РФ);

- ритуальных услуг (пп. 8 п. 2 ст. 149 НК РФ);

- услуг аптечных организаций по изготовлению лекарств, изготовлению и ремонту очковой оптики (пп. 24 п. 2 ст. 149 НК РФ);

- услуг санаторно-курортных, оздоровительных организаций, организаций отдыха и оздоровления детей, расположенных на территории РФ (пп. 18 п. 3 ст. 149 НК РФ).

Перечень необлагаемых услуг достаточно большой, поэтому выше указаны только некоторые из них.

Недостатки

Минусов работы с этим налогом несколько больше, чем плюсов. В число таковых входит:

- Обязанность уплачивать 20% налог. И хотя он входит в итоговую стоимость товара, а сам налог оплачивает покупатель, его наличие зачастую снижает клиентскую базу.

- НДС достаточно сложен в рамках документооборота, что накладывает дополнительные сложности при ведении бухгалтерского учета. Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.

- Покупка, будучи на упрощенной системе обложения, у поставщиков, кто уплачивает НДС. Таким образом вычет произвести не получится даже с учетом того, что будет использован счет-фактура.

Как итог, работа с НДС идеальна для крупных предприятий. Это позволяет получить больше партнеров, которые уже имеют огромные ресурсы для того, чтобы НДС не был для них проблемой. Помехой же этот налог является только при наложении его на небольшие предприятия.

Что НДС не облагается

Не относятся к объекту обложения НДС те операции, которые не признаются реализацией (пп. 1 п. 2 ст. 146, п. 3 ст. 39 НК РФ). Это, к примеру:

- операции, связанные с обращением валюты, кроме как для целей нумизматики (пп. 1 п. 3 ст. 39 НК РФ);

- передача ОС, нематериальных активов, иного имущества правопреемнику при реорганизации компании (пп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (пп. 5 п. 3 ст. 39 НК РФ).

Иные операции, не облагаемые НДС из-за того, что они не признаются объектом налогообложения, поименованы в п. 2 ст. 146 НК РФ. В их числе:

- передача жилых домов, детских садов, дорог, электросетей и других объектов органам госвласти и местного самоуправления (пп. 2 п. 2 ст. 146 НК РФ);

- передача имущества государственных и муниципальных предприятий при приватизации (пп. 3 п. 2 ст. 146 НК РФ);

- реализация земельных участков и долей в них (пп. 6 п. 2 ст. 146 НК РФ);

- передача имущественных прав правопреемнику организации (пп. 7 п. 2 ст. 146 НК РФ);

- реализация имущества, имущественных прав должников, признанных банкротами (пп. 15 п. 2 ст. 146 НК РФ).

Кроме того, есть операции, которые считаются объектом обложения НДС, но вместе с тем являются не подлежащими налогообложению НДС (освобожденными от обложения). Они прямо поименованы в п. 1-3 ст. 149 НК РФ и их перечень закрытый.

Расчет НДС

Первое, что требуется сделать во время расчетов, — определить налоговую базу. Она представляет собой сумму всех полученных в рамках расчетного периода средств. Ее объем определяется с помощью ст. 154 НК РФ. После этого производится расчет начисленного налога.

Нужно помнить о том, что при наличии продукции, которая облагается разными ставками, расчет НДС производится обособленно по каждой категории.

В чем разница ставки без НДС и НДС 0%

Освобождение от НДС бывает двух видов: ставка НДС 0% и ставка «без НДС». Есть ли разница без НДС и НДС 0%? Да и большая. Компании, которые применяют нулевую ставку, признаются плательщиками НДС. А ставка без НДС означает, что компания не является плательщиком.

В чем отличие ставки НДС 0% и без НДС

Разберемся, в чем разница ставки 0%, без НДС и с НДС. В первых двух случаях в конечном итоге от компании нет поступлений в бюджет, а вот в третьем организации придется заплатить налог. Кроме того, ставка 0% используют по операциям, которые являются объектом налогообложения. А вот без НДС применяют те, кто освобождается от налога. К примеру, компании на упрощенке.

Когда применяется ставка НДС 0% процентов

Ставка НДС 0% применяется при реализации товаров на экспорт (подп. 1 п. 1 ст. 164 НК РФ). При этом нулевая ставка НДС требует документального подтверждения: компании нужны договоры с иностранными контрагентами, таможенные декларации, документы на перевозку товаров за рубеж. Эти бумаги отправляют налоговикам в течение 180 календарных дней с момента помещения товара под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ). Ставка 0% по НДС применяется в отношении только подтвержденных операций, иначе придется пользоваться обычными ставками – 18% и 10%.

- Ставка 0% по НДС устанавливается при реализации услуг, связанных с международными перевозками товаров (подп. 2.1 п. 1 ст. 164 НК РФ).

- Есть специальный перечень товаров, облагаемых НДС 0 процентов. Это редкие товары. Например, продукция из области космической деятельности, драгоценные металлы, товары для Чемпионата мира по футболу — 2021. А вот, например, ювелирные украшения со ставкой НДС 0% не бывают: к их реализации применяется общая ставка 18%.

- Нулевая ставка НДС используется в следующих случаях: транзитная перевозка товаров через Россию воздушным транспортом и перевозка пассажиров и багажа из России или в Россию (подп. 2.10 и подп. 4 п. 1 ст. 164 НК РФ).

Это перечень основных операций, в каких случаях применяется ставка НДС 0%. Общий вывод такой: для нулевой ставки надо заниматься специфической деятельностью. Гораздо больше компаний, кто работает без НДС, чем тех, кто применяет нулевую ставку.

Без НДС и 0% НДС – в чем разница

Оплата без НДС – это значит, что в сумме, за которую компания продает товар, нет добавленной стоимости. Может ли ООО работать без НДС? Да, но такое возможно в двух случаях:

Первый случай. Организация работает без НДС, если применяет специальные налоговые режимы – УСН, ЕНВД или ЕСХН.

Второй случай. Без НДС проводят реализацию компании, которые соблюдают лимит по выручке и получили освобождение от налога. Как работать ООО без НДС на общем режиме рассказывает статья 145 Налогового кодекса. Необходимо, чтобы выручка компании за три предшествующих последовательных календарных месяца не превысила в совокупности два миллиона рублей. НДС в расчет выручки не берут. Но надо следить, чтобы и дальше выручка за три месяца не превышала этот лимит, иначе компания утратит право на освобождение. Если сумма выручки попадает под лимит, то организация подает налоговикам уведомление на получение освобождения и подтверждающие документы (п. 3 ст. 145 НК РФ).

Что это значит в документах ставка «Без НДС»

На практике работать без НДС не всегда выгодно. Ведь разница между договором с НДС и без НДС в том, что при последнем варианте покупатели не вправе применять вычеты по товарам, приобретенным у неплательщиков. Поэтому не все соглашаются на покупки, по которым невозможны вычеты.

Как узнать, является ли организация плательщиком НДС

Важно знать о своих контрагентах, платят ли они НДС. То есть возможны ли вычеты по покупкам от таких партнеров. Ответ на вопрос, как узнать, организация работает с НДС или нет, есть в самом договоре с контрагентом. Поэтому сложностей здесь не возникнет. Но важно, чтобы контрагент был добросовестным. Если он является плательщиком НДС, но фактически налог не платит, заявлять вычеты по таким покупкам рискованно. Налоговики могут их снять и пересчитать налог, доначислить пении и штрафы. Проверить, есть ли у контрагента налоговые долги, можно на сайте ФНС.

Формулы расчета

Методов расчета всего два (см. таблицу 1).

| Показатель | Формула |

| Определение налоговой базы (Y) | Y = цена реализованных товаров + авансы |

| Сумма ставки НДС (X) | X = налоговая база * процент налоговой ставки |

Использовать стоит либо тот, который нравится больше всего, либо тот, что приемлем под конкретную область.

Плюсы и минусы налога на видео:

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

Сдача отчета

Декларация по НДС должна формироваться за каждый квартальный период. Это если говорить о тех случаях, когда применяется ОСНО.

Если во время заполнения основных разделов в них выходит значение «0», то именно его и нужно указать в документах. Оставлять это поле пустым недопустимо.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

Учитывать стоит и то, что НДС является именно тем налогом, в котором сумма к уплате равна той, что может быть возмещена предпринимателю из бюджета. Зачастую это происходит у экспортеров. Указание этой суммы, как правило, провоцирует проверку со стороны ИФНС и ряда пояснений касательно тех сведений, что были указаны в декларации.

И если экспортеры встречаются с подобным всегда, то предпринимателям на внутреннем рынке рекомендуется заранее позаботиться о законном изменении объема вычета.

Заполнение декларации на видео:

Что облагается НДС

Отвечая на вопрос, что облагается НДС, необходимо обратить внимание на 2 аспекта: является ли операция объектом обложения НДС и не поименована ли она в ст. 149 НК РФ. К объекту налогообложения относятся 4 группы операций (п. 1 ст. 146 НК РФ):

- реализация на территории РФ товаров (работ, услуг), предметов залога, передача товаров (работ, услуг) на основании отступного или новации, передача имущественных прав. При этом реализация может быть как возмездной, так и безвозмездной (пп. 1 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, т.е. не для целей получения с их помощью дохода от третьих лиц, а для нужд самой организации. Такая передача облагается НДС, если расходы на нее не признаются для целей налогообложения прибыли (пп. 2 п. 1 ст. 146 НК РФ). Потому что их нельзя признать экономически обоснованными (ст. 252 НК РФ), либо они указаны в числе расходов, не учитываемых при расчете налога на прибыль (ст. 270 НК РФ). При этом факт передачи товаров должен быть подтвержден документально (например, при передаче товаров из одного подразделения в другое оформлена ТОРГ-13);

- выполнение строительно-монтажных работ для собственного потребления. Это СМР, которые плательщик выполняет своими силами и для себя (пп. 3 п. 1 ст. 146 НК РФ). Если же строительством занимаются подрядчики, а организация выступает в качестве инвестора или застройщика, то объекта обложения НДС не возникает (Письмо Минфина от 09.09.2010 N 03-07-10/12 );

- ввоз товаров на территорию РФ (пп. 4 п. 1 ст. 146 НК РФ). Речь идет о пересечении товарами таможенной границы и ввозе их на территорию таможенного союза (пп. 3 п. 1 ст. 2 ТК ЕАЭС).

Можно ли освободиться от уплаты

Налоговый кодекс позволяет освободиться от уплаты НДС, если финансовые операции проводятся в рамках РФ. Это лишь особенные положения, которые не представляют собой то же самое освобождение, что предоставляется субъектам при переходе на УСН.

Те, кто освобожден от налога:

- не обязан его платить на внутреннем рынке

- имеет право не сдавать отчетность по НДС

- игнорирует ведение книги покупок

- выставляет счета своим покупателям без учета 20% НДС

Применение НДС в предпринимательстве оправдано с точки зрения экономики и формирования государственного бюджета. Более того, он является улучшенной версией налога на прибыль, что был в РФ до него. Тем не менее, для небольших компаний это по-прежнему тяжелая ноша. И зачастую именно эти 20% могут существенно урезать поток клиентов.

Наверх

Напишите свой вопрос в форму ниже

Кому будет выгодно повышение НДС до 20%, а кто от этого проиграет?

Пока в россияне вовсю заняты обсуждением пенсионного возраста, закон о повышении НДС до 20% уже одобрен Госдумой в первом чтении. Эксперты ожидают роста цен на все товары и сокращения ВВП за счет торможения экономического роста. Однако некоторым это будет только на руку.

Что изменится?

Скорее всего, законопроект пройдет и дальше, учитывая единогласие в рядах наших депутатов. С текстом документа и ходом рассмотрения можно ознакомиться на сайте Госдумы здесь.

Ставка НДС вырастет уже с января 2021 года с 18% до 20%. По расчетам чиновников это будет увеличивать доходы федерального бюджета на 620 млрд рублей ежегодно. Суммарно уже сейчас НДС – один из главных налогов нашего федерального бюджета. Он приносит 5,05 трлн рублей (за счет ввозимых и продаваемых товаров). Соответственно, после повышения НДС будет приносить 5,67 трлн рублей.

Очевидно, что повышение НДС затронет каждого россиянина. Уже хотя бы потому, что это приведет к росту цен в среднем на 10%. Учитывая тот факт, что все налоги в конечном итоге закладываются в цену товаров и услуг для потребителя.

Если очень грубо разделить 620 млрд рублей, которые хотят заработать чиновники, на 146 млн россиян, то получится, что каждый из нас, включая младенцев, дополнительно заплатит в бюджет уже в следующем году около 4,3 тысячи рублей.

О последствиях реформы можно прочитать в статье – Что будет, если повысят НДС с 18 до 20% ?

Но давайте посмотрим, кто от этого, наоборот, выиграет и даже получит конкурентное преимущество.

НДС: сложнее, чем кажется!

Сперва стоит сказать, что НДС – это далеко не такой простой налог, как кажется на первый взгляд. Его платят все компании и даже многие индивидуальные предприниматели, выбравшие общую систему налогообложения ОСНО. Они платят его за любой проданный товар или оказанную услугу. Однако ни один товар не появляется просто так, из воздуха.

Например, для выпечки и продажи булочки нужна мука. Но в её цене производитель муки уже заложил свой НДС. А ещё нужны дрожжи, соль, вода – их поставщики тоже включили в цену налог. Завод выпек булочку и продал его в магазин, и тоже заплатил НДС со своей продукции. Для доставки готового хлеба в магазин нужна автоперевозка. Перевозчик, оказав услугу доставки, тоже заложил в цену булочки свой НДС. Владелец магазина продал хлеб покупателю, и ему тоже надо платить НДС.

Так вот, чем больше в цепочке посредников, чем сложнее производственный цикл, тем больше разных НДС в конечном итоге включается в цену товара.

Но, есть один очень важный нюанс. По действующему законодательству, есть принцип однократности налогообложения. Это значит, что товар или услуга должна лишь один раз облагаться НДС. Но реализуется он из рук вон плохо.

Чтобы попытаться уменьшить кучу НДС, как в примере с булочкой, в России действует система возмещения НДС. Это предусмотренное законом право налогоплательщика уменьшить суммы налога, предъявленные к оплате своим покупателям по выставленным им счетам-фактурам на суммы этого налога, уплаченные поставщикам или на таможне (применить налоговые вычеты, чтобы вернуть НДС). Однако вернуть уплаченный налог – это очень и очень трудно и долго. Часто сроки возврата и проведения всех процедур и проверок превышают один год. К тому же государство, изучив документацию и проведя проверки фирмы может в этом попросту отказать. Часто дело заканчивается судами.

Кому всё-таки выгодно повышение НДС?

Повышение НДС будет выгодно крупному российскому бизнесу, это станет их ещё одним конкурентным преимуществом. Дело в том, что самые крупные налогоплательщики возмещают себе НДС в ускоренном и упрощенном порядке. Но стоит добавить, что порог по ускоренному способу возмещения НДС снизится с 7 млрд до 2 млрд руб. (компании могут рассчитывать на возмещение налога, когда покупают товар с учетом НДС; сейчас Налоговый кодекс предоставляет компании право на ускоренный способ возмещения, если она уплатила не менее 7 млрд руб. НДС, акцизов, налога на прибыль и налога на добычу полезных ископаемых в совокупности за три предыдущих года).

Выгодно повышение НДС будет для экспортеров, в особенности для крупных компаний. Напомню, что при экспорте НДС возмещается из федерального бюджета, причем в больших размерах.

«Некоторые отрасли, особенно те, которые ориентированы на экспорт, по нашим оценкам, даже выиграют от этого увеличения, поскольку сейчас этот налог им возмещается из федерального бюджета. Например, химическая промышленность. При этом увеличение НДС выступит как дополнительная мотивация для предприятий, чтобы больше экспортировать, потому что при экспорте НДС возвращается», — отметил Глава Минпромторга Денис Мантуров в комментарии для РИА Новости.

В свою очередь, предприятия, ориентированные на внутренний рынок, пострадают куда больше. Причем в основном те, кто создает более дорогие и технологичные товары – машиностроение, приборостроение, а также строительство, торговля.

Небольшое конкурентное преимущество получат те, кто не платит НДС. Это индивидуальные предприниматели на УСН, Патенте и других формах налогообложения, которые не предполагают уплаты НДС. Кроме того, есть отдельные отрасли, которые не облагаются НДС или облагаются по нулевой ставке – медицинские услуги, услуги по уходу за детьми, благотворительность. Среди товаров – продажа продуктов питания, медицинских товаров, лома черных и цветных металлов, руди и т.д. Все они подробно перечислены в Налоговом кодексе. Тем не менее, поскольку общий рост цен в любом случае затронет сырье или услуги для их деятельности, то экономического прорыва им вряд ли стоит ждать.

Пусть не прямо, но косвенно, могут выиграть банки. Минпромторг ожидает, что предприятия станут больше обращаться за займами и субсидиями, чтобы покрыть возросшие издержки.

От повышения НДС выиграет теневой сектор. Для России есть один рейтинг, где мы на верхних строчках, причем уже давно. Это рейтинг теневой экономики. В прошлом году Россия заняла четвертое место в топ-5 крупнейших теневых экономик мира, оценили эксперты Ассоциации дипломированных сертифицированных бухгалтеров (ACCA). А теперь, барабанная дробь: ее объем составляет 33,6 трлн руб., или 39% от ВВП страны! Можно было бы сказать, что эксперты ошиблись, но аналогичных рейтингов от влиятельных международных организаций много, и везде суть примерно одинаковая – Россия уверенно держится в первых рядах. Чем выше налоговая нагрузка, тем всё больше граждан, компаний уходит в теневую занятость и не платит налоги. Этот сектор с повышением НДС будет расти и дальше, а цены на их товары и услуги на фоне остальных могут быть даже дешевле.