Источник: Журнал «Учреждения культуры и искусства: бухгалтерский учет и налогообложение»

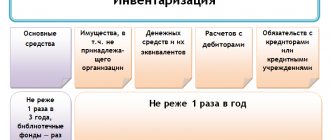

Одним из мероприятий внутреннего контроля является проведение в учреждении инвентаризации имущества и расчетов, благодаря которой выявляется фактическое наличие имущества, производится сопоставление его с данными бухгалтерского учета, проверяется полнота отражения в учете расчетов, обязательств. В этой статье рассмотрим, какими документами оформляется инвентаризация, порядок их заполнения и исправления ошибок, а также порядок отражения в бухгалтерском учете выявленных при инвентаризации результатов.

Зачем нужна опись

Рабочий процесс невозможен без использования имущественных активов. Даже если учреждение мало или в нем числится всего один сотрудник, во время работы обязательно будут применяться товарно-материальные ценности — мебель, компьютер и комплектующие, канцелярские товары.

Ревизия ценностей, находящихся в рабочем помещении, может понадобиться для различных целей:

- для проверки наличия и состояния используемого имущества;

- в рамках инвентаризации, которая проводится во всем учреждении;

- при реализации конкретных активов из кабинета по договору купли-продажи.

В результате осмотра составляется специальный документ — опись имущества в кабинете. Инвентаризация включает в себя процедуру анализа инвентарных описей имущества в конкретном помещении.

Опись, составленная по итогам осмотра, представляет собой акт, включающий сведения о наличии и текущем эксплуатационном состоянии используемых в офисе активов.

При проведении ревизии ответственные сотрудники, назначенные приказом, включают в специальный акт данные обо всех предметах и их количестве в кабинете. Отражаются и компьютеры, и мебель, и бытовая техника.

Как проводится инвентаризационная опись?

В рамках инвентаризации предприятие сталкивается с необходимостью проведения ряда последовательных действий:

- Определение состава инвентаризационной комиссии (минимум 2 человека). Список членов должен быть заверен приказом (постановлением, распоряжением) руководителя. Предпочтение отдается управленцам, работникам, составляющим зарплатную ведомость, то есть бухгалтерам, юристам, инженерам и другим служащим. Материально ответственные лица в комиссию не входят, но их присутствие на инвентаризации обязательно.

- Сбор последних приходных и расходных документов. Бумаги заверяются председателем комиссии. На их основании бухгалтерия определяет остатки матценностей к началу проверки.

- Получение расписки от материально ответственных лиц. Оформляется до начала проверки. Является своего рода гарантом того, что все материально ответственные работники приготовили и сдали ведомости о расходах и приходах в бухгалтерию либо же передали комиссии все имеющиеся активы.

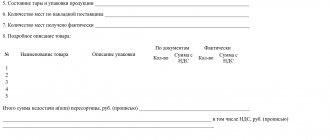

- Проверка и документальное подтверждение наличия, состояния и оценки имущества. Комиссия проверяет количество реального товара, соответствие нормам качества, срокам годности и хранения. Результаты фиксируются на бланке формата ИНВ-3 (опись фактического наличия матценностей). Инвентаризационную опись необходимо заполнить в двух экземплярах: один бланк для бухгалтерии, второй — для материально ответственного лица.

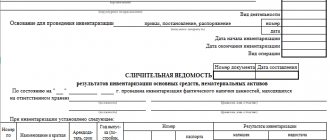

- Сверка фактического результата проверки с данными учета. Все излишки и недостачи оформляются бухгалтером в сличительной ведомости, где фиксируются расхождения, выявленные в рамках инвентаризации. Ее составляют в отношении тех активов, реальные данные по которым разнятся с учетными.

- Подведение итогов, утверждение и отражение их в отчетах. Комиссия передает руководителю инвентаризационную опись ИНВ-3 по учету активов, выявленных проверкой, а также протокол с данными о заседании.

Смотрите также: Лучшие книги для менеджеров по продажам

Какой бланк использовать

Формальный вид актуализирующего документа не унифицирован и не закреплен действующим законодательством. Поэтому каждая организация вправе разработать и использовать собственный бланк, в который можно включать сведения в соответствии с организационными потребностями и отраслевой спецификой каждого конкретного предприятия. Главное — закрепить форму акта в учетной политике и иных локальных нормативах учреждения.

Допускается использовать и унифицированную форму, которая применяется при инвентаризации основных средств, — вторую страницу формы ИНВ-1. При выборе этого бланка помните, что две последние колонки должен заполнить сотрудник бухгалтерии. В этих графах указывается количество и стоимость активов по бухгалтерскому учету.

Наиболее простой вариант обработать информацию по ревизии — опись в виде таблицы, в которой перечисляются имущественные ценности, их количество и техническое состояние.

Документальное оформление инвентаризации

Для оформления инвентаризации применяются формы инвентаризационных описей, утвержденные Приказом Минфина РФ от 15.12.2010 № 173н. В зависимости от объекта учета используются следующие формы:

1) ивентаризационная опись ценных бумаг (ф. 0504081). При ее заполнении указывается наименование ценной бумаги и ее эмитента, а также серия и номер; стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс ЦБ РФ на дату проведения инвентаризации; количество принадлежащих учреждению ценных бумаг; номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (в рублевом эквиваленте, рассчитанном по курсу, указанному в описи), в рублях; первоначальная стоимость ценных бумаг в рублях;

2) инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В форме указывается следующая информация: наименование кредитной организации, номер счета в ней, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс ЦБ РФ на дату инвентаризации и остаток на счете на дату инвентаризации в рублях. Кроме того, в ней должна быть произведена запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

3) инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083). Заполнение этой формы производится по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета. В описи приводится информация о сумме задолженности в рублях и в иностранной валюте: по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами; сумма задолженности, не подтвержденная дебиторами; сумма просроченной задолженности (с истекшим сроком исковой давности);

4) инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). Эта опись составляется по видам документов и материально ответственным лицам с указанием места проведения инвентаризации, с распиской материально ответственного лица. При ее оформлении указывается: наименование и коды бланков строгой отчетности; единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма);

5) инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Данная форма составляется по материально ответственным лицам с указанием места проведения инвентаризации и с распиской материально ответственного лица. В ней указывается наименование и код объекта учета; инвентарный номер; единица измерения; сведения о фактическом наличии объекта учета (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма);

6) инвентаризационная опись наличных денежных средств (ф. 0504088). В этой форме указываются сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью); сведения по недостаче и по излишкам, выявленным по результатам инвентаризации; номера последних приходного и расходного кассовых ордеров;

7) ивентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0505089). В описи приводятся сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора), в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы РФ данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность; номер счета бухгалтерского учета; общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности;

9) инвентаризационная опись расчетов по поступлениям (ф. 0504091). В описи отражаются сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общая сумма задолженности плательщика («всего»), в том числе подтвержденная дебитором, не подтвержденная дебитором, а также сумма задолженности с истекшим сроком исковой давности.

По имуществу, находящемуся на ответственном хранении, арендованному или полученному для переработки, оформляются отдельные описи.

Отдельную опись также составляют на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п.).

Выявленные в ходе проведения инвентаризации расхождения с данными бухгалтерского учета по каждому объекту учета в количественном и стоимостном выражении заносятся в ведомость расхождений по результатам инвентаризации (ф. 0504092).

На основании этой ведомости оставляется акт о результатах инвентаризации (ф. 0504835).

Как правильно составить

Имущественная опись формируется с соблюдением ряда правил:

- Указываем название документа и наименование объекта ревизии — офис, кабинет или служебное помещение.

- Вносим дату проверки.

- Прописываем номер объекта (кабинета или комнаты). При необходимости можно отразить адрес офисного здания.

- Составляем табличную часть. Рекомендуется добавить колонки: номер по порядку, название предмета, его характеристики, запись о текущем состоянии в следующем виде: отличное, хорошее, удовлетворительное, неудовлетворительное.

- При необходимости в конце таблицы отражаем важные дополнения о процедуре и об объектах.

Можно использовать такой образец описи кабинета.

| № п/п | Наименование имущества | Количество | Состояние имущества |

| 1 | Доска классная | 1 | Хорошее |

| 2 | Жалюзи | 4 | Хорошее |

| 3 | Подставка ТСО | 1 | Хорошее |

| 4 | Полка для книг | 5 | Хорошее |

| 5 | Стол 1-тумбовый | 1 | Хорошее |

Подлинность сведений необходимо подтвердить подписями ответственных лиц. Акт подписывают сотрудник, который провел ревизию и составил документ, работник, который непосредственно трудится в помещении. В конце проставляется дата и виза владельца имущества.

При составлении акта необходимо учесть еще одно правило: для прозрачности проверка должна проводиться в присутствии сотрудника, работающего в этом кабинете, или иного работника при отсутствии хозяина на рабочем месте.

Подводим итоги

Инвентаризация товарных ценностей – это долгий и монотонный труд, в процессе которого даже внимательный работник может ошибиться и просчитаться. Для снижения риска неточностей, фирмы допускают контрольные проверки подлинности проведения инвентаризации. С этой целью избирается независимый сотрудник, к примеру главный бухгалтер, который перепроверяет наличие матценностей на складе. В случае проведения контрольной ревизии, внизу второго листа на бланке ставятся ФИО специалиста, дата проверки и подпись.

Правильное оформление документов, сопутствующих проверке (будь то опись или акт инвентаризации кассы) — гарантия точных результатов по итогу ревизии. Дополнительный контроль, присутствие материально ответственных лиц, сверка с учетными данными – все это позволяет компании произвести реальную оценку матценностей, убедиться в правильности их хранения, выявить активы, которые нуждаются в списании, и тем самым «разгрузить» складское помещение.

Где хранить

Правила хранения бланков ревизии каждое учреждение определяет самостоятельно, в соответствии с порядком и номенклатурой, действующей в организации.

Документация по инвентаризации движимого имущества и ТМЦ хранится в организации в течение пяти лет, а документы и описи инвентаризаций активов и обязательств должны храниться в учреждении бессрочно (ст. 427 Перечня из Приказа Минкультуры № 558 от 25.08.2010, ч. 1 ст. 29 402-ФЗ от 06.12.2011). Срок отсчитывается, начиная с 1 января года, следующего за проведением проверки и составлением регистров.

Образец заполнения формы 0504087 в 2021 году

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета.

Еще одно новшество – появление на странице 2 инвентаризационной описи граф 8 «Статус объекта учета» и 9 «Целевая функция актива».

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В графе 5 отражается цена (оценочная стоимость) объекта инвентаризации. В порядке заполнения этой графы уточняется, что если проводится инвентаризация материальных ценностей, предназначенных для реализации, то указывается цена продукции, товара, при выявлении излишков – оценочная стоимость объекта.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

На кінець 2021 р. мікропідприємство має сформований статутний капітал — 1 000 тис. грн та Рішення (ще не зареєстроване в ЄДР) про додатковий вклад — 500 тис. грн. З цих 500 тис. грн фактично внесено 430 тис.грн, не внесено 70 тис. грн.

Форма инвентаризация 2021 года в бюджетном учреждении изменения

К финансовым обязательствам относятся:

- кредиторская, дебиторская задолженность;

- кредиты, займы;

- резервы

Надеюсь, что материал данной статьи будет для вас полезен и вы сможете использовать эту информацию в своей дальнейшей работе в программе 1С: БГУ ред.1.0.

Отражают фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находившихся в производстве. ТМЦ, не подвергшиеся обработке, отражают в типовой форме № М-21 (№ инв-3).

Ответственными лицами могут быть как лица, ответственные за сохранность имущества, так и лица с полной материальной ответственностью.