Что представляет собой форма ИНВ-19

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.

Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Как правильно провести инвентаризацию товаров на складе, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и переходите в типовую ситуацию.

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

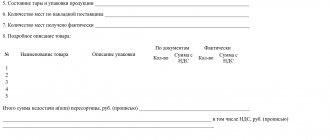

Бланк формы ИНВ 19

бланк сличительной ведомости результатов инвентаризации ТМЦ.

Образец заполнения формы ИНВ 19

образец сличительной ведомости результатов инвентаризации ТМЦ.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете.

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

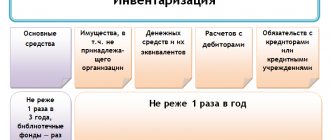

Общие сведения

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

Итоги

Излишки и недостачи при подсчете фактического наличия ТМЦ и сверке соответствующих показателей с данными учета — явления нередкие. Для того чтобы они не повлияли негативным образом на эффективность управления бизнесом, необходимо своевременно их выявлять. По возможности — оптимизировать за счет пересортицы. Для отражения и документирования подобных итогов форма ИНВ-19 — один из самых оптимальных инструментов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Особенности структуры и составления документа

Сличительную ведомость, формируемую по форме ИНВ-18, оформляют в 2 экземплярах. 1-й передается в бухгалтерию, 2-й — в распоряжение сотрудников, которые несут материальную ответственность за инвентаризируемые ресурсы. Оба экземпляра должны быть подписаны бухгалтером и материально-ответственным лицом (МОЛ).

В ведомости, составляемой по форме ИНВ-18, фиксируются:

- название и основные характеристики инвентаризируемого ресурса;

- сведения об арендодателе, а также сроке аренды;

- год выпуска либо постройки или приобретения соответствующего ресурса;

- инвентарный, заводской, паспортный (или регистрационный) номера инвентаризируемого актива;

- излишки либо недостачи, зафиксированные в отношении того или иного ресурса.

Все ведомости по форме ИНВ-18 должны храниться в течение 5 лет.

О том, какие сроки хранения могут устанавливаться для документов, используемых налогоплательщиком в работе, читайте в материале «Какие сроки хранения документов по номенклатуре дел?».

Похожие документы

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Сопроводительное письмо к бухгалтерскому отчету

- Образец. Сопроводительный реестр документов. Форма № 16

- Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей

- Образец. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Справка о движении фактически созданного резерва на возможные потери по ссудам

- Образец. Справка о произведенных проверках соблюдения порядка ведения кассовых операций и условий работы с денежной наличностью и выполнении п. 9 Указа Президента России от 23 мая 1994 г. № 1006

- Образец. Справка о среднемесячном заработке для начисления пенсии

- Образец. Справка о сумме заработка, учитываемого при исчислении пенсии

- Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Управленческий баланс предприятия

- Образец. Условный пример расчета суммы средств,подлежащих доперечислению кредитной организацией в обязательные резервы при использовании права внутримесячного снижения нормативов обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Условный пример расчета суммы штрафа за недовзнос в обязательные резервы (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Учет сумм телеграфных расходов, которые будут удержаны из суммы платежа

- Отчет о движении денежных средств страховой медицинской организации по обязательному медицинскому страхованию. Форма № 4а-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

- Отчет о движении денежных средств страховой организации. Форма № 4-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

- Отчет о движении продуктов и тары на кухне

- Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации) форма № 5-з

- Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации). Форма № 5-з (краткая)