Инвентаризация – ответственный и серьезный процесс для предпринимателей, связанных с розничной торговлей. Практически каждый бизнесмен, занимающийся продажей товаров широкого ассортимента, сталкивался в своей работе с пересортицей.

- Что это за явление?

- Почему оно может возникать?

- Как минимизировать ее появление?

- А если она все же выявлена, как правильно отразить пересортицу в бухгалтерских и налоговых учетных документах?

Все вопросы, касающиеся пересортицы, поможем прояснить в этом материале.

Как провести инвентаризацию при реорганизации?

АКТ №_________от «_____»__________________20___г. о недостаче и(или) пересортице товара

1. Название организации __________________________________________________________________________

2. ФИО уполномоченного лица _____________________________________________________________________

3. Номер накладной и счета-фактуры поставщика _____________________________________________________

4. Транспортная компания __________________________________________________________ по транспортным накладным №____________________________________________________________

5. Состояние тары и упаковки продукции ____________________________________________________________

6. Количество мест по накладной поставщика ________________________________________________________

7. Количество мест получено фактически ____________________________________________________________

8. Подробное описание товара:

| № | Наименование товара | Описание упаковки | По документам | Фактически |

| Кол-во | Сумма с НДС | Кол-во | Сумма с НДС | |

| 1 | ||||

| 2 | ||||

| 3 | ||||

| 4 | ||||

| 5 |

Итого сумма недостачи и(или) пересортицы, руб. (прописью) ___________________________________________

_________________________________________________________________________________ в том числе НДС, руб. (прописью) __________________________________________________________________________________

Акт оформляется комиссией в составе представителей поставщика и покупателя. Члены комиссии несут ответственность за подписание акта, содержащего данные, несоответствующие действительности.

Должность_______________________подпись_________________________ФИО__________________________

Должность_______________________подпись_________________________ФИО__________________________

М.П.

Найденые документы по теме «акт на пересортицу товара образец»

- Акт о недостаче и(или) пересортице товара Документы делопроизводства предприятия → Акт о недостаче и(или) пересортице товара

акт №от «»20г. о недостаче и(или) пересортице товара 1. название организации 2. фио уполномоченного ли… - Образец. Акт контрольной проверки правильности погрузки продукции (товара)

Договор перевозки грузов и пассажиров → Образец. Акт контрольной проверки правильности погрузки продукции (товара)акт контрольной проверки правильности погрузки продукции (товара) наименование и реквизиты предприятия: «» 20 г. no…

- Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на порчу, бой, лом товара (материала). Форма № 12…его уценке (списанию) вследствие материала . (порчи, боя и т.д.) в результате осмотра оказалось: — no. колич. актир уценка сумма прей- +- +-уценки скур.наименование товара,сортедин.бруттонетто цена сумма новаясумма или материалов, арт…

- Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиковкод по окуд 0903115 (предприятие, организация) акт no. на передачу товаров, тары и инвентаря при смене буфетчиков на 20 г. сдающий: принимающий: (должность, фа…

- Образец. Акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона)

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона)(наименование получателя) (адрес получателя) акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона) «» 200 г. место составления…

- Образец. Акт об установленном расхождении в количестве при приемке импортных товаров. Специализированная форма № 2-он

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве при приемке импортных товаров. Специализированная форма № 2-онспециализированная форма no.2-он +-+ код по окуд 0903002 +-+ «утверждаю» «» 20 г. акт no. от «» 20 г. об установленном расхождении в количестве при приемке импортных товаров место составления акта: …

- Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)… финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации товаров отгруженных nо. +-+ коды +- форма nо. инв-4 по окуд 0309004 +- организация по окпо …

- Образец. Акт об установленном расхождении в количестве и качестве при приеме товара (материала). Форма № 115

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве и качестве при приеме товара (материала). Форма № 115организация типовая форма no. 115 предприятие — акт no. об установленном расхождении товара в количестве и качестве при приеме — материала «»20г. место составления…

- Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)… финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации материалов и товаров, находящихся в пути nо. +-+ коды +- форма nо. инв-6 по окуд 0309006 +- о…

- Образец. Акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандартов либо других документов, удостоверяющих качество при вскрытии вагона (контейнера, автофургона)

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандартов либо других документов, удостоверяющих качество при вскрытии вагона (контейнера, автофургона)(наименование получателя) (адрес получателя) акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандарта либо других документов, удос…

- Акт об установлении расхождений в количестве при приемке товара

Документы делопроизводства предприятия → Акт об установлении расхождений в количестве при приемке товараакт об установлении расхождений в количестве при приемке товара от «» 20 г. наименование организации …

- Акт о возврате бракованного товара

Документы делопроизводства предприятия → Акт о возврате бракованного товараакт №от «»20г. о возврате бракованного товара 1. название организации 2. фио уполномоченного лица …

- Акт уценки товара

Бухгалтерская отчётность, бухгалтерский учёт → Акт уценки товара…чета в комиссионной торговле непродовольственными товарами, утвержденной приказом роскомторга от 07.12.94 г. nо. 99 акт уценки «» 20 г. комиссионер в лице (фамилия, имя, отчество) и комитент произвели уценку (фамилия, имя, отчество) …

- Акт отсутствия товара необходимого размера

Исковые заявления, жалобы, ходатайства, претензии → Акт отсутствия товара необходимого размераакт отсутствия товара необходимого размера г. «» 20г. настоящий акт составлен в присутствии потребителя , паспо…

- Форма № инв-4 акт инвентаризации товаров отгруженных

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-4 акт инвентаризации товаров отгруженныхакт инвентаризации товаров отгруженных форма nо. инв-4 (предприятие, организация) форма no. инв-4 утверждена постан…

Пересортица – что это такое?

Термин «пересортица» пришел к нам из советского наследия – он имеет отношение к товарам одного наименования, но различного сорта.

Официально он упоминается в бухгалтерских документах, но налоговое законодательство не дает ему строгого определения.

Пересортицей называют результат инвентаризации, обнаруживший расхождение между товарами разных сортов, имеющих одно и то же наименование, причем недостача одного сорта товара перекрывается излишком другого сорта.

ОБРАТИТЕ ВНИМАНИЕ! Понятие «наименование товара» также не отражено в нормативной базе, поэтому его можно трактовать по-разному. Министерством финансов рекомендуется пользоваться данными Общероссийского классификатора продукции.

Например, по данным инвентаризационной комиссии мебельного магазина, по документам в остатке должно было числиться 10 стульчиков «Антошка» и 8 «Маша и Медведь», а на деле оказалось 8 «Антошек» и 10 «Маш»: таким образом, фиксируется излишек 2 стульчиков «Антошка» и одновременная недостача 2 единиц «Маша и Медведь». Это значит, что некоторые проданные стулья «Антошка» оказались оприходованными как «Маша».

Можно ли зачесть в налоговом учете выявленные излишки и недостачи в результате пересортицы?

Официальное регламентирование пересортицы

Во времена Советского Союза понятие «пересортица» употреблялось достаточно широко, являясь общеупотребительным, поэтому современные законодатели не сочли нужным вносить дополнительные коррективы в его регламентирование. Существует всего несколько нормативных актов, затрагивающих это явление.

- Из нормативных документов, касающихся пересортицы, можно выделить Письмо Управления Федеральной Налоговой службы по г. Москва от 17 февраля 2010 г. № 16-15/016379 «Об учете в целях налогообложения прибыли остатков товара организацией, осуществляющей розничную торговлю», в котором дается официально действующее определение пересортицы, и перечисляются ее возможные причины.

- Порядок проведения сверки материальных ценностей, в результате которого, в частности, может быть выявлена пересортица, действует с 13 июля 1995 года – именно тогда вступил в действие Приказ Министерства финансов РФ № 49, введший в силу «Методические указания по инвентаризации».

- Бухгалтерское отражение пересорта товаров производится согласно п.28 Положения о бухучете, которое было утверждено Приказом Министерства финансов РФ от 29 июля 1998 № 34н.

Необходимо ли восстанавливать НДС при обнаружении недостачи?

О чем идет речь

Чаще всего возникает эта проблема в момент ревизии склада. Кладовщик просто проводит пересчет товарных позиций и выясняет, что апельсинового сока не хватает ровно на упаковку. Это был бы акт о недостаче, если бы работник не увидел, что вишневого на эту же коробку больше, чем нужно. Именно это и называется пересортом – когда одного вида меньше, а другого похожего товара больше.

Часто проблема в невнимательности персонала, который вел приемку сырья или продукции. Они не контролируют номенклатуру, вкус, цвет или материал, принимая по количеству коробок. Изначально ошибается поставщик – его сотрудники невнимательно смотрят в отгрузочный лист и грузят один сорт вместо другого.

Если в организации принята только коробочная поставка и продажа, то половина упаковки не способна оказаться пересортицей. Только объем тары – коробка, ящик, палет. Если в упаковке должно быть 8 бутылок лимонада, то 3 из них не окажутся пересортом с другой газировкой. Потому что не могло прийти в запечатанной заводской коробке 5 бутылок одного и 3 совсем иного.

Решения для бизнеса

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

табак, обувь, легпром, лекарства Подробнее

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

радиочастотная идентификация товарно-материальных ценностей Подробнее

автоматизация учётных операций с алкогольной продукцией Подробнее

Почему она создается

Может возникнуть несколько оснований:

- нет установленной процедуры приемки;

- принимающие лица не несут никакой ответственности;

- нарушен процесс приема, хранения и выдачи;

- документооборот ведется неправильно;

- оборудование работает со сбоями;

- динамика товаров контролируется неправильно;

- маркировка продукции с нарушениями;

- сотрудники работают халатно.

Возможные причины пересортицы

Ситуация, когда по документам был проведен один сорт товаров вместо другого, может сложиться при различных обстоятельствах:

- отсутствие или нарушение установленной процедуры приема, хранения и выдачи товара со склада;

- проблемы с ведением документооборота;

- недостаток внутреннего контроля динамики товаров;

- непреднамеренная ошибка того или иного сотрудника (кладовщика, завхоза, грузчика, продавца и других лиц, имеющих доступ к товарам);

- плохое выполнение материально ответственными лицами своих обязанностей (халатность или виновные действия).

Акт пересортицы

В качестве шаблона для составления этого документа можно использовать форму ИНВ-3, утвержденную Постановлением Госкомстата РФ от 18.08.1998 г. № 88, которая предусматривает инвентаризационную опись по фактическому наличию товаров и по данным бухучета. 1 лист этой формы обязательно должен содержать такие сведения:

- наименование организации (структурного подразделения);

- коды ОКПО;

- основание для назначения инвентаризации;

- ее дата (начало и финал);

- номер акта и число его подписания;

- сведения о материальных ценностях, в отношении которых выявлено расхождение;

- объяснительная от материально ответственного лица;

- дата, когда были зафиксированы остатки товарных ценностей.

2 и 3 лист формы заполняются по приведенной схеме.

Данная форма не является утвержденной, а лишь рекомендованной, поэтому предприятию не возбраняется составлять акт по собственной схеме, утвержденной во внутренних документах.

Порядок подписания

Подписание данного акта должно осуществляться только доверенным и обученным лицом, который имеет право подписи приемных актов. Подпись документа должна осуществляться двумя сторонами сделки и заверяться подписями. Важной частью составленного договора является указание точной даты подписания для соблюдения сроков предоставления и удовлетворения представленной жалобы.

Вы можете в любом удобном вам формате: pdf, doc, png а также распечатать для дальнейшего заполнения.

Скачать в PDF Печать Просмотр

Закажите любой документ у профессионала

Регистрация бизнеса Комплекты документов для регистрации ООО, ИП, ТСЖ и др.

Документы в суд Исковое заявление, отзыв на исковое заявление, ходатайство, жалоба на решение суда и др.

Жалоба на чиновника Жалоба на действия должностного лица, судебного пристава, сотрудника ГИБДД и др.

Договоры и соглашения Договоры аренды, подряда, купли-продажи, займа, комиссии и др.

Претензии потребителей Претензии на возврат денег за товар. Претензии в страховую, в банк, к ЖКХ и др.

Другое Любой другой документ. Вы можете описать его самостоятельно.

Email * На указанный ящик придет уведомление об ответе юриста

Телефон * Может понадобится для бесплатной консультации по телефону

Стоимость документа По договоренности с юристом

Я планирую заплатить руб.

Когда возможен зачет товара

Глава фирмы вправе разрешить осуществить зачет по пересорту ТМЦ, если соблюдаются такие правила:

- Зачет проводится за один период;

- Товары принадлежат к одному наименованию в товарной группе;

- Зачитывается одинаковое количество недостающего и излишнего товара.

Подотчетное лицо, допустившее пересортицу, дает письменные объяснения, которые также прилагаются к пакету документов по инвентаризации.

Если по окончании операции недостача товаров все же превышает стоимость излишних, то их стоимостная разница должна быть отнесена на погашение ущерба виновником.

При невозможности установить виновное лицо, эта разница рассматривается как сверхнормативные потери и списывается на издержки обращения. В протоколах рассмотрения итогов инвентаризации должны быть досконально объяснены причины отсутствия виновных в возникновении пересортицы.

Когда возможен взаимозачет?

Логика подсказывает, что при пересортице проще всего провести взаимозачет недостающих и излишних товаров. Но сделать это по закону (согласно Методическим указаниям) можно только при одновременном соблюдении ряда условий:

- несоответствие между товарами разных сортов выявлено в один и тот же учетный период (во время общей инвентаризации);

- ответственность и за недостачу, и за излишек возложена на одного человека;

- несовпадение товаров тождественно в количественном значении (излишки перекрывают недостачу, и наоборот).

Например, если излишек груш «Бера» обнаружен на одном складе, а на другом зафиксирован недостаток груш «Дюшес», это нельзя признать пересортицей и провести взаимозачет, так как за разные склады ответственны разные люди. Так же нельзя взаимозачесть, к примеру, недостаток тюбиков зубной пасты и такой же избыток мыла – это товары разных наименований.

Как отразить в учете организации зачет недостачи материалов излишками по пересортице, выявленными при инвентаризации?

Как оформить пересортицу

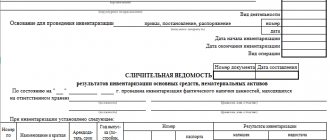

Основным документом, фиксирующим результаты проверки склада, является инвентаризационная опись формы ИНВ-3. В ней перечисляются все товары (по номенклатуре и сортам), числящиеся по данным бухучета. По ходу проведения проверки в опись вносятся сведения об имеющихся в наличии товарах на дату ревизии. Опись составляется в 2-х экземплярах – один остается у ответственного лица, другой передается в бухгалтерию. При выявлении несоответствий между учетными и фактическими остатками бухгалтер составляет сличительную ведомость по результатам инвентаризации формы ИНВ-19, в которой предусмотрено поле, где фиксируется пересортица – это графы № 18-23

Что делать, если пересортица обнаружена и признана?

ВАЖНО! Рекомендации по документальному оформлению пересортицы от КонсультантПлюс доступны по ссылке

Алгоритм при обнаружении в результате инвентаризации пересорта товаров заключается в следующих последовательных действиях.

- Установление материально ответственного за данные товары лица. Сотруднику, материально отвечающему за участок, на котором была выявлена пересортица (например, кладовщику) нужно написать подробное объяснение для инвентаризационной комиссии. Оно составляется в форме объяснительной записки, в которой расписываются все данные, касающиеся несовпадающих товаров, указывается причина допущенного несоответствия (это может быть, к примеру, похожая упаковка), а также предложены меры по недопущению подобного в дальнейшем. Завершить текст может просьба о взаимозачете пересортицы.

ВАЖНАЯ ИНФОРМАЦИЯ! Если материально ответственное лицо будет признано виновным, то убытки должны быть возмещены за его счет путем внесения им денег в кассу организации.

Предложение о взаимозачете. Председатель инвентаризационной комиссии готовит документ, на основании которого пересорт может быть взаимозачтен. Этот документ адресуется руководителю организации. В нем содержатся сведения о результате учета товаров, подробные данные о пересортице, приводятся коды несовпадающих товаров по ОКП, цитируется объяснительная записка материально ответственного лица.Издание приказа. Руководитель, в случае согласия с полученным предложением, оформляет соответствующий приказ главбуху о произведении зачета пересортицы товаров и дальнейших расчетов на основе уточненных данных. В приказе дублируется информация из текста предложения о наименовании и количестве перепутанных товаров.Сличительные ведомости. Их оформляют сотрудники бухгалтерии (для них предусмотрена стандартная форма ИНВ-19). Один из 2 экземпляров предназначен для бухгалтерии, второй выдадут материально ответственному сотруднику. Заключение оформляется по сводной ведомости ИНВ-26, в которой указывается, происходит ли взаимозачет, списываются ли недостачи либо убытки относятся на виновное лицо.

ВАЖНО! Датой пересортицы, указанной во всех документах, будет не реальное число, когда произошла ошибка (его чаще всего невозможно установить точно), а день, когда она была обнаружена, то есть дата инвентаризации.

Официальное регламентирование

Исходя из буквального толкования нормативных положений Методических рекомендаций, утвержденных Приказом Минфина РФ №49, результаты инвентаризации могут быть следующими:

- соответствие фактических запасов продукции тем, что указаны в бухгалтерской отчетности;

- несоответствие показателей ТМЦ, находящихся на складе, с данными из документов, то есть пересортица.

Оформление пересортицы осуществляется согласно нормам п. 28 Положения по ведению бухучета, утвержденного Приказом Минфина РФ №34н от 29 июля 1998 года.

Следующие 3 фактора имеют ключевое значение для осуществления верного учета пересортицы при проведении инвентаризации:

- Все излишки товаров, которые были выявлены в ходе плановой проверки, следует включать в финансовые результаты организации.

- Убытки в пределах установленных норм учитываются как издержки.

- Если ущерб превышает установленные лимиты издержек, разницу компенсирует лицо, виновное в причинении убытков.

Комментарии к документу «Акт о недостаче и(или) пересортице товара»

Ответить 0

| 5 лимон | 23.05.2018 в 14:01:03 я почти поседела пока искала этот документ, но произошло чудо и он нашелся |

Ответить 0

| Мира | 16.08.2019 в 13:35:12 Очень полезным оказался, не знала как оформить, а тут готовый шаблон Благодарю |

Ответить 0

| Елена | 12.11.2020 в 08:56:37 Очень полезный и простой в оформлении документ. Понятный всем. Спасибо. Искала то, что надо. |

Образец

При обнаружении брака следует внимательно отнестись к заполнению таблицы на стр. 3. Примерный образец заполнения ТОРГ-2 в 2021 году при браке выглядит так:

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности “Финансы и кредит”. Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Акт пересортицы образец

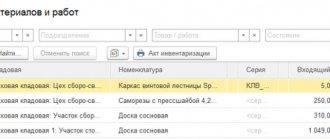

При механизированном учете, в частности в программе 1С, акт пересортицы составляется в автоматическом режиме. По итогам ревизии инвентаризационной комиссией подготавливаются предложения о регулировании расхождений между наличием МЦ и учетными данными, проведении зачета недостач за счет излишков, а затем эти сведения представляются на рассмотрение руководителю организации.

Проводки по бухучету

В бухгалтерских документах зачет пересорта товаров происходит по следующей схеме:

- дебет 41 субсчет «Наименование излишнего товара», кредит 41 субсчет «Наименование товара с недостачей»: – сумма расхождения («Учтена недостача…»);

- дебет 94, кредит 41 «Товар с недостачей» – сумма («Отражена разница в стоимости товаров, обнаруженных при пересортице»);

- дебет 73, кредит 94 – сумма («Выявленная разница отнесена на виновное лицо»);

- дебет 50, кредит 73 – сумма («Указанная сумма внесена в кассу виновником недостачи»).

Что такое пересортица

Итак, пересортицей товаров признается избыток одного вида товара при одновременном недостатке другого обязательно внутри наименования МЦ одной товарной группы. К примеру, по учетным данным на складе числится 100 кг риса высшего сорта и 50 – первого. Инвентаризационной комиссией установлено фактическое наличие – 80 кг риса высшего сорта и 70 – первого. Основными причинами установленной пересортицы могут быть:

- Изначально неправильное оприходование товара работником склада;

- Не соответствующая сортаменту маркировка на товаре или в документах;

- Ошибки при отпуске товаров со склада;

- Ошибки кассира (в торговле) при проведении операции покупки через кассу;

- Отсутствие должного контроля складского документооборота.

Таким образом, виновным лицом в пересортице может быть любой из персонала склада (грузчик, кладовщик) либо бухгалтер, контролирующий и учитывающий оборот ТМЦ и их документальное оформление. Обнаруженный пересорт товара при инвентаризации датируется днем установления пересортицы, поскольку зачастую выяснить реальное время возникшей путаницы невозможно.

На какую дату признается пересортица

В реальном мире и работающем производстве очень сложно определить, когда произошло нарушение. Даже в небольшом магазине каждый день осуществляются поставки, и понять, в какой из них вместо рыжих плюшевых слонов пришли зеленые.

Понятно только, что произошло это между предпоследней и последней инвентаризациями. И что требуется поставить на баланс появившееся оборудование или товары, а потом снять недочеты.

Правильнее всего будет посчитать числом последнюю ревизию. Это логично – не искать возможные даты, а просто вписать день обнаружения. Учитывая документальное ведение процесса можно отразить и учесть все перемены.