Для расчета обязательств по ЕНВД, кроме базовой доходности и физпоказателей необходимо учитывать корректирующие коэффициенты:

- – его размер устанавливается ежегодно приказом Минэкономразвития РФ (1,868 – на 2021 г.);

- К2 (ЕНВД) – значение коэффициента регулируется региональными властями в разбивке по видам деятельности и иным показателям. Его базовый размер зафиксирован в НК РФ: предельное значение коэффициента К2 для ЕНВД может находиться в диапазоне 0,005-1 (ст. 346.29 НК РФ). Минимальный срок, на который устанавливается величина коэффициента – 1 год.

Понижающий коэффициент К2 на 2021 год (ЕНВД) в некоторых субъектах РФ и муниципальных образованиях был изменен, рассмотрим его актуальные значения по ряду регионов.

Что учитывает дефлятор

В отличие от К1, К2 ЕНВД в 2021 году в Перми и других областях учитывает целый спектр особенностей ведения предпринимательской деятельности:

- вид товаров или услуг;

- перечень исполняемых работ;

- К2 на 2021 год ЕНВД по Липецкой области учитывает сезонность бизнеса;

- место оказываемых услуг;

- размер площади, на которой ведется коммерческая деятельность.

Конкретное значение коэффициента можно узнать на сайте налоговой службы. Так, К2 на 2021 год ЕНВД Курск со ссылками на постановления доступен по адресу с префиксом 46. Устанавливают его главы муниципальных образований и городов федерального значения. Параметры К2 на 2021 год ЕНВД по Московской области не применяются с 2014 года.

Величина К1 для ЕНВД с 2021 года

Основание и правовые основы

ЕНВД — система налогообложения в виде единого налога на вмененный доход. Он является одним из пяти действующих в России специальных налоговых режимов. Суть ЕНВД в том, что при исчислении и уплате этого налога налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ. Интересно, что размер реально полученного ими дохода в данном случае значения не имеет.

Важные особенности ЕНВД:

- Применять налог или нет — решает сам налогоплательщик.

- ЕНВД можно совмещать с другими налоговыми режимами.

Применение ЕНВД освобождает от уплаты ряда других налогов (например, НДС и налога на прибыль).

Организации, применяющие ЕНВД, обязаны вести бухгалтерский учет и представлять отчетность в обычном порядке (так же, как и все остальные организации).

Ранее Федеральным законом от 29.06.2012 N 97-ФЗ было установлено, что система ЕНВД применяется до 1 января 2021 года. Однако Федеральный закон от 02.06.2016 N 178-ФЗ продлил действие «вмененки» до 1 января 2021 года.

Как работать с перечнем:

- В списке регионов необходимо найти свой или интересующий регион. Номер для К2 на 2021 год ЕНВД для Саратова будет совпадать с автомобильным кодом местности.

- Далее следует пройти по ссылке, указанной в подсказке, потребуется уточнить муниципальное образование. Если решение по К2 ЕНВД 2021 по видам деятельности по местности принято, будет ссылка для перехода к чтению соответствующего постановления, изданного органом власти. В противном случае нужно будет использовать прежние значения уточняющего коэффициента.

- Из нормативного документа извлекается К2 на 2021 год, например, по ЕНВД Иркутской области. Описание должно быть подробным: вид деятельности с указанием номера, численность населения муниципального района и значение параметра.

Порядок и сроки уплаты налога, отчетность

- Уплата ЕНВД производится не позднее 25-го числа первого месяца следующего квартала.

- По итогам квартала налоговая декларация представляется не позднее 20-го числа первого месяца следующего налогового периода — в 2021 году это 20 апреля, 20 июля, 20 октября 2021 года (квартал, 6 и 9 месяцев соответственно) и 20 января 2021 года (отчетность за полный 2021 год).

Декларация по ЕНВД за I квартал 2021 года представляется по новой форме, которая утверждена Приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected] Раздел 3 «Расчет суммы единого налога на вмененный налог за налоговый период» изложен в новой редакции, изменены штрих-коды. Декларация может подаваться на бумажном носителе, в электронном виде или через личный кабинет ФНС РФ — на усмотрение налогоплательщика (кроме законодательно установленных случаев, когда он обязан предоставлять отчетность исключительно в электронной форме).

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

Декларацию по ЕНВД можно заполнить вручную, распечатав приложение к Приказу ФНС России от 19.10.2016 N ММВ-7-3/[email protected], или автоматически — например, здесь.

Стандартные значения по видам деятельности

В практике коммерции принято ориентироваться на средние параметры коэффициентов, корректирующих базовую доходность. Это создает основу для планирования и принятия управленческих решений, в частности, на перспективу.

| Вид деятельности, которым занята организация | К2 для муниципальных образований | К2 для городских поселений и городов |

| Станции технического обслуживания и ремонта автомобилей | 1,0 | 1,0 |

| Услуги в области пошива и ремонта обуви | 0,4 | 0,2 |

| Изготовление, ремонт ювелирных изделий и аналогов (бижутерии) | 0,8 | 0,6 |

| Услуги в области фотографии | 0,6 | 0,4 |

| Услуги прачечных, химчисток | 0,4 | 0,2 |

| Грузоперевозки | 1,0 | 1,0 |

| Перевозки пассажирские | 0,25 | 0,25 |

В практике хозяйствующих субъектов часто имеют место случаи переплат по налогу. Это является следствием низкого уровня информационного обеспечения бухгалтеров. Возвратить суммы излишне уплаченных налогов возможно, но сделать это бывает очень сложно.

Какие налоги заменяет ЕНВД

ЕНВД заменяет:

Для организаций (юридических лиц):

- Налог на прибыль организации, в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество организаций, в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (не распространяется на объекты, налоговая база по которым определяется как их кадастровая стоимость).

- НДС, в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением ввозного НДС, уплаченного на таможне.

Для индивидуальных предпринимателей:

- НДФЛ, в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество физических лиц, в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (не распространяется на объекты, налоговая база по которым определяется как их кадастровая стоимость).

- НДС, в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением ввозного НДС, уплаченного на таможне.

Применение ЕНВД не освобождает ни организации, ни индивидуальных предпринимателей от обязанностей налоговых агентов.

Сумма единого налога может быть уменьшена, но не более чем на 50%:

- на сумму страховых взносов на обязательное пенсионное, социальное и медицинское страхование, уплаченную в данном периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет работодателя и число которых законодательно установлено, в части, не покрытой страховыми выплатами;

- на сумму платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников на случай их временной нетрудоспособности, за дни, которые оплачиваются за счет средств работодателя и число которых законодательно установлено.

Индивидуальный предприниматель, не имеющий работников, вправе уменьшить ЕНВД на 100% суммы фиксированных страховых взносов.

Иные налоги уплачиваются организациями и индивидуальными предпринимателями в соответствии с законодательством РФ.

Еще про практику

Изучением К2 на 2021 год ЕНВД в Мурманске могут заниматься не только действующие предприятия. Нередко уточнение актуальных дефляторов требуется гражданам, которые планируют заняться предпринимательством. Путем нехитрых расчетов можно прийти к выводу, что заниматься фотоуслугами, например, выгоднее, чем шить и ремонтировать обувь.

Похожие статьи

- Коэффициенты К1 и К2 для ЕНВД на 2021 год

- Величина К1 для ЕНВД с 2021 года

- Коэффициент-дефлятор для ЕНВД на 2016-2017 год

- ставка налога енвд в 2018

- Базовая доходность ЕНВД-2018 по видам деятельности

Начал действовать новый состав бытовых услуг

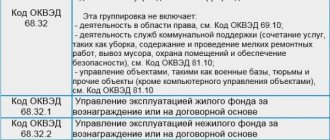

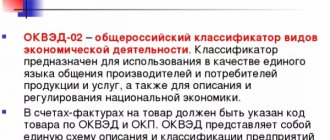

С 1 января 2021 года начале действовать новые редакции Общероссийского классификатора видов экономической деятельности (ОКВЭД2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2). Бытовые услуги в 2021 году определялись по классификатору ОКУН ОК 002-93. См. «Новые коды бытовых услуг населению с 2021 года: таблица».

Все виды деятельности «вмененщика» в 2021 году должны быть связаны с оказанием услуг населению, оказываться по договорам бытового подряда или возмездного оказания услуг (ст. 730, 779 ГК РФ). Потребителем результатов бизнеса фирмы или ИП на ЕНВД должно быть население, а не организации. Приведем общую таблицу, в которой указаны услуги, при предоставлении которых в 2021 году можно и нельзя применять ЕНВД.

| Когда можно (нельзя) применять ЕНВД в 2017 году | |

| Можно применять ЕНВД | Нельзя применять ЕНВД |

| При розничной торговле. Может быть стационарной (через магазины или павильоны), но с площадью торгового зала до 150 кв.м. Может быть нестационарной (через киоски, палатки, фургончики). | При сельхозпроизводстве на ЕСХН. |

| При оказании услуг общественного питания. Возможно организовать питание с залом обслуживания населения (площадь зала до 150 кв.м.), либо без зала обслуживания. | Не могут применять образовательные, медицинские и социальные учреждения, если они оказывают услуги общепита. |

| Оказание бытовых, ветеринарных услуги. | Запрет для организаций, сдающих в аренду торговые места на заправках или земельные участки под организацию торговых точек. |

| Оказание услуг по ремонту, техобслуживанию и мойке автомобилей и мотоциклов. | Не могут перейти на ЕНВД крупнейшие налогоплательщики. |

| Распространение рекламы, ее размещение. | Средняя численность сотрудников за предыдущий год превысила 100 человек. |

| Передача во временное пользование (аренда) торговых мест, земельных участков. | Организации, участниками которого являются другие организации с долей более 25 %; |

| Оказание услуг гостиниц по размещению и проживанию граждан (общая площадь спальных помещений не должна превышать 500 кв.м). | Деятельность ведется по договорам простого товарищества (договорам о совместной деятельности) или договорам доверительного управления имуществом; |

| Услуги по перевозке пассажиров и грузоперевозки (размер автопарка — не более 20 транспортных средств). | Вид деятельности подпадает под торговый сбор. |

| Организация стоянок. | |

С 2021 года для пользователей систем налогообложения УСН, ЕНВД и ПСН будет действует новый перечень кодов бытовых услуг (Распоряжение Правительства РФ от 24.11.2016 № 2496-р). В новом списке приведен перечень кодов видов экономической деятельности, относящихся к бытовым услугам, и перечень кодов услуг (содержит коды по классификатору ОКВЭД2), относящихся к бытовым услугам (содержит коды по ОКПД2).

Кто платит?

Для выбора ЕНВД предприятие должно соответствовать установленным законом параметрам.

- Численность работников за год – до 100 человек.

- При образовании компании вследствие объединения других юридических лиц их доля не должна превышать ¼.

- Компания не является плательщиком единого сельхозналога.

- ИП или компания не входит в простое товарищество.

- ИП или компании, имеющие на балансе автозаправочные станции, которые сдают в аренду.

Несмотря на то, что порядок перехода на ЕНВД свободен, отказ от него подчиняется определенным правилам. Субъект может отказаться от уплаты налога только по окончании года. Также обязательным условием является сдача отчетности вначале следующего отчетного периода.

Бланк декларации ЕНВД и образец его заполнения можно скачать в нашей статье по ссылке.

ЕНВД в Ленинградской области

Система налогообложения в виде ЕНВД в Ленинградской области дополнительно регулируется нормативными правовыми актами представительных органов муниципальных районов Ленинградской области. Это решения Советов депутатов муниципальных образований муниципальных районов области:

- Сосновоборский городской округ — Решение Совета депутатов муниципального образования Сосновоборский городской округ Ленинградской области от 16.10.2007 N 130 (ред. 26.09.2012)

- Бокситогорский муниципальный район — Решение Совета депутатов муниципального образования Бокситогорский муниципальный район Ленинградской области от 19.10.2016 N 197

- Волосовский муниципальный район — Решение Совета депутатов муниципального образования Волосовский муниципальный район Ленинградской области от 21.11.2005 N 7 (ред. 31.10.2012)

- Волховский муниципальный район Решение Совета депутатов Волховского муниципального района Ленинградской области от 14.11.2005 N 10 (ред. 26.11.2013)

- Всеволожский муниципальный район — Решение Совета депутатов муниципального образования Всеволожский муниципальный район Ленинградской области от 21.11.2013 N 72 (ред. 15.12.2016)

- Выборгский район — Решение Совета депутатов муниципального образования «Выборгский район» Ленинградской области от 14.11.2006 N 87 (ред. 05.12.2012)

- Гатчинский муниципальный район — Решение Совета депутатов муниципального образования Гатчинский муниципальный район Ленинградской области от 23.11.2005 N 11 (ред. 29.05.2009)

- Кингисеппский муниципальный район — Решение Совета депутатов муниципального образования Кингисеппский муниципальный район Ленинградской области от 27.10.2010 N 210/2-с (ред. 07.12.2011)

- Киришский муниципальный район — Решение Совета депутатов муниципального образования Киришский муниципальный район Ленинградской области от 16.11.2005 N 2/9 (ред. 14.12.2016)

- Кировский муниципальный район — Решение Совета депутатов муниципального образования Кировский муниципальный район Ленинградской области от 26.11.2008 N 84 (ред. 07.12.2016)

- Лодейнопольский муниципальный район — Решение Совета депутатов муниципального образования Лодейнопольский муниципальный район Ленинградской области от 19.06.2012 N 245 (ред. 25.03.2016)

- Ломоносовский муниципальный район — Решение Совета депутатов муниципального образования Ломоносовский муниципальный район Ленинградской области от 10.11.2005 N 12 (ред. 21.12.2016)

- Лужский муниципальный район — Решение Совета депутатов муниципального образования Лужский муниципальный район Ленинградской области от 23.11.2005 N 14 (ред. 13.11.2012)

- Подпорожский муниципальный район — Решение Совета депутатов муниципального образования Подпорожский муниципальный район Ленинградской области от 26.10.2015 N 88

- Приозерский муниципальный район — Решение Совета депутатов муниципального образования Приозерский муниципальный район Ленинградской области от 20.12.2012 N 232 (ред. 18.08.2015)

- Сланцевский муниципальный район — Решение Совета депутатов муниципального образования Сланцевский муниципальный район Ленинградской области от 31.10.2012 N 386-рсд

- Тихвинский муниципальный район — Решение Совета депутатов муниципального образования Тихвинский муниципальный район Ленинградской области от 17.11.2005 N 19 (ред. 16.08.2016)

- Тосненский район — Решение Совета депутатов муниципального образования Тосненский район Ленинградской области от 21.11.2005 N 7 (ред. 24.10.2012)