Как подбирать коды ОКВЭД для ИП

Классификатор ОКВЭД представляет собой справочник, содержащий несколько разделов. В нем каждому виду предпринимательской деятельности соответствует индивидуальный код. Есть несколько порталов, которые занимаются автоматическим подбором кодов ОКВЭД. Но гражданин может сделать это самостоятельно. Необходимо действовать следующим образом:

- Отыскать в справочнике раздел, которому соответствует сфера деятельности будущего индивидуального предпринимателя. Например, «Торговля оптовая и розничная», «Строительство», «Транспортировка и хранение».

- Зайти в этот раздел и шаг за шагом спускаться до конкретного вида деятельности, которым планирует заниматься бизнесмен.

Розничная торговля через агента: кто будет применять ЕНВД?

Если сделка с третьим лицом совершена агентом от имени и за счет принципала, то права и обязанности возникают непосредственно у принципала

25.04.2013ГАРАНТ Автор: Эксперты службы Правового консалтинга ГАРАНТ Бабинцев Алексей, Мельникова Елена

ООО занимается оптовой торговлей газетами, журналами, книгами, бумажными и канцелярскими товарами. Общество планирует осуществлять продажу вышеуказанных товаров в розничной сети на территории г. Краснодара через агента. Агент будет действовать от своего имени за счет принципала.

У агента будет заявлен вид экономической деятельности «Прочая розничная торговля в неспециализированных магазинах», что предусмотрено кодом 52.12 ОКВЭД. Также планируется, что агент будет осуществлять продажу иных товаров (колготки, игрушки, шоколад, жевательная резинка), которые по договорам поставки будет закупать ООО и передавать агенту для реализации.

Будет ли ООО являться плательщиком ЕНВД, или плательщиком ЕНВД в данной ситуации будет признаваться агент?

Необходимо ли в вышеуказанной ситуации ООО заявлять коды ОКВЭД, относящиеся к розничной торговле вышеуказанными товарами?

В случае начала осуществления отдельных видов деятельности в соответствии с частью первой ст. 8 Федерального закона от 26.12.2008 г. № 294-ФЗ необходимо ли ООО уведомлять Роспотребнадзор, или данное уведомление должен направить только агент?

Рассмотрев вопрос, мы пришли к следующему выводу:

Плательщиком ЕНВД в данной ситуации будет признаваться организация-агент, которая, в свою очередь, обязана уведомлять о начале деятельности по розничной торговле Роспотребнадзор.

Поскольку розничной торговли в рассматриваемой ситуации принципал не осуществляет, мы полагаем, что организации-принципалу нет необходимости уведомлять Роспортебнадзор и открывать соответствующие коды экономической деятельности.

Обоснование вывода:

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 492 ГК РФ). Кроме того, в силу ст. 2 ГК РФ, под предпринимательской деятельностью субъекта понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Система обложения в виде единого налога на вмененный налог (далее — единый налог, ЕНВД) может быть введена только в отношении видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ. Перечень указанных видов предпринимательской деятельности является закрытым и не подлежит расширительному толкованию. При этом нормативными правовыми актами представительных органов муниципальных районов, городских округов виды предпринимательской деятельности, в отношении которых вводится единый налог, могут быть установлены только в пределах данного перечня. На территории г. Краснодара система ЕНВД введена Решением городской Думы от 02.09.2005 г. № 72 «О едином налоге на вмененный доход для отдельных видов деятельности».

Следует отметить, что с 1 января 2013 года переход на ЕНВД станет добровольным и будет носить уведомительный характер (п. 22 ст. 2 Федерального закона от 25.06.2012 г. № 94-ФЗ). То есть с 1 января 2013 года налогоплательщики, осуществляющие, в частности, предпринимательскую деятельность в сфере розничной торговли, вправе будут самостоятельно выбирать режим налогообложения предпринимательской деятельности: общий режим налогообложения, упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (письма Минфина России от 15.08.2012 г. № 03-11-11/243, от 30.08.2012 г. № 03-11-06/3/65, от 17.08.2012 г. № 03-11-11/249).

В рассматриваемой ситуации общество планирует заключить агентский договор с юридическим лицом, при этом агент будет реализовывать товар от своего имени, но за счет принципала по договорам розничной купли-продажи. В такой ситуации необходимо учитывать следующее.

Согласно ст. 1005 ГК РФ сторонами агентского договора выступают принципал и агент. В рамках данного договора агент может за счет принципала совершать юридические и иные действия как от своего имени, так и от имени принципала. Права и обязанности сторон агентского договора по сделкам, совершенным агентом с третьими лицами, зависят от того, от чьего имени выступает агент.

Если сделка с третьим лицом совершена агентом от имени и за счет принципала, то права и обязанности возникают непосредственно у принципала. Если сделка с третьим лицом совершена агентом от своего имени и за счет принципала, то приобретает права и становится обязанным агент. При этом данное условие является определяющим при решении вопроса об отнесении к предпринимательской деятельности по розничной торговле, в целях применения системы налогообложения в виде ЕНВД. Следовательно, плательщиком единого налога в данной ситуации будет признаваться агент.

Так, в письме Минфина России от 12.03.2010 г. № 03-11-06/3/31 сообщено следующее. Когда сделки совершаются агентом в соответствии с условиями договора от своего имени и за счет принципала через принадлежащий (используемый агентом) агенту на правовых основаниях объект организации торговли, то такая деятельность агента относится к розничной торговле, а сам агент является плательщиком ЕНВД. Налогообложение доходов принципала в указанной ситуации должно осуществляться в рамках общей системы налогообложения либо упрощенной системы налогообложения. Аналогичные разъяснения представлены и в письме УФНС России по Иркутской области от 29.02.2012 г. № 16-26/[email protected]

Кроме того, финансисты считают, что агенты, реализующие товары от своего имени, подлежат переводу на систему обложения в виде ЕНВД, даже в случае, если торговые объекты принадлежат принципалу и предоставлены агенту в аренду (письма Минфина России от 22.01.2009 г. № 03-11-06/3/06, от 27.11.2008 г. № 03-11-04/3/533, от 05.07.2007 г. № 03-11-04/3/252).

При этом в части необходимости общества уведомлять надзорные органы сообщаем, что законодательно такие требования предъявляются к юридическим лицам и индивидуальным предпринимателям, планирующим осуществлять отдельные виды предпринимательской деятельности, то есть к тем лицам, которые фактически будут осуществлять деятельность (в рассматриваемой ситуации розничную торговлю будет осуществлять агент).

Так, в соответствии с частью первой ст. 8 Федерального закона от 26.12.2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – Закон № 294-ФЗ) юридические лица, индивидуальные предприниматели обязаны уведомить о начале осуществления отдельных видов предпринимательской деятельности уполномоченный или уполномоченные в соответствующей сфере деятельности орган (органы) государственного контроля (надзора).

Правила представления уведомлений о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений (далее – Правила), форма такого уведомления, а также конкретный перечень работ и услуг в составе отдельных видов предпринимательской деятельности, о начале осуществления которых юридическим лицом или индивидуальным предпринимателем представляется уведомление, утверждены постановлением Правительства РФ от 16.07.2009 г. № 584 «Об уведомительном порядке начала осуществления отдельных видов предпринимательской деятельности» (далее – Постановление № 584).

Уведомление о начале осуществления отдельных видов предпринимательской деятельности представляется юридическим лицом, индивидуальным предпринимателем в уполномоченный федеральный орган исполнительной власти после государственной регистрации и постановки на учет в налоговом органе до начала фактического выполнения работ или предоставления услуг (часть 5 ст. 8 Закона № 294-ФЗ).

Уведомление о начале осуществления отдельных видов предпринимательской деятельности представляется юридическими лицами, индивидуальными предпринимателями, осуществляющими выполнение работ и услуг в соответствии с утвержденным Правительством Российской Федерации перечнем работ и услуг, в состав которого также входит розничная торговля (пункт 4 часть 2 ст. 8 Закона № 294-ФЗ).

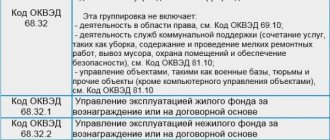

В рассматриваемой ситуации у агента будет заявлен вид экономической деятельности «Прочая розничная торговля в неспециализированных магазинах», что предусмотрено кодом 52.12 Общероссийского классификатора видов экономической деятельности, который отнесен к деятельности в сфере розничной торговли (код 52).

Деятельность, связанная с указанным кодом, предусмотрена п. 13 (IV. Розничная торговля Приложения № 1) Перечня работ и услуг в составе отдельных видов предпринимательской деятельности, о начале осуществления которых юридическим лицом или индивидуальным предпринимателем представляется уведомление, утвержденного Постановлением № 584.

В соответствии с п. 3 Правил заявитель, предполагающий выполнение работ (оказание услуг), указанных в п.п. 1-18, 22-47, 56-64 перечня работ и услуг, за исключением осуществления деятельности на территории, подлежащей обслуживанию Федеральным медико-биологическим агентством, представляет уведомление в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (ее территориальный орган).

Следовательно, уведомление о начале осуществления розничной торговли в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека необходимо направить организации-агенту.

Непредставление такого уведомления является административным правонарушением, за совершение которого организация и ее должностные лица могут быть привлечены к административной ответственности, предусмотренной ст. 19.7 КоАП РФ.

Порядок расчета основного вида экономической деятельности хозяйствующих субъектов (далее – ОВД) на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД) для формирования сводной официальной статистической информации территориальными органами Росстата и находящимися в его ведении организациями, установлен Методическими указаниями по расчету основного вида экономической деятельности хозяйствующих субъектов на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД) для формирования сводной официальной статистической информации (утверждены приказом Федеральной службы государственной статистики от 01.10.2007 г. № 150, далее – Методические указания).

Так, в разделе 4 «Специфические правила определения основного вида экономической деятельности организаций, классифицированных в разделе G ОКВЭД» Методических указаний сказано следующее.

Розничная торговля входит в отдельный класс 52, в котором насчитывается шесть подклассов для различных видов розничной торговли и один дополнительный подкласс, предназначенный для ремонта предметов личного пользования и бытовых изделий. Розничная комиссионная торговля отдельно не выделяется, а классифицируется в составе соответствующего подкласса класс 52.

Подклассы, включающие оптовую торговлю, объединяют все организации, основной вид экономической деятельности которых заключается, прежде всего, в перепродаже товаров от своего собственного имени розничным торговцам, промышленным или иным потребителям и другим оптовым торговцам.

Класс 52 охватывает розничную торговлю всеми видами товаров, кроме включенных в класс 50. Подклассы, включающие розничную торговлю, объединяют все организации, экономическая деятельность которых заключается, прежде всего, в продаже товаров населению (за свой собственный счет или в порядке комиссионной торговли).

Поскольку в рассматриваемом случае продажу товаров населению осуществляет организация-агент, код ОКВЭД 52.12 «Прочая розничная торговля в неспециализированных магазинах» заявляет организация-агент. Организация-принципал, осуществляющая оптовую торговлю, обязанности заявлять код, соответствующий этому виду деятельности, по нашему мнению, не имеет.

Разместить:

Комментарии

Принципы подбора кодов ОКВЭД

По закону, кодировки ОКВЭД выбираются с детализацией как минимум четыре знака. К примеру, код под шифром 47.11 — «Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах».

Если бизнесмену подходит обобщённая группа видов деятельности, все входящие в неё коды перечислять не требуется. Но если необходимо сделать детализацию, выбирается код ниже — в виде пяти или шести знаков. Например, 47.11.3 — «Деятельность по розничной торговле большим товарным ассортиментом с преобладанием продовольственных товаров в неспециализированных магазинах».

Ниже представлен перечень кодов ОКВЭД для самых распространенных в России видов деятельности частных предпринимателей

Продажа продуктов питания в розницу:

- 47.11 — Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах.

- 47.19 — Торговля розничная прочая в неспециализированных магазинах.

Торговые точки, открытые в онлайн-формате:

- 47.91 — Розничная торговля по почте, либо через сеть Интернет.

- 47.91.1 — Продажа товаров в розницу посредством почтовой связи.

- 47.91.2 — Розничная торговля, осуществляемая при помощи каналов всемирной сети Интернет.

- 47.91.3 — Реализация товаров через виртуальные аукционы.

Транспортировка различных грузов:

- 49.41 — Организация деятельности автомобильного транспорта грузового типа.

- 52.29 — Прочая вспомогательная деятельность, связанная с грузоперевозками.

- 53.20.3 — Работа курьерской службы.

- 52.21.2 — Деятельность вспомогательная, связанная с автомобильным транспортом.

Организация пассажирских перевозок:

- 49.32 — Работа такси.

Открытие ресторанов или кафе:

- 56.10 — Деятельность ресторана и предоставление услуг по доставке готовых блюд населению.

- 56.30 — Подача напитков;

- 56.29 — Деятельность предприятий общественного питания по прочим видам организации питания.

Парикмахерские и салоны красоты:

- 96.02 — Предоставление услуг парикмахерскими и салонами красоты.

- 96.04 — Физкультурно-оздоровительная работа.

- 96.09 — Предоставление иных индивидуальных услуг, не включённых в другие группировки.

Лицензии, налоги и ОКВЭД

Формальный подход к указанию кодов приводит к трудностям при оформлении разрешительных документов.

К примеру, в регистрационную форму записан основной код 47.73 Торговля розничная лекарственными средствами в специализированных магазинах (аптеках). Принимается решение получить лицензию на производство лекарственных средств. Производство лекарственных средств, код ОКВЭД 21.20, относится к лицензируемым видам деятельности (ФЗ № 99-ФЗ от 4 мая 2011 года). Орган лицензирования откажет в лицензии при отсутствии кода 21.20.

Предприниматели пользуются налоговыми преференциями по основному коду ОКВЭД.

Предпринимателям на упрощённой системе налогообложения (УСН) по решению местной власти устанавливается нулевая ставка, если коды ОКВЭД соответствуют производственной, социальной, научной сферам (ст. 346.20 НК РФ).

Как связаны коды и выбор режима обложения налогом видно на примере.

Предприниматель планирует торговать книгами. Для торговли книгами в магазине предусмотрен код 47.61. К продаже книг через интернет относится код 47.91. Продажа книг в интернете осуществляется на УСН. Торговать книгами в магазине допускается при УСН и ЕНВД (Единый налог на вменённый доход).

Таблица: режим налогообложения и код ОКВЭД

| Вид деятельности | Код ОКВЭД | Расшифровка кода | Режим налогообложения |

| Торговля книгами в магазине | 47.61 | Торговля розничная книгами в специализированном магазине | УСН, ЕНВД (Единый налог на вменённый доход) |

| Торговля книгами через интернет | 47.91 | Торговля розничная по почте или по информационно-коммуникационной сети Интернет | УСН |

Сколько кодов ОКВЭД можно выбрать для ИП

Законодательство не ограничивает максимальное количество кодов ОКВЭД, которое может взять себе частный предприниматель. Но слишком много указывать не рекомендуется. Оптимально — не больше 20 штук.

Кодировки рекомендуется выбирать исключительно для тех видов деятельности, которыми частный бизнесмен планирует заниматься в ближайшее время. Если ОКВЭДов несколько, один из них можно указать как основной код деятельности, остальные — как дополнительные.

После регистрации ИП в органах налоговой службы можно добавить кодировки или убрать лишние. Это делается бесплатно.

ПСН в 2021 году

Согласно редакции части второй НК РФ, действовавшей до 31.12.2020, в 2021 году ПСН разрешалось применять при розничной торговле через объекты стационарной торговой сети с площадью зала не более 50 квадратных метров по каждому из них. Это магазины, павильоны и другие обособленные помещения торгового предназначения.

Полезно

ПСН и передача прав на программу по лицензионному договору

ПСН также можно было использовать при торговле через объекты, у которых нет торговых залов, например, торговые автоматы, киоски, палатки, ярмарки, а также объекты нестационарной сети (продажа вразнос – с рук, лотка, корзин и тележек, и вразвоз – автолавка, автомагазин, тонар, автоприцеп).

Что будет, если выбранный ОКВЭД расходится с реальной деятельностью

Частному бизнесмену необязательно работать по каждому коду ОКВЭД, указанному при регистрации в налоговой инспекции. Список кодов ОКВЭД, внесенный в Единый государственный реестр индивидуальных предпринимателей — это список видов деятельности, которыми предприниматель может заниматься сейчас либо станет заниматься в будущем.

Если у ИП есть бизнес, по которому код ОКВЭД не внесен в ЕГРИП, — ничего страшного, наказание за это не грозит. Однако в КоАП РФ предусмотрена ответственность за непредставление сведений о юридическом лице или об индивидуальном предпринимателе в органы ИФНС. Это чревато штрафом от 5 000 до 10 000 руб., согласно п. 4 ст. 14.25 КоАП РФ.

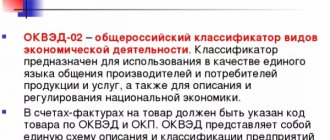

ОКВЭД: что содержит и где применяется

ОКВЭД (Общероссийский классификатор видов экономической деятельности) содержит кодовые обозначения сфер экономики. В 2018 году действует ОК 029–2014, или ОКВЭД 2. В классификаторе области экономики, такие как производство, сельское хозяйство, строительство, операции с недвижимостью и другие, представлены кодами. Кодировка принята в статистике для отражения информации о каждой экономической единице и применяется в управленческих целях.

Представитель бизнеса, указывая отрасли экономики в форме регистрации, становится участником процесса систематизации и сбора информации по классам и кодам.

Класс характеризуется общими признаками, а группировка по классам происходит на основании единого методологического подхода. Классификация позволяет:

- собрать статистические показатели каждого представителя предпринимательства;

- представить показатели по сферам экономики и налоговым режимам;

- обобщать сведения на уровне государства и по регионам.

Видео: простыми словами о классификации

Пошаговый план действий для смены кодов ОКВЭД у ИП

- Заполнить в заявлении по форме Р24001 титульный лист и листы «Е» и «Ж». На первой странице листа «Е» следует указать коды, которые добавляются, а на второй — те, которые удаляются.

- Пронумеровать и распечатать только заполненные листы заявления.

- На листе «Ж» от руки вписать фамилию, имя и отчество ИП. Заявление не подписывать — подпись проставляется в момент подачи заявления.

- Отнести заявление в налоговую и предъявить паспорт. Заявление можно отправить по почте или предоставить через представителя по доверенности. Но заявление придется заверить у нотариуса.