Для чего устанавливается базовая доходность по ЕНВД и как узнать ее

Базовая доходность — это расчетный, предполагаемый размер выручки хозяйствующего субъекта, на основании которого исчисляется налог по вмененке. При этом фактическая величина выручки не имеет значения.

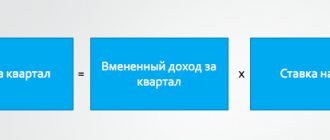

Базовая доходность по ЕНВД в 2021 году — один из ключевых показателей в формуле расчета налога по вмененке, которая выглядит так:

НАЛОГ = БАЗА (КВ) × СТ,

где:

БАЗА (КВ) — суммарная налоговая база за каждый из 3 месяцев квартала, за который платится налог;

СТ — ставка.

В свою очередь, показатель БАЗА за каждый месяц считается по формуле:

БАЗА (МЕСЯЦ) = ФП × КОЭФ1 × БД × КОЭФ2,

где:

БД — базовая доходность по виду деятельности хозяйствующего субъекта;

ФП — физический показатель;

КОЭФ1 и КОЭФ2 — корректирующие коэффициенты (второй принято считать понижающим, далее мы узнаем почему).

Как узнать базовую доходность по ЕНВД? Большинство компонентов формулы показателя БАЗА (МЕСЯЦ) определены в ст. 346.29 НК РФ. Там в таблице приведены показатели БД по всем разрешенным для вмененки видам деятельности.

То есть базовая доходность по ЕНВД на 2021 год установлена только на федеральном уровне. Но местные власти также имеют большой объем полномочий в части определения условий применения ЕНВД.

Особенности бизнеса

Основными характерными специфическими чертами автомоечного бизнеса, которые откладывают отпечаток на применение системы налогообложения являются:

- сама автомойка является временным сооружением, она не требует глубокого фундамента (как для зданий) и некоторых других атрибутов для капительного строительства;

- земля для возведения сооружений может быть арендованной;

- рентабельность удачно расположенной автомойки может достигать 83%;

- срок окупаемости бизнеса варьирует от 12 до 18 месяцев.

Каковы полномочия регионов в части определения размера ЕНВД

Местные власти (муниципальные структуры, органы власти в городах федерального значения) вправе устанавливать:

- будет ли применяться ЕНВД на территории в юрисдикции данных властей в принципе и какие конкретно виды деятельности там можно вести на вмененке (п. 2 ст. 346.26 НК РФ);

- величину коэффициента КОЭФ2, на который умножается показатель БД (п. 6 ст. 346.29 НК РФ).

Интервал возможных значений КОЭФ2 — от 0,005 до 1. Этим и обусловлен тот факт, что коэффициент именуется понижающим. Величина коэффициента определяется исходя из факторов, приведенных в ст. 346.27 НК РФ, в частности специфики ассортимента, сезонности, характеристик места ведения предпринимательской деятельности.

Таким образом, величина БД устанавливается НК РФ, но ее влияние на конечный расчет налога к уплате зависит от позиции законодателя муниципалитета, в котором ведет деятельность налогоплательщик.

Можно отметить, что показатель БД неразрывно связан с показателем ФП. Дело в том, что величина базовой доходности обязательно соотносится с физическим показателем, который может быть представлен, в частности:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- количеством работников в штате налогоплательщика (если он ИП, то с учетом него) — как правило, в сфере бытовых услуг (например, парикмахерских);

- количеством или площадью торговых мест — в рознице;

- количеством автомобилей, посадочных мест — в сфере транспортных услуг;

- площадью гостиницы, хостела — в сфере услуг по организации временного проживания.

В российской столице ЕНВД сейчас вообще не применяется. Данный налоговый режим отменен законом г. Москвы от 26.01.2011 № 3.

Рассмотрим небольшую таблицу базовой доходности по ЕНВД в 2018 году в указанных сегментах бизнеса и смежных с ними. Обязательно учтем при этом специфику показателей ФП и КОЭФ2.

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Здравствуйте, Наталья!

ЕНВД, может применяться, в том числе, в отношении деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения)

не более 20 транспортных средств

, предназначенных для оказания таких услуг.

Коды 49.41, 49.32, 49.42 можно отнести к данной деятельности, при этом необходимо соблюдать требования НК РФ по количеству транспортных средств и их назначению.

Как отмечает Минфин, в своем Письме от 9 июня 2021 г. N 03-11-11/36306:

Под транспортными средствами в целях применения подпункта 5 пункта 2 статьи 346.26 Кодекса понимаются автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили).

В автотранспортном средстве, предназначенном для перевозки пассажиров, количество посадочных мест в целях главы 26.3 Кодекса определяется как количество мест для сидения (за исключением места водителя и места кондуктора) на основании данных технического паспорта завода — изготовителя автотранспортного средства.

Одновременно отмечаем, что в соответствии с пунктом 1 статьи 11 Кодекса институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Таким образом, в целях применения ЕНВД в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов индивидуальный предприниматель оказывает данные услуги по договору перевозки в его гражданско-правовом смысле, то есть в соответствии с нормами главы 40 «Перевозка» Гражданского кодекса Российской Федерации (далее — ГК РФ), тогда как деятельность в сфере передачи в безвозмездное пользование осуществляется на основании положений главы 36 «Безвозмездное пользование» ГК РФ.

В целях применения ЕНВД в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов учитываются транспортные средства, имеющиеся на праве собственности, пользования, владения и (или) распоряжения, независимо от их эксплуатационного состояния.

Примеры доходности в таблице: парикмахерские услуги и прочие бытовые

Начнем с действующей в 2021 году базовой доходности парикмахерских услуг при ЕНВД и иных, что относятся к востребованным бытовым услугам.

| Примеры бытовых услуг | Базовая доходность, руб. | Примечания |

| Парикмахерские | 7500 | В городе федерального значения законодатель может устанавливать разную величину КОЭФ2 для разных муниципалитетов. Например, в Санкт-Петербурге показатель КОЭФ2 для парикмахерских услуг в зависимости от конкретного муниципалитета составляет 0,6 или 0,4. Для услуг по ремонту обуви — 0,4 или 0,2 (ст. 2 закона Санкт-Петербурга «О ЕНВД» от 04.06.2003 № 299-35) |

| По пошиву одежды | ||

| По ремонту обуви | ||

| По заправке картриджей для принтеров | ||

| По аренде и лизингу с/х техники |

Отметим, что физический показатель по всем указанным разновидностям услуг одинаковый — это количество работников (если работодатель — ИП, то штат считается вместе с ним, даже если он фактически не участвует во взаимодействии с клиентами).

Далее рассмотрим базовую доходность по розничной торговле на ЕНВД.

Пример № 1. Расчет налога для автомоечного бизнеса

Расчеты будем проводить по следующим исходным данным:

- рассматриваемый вид деятельности компании: автомоечный бизнес;

- местонахождение: г. Оренбург;

- общее количество сотрудников (вместе с ИП) – 7 человек;

- базовая доходность установлена в размере 12000 рублей;

- коэффициент К1 для 2021 года равен 1,868;

- коэффициент К2 установлен в размере 1;

Расчет суммы налога будет выглядеть так:

12000 * 7 *1,868 * 1 * 0,15 = 23537 рублей.

Данная сумма налога определена за период 1 месяц. Для расчета ежеквартальной суммы это значение необходимо умножить на значение 3 месяца.

То есть, сумма за квартал будет следующей:

23537 * 3 = 70611 рублей.

Данная сумма подлежит уплате за квартал.

Есть одно очень важное дополнение в законе применения ЕНВД:

- сумму исчисленного налога можно уменьшить на величину выплат на социальное страхование по имеющимся работникам, но не более чем на 50% от суммы налога;

- сумма также может быть уменьшена на величину страховых взносов, которые были выплачены самим ИП за себя за предыдущие периоды.

Применим эти две особенности для нашего расчета.

Примеры доходности: розничная торговля

| Примеры разновидностей розницы | Базовая доходность, руб. | Примечания |

| Торговля через стационарные объекты с торговыми залами | 1800 | ФП — площадь зала |

| Торговля через стационарные объекты без торговых залов (нестационарные с залом до 5 кв. метров) | 9000 | ФП — количество торговых мест (торговля без зала)* |

| Мобильная торговля | 4500 | ФП — количество работников (в том числе ИП) |

| Продажа с использованием вендинговых машин | 4500 | ФП — количество вендинговых машин |

* В случае если используется торговый зал площадью до 5 метров, БД равен 1800, а ФП представлен площадью зала в кв. метрах.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

В зависимости от конкретного типа торговли в регионе могут быть установлены разные показатели КОЭФ2. В Санкт-Петербурге для торговли молоком и хлебом (на объектах без торговых залов) для разных муниципалитетов установлены показатели 0,4 или 0,2 (к слову, те же коэффициенты определены для продаж с помощью вендинговых машин). Для торговли иными видами товаров установлены коэффициенты 1,0 и 0,5.

Кто может использовать ЕНВД в 2021 году?

ЕНВД («вмененка») – это специальный режим, который может уменьшить нагрузку на предпринимателя. Вводится этот налог муниципалитетами, а распространяется только на определенные виды деятельности. Режим является абсолютно добровольным, а по истечении отчетного периода плательщик вправе перейти на другой режим. ЕНВД заменяет собой НДС, НДФЛ и некоторые другие налоги, а использовать его могут как частные предприниматели, так и ООО.

«Вмененка» – фиксированный налог, размер которого равен 15%, а для расчета базы используется специальная сложная формула. На размер обязательного платежа влияют тип деятельности, период работы, площадь торгового участка, количество рабочих, уровень инфляции (влияет на коэффициент-дефлятор) и так далее. Использовать «вмененку» могут следующие виды деятельности:

- Оказание некоторых бытовых услуг.

- Ветеринария.

- Обслуживание автомобилей (ремонт, техническое обслуживание и мойка).

- Предоставление услуг, связанных с парковкой.

- Перевозка пассажиров и грузов в случае, если перевозчик является владельцем не более 20 авто.

- Розничная торговля, когда площадь каждого торгового павильона составляет менее 150 кв. м.

- Розничная торговля через торговые сети.

- Общественное питание, где площадь каждой столовой составляет менее 150 кв. м.

- Общественное питание без столовой.

- Установка наружной рекламы.

- Различные услуги, которые связаны с временным проживанием и хранением товаров на складах (площадь каждого такого участка должна составлять менее 500 кв. м).

- Различные услуги, связанные с предоставлением торговых участков.

- Услуги, связанные с предоставлением земли под торговые участки и склады.

Примеры доходности: транспорт (грузоперевозки и прочие услуги)

Теперь о базовой доходности по грузоперевозкам на ЕНВД и смежным видам транспортных услуг.

| Примеры услуг в сфере транспорта | Базовая доходность (руб.) | Примечания |

| Перевозка грузов | 6000 | ФП — количество транспортных средств, используемых в предпринимательской деятельности |

| Перевозка пассажиров | 1500 | ФП — количество мест для пассажиров во всех ТС, используемых в бизнесе |

| Ремонт и мойка автомобилей | 12 000 | ФП — количество работников (включая ИП) |

| Предоставление мест на платной стоянке | 50 | ФП — площадь стоянки в кв. метрах |

Показатели КОЭФ2 в указанных видах деятельности могут существенно различаться. В Санкт-Петербурге, например, в случае с перевозкой грузов действует коэффициент (во всех муниципалитетах) в значении 1, при перевозке пассажиров — 0,25.

Где взять коды предпринимательской деятельности

Чтобы понять что такое код вида предпринимательской деятельности ЕНВД, нужно учитывать что это не то же самое что и код ОКВЭД. Главное отличие заключаются в цели, для которых они применяются.

Коды ОКВЭД вписываются в регистрационное заявление субъектом, желающим встать на учет в ИФНС как налогоплательщик, и закрепляются за ним для обозначения видов деятельности во всех издаваемых впоследствии актах, отчетах и т. д. Данные шифры берутся из всероссийского классификатора, он состоит из набора не менее трех цифр.

Внимание: код вида деятельности ЕНВД устанавливается инструкцией по заполнению декларации по данному единому налогу. Она была принята приказом ФНС от 04-07-2014 № ММВ-7-3/[email protected] В указанный документ несколько раз вносились дополнения. Перечень кодов деятельности является закрытым.

Эти коды применяются только для отражения информации в специальных регистрах и заявлениях для целей налогоисчисления. Он закрепляется за группой типовых видов деятельности, и в него входят две цифры. Они располагаются в порядке возрастания.