В каком порядке рассчитать больничное пособие

Чтобы рассчитать сумму больничного пособия, нужно определить:

- расчетный период;

- заработок сотрудника за расчетный период;

- средний дневной заработок сотрудника;

- процент от среднего дневного заработка, учитываемый при расчете пособия;

- предельный размер заработка (пособия);

- итоговую сумму больничного пособия.

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Также не имеет значения система налогообложения, которую применяет организация.

Это следует из статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Какое время работы включить в расчетный период при расчете больничного пособия

| Пособие по временной нетрудоспособности | Два календарных года, или 730 календарных дней | Никакие периоды исключать нельзя |

| Пособие по беременности и родам, пособие по уходу за ребенком | Два календарных года. При этом нужно брать в расчет фактическое количество календарных дней в этом периоде | 1.Время болезни 2.Периоды отпусков по беременности и родам и по уходу за ребенком 3. Периоды, когда сотрудника освобождали от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ |

А вот для пособий по беременности и родам и по уходу за ребенком ситуация иная. Во-первых, в расчетный период для декретных и детских надо включать реальное количество календарных дней в конкретном году. То есть за 2013 год вы возьмете 365 дней, а за 2012 високосный год — уже 366. Такое правило прямо следует из части 3.1 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Во-вторых, с 1 января 2013 года из общего количества дней этого расчетного периода некоторые нужно исключить. А именно те дни, которые пришлись на болезни, отпуска по беременности и родам и по уходу за ребенком, а также периоды освобождения сотрудника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

При этом, например, отпуск за свой счет или время, когда сотрудница вообще не работала, вычесть не получится. Не нужно исключать и периоды ежегодных оплачиваемых отпусков. Ведь отпускные облагаются страховыми взносами и входят в общий лимит выплат, учитываемых при расчете пособия. То же самое касается, например, среднего заработка, сохраняемого на время командировки.

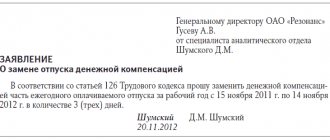

И вот еще важная деталь. По-прежнему есть одна ситуация, когда года в расчетном периоде можно скорректировать. Причем при расчете любых пособий. Если работница в течение двух лет, которые входят в расчет, была в декретном или детском отпусках, один или оба года расчетного периода можно заменить на предшествующие. И не важно, весь год или только его часть работница была в детском отпуске.

Тут главное, чтобы для самой сотрудницы подобная замена периодов была выгодна. Плюс она должна написать специальное заявление. Чтобы не терять времени на поиск нужных формулировок, покажите ей образец, который мы привели ниже. Понятно, что исполнить пожелание женщины вы сможете, только если она подтвердит свой заработок за тот или иной год, когда трудилась в другой компании.

Заметьте: заменив года на более ранние, расчет вы будете вести по тем же правилам, о которых мы скажем подробно дальше. Но величину заработка берите реальную, какой она была в те времена. То есть индексировать выплату не нужно.

Как определить заработок за расчетный период при расчете больничного пособия

С расчетным периодом мы разобрались. Теперь скажем про следующую важную составляющую, без которой не получится определить сумму пособия. Это средний заработок.

Тут сразу подчеркнем, что во внимание вы будете брать те доходы, с которых отчислили взносы на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством. И в пределах облагаемого взносами лимита, который действовал в конкретном году.

Таким образом, за 2012 год вы можете взять максимум 512 000 руб. За 2013 год — 568 000 руб. А вот лимит в 624 000 руб., установленный на 2014 год, вам сейчас для расчета пособий не понадобится. На него вы будете ориентироваться, когда станете считать выплаты в 2015 году.

Такие суммы среднего заработка, как отпускные, выплаты за время командировки или простоя, также учитывайте. Ведь, как мы уже говорили, они облагаются взносами в ФСС на общих основаниях.

За то время, которое вошло в расчетный период, работнику повышали зарплату? Не беспокойтесь, корректировать заработок, начисленный до увеличения оклада, как это приходится делать при расчете отпускных, вам не придется. Берите размер зарплаты, каким он реально был в тот или иной период. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Осторожно!

Повышенную заработную плату учитывайте при расчете пособий с того момента, когда ее увеличили.

Не исключено, что в течение последних двух календарных лет работник трудился в разных организациях. В таком случае для расчета пособия вам понадобятся справка или даже несколько справок о заработке с каждого прошлого места.

Форма этого документа утверждена Приказом Минтруда России от 30.04.2013 N 182н

Заставлять работника собирать подобные справки не нужно. Ведь это в его интересах. Если сведений не будет, вы попросту рассчитаете ему пособие исходя из тех сумм, которые он получал в вашей компании. И никакие периоды исключать в этом случае не станете.

Правда, может быть и так, что получить справку от прежних работодателей человеку не удается по объективной причине.

Например, компания уже ликвидирована. В этом случае сотрудник имеет право написать специальное заявление, на основании которого вам уже придется запросить сведения о его зарплате в своем отделении ПФР. Ведь в этом фонде хранятся данные персонифицированного учета по каждому работающему человеку. Форму для такого заявления возьмите в приказе Минздравсоцразвития России от 24 января 2011 г. № 21н.

Предварительный расчет пособия, и какие особенности учесть

И вот мы подошли к тому, чтобы подсчитать сумму пособия. Но здесь уже для каждого из них есть свои особенности. Поэтому разберем каждую из трех выплат отдельно.

Когда пособия рассчитываются исходя из МРОТ

Согласно п.11(1) Положения, в случае если застрахованное лицо в расчетные периоды*, не имело заработка, а также в случае если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, средний заработок, исходя из которого исчисляются пособия, принимается:

- Равным МРОТ, действующим на день наступления страхового случая.

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Соответственно и размер пособия исходя из МРОТ необходимо рассчитать с использованием такой пропорции.

При этом во всех случаях ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком (в 2014 году — 2 576,63 руб. за первым ребенком, 5 153,24 руб. — за вторым и последующими детьми).

*Предыдущие 2 года (для страховых случаев, наступивших в 2014 году — 2013 и 2012 года), либо те года, на которые переносится расчетные периоды.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу исходя из МРОТ, размеры пособий определяются с учетом этих коэффициентов.

На основании п.15(3) Положения, для исчисления пособий исходя из МРОТ:

- по временной нетрудоспособности,

- по беременности и родам,

средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

Таким образом, в 2014 году среднедневной заработок, рассчитываемый исходя из МРОТ составит:

- 5 554 руб.*24/730 = 182,60 руб.

Автоматическое начисление больничных с помощью Контур.Бухгалтерии

Рассчитать больничный всего за несколько шагов можно с помощью онлайн-сервиса Контур.Бухгалтерия. Расчеты соответствуют законодательству, учитываются все ограничения. Также в сервисе можно считать зарплату, отпускные и декретные, вести учет сотрудников и дивидендов, сдавать отчетность в ПФР, ФСС и ФНС. Система удобна, так как экономит время бухгалтера и предостерегает от ошибок при подготовке отчетов.

Быстро рассчитать больничный поможет специальный мастер:

Рассчитывайте больничные автоматически и без ошибок

Узнать больше

Случаи снижения размера пособия по временной нетрудоспособности

В соответствии с положениями ст.8 закона №255-ФЗ предусмотрены следующие основания для снижения размера пособия по временной нетрудоспособности:

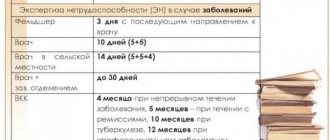

1. Нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом.

2. Неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы.

При этом возможна следующая ситуация:

Сотрудник представил несколько больничных листов.

В первом из них, допустим, с 3го по 10 августа 2013г., сделана отметка о нарушении режима — 7го числа сотрудник не явился на прием к врачу.

В последующих больничных листах, являющихся продолжениями первого, таких отметок нет.

В таком случае, при отсутствии уважительных причин нарушения режима, пособие по временной нетрудоспособности выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц МРОТ — со дня, когда было допущено нарушение, и до восстановления трудоспособности.

То есть, начиная с 7го августа и до дня, с которого сотрудник должен приступить к работе, указанного в последнем больничном листе.

При этом с 3го по 6е августа больничный лист оплачивается в обычном порядке.

В соответствии с Приказом Минздравсоцразвития от 29.06.2011г. №624н «Об утверждении Порядка выдачи листков нетрудоспособности», в строке «Отметки о нарушении режима» в зависимости от вида нарушения указывается следующий двухзначный код:

- 23 — несоблюдение предписанного режима, самовольный уход из стационара, выезд на лечение в другой административный район без разрешения лечащего врача;

- 24 — несвоевременная явка на прием к врачу;

- 25 — выход на работу без выписки;

- 26 — отказ от направления в учреждение медико-социальной экспертизы;

- 27 — несвоевременная явка в учреждение медико-социальной экспертизы;

- 28 — другие нарушения.

В строке «Дата» указывается дата нарушения, в поле «Подпись врача» ставится подпись лечащего врача.

3. Заболевание или травма, наступившие вследствие:

- алкогольного,

- наркотического,

- токсического

опьянения или действий, связанных с таким опьянением.

В таком случае в больничном листе в строке «причина нетрудоспособности» после двузначного кода проставляется трехзначный дополнительный код «021».

При наличии одного или нескольких вышеуказанных оснований для снижения пособия по временной нетрудоспособности, пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате — в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов.

Данные санкции применяются:

При нарушении режима и неявке сотрудника на осмотр:

- со дня, когда было допущено нарушение.

Если заболевание или травма получены в следствии алкогольного (и др.) опьянения:

- за весь период нетрудоспособности.

При этом, работодателю следует помнить, что отметок, сделанных в больничном листе:

- об алкогольном опьянении,

- нарушении режима и неявки,

самих по себе недостаточно для снижения размера пособия.

Организации необходимо получить письменное объяснение сотрудника, провести расследование, получить медицинское заключение.

В противном случае сотрудник может обратиться в суд и обжаловать снижение размера пособия.

Порядок расчета пособий, действующий в 2014 году

1. Расчет больничного листа по временной нетрудоспособности в 2014г.

В 2014 году размер пособия по больничному листу рассчитывается аналогично расчетам в 2013 году.

Изменятся только размер МРОТ (5 554 руб. с 01.01.2014г.) и предельная сумма оплаты больничного листа.

Эта сумма увеличилась из-за изменения величин базы для начисления страховых взносов за 2 года: сумма базы за 2011 год уже не будет учитываться в расчетах, к базе за 2012 год будет прибавляться база за 2013г.

Сумма заработка за 2012 и 2013 год все так же делится на 730 (дней) и умножается на количество дней нетрудоспособности (с учетом ограничений кол-ва дней).

При этом сумма заработка за 2012 год для расчета пособия принимается не выше 512 000 руб., а за 2013 год – не выше 568 000 руб.

(512 000 + 568 000)/730 = 1 479,45 руб.

Согласно п.2 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее – Положение), в средний заработок, исходя из которого исчисляются пособия, включаются:

- все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС РФ в соответствии с Федеральным законом №212-ФЗ от 24.07.2009г.

В соответствии с п.14 Положения, премии и вознаграждения включаются в средний заработок с учетом следующих особенностей:

- ежемесячные премии и вознаграждения, выплачиваемые вместе с заработной платой данного месяца, включаются в заработок того месяца, за который они начислены;

- премии (кроме ежемесячных премий и вознаграждений, выплачиваемых вместе с заработной платой данного месяца), вознаграждения по итогам работы за квартал, за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, единовременные премии за особо важное задание включаются в заработок в размере начисленных сумм в расчетном периоде.

2. Расчет пособия по беременности и родам, по уходу за ребенком до 1.5 лет в 2014г.

В соответствии с Положением (в редакции, действующей с 2013 года), средний дневной заработок для исчисления:

- пособия по беременности и родам,

- ежемесячного пособия по уходу за ребенком

определяется путем деления суммы начисленного заработка за двухгодичный период (указанный в п.1 ст.14 закона №255-ФЗ), на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом;

3) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» не начислялись.

Кроме того, напомним, что начиная с 2013 года, в соответствии с п.2 закона №343-ФЗ пособия:

- по беременности и родам,

- ежемесячное пособие по уходу за ребенком до 1.5 лет,

уже не могут рассчитываться по правилам, действовавшим в 2010г., что позволялось до 31.12.2012г. включительно (среднедневной заработок можно было рассчитывать исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая).

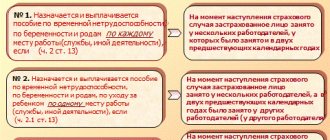

Сроки обращения за пособиями

Сроки обращения за пособиями:

- по временной нетрудоспособности,

- по беременности и родам,

- ежемесячным пособием по уходу за ребенком,

установлены 12 статьей закона №255-ФЗ.

В соответствии с положениями данной статьи, пособия назначаются не позднее шести месяцев:

1. Со дня восстановления трудоспособности (установления инвалидности), а также окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания.

Для пособия по временной нетрудоспособности.

2. Со дня окончания отпуска по беременности и родам.

Для пособия по беременности и родам.

3. Со дня достижения ребенком возраста полутора лет.

Для ежемесячного пособия по уходу за ребенком до 1.5 лет.

В соответствии с п.3 ст.12, при обращении за пособием:

- по временной нетрудоспособности,

- по беременности и родам,

- ежемесячным пособием по уходу за ребенком

по истечении шестимесячного срока, решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин пропуска срока обращения за пособием.

Перечень уважительных причин пропуска срока обращения за пособием утвержден Приказом Минздравсоцразвития РФ от 31.01.2007г. №74 «Об утверждении Перечня уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком».

В соответствии с данным Перечнем, уважительными причинами признаются следующие обстоятельства:

1. Непреодолимая сила, то есть чрезвычайные, непредотвратимые обстоятельства (землетрясение, ураган, наводнение, пожар и др.).

2. Длительная временная нетрудоспособность застрахованного лица вследствие заболевания или травмы продолжительностью более шести месяцев.

3. Переезд на место жительства в другой населенный пункт, смена места пребывания.

4. Вынужденный прогул при незаконном увольнении или отстранении от работы.

5. Повреждение здоровья или смерть близкого родственника.

6. Иные причины, признанные уважительными в судебном порядке, при обращении застрахованных лиц в суд.

Неправильно оформленный больничный лист

Существуют случаи, когда ФСС может не принять больничный лист к оплате. Самая распространенная ошибка – это неправильно написанная дата и данные. Причем, ФСС может обратить внимание, как на дату рождения, так и на дату выдачи больничного.

Часто, допускается ошибка при продлении больничного листа, когда больной закрывает больничный в одной поликлинике, и в тот же день оформляет в другой. В двух больничных может совпадать только один день.

Те, кто оформляет больничный по беременности или родам, должны усвоить одно важное правило. В графе «Должность врача» должна стоять запись «акушер-гинеколог»! В другом случае, больничный лист необходимо заменить.

Часто бывает так, что работодатель заставляет заменить больничный лист из-за неточностей в названии организации. На основании Письма ФСС N 10-09/10/7103, этого делать необязательно, так как организация страхователь определяется по ее номеру.

Случаи, когда пособие по временной нетрудоспособности не назначается

Основания для отказа в назначении пособия по временной нетрудоспособности предусмотрены ст.9 закона №255-ФЗ.

В соответствии с данной статьей, пособие по временной нетрудоспособности не назначается застрахованным лицам за следующие периоды:

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

- за период заключения под стражу или административного ареста;

- за период проведения судебно-медицинской экспертизы;

- за период простоя, за исключением случаев, предусмотренных ч.7 ст.7 закона №255-ФЗ.

В соответствии с п.2 ст.9 закона №255-ФЗ, основаниями для отказа в назначении пособия по временной нетрудоспособности являются:

1. Наступление временной нетрудоспособности в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства.

2. Наступление временной нетрудоспособности вследствие совершения застрахованным лицом умышленного преступления.