Главная / Трудовое право / Оплата и выплаты / Больничные выплаты

Назад

Опубликовано: 10.05.2016

Время на чтение: 8 мин

1

3850

Больничный листок является главным документом, который предоставляется работодателю в подтверждение временной нетрудоспособности работника. Правила его оформления и оплаты регулируются федеральным законодательством, а именно Порядком выдачи листков нетрудоспособности.

При условии его правильного и законного оформления листок должен быть оплачен за счет средств работодателя и ФСС. Однако в законодательстве выделяется ряд случаев, при которых оплата больничного может быть ограничена или отменена вовсе. Конкретные случаи и основания для этого стоит рассмотреть более подробно.

- Случаи, при которых больничный листок может быть не выдан

- Основания для полной неоплаты больничного

- Основания для частичной неоплаты больничного

- Отказ в выплатах при уходе за родственником

Если оплачивает организация-работодатель

В регионах, которые не переведены в пилотный проект прямых оплат листков нетрудоспособности Фондом социального страхования, больничный работнику оплачивается работодателем. К таким субъектам РФ относятся:

- Москва;

- Санкт-Петербург;

- Краснодарский и Пермский края;

- Московская, Свердловская и Челябинская области.

Для выяснения, почему задерживают выплату больничного листа, гражданину следует обратиться в бухгалтерию предприятия. Сроки выплаты установлены Федеральным законом № 255-ФЗ от 29.12.2006. После получения листка нетрудоспособности от работника работодатель обязан в течение 10 календарных дней произвести расчет и не позднее следующего дня перечисления зарплаты оплатить его в полном размере.

ВАЖНО!

С 01.01.2021 все регионы переходят на прямые выплаты из ФСС. Проект постановления правительства РФ «О внесении изменений в постановление правительства Российской Федерации от 21.04.2011 № 294» подготовлен Минтрудом России, ID проекта — 01/01/10-20/00109499.

Эксперты КонсультантПлюс разобрали, как рассчитать и выплатить пособие по временной нетрудоспособности. Используйте эти инструкции бесплатно.

Пособие по временной нетрудоспособности. Если взносы в ФСС РФ не уплачиваются

Предприятие находится на УСН (доходы – расходы), в соцстрах платим только взносы по профзаболеваниям и производственным травмам.

Как начислить больничный, если сотрудник сломал ногу, находясь на отдыхе? Какую часть выплаченных средств можно будет вернуть через соцстрах? Сотрудник пробудет на больничном несколько месяцев, мы обязаны ему выплачивать зарплату в конце каждого месяца или можно выплатить все сразу, когда закроется больничный?

В соответствии с частью 3.4 ст. 58 Федерального закона от 24.07.2009 г. № 212-ФЗ в течение 2012-2013 годов для плательщиков страховых взносов — организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности

(классифицируемым в соответствии с ОКВЭД)

которых являются виды деятельности, перечисленные в п. 8 части 1 ст. 58 Закона

№ 212-ФЗ, применяется

тариф страховых взносов в ФСС РФ 0%

.

Следовательно, указанные организации страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не уплачивают

.

Однако на основании ст. 2.1 и ст. 4.1 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

указанные организации, производящие выплаты физическим лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством,

являются страхователями и обязаны осуществлять выплату страхового обеспечения

застрахованным лицам при наступлении страховых случаев, предусмотренных Законом № 255-ФЗ.

Обеспечение застрахованных лиц пособием по временной нетрудоспособности

осуществляется, в частности,

в случаях утраты трудоспособности вследствие заболевания или травмы

.

Пособие

по временной нетрудоспособности

выплачивается

застрахованным лицам при наступлении указанных случаев

в период работы по трудовому договору

, а также в случаях, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения указанной работы либо в период со дня заключения трудового договора до дня его аннулирования (ст. 5 Закона № 255-ФЗ).

Пособие по временной нетрудоспособности

при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованному лицу

за весь период временной нетрудоспособности до дня восстановления трудоспособности (установления инвалидности)

.

Назначение и выплата пособия

по временной нетрудоспособности осуществляется

на основании листка нетрудоспособности

, выданного медицинской организацией.

Следовательно, Ваша организация должна будет выплачивать пособие по временной нетрудоспособности в течение срока заболевания, указанного в листке нетрудоспособности

.

В соответствии с Порядком выдачи листков нетрудоспособности

, утвержденным приказом Минздравсоцразвития РФ от 29.06.2011 г. № 624н, листок нетрудоспособности выдается гражданину медицинской организацией по его желанию в день обращения либо в день закрытия листка нетрудоспособности.

Листок нетрудоспособности

, оформленный медицинской организацией для назначения и выплаты пособия по временной нетрудоспособности, выдается, как правило, гражданину медицинской организацией

в день его закрытия

.

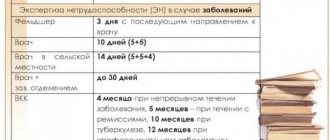

При амбулаторном лечении заболеваний (травм), отравлений и иных состояний, связанных с временной потерей гражданами трудоспособности, лечащий врач единолично выдает гражданам листки нетрудоспособности сроком до 15 календарных дней включительно

.

При сроках временной нетрудоспособности, превышающих 15 календарных дней,

листок нетрудоспособности

выдается и продлевается по решению врачебной комиссии

.

В случае длительного лечения

медицинская организация

выдает новый листок нетрудоспособности

(продолжение) и

одновременно оформляет предыдущий листок нетрудоспособности для назначения и выплаты пособия

по временной нетрудоспособности.

По решению врачебной комиссии

при благоприятном клиническом и трудовом прогнозе

листок нетрудоспособности может быть выдан

в установленном порядке

до дня восстановления трудоспособности, но на срок не более 10 месяцев

, а в отдельных случаях, в том числе травмы, – на срок не более 12 месяцев,

с периодичностью продления по решению врачебной комиссии не реже чем через 15 календарных дней

.

При временной нетрудоспособности в связи с заболеванием (профессиональным заболеванием, травмой, в том числе полученной вследствие несчастного случая на производстве, отравлением) гражданина, наступившим в период ежегодного оплачиваемого отпуска, листок нетрудоспособности выдается по общим правилам

.

Таким образом, работник при длительном лечении будет получать листок нетрудоспособности каждые 15 дней и представлять его работодателю-страхователю для назначения и выплаты пособия

по временной нетрудоспособности.

Согласно ст. 3 Закона № 255-ФЗ пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета ФСС РФ

.

Страхователи выплачивают страховое обеспечение застрахованным лицам в счет уплаты страховых взносов в ФСС РФ, за исключением

выплаты страхового обеспечения за счет средств страхователей за первые 3 дня временной нетрудоспособности (ст. 4.6 Закона № 255-ФЗ).

Поскольку Ваша организация страховые взносы в ФСС РФ не уплачивает, то в соответствии с п. 2 ст. 4.6 Закона № 255-ФЗ Вам нужно обратиться за необходимыми средствами в территориальный орган ФСС РФ по месту своей регистрации

.

Орган ФСС РФ

выделит

Вам

необходимые средства

на выплату страхового обеспечения

в течение 10 календарных дней с даты представления Вами всех необходимых документов

.

Для принятия решения территориальным органом ФСС РФ о выделении необходимых средств на выплату страхового обеспечения Вам нужно представить следующие документы

:

1.

Письменное заявление

страхователя, которое

должно содержать

:

1)

наименование и адрес страхователя — юридического лица;

2)

регистрационный номер страхователя;

3)

указание на сумму необходимых средств на выплату страхового обеспечения.

2. Расчет по начисленным и уплаченным страховым взносам

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (

форма4 ФСС

).

3.

Копии подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию документов (для пособий по временной нетрудоспособности –

листок нетрудоспособности

, заполненный в установленном порядке, с произведенным расчетом пособия).

Перечень документов утвержден приказом Минздравсоцразвития РФ от 04.12.2009 г. № 951н.

Следует иметь ввиду, что при рассмотрении обращения страхователя о выделении необходимых средств на выплату страхового обеспечения территориальный орган страховщика вправе провести проверку

правильности и обоснованности расходов страхователя на выплату страхового обеспечения, в том числе выездную проверку.

В этом случае решение о выделении этих средств

страхователю принимается

по результатам проведенной проверки

.

В случае отказа от выделения необходимых средств

орган ФСС РФ должен направить Вам

мотивированное решение в течение трех дней со дня вынесения решения

.

В соответствии с п. 8 ст. 9 Закона № 255-ФЗ выплату пособия по временной нетрудоспособности организация должна осуществлять в порядке, установленном для выплаты застрахованным лицам заработной платы (иных выплат, вознаграждений)

.

Ст. 136 Трудового кодекса РФ

установлено, что

заработная плата выплачивается не реже чем каждые полмесяца

в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Именно в эти сроки Вы должны будете производить выплату пособия по каждому представленному работником листку нетрудоспособности.

Если, например

, заработная плата выплачивается 5 и 20 числа месяца, больничный лист представлен 21 числа, то выплатить пособие следует 5 числа следующего месяца.

Согласно ст. 4.8 Закона № 255-ФЗ страхователи обязаны вести учет

:

– сумм произведенных расходов на выплату страхового обеспечения;

– расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с территориальным органом страховщика по месту регистрации страхователя.

В таблице 1 раздела 1 «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам» формы4 ФСС

, утвержденной приказом Минздравсоцразвития РФ от 12.03.2012 г. № 216н,

по строке 6

«Получено от территориального органа Фонда в возмещение произведенных расходов»

показываются суммы денежных средств, полученные от территориального органа Фонда

страхователем на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

По строке 15

«Расходы на цели обязательного социального страхования» отражаются

расходы на цели обязательного социального страхования

на случай временной нетрудоспособности и в связи с материнством, произведенные страхователем с начала расчетного периода.

В таблице 2 раздела 1

по строке 1

отражаются

расходы на пособия по временной нетрудоспособности

и число случаев назначенных пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период (графа 1).

Прямые перечисления пособий из ФСС

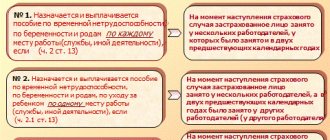

При прямых выплатах из ФСС оплата больничного листа производится в два этапа:

- Первые три дня оплачивает работодатель.

- Последующие дни нетрудоспособности — Фонд соцстраха.

ВАЖНО!

Организация-работодатель оплачивает первые три дня только при болезни самого сотрудника. Все остальные пособия (по уходу, по беременности и родам) выплачивает полностью ФСС.

От того, какую часть вам задержали, зависит, куда обращаться, если задерживают выплату больничного. — к работодателю или в ФСС. За первые три дня болезни работодатель производит начисление и оплату болезни работнику сам, за счет своих средств. Начисление производится в течение 10 календарных дней, а выплата — не позднее первого срока, установленного для перечисления зарплаты в организации.

Пример

Работник ООО «Ppt.ru» Семенов С.С. предъявил лист нетрудоспособности 06.11.2020. До 16.11.2020 бухгалтер рассчитает пособие за первые три дня болезни. Зарплата в ООО «Ppt.ru» выплачивается дважды в месяц — 10 и 25 числа. Таким образом, перечисление за первые три дня болезни Семенов С.С. получит не позднее 25.11.2020.

За последующие дни оплату производит ФСС, а работодатель передает данные в Фонд. Что делать, если ФСС задерживает выплату больничного? Вначале определить срок, когда пособие должно поступить.

Работодатель обязан не позднее 5 календарных дней после получения больничного листа передать сведения о нем, о стаже и среднем заработке сотрудника в Фонд социального страхования.

ФСС обязан произвести перечисление денежных средств по листку нетрудоспособности в течение 10 календарных дней со дня получения необходимых для начисления пособия сведений.

Таким образом, пособие перечисляется не позднее 15 календарных дней после предоставления листка нетрудоспособности сотрудником в бухгалтерию.

Образец отражения больничного в 4-ФСС на примере

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2021 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности за первые 3 дня болезни — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

- по строке 1 — в общей сумме начислений 68 600 руб. (зарплата + сумма пособия по нетрудоспособности);

- по строке 2 — пособие в размере 8 324 руб. (как необлагаемая взносами сумма);

- по строке 3 — облагаемая база в виде разницы между показателями строк 1 и 2 (68 600 — 8 324 = 60 276 руб.)

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как правильно заполнить и сдать отчетность по форме 4-ФСС, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.