Для отражения расчетов с покупателями предназначен счет 62. Задолженность по реализации за покупателем отражается по дебету этого счета. Она еще входит в состав дебиторской.

Определение задолженности перед поставщиками

В бизнес сфере существует распространенная кредиторская задолженность для поставщиков в счете номер 60.

Рассмотрим две основные действующие стороны:

- Поставщик — это компания предоставляющая готовую продукцию для реализации.

- Заказчик — это фирма, которая приобретает что-то у поставщика.

Возникнет задолженность, если оплата воспроизводится не сразу или же в расчетах допущена ошибка.

Кредит должен погашаться после того, как:

- Согласие на оплату принято заказчиком.

- Принят товар, у которого не было необходимых документов.

- Обнаруживаются излишки или несоответствия.

Задолженность может возникнуть, если расчет за продукцию или другие работы несвоевременно осуществлен.

Полное погашение задолженности перед поставщиками

Для того, чтобы поставщику перечислили сумму задолженности, банк должен документально подтвердить факт требуемого перевода. Для подтверждения потребуется предоставить выписки по расчетному счету и все соответствующие квитанции.

Могут возникнуть затруднения при несоблюдении условий договора или же обоюдного соглашения. Поставщик может предложить рассрочку платежа с процентами, в том случае, если погасить задолженность перед партнером не получается. Сроки и процентная ставка определяется на основании двухстороннего соглашения.

К примеру, компания-кредитор дает заказчику определенное время на возврат денег. За это время должник обязан вернуть средства, покрывая расходы по уходу за сохранностью продукции вместо процентов.

Зачет взаимных требований

Договорные обязательства – величина кредиторской или дебиторской недоимки, сформированная по результатам проведения расчетов, поставки товаров, бюджетных отчислений и др. Учет долгов бухгалтерией ведется по следующим счетам: 60, 62, 66, 67, 68, 69, 70, 71, 73, 76,58.

Процедура прекращения взаимных недоимок путем зачета регламентирована ст. 410 ГК РФ, предполагает погашение оборотов по кредиту дебетовым сальдо. То есть ни одна из сторон взаимоотношения не осуществляет фактической выплаты денежных средств, а задолженность перестает существовать.

Данное мероприятие имеет множество тонкостей, юридических нюансов, требует детального изучения, рассмотрения и согласования с квалифицированными специалистами. Важно понимать, что недопустимы односторонние манипуляции, сделка должна быть совершена в письменной форме по обоюдному соглашению сторон. Дополнительным аспектом можно отметить отсутствие в основных контрактах условий, запрещающих аналогичные действия контрагентов.

Для проведения погашения задолженности необходимо соблюдение двух основных правил: стороны не оспаривают наличие и размер недоимки, требования имеют однородный характер. Кредитор и дебитор должны иметь на руках первичные документы, оформленные по бухгалтерским стандартам. Подписанный двусторонний акт сверки без возражений будет свидетельствовать о соответствии состояния расчетов обеих компаний.

Стороны отношений могут договориться о прекращении существования задолженностей

Для оценки законности и корректности сделки, зачитываемые долги должны иметь одинаковую природу. Например, фирма имеет кредиторскую задолженность за электроэнергию перед поставщиком, а контрагент арендует транспорт у данной организации, за который пока не перечислены деньги. Зачет долгов станет оптимальным вариантом урегулирования спора и продолжения продуктивного сотрудничества.

На основании ст. 411 ГК РФ нельзя погашать недоимки по следующим требованиям:

- Компенсирование ущерба, причиненного жизни, здоровью, собственности физлица.

- Расходы по пожизненному обеспечению определенного гражданина.

- Денежные выплаты на содержание детей, нетрудоспособных родственников.

- Если по долгам истек срок востребования и др.

Документальное оформление

Любая сторона договорных обязательств может инициировать процедуру путем направления письма контрагенту. Для этого достаточно дождаться пропуска сроков погашения недоимки, прописанных базовым контрактом.

Адресат заявления рассматривает намерение, идет на переговоры. При положительном исходе дела участники взаимоотношений подписывают соглашение в двух экземплярах. Для исключения потенциальных рисков, необоснованных претензий рекомендуется указать на бланке следующие реквизиты:

- Название бланка.

- Дата и место составления.

- Имя уполномоченных представителей сторон.

- Идентификационные данные основных договоров (номер, дата, предмет).

- Величину требований, подлежащих погашению.

- Сущность соглашения.

- Реквизиты сторон.

- Подписи, печати (для юрлиц).

Правильное документальное оформление процедуры позволит избежать различных проблем в дальнейшем

Хозяйственная операция в учете

Бухгалтер каждой из сторон должен отразить проводки по закрытию долгов на основании подписанного сторонами бланка. Процедура оформляется справкой или корректировкой задолженности. В регистрах БУ отражаются проводки по корреспонденции счетов 60, 62,76.

Операции должны быть отражены днем проведения зачета. У предприятия на общем режиме налогообложения такие мероприятия никак не влияют на базу по налогу на ДС, прибыль. Компании на УСН обязаны увеличить доходы, а величина дебиторки по приобретенным ТМЦ подлежит включению в затраты.

Приведем типовую проводку, когда задолженность по краткосрочному кредиту перед банком погашена за счет вклада должника: Д-66, К-51.

Виды задолженности перед поставщиками

Условия описанные выше подходят для любого неуплаченного займа. Только в отдельных случаях возможны корректировки. Кредиторская задолженность поставщикам, отражаемая в балансовом счете в строке 60, может быть следующих видов:

- поставки продукции и услуг;

- финансовый кредит;

- коммерческие векселя;

- авансовая и предоплатная;

- оплата по претензиям;

- обязательства по иным кредитам.

Довольно распространёнными являются неотфактурованные поставки. Перечисляются они предприятию, как задолженность, так как не имеют необходимых документов для произведения расчета. Проблем не возникает, если у заказчика есть средства заплатить. Все зависит от типа долга, его краткосрочности и продолжительности.

Обязательно нужно уточнить, оплачен товар без документов или нет, чтобы не создавать лишних проблем себе и партнеру. Возможен его учет, как находящийся в пути, или же он уже причислен к дебиторке. Определить стоимость таких поставок можно иными документами

БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

Контролируйте работу всего персонала компании, с помощью многочисленных отчётов в реальном времени.

Вы можете заказать уже готовый дашборд «Отчет о движении денежных средств» или разработать свой совместно с нашими специалистами.

- Доступ ко ВСЕЙ информации о контролируемых процессах;

- Выжимка ключевой информации в удобных графиках;

- Мгновенное выявление проблемных ситуаций;

- Эффект “всевидящего ока” из любой точки мира.

Подробнее Заказать

Расчет с поставщиками: проводки и отражение на счетах

В бух. учетных документах данная позиция отражается в счете №60. При составлении баланса организации этот показатель отражается обязательно. По своей структуре он является одновременно и пассивным, и активным счетом. В него включаются и дебетовые поступления (авансы и предоплаты) и кредитные средства.

Записи в нем совершаются на основании документов, присланных поставщиком:

- товарная накладная;

- акт о проделанной работе;

- фактурный счет и т. д.

Все цифры, которые вносятся на счет, нужно отображать вовремя, делая это вне зависимости от каких либо событий. Суммы стоит указывать в соответствии с имеющейся расчетной документацией.

Все долги списываются по условиям, указанным в ПБУ №34. Максимальный срок давности составляет 3 года. Параллельно с шестидесятым счетом, контролировать денежно-материальные операции с контрагентами можно в отчетном журнале №6. Он включает в себя аналитический и синтетический типы учета.

Работа с дебиторской задолженностью

Начисление задолженности по налогу на добавленную стоимость по отгруженной продукции отражается следующим образом Д-т 90 Продажи Плановая нормативная стоимость отгруженной покупателям продукции 150 000 руб., а договорная цена 240 500 руб. вкл.

В зависимости от установленных договорами с покупателями с роков платежей за проданные продукцию (работы, услуги), дебетовое сальдо счета 62 «Расчеты с покупателями и заказчиками» может быть отражено в составе либо краткосрочной, либо долгосрочной дебиторской задолженности.

Нормативные акты Бухгалтерские проводки при списании дебиторской задолженности.Кредитор 3. Бухучет при истечении срока исковой давности по требованию, связанному с возвратом перечисленной предоплаты аванса .

Составьте вступительный баланс организации по состоянию на 01.10.20__г. на основании нижеприведенных исходных данных.

Перекрытие задолженности наличными

При совершении подобных операции следует провести такую проводку: Д 60 К 50. При этом для счета №50 могут быть использованы следующие субсчета:

- из основной кассы организации;

- из товарных касс;

- векселя, другие финансовые документы.

На основании расходно-кассового ордера, кроме счетов и бухгалтерского баланса, следует все проведенные денежные переводы дополнительно вносить в кассовую книгу.

С лицевого счета

Проводка Д60 К51 осуществляется, если оплата была проведена безналичным путем и фиксируется в 51 счету. Компания может создать отдельную графу для каждого контрагента. Основанием в этом случае является банковская выписка, квитанция или другой подтверждающий документ.

Несмотря на то, что различные виды погашения возникшей кредиторской задолженности фиксируются в разных счетах, связующим для всех них является №60, куда вносятся итоговые показатели. Именно в соответствии с ним производятся все операции.

Для того, чтобы избежать крупных потерь, нужно знать сколько было перечислено с расчетного счета в погашение задолженности поставщикам за материалы, товары и услуги, важно отслеживать все эти цифры.

Если аккредитив поступил и деньги попали адресату, задолженность считается полностью погашенной. Все платежные документы после каждого перевода денег, а также данные по операциям, должны отображаться в соответствующих разделах бухгалтерского баланса, в том случае когда производится рассрочка ссуды.

ЮЖНО-УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе.

НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

Работали сообща несколько отделов: отдел регистрации и бухгалтерский отдел. Сработали четко и слаженно.

В остальных случаях для получения своих денег Вам придется подготовить в адрес должника претензию, поскольку сейчас для обращения в суд по такой категории дел необходим обязательный претензионный порядок. Если сальдо кредитовое, то долг надо вернуть. Если дебетовое, то стребовать. Если сделали акт об услугах, но его не подписали, а договор расторгли, то сторно с объяснительной.

С полученных авансов считается НДС и начисляет к уплате. Далее при передачи покупателю товаров, работ или услуг НДС начисляется еще раз, на этот раз с выручки.

Как по умному убрать задолженность по 62сч. если дог. расторгнут… чтоб не болталась перед глазьями…

Обязательства других юридических и физических лиц по расчетам в отношении предприятия, организации называются дебиторской задолженностью, а сами эти лица — дебиторами.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета.

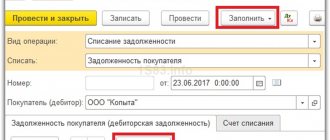

Как в «1С:Бухгалтерии 8» (ред. 3.0) подготовить отчет о задолженности поставщикам по срокам долга?

Для того, чтобы разделить кредиторскую задолженность по периодам возникновения, а также вывести сумму просроченной задолженности, нужно подготовить отчет «Задолженность поставщикам по срокам долга» .

Раздел: Руководителю – Задолженность поставщикам по срокам долга.

Выберите организацию, если учет в программе ведется по нескольким организациям, и установите дату, на которую будет формироваться отчет.

По кнопке «Показать настройки» укажите параметры формирования отчета .

На закладке «Настройка интервалов» можно настроить количество и длительность периодов (интервалов) по срокам задолженности.

На закладке «Группировка» выберите показатели для группировки данных в отчете: «Поставщик», «Договор», «Документ». Дополнительные показатели можно добавить по кнопке «Добавить».

На закладке «Отбор» отметьте флажками показатели для отбора данных в отчет и укажите вид сравнения и значение отбора. Добавить показатели можно по кнопке «Добавить». Например, отчет можно сформировать по конкретному поставщику (вид сравнения – «Равно»). Кроме того, внизу, по ссылке «Настройка счетов учета расчетов с поставщиками», можно исключить отдельные счета бухгалтерского учета из анализа.

На закладке «Сортировка» настройте параметры сортировки данных для вывода в отчет. Добавить показатели можно по кнопке «Добавить».

На закладке «Оформление» настройте шрифт, цвет, границы полей отчета по определенным условиям (новые параметры добавляйте по кнопке «Добавить»).

Кнопка «Сформировать».

Срок оплаты для определения просроченной задолженности учитывается следующим образом:

- дата, на которую формируется отчет, сравнивается с датой, на которую должна быть произведена оплата поставщику (поле «Срок оплаты» в форме «Расчеты», которая открывается по ссылке в одноименном поле в документе поступления).

- дата, на которую должна быть произведена оплата поставщику, указывается в форме «Расчеты» в документе поступления автоматически по сроку оплаты, указанному в договоре. Если он не указан, то по сроку оплаты поставщикам по умолчанию (раздел «Покупки – Срок оплаты поставщикам») и может быть изменена вручную;

- задолженность считается просроченной, если дата формирования отчета больше, чем крайний срок оплаты поставщику по документу поступления.

С расчетного счета погашена задолженности кредитору проводки

Дебиторская задолженность отражается в бухгалтерском учете в суммах, определенных сторонами в соответствующих договорах и зафиксированных в первичных учетных документах (актах, счетах и др.).

Однако в случае нарушения дебиторами договорных обязательств о порядке и сроках осуществления платежей первоначально признанная фактическая величина дебиторской задолженности на определенные отчетные даты может не отражать реальной оценки активов организации.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму.

В ней должны содержаться сведения о каждом дебиторе, сумма задолженности, причина ее возникновения, а также документы поступили денежные средства в погашение дебиторской задолженностиВ своем учете вы должны отразить следующие проводки Поступло от дебиторов в погашение долга. какие сделать проводки? Одну главнуюД 51 К 76/62Это отлично, когда денежку платят.

Принят к оплате счет а) транспортной организации за доставку материалов на предприятие (16 счет) Д16 К60 б) НДС по транспортным услугам (20 Д18 К60 10.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий. Как отразить в бухгалтерском учете образовательного учреждения поступление дебиторской задолженности на лицевой счет, открытый в органе Федерального казначейства?