Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

О чем говорит инструкция, утвержденная приказом № 94н

Рассмотрим основные особенности «коммерческой» инструкции к плану счетов, введенному приказом № 94н.

На базе данного плана организации обязаны формировать собственный рабочий план счетов бухучета. В его структуре должны присутствовать основные синтетические счета, зафиксированные в приказе № 94н.

Подробнее о структуре рабочего плана бухучета читайте в статье «Рабочий план счетов бухгалтерского учета — образец 2017».

Что касается субсчетов, а также аналитических счетов, налогоплательщик может задействовать и те, что предложены законодателем, и разработанные самостоятельно.

В качестве одной из ключевых целей инструкции к плану счетов, введенному приказом № 94н, рассматривается установление законодателем типовой схемы корреспонденций между различными синтетическими счетами. То есть фирма, осуществив ту или иную проводку по дебету одного счета, должна без труда найти ей соответствие по кредиту другого имеющегося в рабочем плане счета. Если бухучет организован фирмой в соответствии с инструкцией, то решение данной задачи сложностей не составит.

Минфин России также дает налогоплательщику право дополнять типовую схему корреспонденций собственными связками счетов при условии соблюдения единых подходов к формированию подобных схем, утвержденных указанной выше инструкцией.

Единый план счетов бухгалтерского учета для ГУП и МУП

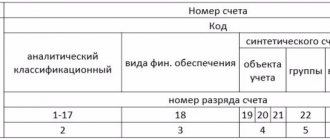

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2021 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Что нового в инструкции из приказа № 94н

Поправки в приказ № 94н, принятый в 2001 году, вносились всего 3 раза: в 2003 году, 2006-м, а также в ноябре 2010-го. Данный НПА довольно долго не редактировался, и на сегодняшний день в официальных медиа, имеющих отношение к законотворчеству, какие-либо поправки в него не анонсируются. Таким образом, ничего нового за последние несколько лет в приказе № 94н не появилось.

Другое дело — подход законодателя к регулированию бухгалтерской деятельности в бюджетной сфере. Здесь государство практикует менее консервативные подходы. В чем это выражается, рассмотрим ниже.

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Раздел III. Затраты на производство

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Итоги

Утвержденные законодательно для частных фирм и госструктур планы счетов бухучета в 2021 году обязательны к использованию бухгалтериями соответствующих организаций. На их основе создаются рабочие планы счетов хозяйствующих субъектов.

Узнать больше о применении планов счетов бухучета вы можете в статьях:

- «Рабочий план счетов бухгалтерского учета — образец 2015»;

- «Составляем план счетов бюджетного учета — образец 2015».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Можно ли справиться самому без бухгалтера?

У организаций на УСН не так много операций, поэтому с бухучётом может справиться сам директор. Чтобы это оформить с точки зрения закона, нужно издать приказ о возложении на себя таких обязанностей. в Эльбе на вкладке «Сотрудники».

Бухгалтерский учёт строго регламентируется законодательством. Чтобы обучиться всем правилам и стандартам, бухгалтеры тратят несколько лет. Директор не может себе такого позволить. Мы постарались найти выход и сделали в Эльбе доступный бухучёт без специальных знаний проводок, счетов и прочих бухгалтерских штучек.

В Эльбе вы отражаете понятные операции из жизни ООО, на основании этого сервис самостоятельно формирует проводки, не перегружая вас сложными бухгалтерскими терминами. Когда вы загружаете банковскую выписку, то видите привычные поступления и списания денег по счету, но в этот момент Эльба уже отразила в бухучете нужную проводку. Вид проводки зависит от типа операции в деньгах. Например, если это оплата услуг от клиентов, то будет проводка Дебет 51 «Расчетные счета» — Кредит 62 «Расчеты с покупателями».

Так же происходит, когда вы формируете документы клиентам, заводите входящие документы от поставщиков, выдаёте зарплату сотрудникам, платите налоги и взносы, получаете и гасите кредит. Эльба сама заботится о проводках и ведёт за вас бухгалтерский учет.

В Эльбе вы не найдете проводок, счетов, оборотно-сальдовой ведомости и прочих инструментов, которыми профессионалы пользуются каждый день. Только при подготовке бухгалтерской отчетности по итогам года можно посмотреть все обороты и остатки по счетам. Если вы по-настоящему любите бухгалтерию со всеми её составляющими, присмотритесь к нашим друзьям — сервису Контур.Бухгалтерия.

Раздел IV. Готовая продукция и товары

Забалансовые счета

Журнал Упрощенка

Разместить:

Что такое бухучёт

Бухучёт — система учёта, которая собирает информацию о деятельности организации и её финансовом положении. Учитывается каждое действие в жизни ООО, а в конце года данные обобщаются в один отчёт, который называется «бухгалтерская отчётность».

Этот отчёт в первую очередь нужен налоговой и Росстату, его сдают каждый год до 31 марта. Ещё на отчёт смотрят банки при выдаче кредита, чтобы оценить финансовое состояние заемщика, и инвесторы, чтобы определить, насколько привлекательно вкладываться в бизнес.

Бухгалтерский учёт приносит пользу даже собственникам ООО. Например, помогает принять решение о дальнейшем развитии организации или рассчитать дивиденды.

Куда записывать этот бухучёт

Для записи всех проводок, оборотов и остатков по счетам существуют разные документы. Их называют регистрами бухгалтерского учета. Матёрые бухгалтеры используют огромное разнообразие форм, но для начала достаточно знать о самых необходимых.

Оборотно-сальдовая ведомость — основной документ, который представляет собой большую таблицу с данными: какие остатки были на начало периода, на какую сумму произошло операций и что осталось на конец. Бухгалтеры обладают способностью находить по такой таблице все несоответствия, поэтому очень любят этот документ.

Карточка счёта — ещё один популярный документ, в котором хранится история всех проводок по каждому счёту. Помогает разобраться, откуда взялась конкретная проводка и как она повлияла на состояние конкретного счета.

Бухгалтерская отчётность — для многих главная цель, ради которой ведётся бухучёт. Это несколько форм отчётов, в которых содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую и Росстат до 31 марта.