Текущее положение дел в нашей стране таково, что далеко не каждое физическое, а также юридическое лицо вот так запросто может пойти и приобрести в собственность движимое или недвижимое имущество единым платежом. Во многом, это объясняется его недоступностью и высокой стоимостью. Возьмите хотя бы дома и квартиры. Разве можно их купить сразу, не обращаясь к банкам за финансовой помощью? Разумеется, можно, однако это уж точно сделать непросто.

Собственно, это касается и более «мелких» по стоимости объектов – оборудования, нежилых площадей и, конечно же автомобилей. Для них банками и прочими кредитными учреждениями были разработаны программа лизинга, благодаря которым машину можно приобрести для компании как во временное пользование, так и возможностью последующего выкупа, что оказалось весьма удобным способом решения данного вопроса. Вообще, лизинг по утверждению автора экономического словаря – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. Сегодня мы поговорим именно о лизинге автомобиля, приобретаемого компанией, и о том, как бухгалтеру грамотно отражать соответствующие операции в бухгалтерском учете. Но предварительно введем его в курс дела…

Вот так придет к Вам директор и скажет: «Марья Ивановна, я в лизинг автомобиль беру»! А Вы уже готовы…

Стороны лизингового договора

Лизинг автотранспортного средства – это финансовая сделка, совершаемая насчет передачи в пользование определенного имущества, в нашем случае — транспортного средства, оформленная в виде договора. Как и в любом лизинговом договоре, в нем оговаривается срок, на который актив предоставляется в пользование, а по окончании этого срока транспортное средство может быть оставлено в собственность либо возвращено.

У договора лизинга всегда есть три стороны:

- лизингодатель – физическое лицо либо организация, которая покупает у собственника какое-либо имущество (в том числе и автотранспорт), но не для собственного пользования, а для передачи этого права;

- лизингополучатель – юридическое или частное лицо, которое получает указанное транспортное средство в платное пользование на оговоренный срок;

- поставщик (продавец) – первичный владелец предмета договора, у которого лизингодатель приобретает имущество для лизинга.

Какая из этих сторон обязана уплачивать транспортный налог? Это зависит от ряда параметров, которые будут рассмотрены ниже.

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

1. Признать доход от обычных видов деятельности в сумме платежей (без НДС), подлежащих уплате лизингополучателем в связи с досрочным выкупом автомобиля (пп. 3, 5, 6, 6.1, 12 ПБУ 9/99, п. 2 рекомендаций Р-99/2018-ОК лизинг «Доход от продажи предметов лизинга».

2. Если авто учтено на балансе лизингодателя, тогда:

- cтоимость автомобиля списывается с учета (п. 29 ПБУ 6/01 «Учет основных средств»);

- остаточная стоимость авто включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99 «Расходы организации», п. 5 рекомендации Р-99/2018-ОК).

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

- не списанная к моменту досрочного выкупа часть расходов на его приобретение включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99, п. 5 рекомендации Р-99/2018-ОК);

- стоимость авто списывается со счета 011 «Основные средства, сданные в аренду».

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

| Содержание операции | Дебет | Кредит | Первичный документ |

| Признание дохода в сумме платежей в связи с досрочным выкупом предмета лизинга | 62 (76) | 90-1 | Акт о передаче автомобиля |

| Начисление НДС с платежей в связи с досрочным выкупом | 90-3 | 68 | Счет-фактура |

| Получение платежей в связи с досрочным выкупом авто (в том числе выкупная стоимость, если она согласована договором) | 51 | 62 (76) | Банковская выписка |

| Принятие к вычету НДС с авансов, полученных в счет выкупной стоимости (если выкупная стоимость перечислялась частями вместе с лизинговыми платежами) | 68 | 62-НДС 76-НДС | Счет-фактура |

| Если автомобиль учтен на балансе лизингодателя | |||

| Списание первоначальной стоимости досрочно выкупленного ТС | 03-выбытие | 03-лизинг | Бухгалтерская справка |

| Списание амортизации авто | 02-лизинг | 03-выбытие | Бухгалтерская справка |

| Списание остаточной стоимости авто | 90-2 | 03-выбытие | Бухгалтерская справка |

| Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97) | |||

| Отражение части затрат на приобретение автомобиля, не списанных ранее в расходы | 90-2 | 97 | Бухгалтерская справка-расчет |

| Списание стоимости автомобиля с забалансового учета | 011 | Бухгалтерская справка | |

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

| Содержание операции | Дебет | Кредит | Сумма (руб.) |

| В мае 2022 года | |||

| Уплачена новая выкупная стоимость | 76.07.04 | 51 | 750 000 |

| Начисление лизингового платежа в части выкупной стоимости | 76.07.1 | 76.07.4 | 750 000 |

| Вычет НДС по выкупной стоимости | 68 | 19 | 125 000 |

| Уменьшение стоимости автомобиля в связи с досрочным выкупом | 76.07.1 | 01.03 | 495 000 |

| Уменьшение НДС к вычету в связи с досрочным выкупом | 76.07.1 | 19 | 99 000 |

| Перевод лизингового автомобиля в собственные ОС | 01.01 | 01.03 | 2 305 000 |

| Амортизация по лизинговому авто | 20 | 02.03 | 70 000 |

| Перенос накопленной амортизации | 02.03 | 02.01 | 910 000 |

| Ежемесячно с июня 2022 года по август 2024 года | |||

| Амортизация по собственному автомобилю | 20 | 02.01 | 51 666,67 |

Осторожно с автолизингом

Главная привлекательная черта лизинговых договоров относительно транспортных средств – это возможность пользоваться средством, даже если нет финансовой возможности приобрести его немедленно, а также перспектива получить его в собственность.

Но есть и негативные черты такой сделки, которые следует принять во внимание и правильно оценить риски перед заключением договора:

- Кредит все-таки ниже. Проценты по лизинговому договору обычно больше банковских. Но у банков и условия значительно отличаются и не подлежат пересмотру и корректировке.

- «Диспансеризация» авто. До конца срока действия договора лизингодатель будет регулярно осматривать транспортное средство, пока еще юридически принадлежащее ему.

- Сначала придется спросить. Получатель автомобиля не сможет провести с ним никаких юридических действий без санкции лизингодателя.

- Помните, автомобиль еще не ваш. Если в процессе действия договора лизинга получателем будут нарушены какие-либо условия (не вовремя внесены платежи, не пройден обязательный техосмотр, не в срок проведена профилактика и т.п.), машина не перейдет в собственность получателя, он потеряет это право.

Как взять автомобиль в лизинг?

Мы плавно подошли и к этому вопросу. В зависимости от каждой конкретной ситуации последовательность действий может в незначительной степени отличаться, однако суть от этого совершенно не меняется:

- Заинтересованное лицо посещает автосалон и выбирает автомобиль, отталкиваясь от своих потребностей и потребностей компании. На этом этапе важно со всей ответственностью подойти к выбору, т.к. именно он в дальнейшем определит благоприятный исход мероприятия. Более того, сделать правильный выбор важно еще и по той причине, что если вы в дальнейшем останетесь недовольны выбранным автомобилем, то со временем придется в очередной раз потратить некоторую сумму на его замену. Тем более это актуально, если в ваших намерениях есть последующий выкуп транспортного средства;

- Выбранный автомобиль становится предметом лизинга, после чего заключается договор. Каким именно он будет (из тех, что мы описали) зависит от кредитной организации;

- Далее оформляется страховка на автомобиль. Стоит заметить, что данное правило является обязательным во всех организациях, т.к. и банк, и сам клиент в одинаковой степени рискуют, когда машина переходит «из рук в руки». Здесь есть один важный момент: страховые обязательства ложатся в подавляющем большинстве случаев на плечи получателя автомобиля. Только в очень редком случае сам дилер может оказать такую услугу за свой счет;

- После того, как будут оформлены все документы, машина передается в пользование клиента. Как правило, на этом этапе пользователь подписывает дополнительное соглашение с компанией о том, что он (клиент) обязуется аккуратно управлять транспортным средством и регулярно проходить техническое обслуживание;

- Спустя несколько лет, когда срок действия договора лизинга подходит к концу, клиент вправе вернуть автомобиль, выкупить его или же пролонгировать срок действия документа. Как правило, кредитные организации охотно идут на это предложение пользователя, т.к. в этом случае лизингодатель получает большее число платежей «с процентом».

Законодательное регулирование транспортного налогообложения

Спорный вопрос об уплате транспортного налога при соответствующем лизинге рассматривается в ряде законодательных документов:

- Налоговый Кодекс РФ:

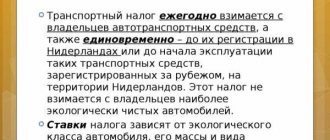

- ст. 357 – о том, кто является плательщиком налога: лицо, на которого оформлена регистрация транспортного средства;

- ст. 358 – об объектах налогообложения;

- ст. 360 – об отчетных налоговых периодах;

- ст. 361 – о ставках и льготах;

- ст. 362 – о сроках уплаты ТН;

- ст. 363 – о порядке приема уплаты.

- Федеральный закон № 164 «О финансовой аренде (лизинге)» от 11.09.1998 года регулирует отношения по договору лизинга. Ст. 20 говорит о том, что владельцем объекта лизинга может считаться любая сторона договора.

- Приказ Министерства внутренних дел РФ № 1001 регламентирует установление собственности на автомобиль заключением специального соглашения.

- Письмо Федеральной налоговой службы № БС-4-11/22368 вносит дополнительные разъяснения по поводу уплаты ТН в лизинге.

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга). Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

| Содержание операции | Дебет | Кредит | Первичный документ |

| Отражение затрат (без НДС), связанных с приобретением автомобиля | 08 | 60 | Отгрузочные документы продавца |

| Отражение НДС, предъявленного продавцом | 19 | 60 | Счет-фактура |

| Принятие к вычету «входного» НДС | 68 | 19 | Счет-фактура |

| Принятие авто к учету | 03-лд | 08 | Акт о приеме-передаче автомобиля, инвентарная карточка учета объекта ОС |

| Оплата авто продавцу | 60 | 51 | Банковская выписка |

| Передача авто лизингополучателю | 03-лп | 03-лд | Акт приемки-передачи автомобиля, договор лизинга |

| Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю | |||

| Начисление амортизации по автомобилю | 20 | 02-лп | Бухгалтерская справка-расчет |

Основные постулаты ТН при лизинговой сделке

Итак, основные правоустанавливающие документы, касающиеся уплаты ТН при лизинге автотранспортных средств, утверждают следующее:

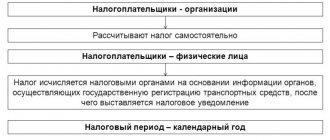

- обязанность уплаты ТН лежит на владельце транспортного средства;

- числиться владельцем может, в зависимости от обстоятельств, лизингополучатель или лизингодатель;

- лицо, на которое регистрируется авто, определяет соглашение, заключенное между сторонами лизинговой сделки;

- регистрация транспортного средства может оформляться на постоянный срок либо только на время действия лизингового договора;

- транспортный сбор платит владелец независимо от сроков регистрации.

Как определить владельца

В договоре прописываются нюансы перехода имущества в собственность по условиям лизинга. При заключении соответствующего соглашения оно может находиться в собственности:

- лизингодателя – до тех пор пока не истечет срок лизинга и не будут выполнены все его условия, особенно финансовые;

- лизингополучателя – на постоянной или временной основе (в зависимости от соглашения).

ОБРАТИТЕ ВНИМАНИЕ! Если регистрация собственности на авто будет временной, в органы контроля автомобилей (ГИБДД или др.) надо предоставить копию лизингового договора и соглашение о временности регистрации.

Стороны сами принимают решение, кто будет юридическим владельцем предмета лизинга, и оформляют его в договоре или лизинговом соглашении.

Налог на добавленную стоимость

Налог на добавленную стоимость по лизинговым платежам принимается у лизингополучателя к вычету в полном объеме независимо от того, предусмотрен ли договором переход права собственности на предмет лизинга к лизингополучателю. Даже если в структуре лизингового платежа предусмотрена выкупная цена, которая выплачивается лизингополучателем в течение договора лизинга, НДС по лизинговым платежам принимается к вычету в полном объеме.

Такая позиция изложена в Письмах Минфина России от 22.11.2004 № 03-03-01-04/1/128, от 09.11.2005 № 03-03-04/1/348. Это же подтверждает арбитражная практика, например Постановление ФАС Северо-Западного округа от 05.08.2005 № А05-1981/2005-13. После 1 января 2006 г. факт оплаты лизинговых платежей не важен для вычета «входного» НДС. Лизингополучатель имеет право ставить к вычету НДС по лизинговым платежам ежемесячно на основании счетов-фактур, получаемых от лизингодателя, независимо от состояния расчетов с лизингодателем. Но при этом не надо забывать, что обязательным условием для вычета «входного» НДС как до 1 января 2006 г., так и после этой даты является факт принятия к учету товаров (работ, услуг). Поэтому, если по условиям договора лизинга производятся авансовые платежи, вычет возможен только по мере наступления тех налоговых периодов, к которым относятся уплаченные лизинговые платежи.

Что нужно принимать во внимание, выбирая тип права собственности

Перед заключением договора лизинга нужно хорошо взвесить все факторы, могущие повлиять на стоимость передаваемого имущества, и принять решение, какое соглашение о передаче авто в собственность следует заключить. Значение имеют такие моменты:

- Разница в ставках по транспортному налогу по разным регионам Российской Федерации. НК РФ говорит о том, что региональные власти могут увеличивать или уменьшать ставки по ТН до десятикратного размера. Налог на авто, передаваемое в лизинг, будет исчисляться по региону собственника имущества, потому что он попадет в бюджет этого региона. При значительной разнице лучше предпочесть форму соглашения, по которой владельцем будет считаться лицо, зарегистрированное в регионе с более мягкой ставкой.

- Возможность применить льготу. Положение, аналогичное ситуации с налоговой ставкой – при прочих равных условиях следует предпочесть регион регистрации с налоговыми льготами.

- Экономическая целесообразность. Если заключить договор лизинга, не принимая во внимание всех ключевых факторов, это может существенно увеличить стоимость имущества, тогда как учет их принесет выгоду обеим сторонам сделки.

ВАЖНО! Исчисление и уплата ТН производится согласно региональным законам по месту регистрации автотранспортного средства.

Бухучет транспортного налога при лизинге авто

Если взятое в лизинг транспортное средство применяется для основного вида деятельности ИП или организации, то транспортный налог будет относиться к расходам по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного Приказом Минфина России от 06 мая 1999 года № 33н).

Его отражают по дебету счета 20 «Основное производство» и кредиту счета 68 «Расчеты по налогам и сборам».

Когда производится перечисление ТН, его оформляют по дебету счета 68, корреспондирующим счетом выступает 51 «Расчетные счета».

Возможность выкупа транспортного средства после истечения срока действия договора или ее отсутствие

Такой вид аренды предполагает получение автомобиля «на руки» с последующими ежемесячными или ежеквартальными платежами, уровень которых определяет кредитная организация. К примеру: вы берете в лизинг автомобиль марки «Газель» и вносите ежемесячные платежи в размере 30000 рублей ежемесячно. Срок действия вашего договора составляет 2 года. Следовательно, за этот период вы успеете выплатить банку сумму, равную 720000 рублей. Изначально автомобиль стоил 120000 рублей. По окончании срока действия договора вы можете перечислить на счет банка оставшуюся сумму от стоимости «Газели», которая составит 480000 рублей и тогда машина станет полностью вашей.

Есть другой вариант: спустя 2 года вы можете расторгнуть договор с банком и вернуть имущество ее владельцу. В этом случае, вам не потребуется переводить остаточный платеж, но и машины у вас тоже не будет. Зато появится очередная возможность взять в лизинг другое транспортное средство, но уже более новое по сравнению с тем, которое вы использовали на протяжении всего этого времени. Любой из этих двух вариантов по-своему привлекателен, поэтому выбор будет зависеть от целей, которые преследует компания.

Налогообложение на прибыль организаций и лизинг автомобилей

Транспортный налог является признаваемым расходом организации. Его следует учитывать при расчете налога на прибыль, причем не только саму сумму налога, но и авансовый платеж по нему. Учет производится на дату начисления в составе «прочих расходов, связанных с производством и продажей».

ИТОГИ

- Стороны лизинговой сделки своей волей определяют, кто будет оформлен владельцем автотранспортного средства, в какой момент это право наступает и как долго действует.

- Транспортный налог уплачивает лизингодатель, если право собственности на авто перейдет к получателю только по выполнении всех условий договора лизинга.

- Транспортный налог платит лизингополучатель, если авто перерегистрируется в его регион на постоянной или временной основе.

- Порядок исчисления, сроки и отчетность по уплате ТН зависят от правил, принятых в регионе регистрации автотранспортного средства.

- На собственника лизингового имущества возлагается не только обязанность по уплате ТН, но и ответственность за просрочку платежей или отчетности, недоимку либо неуплату, а также за отсутствие регистрации авто, переданного по лизинговому договору.

Автомобильный лизинг: учет и налогообложение

Материал предоставлен корпоративным изданием для клиентов ГК «ИРБиС» «Система успеха»

Машины и техника необходимы в деятельности практически любой организации. Однако в период кризиса, когда бюджеты организаций и так урезаны до предела, свободных денежных средств на покупку транспорта у компаний просто нет, но необходимость осталась по-прежнему. В этой ситуации бизнес сможет выручить приобретение автомобилей в ЛИЗИНГ.

Организации, не располагающие достаточным капиталом, выбирают наиболее подходящую лизинговую компанию и составляют с ней договор лизинга, в котором предусмотрено, что по окончании договора имущество переходит к лизингополучателю посредством выкупа. Компания выбирает необходимый автомобиль, вносит авансовый платеж лизингодателю и через определенное время получает транспортное средство в свое распоряжение. Обычно в договор лизинга также включается и график уплаты лизинговых платежей, по которому и происходит оплата имущества – постепенно и равномерно. А после выплаты всех причитающихся по договору платежей, если это предусмотрено договором, к лизингополучателю, наконец-то, переходит и право собственности на автомобиль. Внутренние моменты лизинговой сделки регулируются составленным между компаниями договором, а вот правовые и организационно-экономические особенности закреплены в Федеральном законе от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ), а также в Гражданском кодексе РФ (далее ГК РФ). В соответствии со ст. 2 Закона N 164-ФЗ по договору лизинга лизингодатель должен приобрести в собственность указанный лизингополучателем автомобиль у продавца и предоставить его лизингополучателю за плату во временное владение и пользование в предпринимательских целях.

А вот обязательства лизингополучателя по уплате лизинговых платежей в соответствии с п. 3 ст. 28 Закона N 164-ФЗ наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором. Осуществляется же передача лизингового имущества лизингополучателю на основании Акта о приеме-передаче (форма N ОС-1). Автомобиль, приобретаемый в лизинг, по условиям договора может находиться как на балансе лизингодателя, так и на балансе лизингополучателя, но в нашей статье мы будем рассматривать встречающийся чаще всего второй вариант (автомобиль находится на балансе лизингополучателя). БУХГАЛТЕРСКИЙ УЧЕТ:

Общий порядок бухгалтерского учета операций по договорам лизинга прописан в приказе Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — приказ N 15). В п. 4 данного приказа N 15 как раз отражен порядок бухгалтерского учета в случаях, когда имущество учитывается на балансе лизингополучателя.

В соответствии с п. 8 приказа N 15 стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество».

При этом под стоимостью лизингового имущества понимается вся сумма платежей, причитающихся по договору лизинга, включая выкупную цену (если она предусмотрена). Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга. В бухгалтерском учете амортизационные отчисления отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Начисление же причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». Срок полезного использования автомобиля, полученного по договору лизинга, который учитывается на балансе лизингополучателя, определяется лизингополучателем самостоятельно в порядке, предусмотренном п. 20 ПБУ 6/01 «Учет основных средств».

При выкупе лизингового имущества в соответствии с п. 11 приказа N 15, его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно с этим производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств». Очень часто, дабы обезопасить себя от резких колебаний курса рубля, договоры лизинга составляются в иностранной валюте. В результате чего в организации возникают курсовые разницы. С 1 января 2007 года учет курсовой разницы в бухгалтерском учете осуществляется в соответствии с п. 11-14 раздела III «Учет курсовой разницы» ПБУ 3/2006 (утвержденным приказом Минфина РФ от 27.11.2006 N 154н).

«Курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода». (п. 2 ПБУ 3/2006).

Также важно, что все разницы, связанные с изменениями курсов валют, в том числе, по выраженным в иностранной валюте активам или обязательствам, подлежащим оплате в рублях, рассматриваются теперь для целей бухгалтерского учета как курсовые. Пересчет же стоимости обязательств, выраженных в иностранной валюте, производится по курсу, действующему на отчетную дату (п. 8ПБУ 3/2006).

Стоимость выраженных в иностранной валюте вложений во внеоборотные активы (основные средства, нематериальные активы и др.), материально-производственных запасов и других активов в соответствии с п. 9 ПБУ 3/2006 принимается в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой эти активы принимаются к бухгалтерскому учету. После же принятия к бухгалтерскому учету этих активов пересчет их стоимости в связи с изменением курса не производится на основании п. 10 ПБУ 3/2006.

На основании п. 5 ПБУ 3/2006 пересчет в рубли выраженной в иностранной валюте стоимости актива или обязательства, подлежащего оплате в рублях, производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ. Но если законом или соглашением сторон установлен иной курс, то пересчет стоимости актива или обязательства производится по иному курсу.

Как правило, стороны в договоре определяют, как будет определяться рублевый эквивалент обязательства. Специально для этой цели закрепляется дата исполнения обязательства и курс. Чаще всего стороны устанавливают величину обязательства на дату оплаты, а курс привязывают к курсу ЦБ РФ с некоторым увеличением ставки. Допустим, в договоре может быть прописано: «курс доллара США, установленный ЦБ РФ на день оплаты, плюс 2 процента»

Существует мнение, что если стоимость услуги по условиям договора определяется по курсу на дату оплаты, то при предварительной оплате (авансе) сумма обязательства в дальнейшем уже не изменится. Поэтому если в договоре лизинга сказано, что уплата и начисление платежей осуществляются на дату, указанную в графике платежей, это как раз и означает — на дату оплаты. Поэтому в бухгалтерском учете переоценивать рублевый аванс, эквивалент которого определен в условных единицах на дату оплаты, нет необходимости.

Курсовая разница по таким обязательствам в бухгалтерском учете не возникает, а как следствие, не возникает и суммовая разница. Но чтобы не рисковать и не столкнуться с претензиями налоговиков, лучше все-таки отражать курсовые разницы в бухгалтерском учете. Если лизинговый платеж произведен до его начисления в учете, то на счете 76 «Задолженность по лизинговым платежам» образуется дебиторская задолженность. На счете 76 субсчет «Задолженность по лизинговым платежам» отражается образовавшаяся из-за изменения курсов разница, и, в зависимости от изменений курса доллара, означает задолженность либо лизингополучателя (когда курс повышается), либо лизингодателя (когда курс понижается).

Счет 76 корреспондирует с 91. Субсчет счета 91 (1 или 2) выбирается в зависимости от того, снизился курс или повысился, доходы у организации или расходы. НАЛОГОВЫЙ УЧЕТ: НАЛОГ НА ПРИБЫЛЬ В соответствии с п. 7 ст. 258 НК РФ имущество, полученное в финансовую аренду, включается в соответствующую амортизационную группу той стороной, у которой оно учитывается на балансе согласно договору лизинга. Лизингополучатель, учитывающий автомобиль на своем балансе, должен его амортизировать. Но перед этим машину нужно обязательно оценить. И в соответствии с п. 8 приказа N 15 в бухгалтерском учете первоначальная стоимость автомобиля будет равна сумме лизинговых платежей без НДС.

Таким образом, первоначальная стоимость определяется как сумма расходов лизингополучателя на приобретение, доставку, сооружение, изготовление и доведение до состояния, в котором имущество пригодно для использования. Исключить из этой стоимости надо лишь суммы налогов, подлежащих вычету или отражаемых в составе расходов в соответствии с законодательством (п. 1 ст. 257 НК РФ). Лизинговые платежи за минусом сумм начисленной амортизации по принятому на баланс имуществу учитываются у лизингополучателя как прочие расходы, связанные с производством и реализацией, и могут приниматься к расходам по налогу на прибыль. Будьте внимательны! Если в договоре лизинга не выделена выкупная цена, то все расходы можно будет списать в том периоде, в котором они были произведены. Поэтому лизингополучателю намного выгоднее не разделять в договоре выкупную стоимость и лизинговые платежи.

Ну а если в договоре все же прописана выкупная цена, то расходы по уплате выкупной цены можно будет списать в налоговом учете только в том периоде, когда договор лизинга будет полностью исполнен. Чиновники же в своих письмах отстаивают противоположную точку зрения и указывают на то, что учитывать выкупную стоимость и лизинговые платежи необходимо раздельно. А сам лизинговый платеж надо отнести к прочим расходам только в той части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование. При этом выкупная цена предмета лизинга для целей налогообложения прибыли не учитывается (письма Минфина России от 27 апреля 2007 года N 03-03-05/104, от 4 марта 2008 года N 03-03-06/1/138, от 25 июня 2009 года N 03-03-06/1/428).

В подобных случаях суды принимают сторону налогоплательщика. По их мнению, несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей (определение ВАС РФ от 21 мая 2008 года N 6373/08, постановления ФАС Московского округа от 17 мая 2007 года N КА-А41/2186-07, ФАС Московского округа от 21 января 2008 года N КА-А40/13000-07, ФАС Центрального округа от 11 февраля 2009 года N А35-1589/08-С21, ФАС Уральского округа от 29 января 2007 года N Ф09-12271/06-С3 по делу N А60-16332/06). В итоге можно сделать вывод, что в состав прочих расходов включается сумма платежа, которая рассчитывается по следующей формуле:

Срасх = Пллиз — Ам

где: Срасх — сумма, учитываемая в составе прочих расходов; Пллиз — лизинговый платеж; Ам — начисленная амортизация. Но чтобы избежать возможных проблем с налоговыми органами, лучше всего в договорах все же указывать более или менее реальную выкупную стоимость по договорам лизинга, т.е. не отклоняющуюся от рыночных цен более чем на 20% (ст. 40 НК РФ). Но если все же выкупная цена не определена, и вся сумма лизинговых платежей включена в расходы, то в суде налогоплательщик без проблем отстоит свою точку зрения. Будьте внимательны! До 1 января 2009 года в соответствии с п. 7 — 9 ст. 259 НК РФ по легковым автомобилям, имеющим первоначальную стоимость более 600 000 рублей и полученным в лизинг, основная норма амортизации применялась со специальным коэффициентом 0,5. С 1 января 2009 года данная норма отменена, и коэффициент 0,5 не применяется! Для документального же подтверждения расходов по договору лизинга в соответствии с письмом ФНС РФ от 05.09.2005 N 02-1-07/81 достаточно наличия у лизингополучателя лишь договора лизинга с графиком платежей и акта приема-передачи лизингового имущества. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ В лизинговых операциях НДС к уплате в бюджет начисляет лизингодатель, а у юридического лица, выступающего в роли лизингополучателя, возникает право на возмещение предъявленного налога. Специального порядка для вычета НДС при лизинговых операциях законодательством РФ не предусмотрено, что подтверждается и в письме Минфина России от 07.07.2006 N 03-04-15/131. Ну а раз никаких особенностей не предусмотрено, то получается, что в случае включения сумм выкупной стоимости имущества в лизинговые платежи вычет налога на добавленную стоимость, уплаченного лизингополучателем лизингодателю, следует производить лизингополучателю в полной сумме на основании счетов-фактур, оформленных лизингодателем по лизинговым платежам с учетом выкупной стоимости имущества.

Работники же налоговых органов не всегда согласны с заявленными к возмещению из бюджета суммами НДС, уплаченными лизингополучателями в составе лизинговых платежей. По их мнению, лизинговый платеж в целях исчисления НДС фактически содержит в себе два вида платежей: расходы по приобретению предмета лизинга и арендную плату за пользование лизинговым имуществом. Поэтому вычет НДС можно произвести только в той части лизингового платежа, которая является платой за вознаграждение лизингодателю. А вот налог в остальной части (в части выкупной цены) не подлежит вычету, так как предмет лизинга не принят к учету.

Что же касается судебных органов, то они не поддерживают такую позицию проверяющих и остаются на стороне налогоплательщиков. Аргументируют свою позицию судьи тем, что лизинговый платеж является единым платежом, и выделение из него части, приходящейся на стоимость переданного в лизинг имущества, и отказ в принятии к вычету уплаченного в этой части НДС незаконны и необоснованны (постановления ФАС МО от 25.04.2007 N КА-А40/1228-07, от 07.10.2005 по делу N КА-А40/8948-05).

Возместить НДС лизингополучатель имеет право только при наличии счетов-фактур, документов, подтверждающих их оплату, а также свидетельствующих о принятии арендованного имущества к учету в установленном порядке и использовании в производственной деятельности. И что очень важно, нормы законодательства не связывают право налогоплательщика на налоговые вычеты с переходом права собственности на арендованное имущество. Таким образом, учитывая обширную положительную для лизингополучателей арбитражную практику по разным судебным округам, можно сделать вывод: есть большая вероятность того, что, придерживаясь данного варианта, организация выиграет дело в суде. Теперь подробно разберем на конкретном примере покупку автомобиля в лизинг. УСЛОВИЕ: ООО «Ромашка» в декабре 2007 года получило по договору лизинга автомобиль NISSAN NAVARA от ООО «Василек». ООО «Ромашка» ежемесячно в течение12 месяцев – с декабря 2007 года по ноябрь 2008 года включительно — выплачивало ООО «Василек» лизинговые платежи в соответствии с графиком платежей. Автомобиль учитывается на балансе ООО «Ромашка». В сумму лизингового платежа входит выкупная цена. Оплата лизинговых платежей происходит в соответствии с графиком:

| Платежи | Дата | Стоимость предмета лизинга в составе лизингового платежа, в т.ч. НДС, руб. (выкупная цена) | Сумма платежа с НДС к оплате, руб. | Плата за услуги лизинговой компании, в т.ч. НДС |

| 1 | 11.12.2007 | 21898,57 | 22895,62 | 997,05 |

| 2 | 11.01.2008 | 3735,95 | 3906,05 | 170,1 |

| 3 | 11.02.2008 | 3735,95 | 3906,05 | 170,1 |

| 4 | 11.03.2008 | 3735,95 | 3906,05 | 170,1 |

| 5 | 11.04.2008 | 3735,95 | 3906,05 | 170,1 |

| 6 | 11.05.2008 | 1867,98 | 1953,03 | 85,05 |

| 7 | 11.06.2008 | 1867,98 | 1953,03 | 85,05 |

| 8 | 11.07.2008 | 1867,98 | 1953,03 | 85,05 |

| 9 | 11.08.2008 | 933,99 | 976,51 | 42,52 |

| 10 | 11.09.2008 | 933,99 | 976,51 | 42,52 |

| 11 | 11.10.2008 | 933,99 | 976,51 | 42,52 |

| 12 | 11.11.2008 | 436,96 | 456,85 | 19,89 |

| Итого | 45685,23 | 47765,29 | 2080,06 |

БУХГАЛТЕРСКИЙ УЧЕТ: В декабре 2007 года необходимо сделать следующие проводки: 1) Дебет 76-6 Кредит 51 – 22895,62 руб. – перечислены денежные средства в уплату авансового платежа по договору лизинга; 2) Дебет 08 , субсчет «Приобретение отдельных объектов основных средств по договору лизинга» Кредит 76, субсчет «Арендные обязательства» – 40479,05 руб. – отражена стоимость автомобиля, полученного по договору лизинга; 3) Дебет 19 Кредит 76 субсчет «Арендные обязательства» — 7286,24 руб. – отражен НДС по лизинговым операциям; 4) Дебет 01 субсчет «Арендованное имущество» Кредит 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» — 40479,05 руб. – отражена стоимость автомобиля, полученного по договору лизинга. Далее ежемесячно в течение срока действия договора лизинга производятся записи: В декабре: 1) Дебет 76, субсчет «Арендные обязательства» Кредит 76, субсчет «Задолженность по лизинговым платежам» – 22 895,62 руб. — начислен лизинговый платеж; 2) Дебет 76, субсчет «Задолженность по лизинговым платежам» Кредит 51 — 22 895,62 руб. — перечислена сумма лизингового платежа лизингодателю; 3) Дебет 68, субсчет «НДС» Кредит 19 – 3 492,55 руб. — принят к вычету НДС по части лизингового платежа, который ранее был выплачен как аванс; 4) Дебет 20 Кредит 02, субсчет «Арендованные основные средства» — 40479,05 руб. / срок полезного использования для целей бухгалтерского учета * коэффициент 0,5 — начислена сумма амортизации по принятому в лизинг имуществу; Если сумма амортизации в бухгалтерском учете превышает сумму расходов в налоговом учете, то образуются постоянные налоговые обязательства (ПНО). В связи с этим необходимо будет сделать следующие бухгалтерские проводки: Дебет 99 Кредит 68 на следующую сумму: сумма амортизации минус расходы в налоговом учете, всё это умноженное на 24 % (с 01.01.2009 ставка налога на прибыль составляет 20 %).

Если образуется курсовая разница в результате изменения курса доллара на дату принятия к учету и дату оплаты, то делаются следующие проводки: Дебет 91-2 Кредит 76 субсчет «Арендные обязательства» — на сумму: разница между новым курсом и старым курсом, умноженная на сумму платежа. В дальнейшем таким же образом начисляется амортизация за все месяцы. Весь учет ведется в рублях, в перерасчете с учетом курса валюты. В приведенном примере, в январе, феврале, марте, апреле необходимо будет сделать следующие бухгалтерские проводки: 1) Дебет 76, субсчет «Арендные обязательства» Кредит 76, субсчет «Задолженность по лизинговым платежам» – 3906,05 руб. — начислен лизинговый платеж; 2) Дебет 76, субсчет «Задолженность по лизинговым платежам» Кредит 51 — 3906,05 руб. — перечислена сумма лизингового платежа лизингодателю. 3) Дебет 68, субсчет «НДС» Кредит 19 – 595,84 руб. — принят к вычету НДС по части лизингового платежа, который ранее был выплачен как аванс; 4) Дебет 20 Кредит 02, субсчет «Арендованные основные средства» — 40479,05 руб./ срок полезного использования для целей бухгалтерского учета * коэффициент 0,5 — начислена сумма амортизации по принятому в лизинг имуществу. По окончанию договора лизинга в бухгалтерском учете организации делаются следующие бухгалтерские проводки: 1) Дебет 01 субсчет «Собственные основные средства» Кредит 01, субсчет «Арендованные основные средства» — отражен переход лизингового имущества в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей; 2) Дебет 02 субсчет «Собственные основные средства» Кредит 02, субсчет «Арендованные основные средства» — отражен переход лизингового имущества в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей.