Отчетность КНД 0710096 — это не что иное, как форма, которую считывает машина. В этом коде налоговой декларации содержатся данные о финансовом положении компании. В КНД зашифровывают бухгалтерский баланс, отчет о том, какова финансовая составляющая и данные о расходовании средств.

Использовать подобную форму рекомендует Федеральная налоговая служба Российской Федерации. При этом обращаться к такому способу ведения отчетности могут только предприятия, работающие по упрощенному налогообложению. К таким относятся предприятия малого бизнеса.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Данная форма находит применение для ведения отчетов начиная с 2020 года. И с тех пор мало что изменилось в заполнении документации. Но ознакомиться с законодательной и практической базой нужно.

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно здесь:

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать здесь:

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать здесь:

Образец полностью заполненных форм для малого предприятия бесплатно скачать здесь:

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне. 2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

Далее заполняется упрощенный баланс. Инструкция и образец:

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив. В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно здесь:

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

По закону имеют право таким образом отчитаться:

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит. Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке.

В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале «Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

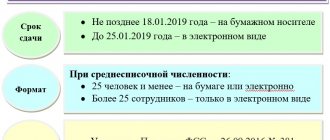

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи. Для сдачи упрощенной отчетности за 2018 год в электронной форме письмом ФНС России от 16.07.2018 № ПА-4-6/[email protected] установлен специальный электронный формат.

Необходимость ведения

В соответствии с ФЗ 402, бухгалтерская отчетность — это ряд документов, включающих данные о финансовых и имущественных показателях организаций и предприятий, отражающих поступления, доходы, данные о финансовых результатах за определенный отчетный период.

Для юридических лиц она обязательна, а вот индивидуальные предприниматели вправе ее не составлять, в соответствии со ст. 6 ФЗ 402.

Вариантов ее ведения два: полный и упрощенный (в соответствии с Приказом Минфина России от 02.07.2010 № 66н). Вторым могут воспользоваться юрлица, наделенные правом вести упрощенный бухучет.

Упрощенная форма состоит из трех видов отчетов:

- баланс;

- отчет о финрезультатах;

- отчет о целевом использовании средств.

Отчетность для малых предприятий за 2018 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

| Кто может вести упрощенный учет | Закон, регулирующий деятельность субъекта |

| Малые предприятия | Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

| НКО | Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

| Компании, действующие в рамках проекта «Сколково» | Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

| Обязателен ли отчет для бухупрощенцев? | Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) | Особенности упрощенного отчета | |

| Бухгалтерская отчетность | |||

| Баланс | Да | Да | Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

| Отчет о финансовых результатах | Да | Да | Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

| Приложения | |||

| Отчет об изменениях капитала | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей | |

| Отчет о движении денежных средств | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей | |

| Отчет о целевом использовании средств | Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях | Да | Нет разбивки по видам взносов, нет подробной детализации расходов |

| Пояснения к отчетности | Нет при несущественных показателях | Нет, используется общий с учетом существенности показателей | |

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

После установления единой формы упрощенной отчетности (приказ Минфина России от 06.04.2015 № 57н) изменения в приказ № 66н больше не вносились. Поэтому для отчета за 2015, 2021, 2021 и 2021 годы действительны одни и те же бланки и полных, и упрощенных отчетов. Соответственно, действует и формат КНД 0710096.

О нюансах заполнения отчетности упрощенного варианта читайте .

Кто вправе составлять

Представим данные в сводной таблице.

| Субъект | Закон, в котором определено данное право |

| Малые предприятия | ФЗ 209 |

| Некоммерческие организации | ФЗ 7 |

| Компании, участвующие в проекте «Сколково» | ФЗ 244 |

В то же время субъект бизнеса для получения права на упрощенный бухучет должен отвечать ряду условий, перечисленных в Федеральном законе № 402-ФЗ. Например, он не должен подлежать обязательному аудиту, не быть политической партией и т. д.

КНД 0710096: упрощенная бухгалтерская отчетность

Упрощенная отчетность включает три формы:

- Упрощенный бухгалтерский баланс,

- Упрощенный отчет о финансовых результатах,

- Упрощенный отчет о целевом использовании средств (сдают некоммерческие организации).

Малые предприятия руководствуются следующими правилами:

- В отчетах отражаются укрупненные показатели по группам, расшифровка по статьям не приводится,

- В приложениях приводится только наиболее важная информация, без которой невозможна реальная оценка финансового состояния компании.

В то же время малым предприятиям не запрещено сдавать бухгалтерскую отчетность по полным формам. Использование КНД 0710096 – это право, а не обязанность субъектов, перечисленных в ч.4 ст.6 закона от 06.12.2011г. № 402-ФЗ:

- Малые предприятия,

- Некоммерческие компании,

- Резиденты «Сколково».

В той же правовой норме перечислены организации, которые не могут отчитываться по КНД 0710096:

- Предприятия, обязанные проходит аудиторскую проверку,

- Жилищные и кредитные кооперативы,

- Микрофинансовые организации,

- Госкомпании,

- Политические партии,

- Адвокатские коллегии и бюро, юридические консультации,

- Нотариальные и адвокатские палаты,

- Некоммерческие иностранные агенты.

Особенности заполнения

Принципы заполнения бухотчетности для СМП аналогичны стандартным принципам. Так, бухгалтерский баланс также состоит из двух разделов: актива и пассива. Каждый из разделов предусматривает детализацию по наиболее крупным группам, которые, в свою очередь, раскрываются в динамике нескольких отчетных периодов.

Если после сдачи бухбаланса выявлены ошибки, даже существенные, то корректировать сданные отчеты нельзя. Исправление ошибок для СМП не предусмотрено. В таком случае новые отчеты заполняются ретроспективным методом. То есть ошибка исправляется в учете, показатели бухбаланса пересчитываются.

КНД 0710098: со штрихкодом

Какие бланки обязательны

В таблице покажем, какие формы бухотчетности являются обязательными, а какие нет, и на основании чего, каковы их особенности.

| Бланк, отчет | Обязателен или нет | Наличие шаблона по приказу 66н | Особенности |

| Бухотчетность | |||

| Баланс | Да | Да | Разделен на укрупненные статьи, которые группируют сразу несколько элементов. Выделение показателя необходимо только в том случае, если его значение и если это существенно. |

| О финрезультатах | Да | Да | Разделения по видам расходов по основной деятельности не содержит, текущий налог на прибыль не выделен, как и прочие показатели, которые, чаще всего, незначительны. |

| Приложения | |||

| Об изменениях капитала | Нет при незначительных показателях | Используется общий с учетом значительности показателей | |

| О движении денежных средств | Аналогично | Аналогично | |

| Пояснения | Аналогично | Аналогично | |

| О целевом использовании средств | Обязательно только для НКО и юрлиц, имеющих целевые поступления | Да | Нет детализации и разбивки по видам взносов. |

Подробнее о заполнении отчетности компаниями на УСНО читайте в нашей статье, перейдя по ссылке.