Лимит доходов для применения УСН в 2021 году установлен приказом Минэкономики. Для применения УСН в 2021 году доходы при УСН должны составлять не более 60 млн. руб, которые умножаются на коэффициент-дефлятор на 2021 год (он на данный момент еще не утвержден). Это и есть лимит доходов для применения УСН в 2016 году.

В главе 26.2 НК РФ приведены условия, при нарушении которых налогоплательщики теряют право на применение упрощенной системы. В ней говорится, что если доходы при УСН превышают лимит доходов, то упрощенец должен перейти на общий режим. Переход на общий режим происходит с квартала, в котором превышен лимит доходов для применения УСН в 2021 году.

Как в 2021 году рассчитать лимит доходов при УСН

Организациям, применяющим УСН, при расчете предельной величины доходов в 2021 году следует учитывать все виды прибыли. Напомним, что только при условии соблюдения и не превышения установленного на законодательном уровне лимитируемого значения, составляющего 150 млн руб., ООО и ИП могут использовать «упрощенку». Вся поступающая в организацию прибыль, как правило, отражается в КУДиР (Книге учета доходов и расходов), а именно, в столбце «Доходы». Следует учитывать, что в отличие от определения налогооблагаемой базы, в этом случае общую сумму доходов на величину расходов уменьшать нельзя.

В графе «Доходы» отражается вся прибыль ИП или организации, находящейся на упрощенной СН. Эти данные смело можно использовать для вычисления максимального оборота при УСН в 2021 году, так как «упрощенцы» в своей работе при определении полученной прибыли пользуются так называемым кассовым методом. Это означает, что в учет они берут только денежные средства, реально прошедшие через кассу компании или поступившие на ее р/счет. Благодаря этому появляется возможность брать из графы «Доходы» КУДиР сведения за любой нужный отчетный период: год, полугодие, 1 и 3 квартал, и они будут верными.

Рассчитывая индивидуальный лимит по доходам, бухгалтер компании или индивидуального предпринимателя должен принимать во внимание все виды прибыли, поступившей с начала отчетного периода:

- денежные средства, полученные от реализации (продажи) товаров, услуг и пр. (выручку);

- суммы, полученные не от реализации (внереализационные), например, внесенная арендная плата, получение процентов по займам и др.;

- дебиторская задолженность, возмещение которой произошло не в денежном эквиваленте, а каким-то другим способом (например, был осуществлен взаимозачет требований);

- авансовые платежи.

Но тут следует учитывать возможные нюансы. Например, если в кассу или на р/счет организации поступила некая авансовая сумма, которая через некоторое время будет аргументированно возвращена клиенту (контрагенту), то ее величина не попадет в расчет общей суммы доходов. При этом из налогооблагаемой базы она также должна быть исключена (ст. 346.17 НК РФ).

Еще один случай, заслуживающий внимания, когда к компании, деятельность которой опирается на упрощенную систему налогообложения, присоединяется другая фирма. В момент такого присоединения в обязательном порядке нужно подсчитать общую сумму доходов обеих фирм для того, чтобы выяснить, не превышает ли она допустимое лимитируемое значение.

Делается это потому что присоединенная организация вообще прекращает ведение какой-либо деятельности, то есть она больше не существует как отдельное юр. лицо. Поэтому вся прибыль, полученная ей с начала года, приплюсовывается к доходам компании, претерпевшей реорганизацию. Но к образованию некого нового юридического лица это не приводит, просто на реорганизованную компанию ложатся все права и обязанности присоединенной фирмы (ст. 50 НК РФ, ст. ст. 57, 58 ГК РФ). Если на момент присоединения и пересчета общее значение доходов реорганизованной компании будет больше 79 млн. 740 тыс. руб., ей придется сразу же перейти на общую систему налогообложения.

Некоторые виды прибыли ООО и ИП, находящихся на УСН, не включаются в общую сумму их доходов:

- суммы, поступившие от результатов деятельности на ЕНВД;

- доходы, перечисленные в 251 статье НК РФ;

- дивиденды.

Ставки налога при УСН

В рамках упрощенной системы существует два возможных способа расчета налога:

- до 6% со всей суммы доходов

- до 15% с доходов за вычетом расходов, обозначенных в ст.346.16 НК РФ.

Организация может сама выбирать объект налогообложения и изменять его, подав предварительно заявление в ФНС. При этом способ расчета налоговой базы будет изменен с начала следующего налогового периода (календарного года).

Начиная с 2021 года действующая налоговая ставка может регулироваться региональными нормативными актами для различных видов деятельности в диапазоне от 1 до 6% в первом случае и от 5 до 15% — во втором (№ 232-ФЗ). Для ИП, зарегистрированных в 2021 году, в первые два года может применяться нулевая ставка, если предприниматель оказывает бытовые услуги (например, ремонт мебели, пошив одежды, фотоателье и др.)

С 2021 года вступило в силу важное изменение, касающееся НДС. Теперь предъявленный клиентам, например, в счетах-фактурах, НДС можно не учитывать в сумме доходов. Следует, однако, иметь в виду, что и в расходы отнести НДС нельзя.

Правило минимального налога и убыток

Для плательщиков, выбравших налоговой базой «доходы за вычетом расходов» установлено правило, согласно которому налог, уплаченный за год, должен составлять по крайней мере 1% от полученных доходов. Если же разница доходов и расходов не соответствует этим требованиям, то организация обязана уплатить минимальный налог вне зависимости от размера налоговой базы за год. Убыток, полученный в данном году, можно включить в расходы следующего года или любого другого в течение 10 лет, после чего эта сумма «сгорит». При этом обязанность внести минимальный налоговый платеж в бюджет сохраняется.

Какая ставка выгоднее?

Для определения оптимальной налоговой ставки для конкретного бизнеса нужно сделать прогноз доходов и расходов на предстоящий год и вычислить примерную сумму налога для объектов «доходы» и «доходы минус расходы». Важно учитывать, что уменьшить величину дохода можно только на сумму расходов, подтвержденных кассовым чеком, платежным поручением или выпиской с расчетного счета. Учесть можно исключительно расходы, указанные в п.1 ст.346.16 НК РФ.

Эффективным инструментом для расчета налога по УСН для малых организаций является интернет-бухгалтерия.

Что делать, если предельная выручка при УСН в 2021 году превышена?

Если суммарное значение всех доходов компании, полученных с начала 2021 года, превышает установленный доходный лимит (150 млн руб.), то она неизбежно переводится на общую систему уплаты налогов. Переход осуществляется в том же квартале, когда было обнаружено превышение максимально допустимого лимита. Для того, чтобы сделать это правильно и избежать штрафных санкций, нужно соблюдать следующую последовательность действий:

- Завершить все расчеты с Налоговой службой по УСН.

- До 25 числа месяца, в котором зафиксировалось превышение установленного доходного лимита, необходимо предоставить в ИФНС декларацию по УСН (ст. №346.23 НК РФ).

- С начала квартала, в котором обнаружилось превышение допустимого значения суммарной величины доходов, все налоги, в том числе на имущество, прибыль, добавленную стоимость и прочие, нужно исчислять по правилам ОСН.

- Вся налоговая отчетность с этого момента ведется в соответствии с текущей системой уплаты налогов.

- К организациям, вынужденно перешедшим с УСН на ОСН, применяется порядок налогообложения идентичный тому, что применяется к вновь образованным организациям.

Предельное значение выручки

В целях применения «упрощенки» используются две предельные величины доходов. Они нужны для разных целей:

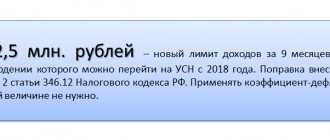

- одна — применяется для перехода на спецрежим компаний, которые собираются использовать УСН со следующего года. Сумма считается за 9 месяцев года, в котором подается уведомление о переходе, значение ее указано в п. 2 ст. 346.12 НК РФ;

- вторая — контролирует выручку, полученную «упрощенцем» (компанией или ИП) за налоговый период. Ее величина рассчитывается нарастающим итогом с первого января, сумма определена в п. 4.1 ст. 346.13 НК РФ.

Налогоплательщик должен самостоятельно сравнивать предельные значения с показателями своей хозяйственной деятельности.

Доходный лимит для ИП на патенте

Для ИП, находящихся на патентной системе расчетов и уплаты налогов (ПСН), так же как и для тех, кто работает по УСН, законодательством предусмотрен определенный лимит доходов. Но, в отличие от «упрощенцев», суммарная прибыль предпринимателей на патенте не должна быть больше 60 млн. руб. с начала года, в таких случаях коэффициент-дефлятор не применяется. Указанное значение касается лишь тех видов деятельности, в отношении которых приобретались патенты. Если с начала года (налогового периода) общая сумма всех учитываемых доходов бизнесмена превысит допустимый лимит, то ему придется перейти на общую систему уплаты налогов. Сделать это нужно с начала налогового (отчетного) периода, на который получен патент.

Доходный лимит, установленный для ПСН, не подлежит ежегодному пересмотру, он не изменяется и не индексируется. Это показатель составляет 60 млн. и не растет в зависимости от увеличения коэффициента-дефлятора, так как на него не умножается.

Коэффициент-дефлятор для ПСН в 2021 году все же существует и равняется 1,425. Но, как было сказано выше, это значение совершенно не влияет на установленный в текущем году лимит по доходам. В зависимости от него изменяется лишь размер потенциального дохода ИП на патенте. А это говорит о том, что в 2021 году стоимость патента увеличится. Нижняя планка величины потенциального дохода не определена, а вот верхняя граница имеется и составляет 1 млн. руб. Для получения показателя, актуального в 2021 году, это цифру нужно умножить на коэффициент-дефлятор (1,425), в результате чего получается максимальное значение потенциального дохода – 1 млн. 425 тыс. руб. В зависимости от региона и видов деятельности предпринимателя эта величина может быть увеличена до 10 раз.

Расчетные периоды и срок сдачи документов при УСН

Индивидуальные предприниматели и организации на «упрощенке» вносят авансовые платежи до 25 числа месяца, наступающего вслед за отчетным периодом. Уплаченные авансы идут в зачет налога по итогам года.

Всего с января по декабрь плательщик должен сделать три авансовых платежа, соответствующих отчетным периодам:

- за первый квартал — в срок с 1 по 25 апреля;

- за полугодие — в срок с 1 по 25 июля;

- за девять месяцев — в срок с 1 по 25 октября.

Налоговая декларация агентами на УСН подается в следующем календарном году в срок до 31 марта для ООО и 30 апреля для ИП. Также в налоговый орган нужно предоставить:

- книгу учета доходов и расходов;

- для организаций дополнительно формы № 1 и 2 (бухгалтерский баланс и отчет о прибылях и убытках).

В те же сроки следует произвести итоговый платеж по результатам года с учетом ранее сделанных авансовых платежей. В случае опоздания начисляется пеня, а за неуплату назначается штраф до 40% от суммы налога. Несоблюдение сроков подачи декларации также грозит штрафом от 5 до 30% от неуплаченной суммы за каждый месяц просрочки.

Доходный лимит ИП, совмещающих УСН и ПСН

Какой может быть максимальная выручка предпринимателя при совмещении УСН и ПСН в 20167году? Для таких случаев действует тот же доходный лимит, что и для ИП и ООО на «упрощенке» — 150 млн руб. Но для определения суммарной величины всех доходов бизнесмена необходимо сложить прибыль, полученную от деятельности на УСН и ПСН. Получившаяся в результате вычислений сумма сравнивается с установленным доходным лимитом.

Похожие статьи

- УСН расходы принимаемые для налогообложения 2017

- УСН «доходы минус расходы» — учетная политика

- Правила расчета минимального налога при УСН

- Лимит доходов по УСН в 2021 году

- Виды деятельности ИП по упрощенной системе налогообложения

Переход на УСН

Чтобы воспользоваться «упрощенкой», налогоплательщик должен подать заявление формы 26.2_1. Это не обязательно делать в процессе постановки на учет ООО или ИП, но нужно уложиться в 30 календарных дней с даты регистрации. Если пропустить этот срок, то придется подавать налоговую отчетность по системе ОСН (общей системе налогообложения), то есть, в значительно большем объеме. Действующие плательщики не могут изменять налоговый режим в текущем налоговом периоде, то есть в данном календарном году. Однако, у них есть право перехода на «упрощенку» со следующего года. Для этого нужно подать 2 экземпляра уведомления в налоговую службу в 4 квартале текущего года.

Новые коды КБК в 2021 году

Помимо всего прочего с 2021 года меняются КБК для оплаты взносов за работников, а так же оплаты фиксированных взносов ИП.

Изменение кодов КБК происходит на основании Приказа Минфина России от 08.06.2015 № 90н.

Значения КБК для оплаты взносов в ПФР и ФОМС в 2021 году Вы можете взять в своей налоговой инспекции.

Слава богу никаких повышений платежей данный приказ не предусматривает, а просто меняются сами КБК куда производить оплаты за работников и взносы ИП.

УСН и выгода для бизнеса

Применять УСН для ведения своего дела выгодно, а потому данная система налогообложения распространена среди и юридических лиц. Она имеет несколько преимуществ, которые выделяют её среди остальных способов налогообложения.

Перед началом использования «упрощёнки» вы вправе выбрать одну из двух налоговых ставок:

- 6%, если в вашей деятельности присутствуют статьи дохода и минимизированы расходы (в данном случае предприниматель платит только 6% с суммы прибыли);

- 15%, если фирма имеет как доходы, так и траты (сначала высчитывается разница между полученными за год прибылью и расходами, а затем с полученной суммы высчитывается 15% – это и есть налог к уплате).

Данные ставки могут быть дифференцированы в разных регионах и снижены до минимальной отметки в 1% для некоторых видов деятельности.

Владельцы бизнеса на УСН платят только один налог вместо:

- Налога на прибыль (для учредителей организаций);

- НДФЛ;

- НДС (правда, бывают исключения. К примеру, если вы заключаете сделку с нерезидентами, то оплатить НДС всё же обязаны).

На УСН довольно упрощённая система отчётности: уплата единственного налога делает ведение вашего бизнеса более лёгким.

Существуют и такие особенности для компаний на УСН:

- Можно перенести на расходы уплату страховых взносов, транспортный налог и другие траты (для УСН со ставкой обложения в 15%);

- УСН не ограничивает компанию в наличии представительства.

Как сдавать отчет НДФЛ в 2021 году

Здесь нас так же ждут изменения и если у Вас есть работники с заработка которых выплачивается налог НДФЛ, то сдается отчет 2НДФЛ до 1 апреля года следующего за отчетным.

Теперь ввели дополнительную отчетность помимо справок НДФЛ, организации и предприниматели должны будут сдавать ежеквартальный расчет по НДФЛ (на основании закона от 02.05.2015 № 113-ФЗ).

Сдача расчета НДФЛ происходит поквартально:

- Первый квартал – расчет необходимо отправить до 30 апреля;

- Полугодие – расчет необходимо отправить до 31 июля;

- Девять месяцев – расчет необходимо сдавать до 31 октября;

- Годовой – годовой расчет необходимо сдавать вместе с отчетами 2НДФЛ до 1 апреля года следующего за отчетным.

Когда у Вас работает 25 человек и более отчет необходимо сдавать в электронном виде.

Если меньше 25, то можно и на бумажном носителе. Скажу честно, малый бизнес в котором работает 25 и более человек ….ну очень редок. Я в своем городе знаю только 3х человек кто попадает под такой критерий.

В основном же малому бизнесу эти ограничения просто не грозят, как раз из-за того что он так мал.

Как всегда в случае просрочки сдачи расчета НДФЛ организации и ИП ждет штраф в размере 1000 руб. за каждый месяц который они просрочили. Так что, сдаем все вовремя.

Что включается в понятие «единый налог»

Налоговый платеж на упрощенной режиме для представителей малого и среднего бизнеса заменяет собой ряд других выплат, которые они обязаны произвести в пользу бюджет. Единый налог по УСН заменяет для ООО:

- налоговое обязательство, предусмотренное за прибыль, полученную фирмой (исключение – доходы от дивидендов по акциям и поступлений от должников компании);

- имущественный налог (с 2015 года введено исключение – организации не освобождаются от выплаты налога за недвижимое имущество, если налоговой базой по нему является кадастровая стоимость);

- НДС (за исключением таможенного и иных случаев, предусмотренных законом).

Для индивидуальных предпринимателей в налоговые выплаты по УСН входят:

- НДФЛ, когда доходная часть была получена посредством осуществления коммерческой деятельности;

- имущественного налога для частных лиц, если объект собственности не включен в перечень, указанный в ст. 378.2 Налогового Кодекса РФ;

- НДС (исключение – таможенный «ввозной» НДС, налог по договорам простого товарищества и доверительного управления).

Лимит по «упрощенке» на 2021 год

Ежегодно Минэкономразвития России издает распорядительный документ, в котором указывает порог доходов для предпринимателей. Лимит выручки по УСН на 2021 год составляет 150 млн руб.

На установленный министерством порог обязаны ориентироваться в ходе ведения бизнеса все организации и индивидуальные предприниматели, кто работает по упрощенной системе выплаты налоговых обязательств. Если объем доходов компании превышает лимит выручки по УСН на 2021 год, то она обязуется перейти со специальной системы на общий режим выплаты налоговых обязательств. Это должно произойти с момента, когда лимит УСН был превышен (то есть в том же квартале).

Установленный лимит по «упрощенке» на 2021 год должны рассчитывать, как компании, так и частные предприниматели. При этом не имеет значения объект налогообложения («доходы» или «доходы минус расходы»).

Налог УСН «доходы» или «доходы минус расходы» в 2016-2017 годах: что лучше?

При выборе подвида спецрежима нужно учитывать несколько нюансов:

- Объектом для начисления налога в формате «доходы» является весь совокупный доход от предпринимательской деятельности. В версии «доходы минус расходы» от его величины отнимается расходная часть, и начисление производится, по сути, на прибыль.

- Если база – доходы, то в денежном выражении стандартная ставка составляет 6%, при применении «минуса» ставка достигает 15%.

- Отнимать можно только документально подтвержденные расходы, а также учитывать то, что не все они могут быть приняты к вычету. Здесь следует быть внимательным к вопросу, относятся ли затраты к ведению деятельности напрямую.

Совет: если вы сомневаетесь, что фискальные органы согласятся с тем, что понесенные вами расходы являются таковыми, которые могут быть отнесены к доказанным, то их лучше не вставлять в расчеты. К примеру, вы приобрели новую мягкую мебель в офисное помещение и на сумму этой покупки уменьшили свой доход. При несогласии с такой операцией налоговой, вам будет начислен штраф за недоплату.

- Условные расчеты подтверждают выгодность применения УСН 15% в случаях, если расходная часть равна или превышает 60% доходов. Однако здесь нужно помнить о соответствии затрат, об их доказанности и подобном.

Важно: фактом подтверждения расходов считаются только документы установленного образца. Это могут быть билеты, квитанции, талоны, абонементы и другие бланки строгой отчетности, для использования которых требуется книга учета БСО для ИП, накладные, чеки, ТТН и подобное. Кроме того, расходы должны соответствовать списку НК РФ, либо же по ним требуется выполнение особых условий. Все эти детали стоит узнать непосредственно в своей налоговой инспекции.

- На УСН 6% страховые взносы вычитаются полностью, на УСН 15% размер вычета составляет не более половины начисленной суммы налога.

- Для УСН 15% действует правило обязательного минимального налога (1% от годовых доходов). Если реальный доход меньше, чем минимальный, то платится именно «минималка».

- Особое внимание нужно уделить моменту действия выбранной системы. Она избирается предпринимателем раз в году, и следующий переход возможен только по истечении календарного года.

Определяться, какой подвид спецрежима подойдет лучше, нужно только исходя из нюансов собственного бизнеса. Большая (в 15%) цифра, но меньший по причине вычета расходов доход может быть привлекательнее для тех, кто уверен в своей возможности доказать свои расходы, и их размер составит не менее 60% от доходной части. УСН 6% выгодна для тех предпринимателей, которые не несут столь высоких, прямо связанных с ведением деятельности, затрат.

Также при расчете налога нужно учитывать алгоритм начисления страховых взносов, которые могут быть вычтены из его суммы:

- фиксированный размер для ИП «за себя» 3 796,85 руб. в ФФОМС (медстрахование), 19 356,48 руб. в ПФР (пенсионный), в итоге в 2016 г. всего 23 153,33 руб.;

- с дохода, что свыше 300 тыс., еще плюс 1% в ПФР;

- максимальный взнос в ПФ на 2021 год установлен в пределах 154 851,84 руб., поэтому при превышении расчетного платежа с дохода сверх 300 тыс. он не может быть больше указанного.

То есть, если вы получите до конца этого года доход в размере 20 млн. руб., то ваш расчет страховых платежей будет выглядеть следующим образом:

- выплаченный в течение года и равный 23 153,33;

- предполагаемый дополнительный взнос – (20 000 000 – 300 000) х 1% составит 197 тыс.;

- реально к уплате – 154 851,84 (max сумма) — 19 356,48 (взнос в ПФ), то есть 135 495,36 руб. Обратите внимание, что при превышении расчетного дополнительного взноса той максимальной величины платежа, что установлена законодательно, к доплате всегда будет указанная сумма. Расчет актуален только для ИП без сотрудников.

Уплата 1% в ПФР при доходе более 300 000 рублей

Обращаем ваше внимание, что если индивидуальный предприниматель получил доход за отчетный период более 300 тыс. рублей, то в пенсионный фонд (ПФР) уплачивается дополнительно 1% с суммы превышения. Например, если получен доход в размере 400 000 руб., то дополнительно потребуется уплатить (400 000 – 300 000) * 1% = 1000 рублей.

Важно! В письме от 07 декабря 2015 под номером № 03-11-09/71357 Минфин разъяснил, что данный платеж будет приравниваться к обязательному фиксированному платежу, таким образом на эту сумму также можно уменьшить УСН. Не путайте данную сумму с минимальный налогом!

Виды систем в России

В рамках современного российского законодательства существует несколько порядков расчета выплат государству. Они различны по особенностям использования – ставкам, базам, периодичности уплаты.

Общая система (ОСН)

Это типовой вариант, присваиваемый автоматически всем ИП, ООО и другим организациям, если не подается соответствующее заявление о переходе на другие формы расчетов. ОСН – наиболее сложный режим в плане подсчетов и ведения бухгалтерской документации. Обычно он используется теми фирмами, которые не могут руководствоваться другими условиями взаимоотношений с государством (при высокой численности персонала или больших объемах выручки).

Упрощенная схема в РФ

Упрощенная система налогообложения в 2021 году – специальная форма отношений, предполагающая наибольшую выгоду для коммерческого субъекта. Под действие алгоритма попадает значительное количество видов деятельности, при УСН есть только один платеж, составляющий 6% или 15%, исходя из определенных параметров.

Вмененный принцип

Этот вариант предполагает единую выплату фиксированного размера. Используется в розничной торговле и в других направлениях деятельности. Здесь не играет роли размерный показатель прибыли, поскольку фиксированная величина к уплате устанавливается законом.

Подробнее про ЕНВД

Особенности применения трех самых распространенных систем обложения можно представить на следующей схеме:

Единый сельскохозяйственный режим

Это специальная схема, предназначенная для деятельности лиц, занятых в фермерской деятельности. Одной величиной при этом режиме можно осуществить замену прочих выплат, что упрощает ведение бумаг.

Патентная схема

Это специальное направление исключительно для ИП, у которых количество сотрудников не превышает 15 человек. В ходе использования режима предприниматель вправе рассчитывать на покупку патентов по одной штуке. При проведении подсчетов доход не играет роли.

Среди всех алгоритмов выплат популярностью пользуется «упрощенка» в связи возможностями простоты учета и минимизации затрат.

Преимущества работы на патенте можно свести к следующим плюсам:

Патентная схема

Переходим на ОСНО

Законодательные нормы обязывают тех, кто перешёл на ОСНО проинформировать об этом налоговые органы в течение 15 дней по окончании отчётного периода. Как только переход состоялся, налогоплательщик обязан оплачивать все положенные налоги, как и вновь зарегистрированные компании.

Если организация или ИП при переходе на ОСНО упустили из виду оплату ежемесячных платежей, это не является поводом для штрафов со стороны налоговой. В качестве наказания последуют пени на сумму неуплаченного налога.

Исходные данные

Предположим, что к концу 2021 года на УСН с объектом «доходы» подошла со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) | 10 500 | 9000 (10 500 ˃ 18 000/2) | 9000 (18 000 — 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) | 18 500 | 18 500 (18 500 | 20 500 (48 000 — 18 500 — 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) | 50 000 | 50 000 (50 000 | 40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) | 102 000 | 90 000 (102 000˃180 000/2) | 20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Далее по ссылке показано заполнение декларации по УСН «доходы» за 2016 год бухгалтером ООО «Гуру».