В этой статье рассматриваются вредные условия труда класс 3.1, а также 3.2 и 3.3. Из неё можно узнать о положенной компенсации работникам и особенностях ее предоставления.

Обязательным условием работы предприятий и организаций является специальная оценка условий труда. Она позволяет выявить вредные факторы на производстве и определить тяжесть ущерба, который наносится сотрудникам во время выполнения трудовых обязанностей. Полученные результаты систематизируются, сравниваются с действующими гигиеническими нормами и относятся к тому или иному классу труда. В этой статье мы подробно рассмотрим класс условий труда 3.1, 3.2 и 3.3, что это значит.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

Особые условия труда

27 № 173-ФЗ

| Код особых условий труда | Подпункт п. 1 ст. 27 № 173-ФЗ |

| 27-1 | 1 |

| 27-2 | 2 |

| 27-3 | 3 |

| 27-4 | 4 |

| 27-5 | 5 |

| 27-6 | 6 |

| 27-7 | 7 |

| 27-8 | 8 |

| 27-9 | 9 |

| 27-10 | 10 |

| 27-ОС (28-ОС – до 2011 года) | 17 |

| 27-ПЖ (28-ПЖ – до 2011 года) | 18 |

- уплачиваются взносы на финансирование доплаты к пенсии в угольной промышленности или членам летных экипажей, т.е. в настройках расчета страховых взносов (рисунок 2) установлен флаг «Используется труд занятых на горных работах по добыче угля и сланца» или «Используется труд членов летных экипажей».

Однако независимо от того, были ли уже указаны эти признаки в штатном расписании или сведениях о должности, сам признак обложения дополнительными взносами в должности следует проставить самостоятельно, автоматически при обновлении он не проставляется.

Для принятия решения о том, следует ли указывать для той или иной должности признак обложения дополнительными взносами, а также какой из двух тарифов дополнительных взносов выбрать, можно проанализировать уже ранее заполненные значения «Оснований выслуги лет» для должности и указанные в штатном расписании «условия труда».

| Признак обложения дополнительными взносами, устанавливаемый в сведениях о должности | Основание выслуги лет, указанное для должности | Условия труда, указанные в штатном расписании |

| Работы с вредными условиями труда, подпункт 1 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ» Рисунок 3 | Не указывается | |

| Работы с тяжелыми условиями труда, подпункты 2 — 18 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ» Рисунок 4 | 27-11ГР 27-11ВП 27-12 САМОЛЕТ СПЕЦАВ СПАСАВ УЧЛЕТ ВЫСШПИЛ НОРМАПР НОРМСП РЕАКТИВН ЛЕТРАБ ИТСИСП ИТСМАВ ИНСПЕКТ 27-14 27-15 27(28)-СП | 27-2 27-3 27-4 27-5 27-6 27-7 27-8 27-9 27-10 27(28)-ОС 27(28)-ПЖ |

| Не указывается Рисунок 5 Примечание. Не указывается также для всех должностей, работа на которых не имеет отношения к праву на досрочное назначение трудовой пенсии | 27(28)-ПД 27(28)-ПДРК 27(28)-ГД 27(28)-СМ 27(28)-ГДХР 27(28)-СМХР ТВОРЧ15 ТВОРЧ20 ТВОРЧ25 ТВОРЧ30 ЛЕТИСП ОПЫТИСП ИСПКЛС1 | 28-СЕВ |

Обращаем внимание, что если одна и та же должность фигурирует в штатном расписании в разных подразделениях, и для одной из таких позиций указаны особые условия труда из перечисленных в строках 1-2 таблицы (т.е. для этой должности следует установить признак обложения дополнительными взносами), а для другой не указаны, то следует выделить для этих рабочих мест отдельные элементы в справочнике «Должности» и указать для них разные признаки обложения дополнительными взносами.

Таким образом, для расчета дополнительных взносов необходимо лишь для «вредных» должностей расставить соответствующий признак. Тарифы взносов в настройке не нуждаются, они заполняются автоматически в «технологическом» регистре сведений «Тарифы взносов за занятых на работах с досрочной пенсией»

Рисунок 6

https://www.youtube.com/watch?v=upload

При расчете страховых взносов документом «Начисление страховых взносов» все доходы сотрудников регистрируются с указанием отношения к обложению дополнительным взносам (исключение составляет документ «Сдельный наряд на выполненные работы», который сам регистрирует свои доходы для целей расчета страховых взносов).

Рисунок 7

Исчисление страховых взносов производится с учетом значения этого признака. Дополнительные взносы помещаются в отдельную колонку в зависимости от их вида.

Рисунок 8

Раздельный учет «вредных» и «тяжелых» дополнительных взносов связан с их раздельной уплатой (для каждого вида выделен свой КБК). Документом «Расчеты по страховым взносам» регистрируется уплата начисленных дополнительных взносов.

Рисунок 9

В бухгалтерском учете начисленные дополнительные взносы учитываются на субсчетах 69.02.5 и 69.02.6

Рисунок 10

В документе «Корректировка учета по НДФЛ, страховым взносам и ЕСН» имеется возможность указать отношение доходов к обложению дополнительными взносами, а также сумму начисленных дополнительных взносов

Рисунок 11

Изменения внесены и в аналитическую отчетность. В отчете «Анализ начисленных налогов и взносов» реализован дополнительный вариант «ПФР, взносы за работников с досрочной пенсией» для анализа дополнительных взносов

Рисунок 12

В отчет «Карточка учета страховых взносов» добавлен дополнительный раздел, показываемый для сотрудников, которым производилось начисление дополнительных взносов

Рисунок 13

Изменения в регламентированную отчетность по взносам будут внесены по мере публикации соответствующих нормативно-правовых актов.

Обращаем внимание:

- Если в организации уплачиваются взносы на финансирование доплаты к пенсии в угольной промышленности или членам летных экипажей, т.е. в настройках расчета страховых взносов установлен флаг «Используется труд занятых на горных работах по добыче угля и сланца» или «Используется труд членов летных экипажей», и соответствующие флаги установлены в сведениях о должности, то эти взносы будут продолжать начисляться независимо от «новых» дополнительных взносов

Рисунок 14

- Дополнительные страховые взносы регистрируются без разделения на ЕНВД и не-ЕНВД часть

Напомним, что размеры тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 22.12.2005 № 179-ФЗ и ежегодно «продляются» отдельными Федеральными законами (например, на 2012 год Федеральным законом от 30.11.

2011 № 356-ФЗ). Закон № 179-ФЗ предусматривает, в частности, уплату только 60% от размера установленных тарифов в отношении начислений, производимых работникам, являющимся инвалидами I, II и III группы. Однако согласно тексту закона, эта «льгота» распространяется только на «организации любых организационно-правовых форм», соответственно она не распространяется на страхователей, являющихся индивидуальными предпринимателями.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Теперь эта несправедливость устранена – в Федеральный закон от 03.12.2012 № 228-ФЗ, которым тарифы «продляются» на 2013 год, включена статья 2, позволяющая индивидуальным предпринимателям уплачивать только 60% от размера установленных тарифов в отношении начислений, производимых работникам, являющимся инвалидами I, II и III группы.

В соответствии с этим изменением в версии 2.5.59 при расчете страховых взносов за сотрудников индивидуального предпринимателя, которым установлена инвалидность, будут применена соответствующая «льгота».

Рисунок 15

В соответствии с ч.

2 ст. 10 Федерального закона от 3 декабря 2012 года № 216-ФЗ проведена индексация государственных пособий гражданам, имеющим детей, предусмотренных статьей 4.2 Федерального закона от 19 мая 1995 года № 81-ФЗ, с 1 января 2013 года на 5,5%.

Также в соответствии с Постановлением Правительства РФ от 12.10.2010 № 813 и с ч. 1 ст. 1 закона № 216-ФЗ проведена индексация предельного размера социального пособия на погребение, предусмотренного Федеральным законом от 12.01.1996 № 8-ФЗ.

Новые размеры пособий и ограничений устанавливаются при обновлении на версию 2.5.59 автоматически.

Рисунок 16

Обращаем внимание, что с 2011 года максимальный размер пособия по уходу за ребенком до полутора лет не ограничивается, а предельной величиной ограничивается заработок, исходя из которого рассчитывается пособие. Какой-либо перерасчет таких ранее зарегистрированных пособий не требуется.

Сама предельная величина базы для расчета страховых взносов увеличена в соответствии с Постановлением Правительства РФ от 10.12.2012 г. № 1276

https://www.youtube.com/watch?v=https:tv.youtube.com

Рисунок 17

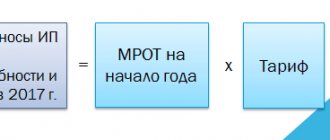

В соответствии с Федеральным законом от 03.12.2012 № 232-ФЗ с 1 января 2013 года установлен минимальный размер оплаты труда (МРОТ) в сумме 5 205 руб. в месяц. Напомним, что эта величина в программе используется исключительно для расчета пособий. Если используются начисления с произвольными формулами, в которых фигурирует собственный показатель МРОТ (например, «Доплата до МРОТ»), то новое значение показателя при необходимости следует ввести самостоятельно.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

- из п.1 ч.1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» (Список № 1);

- из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

Особые условия труда: коды, расшифровка

Помимо 2-х разобранных выше кодов, в таблице содержится еще достаточно большое количество других. Они также разбивают должности (специальности) по отдельным категориям.

Всего выделяют 13 кодов, включая рассмотренные. Все они начинаются с “27”, а дальше им присваивается или цифровой (с 1 по 10), или буквенный код (ОС, ПЖ). Единственный код, начинающийся с 28 – это 28-СЕВ, в него включаются жители Крайнего Севера и местностей, приравненных к ним, занимающиеся рыболовством, оленеводством, а также охотники.

Таблица содержит не только действующие коды, но и те, которые уже были отменены, в ней указан период их применения. Это необходимо для идентификации работ при анализе отчетности старых периодов.

Далее кратко рассмотрим характеристики каждого из кодов.

27-3 Применяется для женщин, осуществляющих работу в сельском хозяйстве на тракторах, а также в других отраслях экономики на погрузо-разгрузочных механизмах, или в качестве машинистов на строительных, дорожных машинах. То есть весь труд, осуществляемый женщинами с использованием больших механизмов, относят к данной категории.

27-4. Опять же определяет труд женщин на тяжелых или интенсивных работах в текстильной промышленности.

27-5 Работники ЖД транспорта и метрополитена, осуществляющие непосредственные перевозки и их организацию, а также водители большегрузов на рудниках, шахтах, карьерах.

27-6 Полевые работы в ходе экспедиций, изыскательских геологических и геодезических (топографических), поисковых работ.

27-7 Работы по лесозаготовке и сплаве леса, а также смежные с ними.

27-8 Механизаторы в портах.

27-9 Моряки речного, морского флотов.

27-10 Водители городского наземного транспорта.

https://www.youtube.com/watch?v=ytcreatorsru

27-ОС Труд осужденных в местах лишения свободы.

27-ПЖ Труд в составе пожарных бригад.

28-СЕВ Постоянные жители Крайнего Севера, занимающиеся оленеводством, рыбалкой и иным промыслом.

Коды, обозначающие особые условия труда работника, отмечаются в графе 5 подраздела 6.8 «Особые условия труда (код)». А если никаких особых условий нет, то графу просто оставляют пустой. Таким образом, графу 5 нужно заполнять только в том случае, если с выплат работника были начислены взносы по дополнительным тарифам (п. 37.6 Порядка заполнения РСВ-1 ).

Для РСВ-1 кодов условий труда предусмотрено немало и все они перечислены в Приложении N 2 к Порядку заполнения РСВ-1 (таблица «Особые условия труда»). Выдержка из таблицы с кодами приведена ниже.

Расшифровка кодов условий труда

| Код | Работы, выполняемые работником |

| Код условий труда «27-1» | Подземные работы, работы с вредными условиями труда и в горячих цехах (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 N 400-ФЗ ) |

| Код особых условий труда «27-2» | Работы с тяжелыми условиями труда ( |

При приеме сотрудника на работу, необходимо определить носит ли она вредный или опасный характер. Для этого следует ознакомиться с перечнем видов работ в Списке №1 и Списке №2 (утв. Постановлением Кабинета Министров СССР от 26.01.1991 № 10)

С 1 января 2014 года для работодателя появилась новая процедура — «Специальная оценка условий труда» (введена в действие Федеральным законом от 28.12.2013 № 426-ФЗ). Такая оценка представляет собой целый комплекс мероприятий и проводится работодателем совместно со специализированной организацией.

Для нас важно, что в результате специальной оценки условий труда устанавливаются классы и подклассы условий труда, на основании которых, в свою очередь, определяется дополнительный тариф взносов в ПФР.

Сегодня мы с Вами обсудим вопрос, относящийся к формированию регламентированной отчетности, а именно формирование индивидуальных сведений СЗВ-6-4 в ПФР. Посмотрим на примере как настроить 1с ЗУП для автоматического создания отдельных пачек СЗВ по сотрудникам трудящимся в особых условиях труда. Необходимые настройки будут производиться в разделе кадрового учета программы и включают два этапа:

- Указать код особых условий труда (например 27-2) в штатном расписании;

- Указать код позиции списка (например 23200000-19756) в справочнике «Должности».

Теперь более подробно рассмотрим на примере. В организации трудится сотрудник – Иванов Иван Иванович, который с 01.02.2013 переводится на должность Электросварщика . Для этого введем документ «Кадровое перемещение организации».

Работа в должности Электросварщик относится к тяжелым условиям труда.

Должность Электросварщик также находится в списке профессий и должностей с вредными и тяжелыми условиями труда, занятость в которых дает право на льготное пенсионное обеспечение. Поэтому помимо кода особых условий необходимо обеспечить автоматическое заполнение поля «Код позиции списка» (для электросварщика он равен 23200000-19756 ). Для этого необходимо в справочнике Должности организаций для соответствующих должностей заполнить поле «Код позиции списка».

Заполнение поля происходит из справочника «Профессии и должности льготного пенсионного обеспечения» . По умолчанию этот справочник не содержит элементов, поэтому необходимо добавить нужный нам элемент. Это удобно сделать подбором из встроенного классификатора. Необходимо нажать на«Подбор из списка №1» или «Подбор из списка №2» , найти в списке профессию и двойным кликом по найденной строке вызвать форму для записи нового элемента. В данном примере нас интересует профессия, которая находится во втором списке:

- с 01.01.2013 по 31.01.2013 когда он трудился на обычной должности Электрик;

- с 01.02.2013 по 31.03.2013 на льготной должности Электросварщик;

— в-третьих, произошло автоматическое заполнение полей Код особых условий труда и Код позиции списка.

Всё получилось так как мы задумывали. Эти настройки позволят очень сильно сэкономить время, в случае большого количества сотрудников, работающих на льготных условиях.

Желаю успехов! До встречи на страницах блога .

Чтобы узнать первыми о новых публикациях блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются.

| Коды особых условий труда: таблица | ||

| Код | Полное наименование | Срок действия кода |

| ЗП12А | Подземные работы, работы с вредными условиями труда и в горячих цехах | с 01.01.1996 по 31.12.2001 |

| 42762 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Б | Работы с тяжелыми условиями труда | с 01.01.1996 по 31.12.2001 |

| 42793 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12В | Работа (женщин) в качестве трактористов-машинистов в сельском хозяйстве, других отраслях народного хозяйства, а также машинистами строительных, дорожных и погрузочно-разгрузочных машин | с 01.01.1996 по 31.12.2001 |

| 42821 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Г | Труд (женщин) в текстильной промышленности на работах с повышенной интенсивностью и тяжестью | с 01.01.1996 по 31.12.2001 |

| 42852 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Д | Работа в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также водителей грузовых автомобилей непосредственно в технологическом процессе в шахтах, в рудниках, разрезах и рудных карьерах на вывозе угля, сланца, руды, породы | с 01.01.1996 по 31.12.2001 |

| 42882 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Е | Работа в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных работах | с 01.01.1996 по 31.12.2001 |

| 42913 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Ж | Работа на лесозаготовках и лесосплаве, включая обслуживание механизмов и оборудования | с 01.01.1996 по 31.12.2001 |

| 42943 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| 3П123 | Работа в качестве механизаторов (докеров-механизаторов) комплексных бригад на погрузочно-разгрузочных работах в портах | с 01.01.1996 по 31.12.2001 |

| 42974 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12И | Работа в плавсоставе на судах морского, речного флота и флота рыбной промышленности (за исключением портовых судов, постоянно работающих на акватории порта, служебно-вспомогательных и разъездных судов, судов пригородного и внутригородского сообщения) | с 01.01.1996 по 31.12.2001 |

| 43005 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12К | Работа в качестве водителей автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах | с 01.01.1996 по 31.12.2001 |

| 43035 | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12Л | Работа спасателем в профессиональных аварийно-спасательных службах, профессиональных аварийно-спасательных формированиях и участие в ликвидации чрезвычайных ситуаций | с 01.01.1996 по 31.12.2001 |

| ЗП12М | Работа с осужденными в качестве рабочих и служащих учреждений, исполняющих уголовные наказания в виде лишения свободы | с 01.01.1996 по 31.12.2001 |

| 28-ОС | с 01.01.2002 по 31.12.2008 | |

| 27-ОС | с 01.01.2009 по 31.12.2014 | |

| с 01.01.2015 | ||

| ЗП12О | Работа на должностях Государственной противопожарной службы МВД России (пожарной охраны МВД России, противопожарных и аварийно-спасательных служб | с 01.01.1996 по 31.12.2001 |

| 28-ПЖ | МВД России и аварийно-спасательных служб МЧС России) | с 01.01.2002 по 31.12.2008 |

| 27-ПЖ | с 01.01.2009 по 31.12.2014 | |

| с 01.01.2015 | ||

| СЕВ26 | Оленеводы, рыбаки, охотники-промысловики, проживающие постоянно в районах Крайнего Севера и приравненных к ним местностях | с 01.01.1996 по 31.12.2001 |

| 28-СЕВ | с 01.01.2002 по 31.12.2014 | |

| с 01.01.2015 | ||

Ставки доптарифов страховых взносов в ПФР в 2021 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

- 9% — для работников из п. 1 ч. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 (Список № 1);

- 6% — для работников из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2021 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке № 1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2021 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Основные коды условий исчисления стажа в 2021 году

Подбор нужного кода для граф 8 (по территориальным условиям), 9 (по особым условиям), 10 (по особым периодам, включаемым в стаж) и 12 (по условиям, дающим право на досрочную пенсию) особых сложностей не представляет, поскольку каждой из этих граф соответствует своя единственная таблица.

В т. ч. по таблице приложения однозначно трактуются и коды для графы 10 СЗВ-СТАЖ «Исчисление страхового стажа, основание (код)», в отношении которой в тексте порядка заполнения формы какие-либо пояснения отсутствуют. Из посвященной им таблицы становится понятно, что здесь требуют отражения периоды работы:

- в сезонно функционирующих отраслях (СЕЗОН);

- в полевых условиях (ПОЛЕ);

- в местах лишения свободы (УИК104);

- под водой (ВОДОЛАЗ);

- в специальных медучреждениях (ЛЕПРО).

Таблицы, относящиеся к вышеуказанным графам, в полном объеме можно посмотреть на нашем сайте:

- к графе 8 — коды территориальных условий, используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…»;

- к графе 9 — коды особых условий труда, используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…»;

- к графе 10 — коды «Исчисление страхового стажа: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…»;

- к графе 12 — коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…».

Общее количество таблиц, отвечающих кодам периодов отсутствия, достигает трех. С чем же связано такое количество таблиц, каждая из которых в отличие, например, от относящихся к графам 9 и 12 не является объемной? Почему же они не объединены в одну?

Объясняется такое решение тем, что две из них касаются наемных работников (оформленных как по трудовому договору, так и по договорам ГПХ) и должны использоваться при составлении СЗВ-СТАЖ. Разделение же их на разные таблицы вызвано указанием в одной из них периодов отсутствия, включаемых в стаж, а в другой — не входящих в него.

О том, на каких условиях периоды отсутствия включаются в страховой стаж, читайте в материале «Что такое страховой стаж для пенсии».

Третья таблица посвящена периодам, учитываемым в стаже самозанятых лиц, которые в течение этих периодов не имеют возможности платить за себя страховые взносы. Поскольку самозанятые лица не сдают в отношении себя отчетность по стажу, указанные в этой таблице коды отсутствия в СЗВ-СТАЖ не используются.

Таким образом, для заполнения графы 11 коды придется выбирать, ориентируясь на их значения, содержащиеся в двух таблицах приложения к порядку заполнения форм, утвержденных постановлением Правления ПФР № 507п.

См. также Чек-лист по заполнению СЗВ-СТАЖ.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2021 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 0210 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что отражают коды отсутствия?

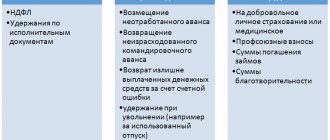

Каков же состав кодов, попадающих в таблицы, предназначенные для графы 11? В периоды, учитываемые в стаже, входят, например:

- отпуска (очередной, учебный, по уходу за ребенком до полутора лет, без содержания в пределах определенной ТК РФ длительности);

- больничные (в т. ч. выдаваемые в связи с беременностью и родами);

- периоды, когда выполнение работы невозможно, что обусловлено технологией производства или причинами, не зависящими от работника;

- периоды работы по договорам ГПХ.

В отношении последних периодов следует отметить, что для них могут иметь место разные шифры кодов в зависимости от того, произведена ли в них оплата за работы, выполненные по договору.

Среди не учитываемых в стаже числятся, например, отпуска по уходу за ребенком до трех лет и без содержания сверх определенной ТК РФ длительности, а также иные неоплачиваемые периоды.

Полные перечни кодов, содержащиеся в таблицах, применяемых при заполнении графы 11, также доступны для скачивания на нашем сайте:

- коды «Исчисление страхового стажа: дополнительные сведения», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…»;

- коды «Исчисление страхового стажа: дополнительные сведения (периоды, не включаемые в страховой стаж)», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)…».

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Какие данные попадают в СЗВ-СТАЖ

СЗВ-СТАЖ — это форма годовой отчетности по стажу работников, применяемая начиная с отчета за 2021 год (постановление Правления ПФР от 06.12.2018 № 507п). Необходимость ее появления вызвана отменой использовавшейся до этого ежеквартальной формы РСВ-1, сдававшейся в ПФР и содержавшей сведения о начислении и уплате страховых взносов на ОПС, а также информацию о стаже.

С 2021 года контроль за начислением и уплатой взносов перешел к налоговым органам; туда же поквартально стала сдаваться отчетность, объединившая в себе данные о начислениях по всем страховым взносам, переданным в ведение ИФНС (ОПС, ОМС, ОСС, кроме взносов на травматизм). В том числе в этой отчетности есть и раздел со сведениями о начислениях платежей на ОПС, сделанных в отношении доходов каждого из работников персонально.

Однако сведения о стаже в новую отчетность, сдаваемую в ИФНС, не вошли как не имеющие отношения к начислению и уплате взносов. Контроль за данными о стаже остался за ПФР, но подача информации о нем стала ежегодной. Вот для этой-то ежегодной отчетности и была введена новая форма отчета (СЗВ-СТАЖ).

В форме отражаются сведения о страхователе (название, регистрационный номер, ИНН, КПП), тип сдаваемых сведений (исходные, дополняющие, предназначенные для начисления пенсии) и год, за который подается отчет. Для внесения основной информации (о стаже работников) предназначена таблица, отражающая сведения:

- о Ф.И.О. и СНИЛС работников (графы 2–5);

- периоде их работы за отчетный год (графы 6–7);

- условиях работы и периодах, по-особому учитываемых в стаже (графы 8–13);

- факте увольнения, состоявшемся 31 декабря отчетного года (графа 14).

Под таблицей имеются разделы для отметок, указывающих на факт начисления и уплаты взносов, заполнять которые требуется только при подаче сведений о стаже для начисления пенсии.