Что случилось?

Минтруд России изменил своим приказом от 14.06.2018 № 385н Инструкцию по персонифицированному учету, утвержденную приказом Минтруда от 21.12.2016 № 766н . В новой редакции документ начал применяться с 1 октября 2021 года, так что все поправки работодатели должны учитывать уже при отчетности за сентябрь 2018 года. Ведь отчет СЗВ-М (утвержден постановлением Правления ПФР № 83п от 01.02.2016 ) является ежемесячным. В отчете СЗВ-М содержатся сведения индивидуального (персонифицированного) учета по всем работникам организации, и все работодатели обязаны сдать его в территориальный орган Пенсионного фонда России до 15 числа месяца, следующего за отчетным. Это значит, что за сентябрь в ПФР ждут отчеты до 15 октября.

Но в этот раз тем работодателям, которые отчитываются в электронной форме через интернет (такая обязанность по закону возникает у тех организаций, в которых работает от 25 человек), придется сделать это пораньше. Ведь они должны не только направить отчетную форму в ПФР, но и получить подтверждение того, что отчет был принят. Это и есть главная поправка, которую чиновники внесли в Инструкцию. Это в равной степени касается отчетных форм:

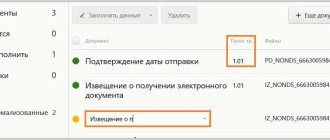

Начиная с 1 октября 2021 года отделение ПФР при получении от работодателя формы СЗВ-М или СЗВ-СТАЖ в электронном виде должно направить в ответ электронную квитанцию, подтверждающую, что ПФР принял этот отчет. До тех пор пока такая квитанция не получена работодателем, отчет считается непринятым со всеми вытекающими последствиями. Это значит, что даже отправив отчетность в срок, можно получить штраф за опоздание с ним.

Ошибки в СЗВ-М теперь опаснее

За восемь месяцев с начала года сотрудники фонда нашли нарушения в отчетности 38 567 компаний Петербурга и 3974 организаций Ленинградской области.

Больше всего нарушений в отчетности сотрудники фонда нашли у компаний Центрального, Московского и Невского районов Питера. В области самые опасные районы – Всеволожский, Гатчинский и Выборгский. Сотрудники фонда объясняют результаты тем, что в этих районах работают компании с большой текучкой кадров. Поэтому организации часто допускают ошибки в персональных данных новых сотрудников.

Обращаем внимание, что с 1 октября Минтруд установил новые правила. Теперь фонд вправе штрафовать за дополняющую форму, даже если компания самостоятельно нашла ошибку. Поэтому когда будете готовить СЗВ-М за октябрь 2021 года, учтите, теперь будет сложнее отменить штрафы. Смотрите рекомендации от экспертов и сотрудников фонда, которые помогут не допустить ошибок в отчете и избежать споров>>

Полезные документы для подготовки СЗВ-М за октябрь 2018 года

Актуальный бланк СЗВ-Мзаполнения отчетаСкачать образец Изменения по СВЗ-МНовые правила

Как теперь происходит обмен документами с ПФР?

Теперь отправлять персонифицированную отчетность в органы ПФР необходимо по следующему алгоритму:

- Страхователь отправляет в ПФР форму СЗВ-М;

- В ответ орган ПФР направляет страхователю квитанцию о доставке отчетности.

- Орган ПФР направляет протокол контроля сведений страхователю (не позднее рабочего дня, который следует за днем представления отчета).

- В ответ работодатель должен направить в ПФР квитанцию о доставке протокола контроля.

Очевидно, что все документы при этом обмене должны быть подписаны квалифицированными электронными подписями уполномоченных лиц (ЭЦП). Обратите внимание, что вместо одного электронного документа — самой формы СЗВ-М — теперь в сдаче отчетности принимают участие целых 4 электронных документа.

Новый штраф за отчет СЗВ-М (доп)

Отчетная форма СЗВ-М бывает трех типов. Их страхователь указывает при составлении отчета в поле «Тип формы». В частности, отчет может быть:

- Исходным «исхд» — первоначальные данные о работниках за отчетный период.

- Дополнительным «доп» — при необходимости дополнить сведения, ранее указанные в исходном отчете, направленном в ПФР.

- О — при необходимости полностью отменить ранее указанные в отчете данные.

Так вот, до сих пор страхователи могли сдавать дополняющие формы СЗВ-М (доп) даже после окончания срока сдачи исходного отчета. В этом случае они могли избежать штрафа за ошибки, если при заполнении первоначальной версии забыли указать работников. Теперь же штрафа получится избежать, только если дополняющая СЗВ-М (доп) будет направлена в ПФР до окончания срока сдачи отчетности, то есть до 15-го числа месяца, следующего за отчетным. Следовательно, ошибки в СЗВ-М теперь исправлять стало намного сложнее, и при невключении в форму одного или нескольких человек можно стразу же настраиваться на штраф, предусмотреный за ошибки. Кстати, его размер составляет 500 рублей за каждого невключенного в отчет или ошибочно указанного сотрудника.

Правда, если работники указаны все, а ошибка допущена в их данных (ФИО, СНИЛС или ИНН), то по требованию ПФР уточнить данные можно будет обойтись и без штрафа. При условии, что страхователь уложится в отведенные ему для этого 5 рабочих дней.

Порядок заполнения

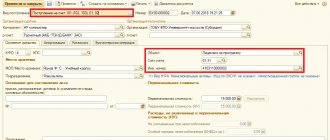

В первом разделе заполняются сведения о работодателе. Нужно внести следующие данные организации или ИП, направивших отчет:

- Регистрационный номер, присвоенный при постановке на учет в ПФР в соответствии с законом 167-ФЗ.

- Наименование юридического лица или ФИО индивидуального предпринимателя.

- ИНН.

- КПП.

Второй раздел заполняется в формате: 00.0000. Если номер месяца однозначный, следует в отведенном поле в первой позиции поставить «0». В ноябрьском отчете 2 раздел будет выглядеть следующим образом: 11.2018.

Для указания на тип отправляемой формы в третьем разделе делаются следующие отметки:

- «ИСХД» – первоначально отправленная исходная форма;

- «ДОП» – новые данные, направляемые в дополнение к уже отправленному исходному отчету;

- «ОТМН» – ошибочные сведения, содержащиеся в исходной форме, которые подлежат исключению.

Использование дополнительной и отменяющей форм позволяет выполнять корректировки, потому что специальной корректирующей формы не предусмотрено. Когда необходимо уточнять СЗВ-М, смотрите в рекомендации

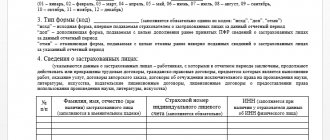

В четвертом разделе нужно составить перечень всех застрахованных лиц, в котором указываются:

- Фамилия, имя и отчество полностью.

- СНИЛС.

- ИНН.

Определять список тех, кто подлежит включению в отчет, лучше всего по договорам. Если работник не получает вознаграждения, но трудовой контракт с ним не расторгнут, его данные следует указывать в 4 разделе. Сотрудник может быть в отпуске по уходу за ребенком, учебном, без сохранения заработной платы. Отсутствие выплат в отчетном периоде – не основание для исключения из СЗВ-М.

Заполнение СЗВ М по-новому — с 1 октября

Новости по теме

С 01.10.2018 г. действуют новые правила заполнения СЗВ М. Инструкция по заполнению отчетности СЗВ М обновлена приказом Минтруда России № 385н от 14.06.2018 г.

Основное изменение в части отправки отчетов СЗВ М. Теперь мало просто вовремя отправить сам отчет. Необходимо дождаться положительного протокола о его приеме. Иными словами, если отчет был отправлен до крайней даты отправки, а принят уже после установленного срока, то отчет будет считаться не сданным. Об этом сказано в Приложении к Приказу № 385н. Подтвердить получение отчета можно квитанцией и протоколом.

Также по новым правилам заполнения СЗВ М станет сложнее оспорить штраф за сотрудников, которые по каким-либо причинам не попали в отчет. Если дополняющая форма СЗВ М будет подана уже после крайнего срока представления отчетности, то ПФР имеет полное основание считать отчет несданным, хотя первичный отчет и был отправлен вовремя.

В п.39 Инструкции к заполнению СЗВ М также говорится, что без риска получить штраф можно исправлять только ошибки в ФИО, СНИЛС и ИНН. Однако срок по таким точнения органичен 5-ю рабочими днями после получения отказа в приеме или требований внести корректировки.

Новые правила сдачи СЗВ-М с октября 2021

См. ““. Предположим, что в СЗВ-М за сентябрь 2021 года вы не включили в отчет одного или нескольких человек. Если говорить о практике, то ранее ПФР расценивал это как ошибку и штрафовал как за несвоевременно предоставленные сведения. С 1 октября 2021 года новая редакция Инструкции по персонифицированному учету подтверждает, что такие штрафы законны.

С 1 октября 2021 года узаконили штрафы за сдачу дополняющих отчетов СЗВ-М. За каждого физика штраф 500 рублей. Заметим, что без штрафа можно исправить только ошибки в уже принятых сведениях.

Например, в ФИО или СНИЛС. Страхователь в таком случае вправе уточнить сведения сам или по требованию фонда в течение пяти рабочих дней, и это освободит от штрафа за ошибку (п. 39 Инструкции). Но если вы забыли подать сведения на физика, то это уже не представленные вовремя сведения на это застрахованное лицо.

Это теперь уточнили в Инструкции.

За каждого «забытого» застрахованного фонд оштрафует на 500 руб.

О ком сообщить в ПФР

В данный отчет за октябрь 2021 года включите всех физлиц, с которыми в минувшем октябре действовали договоры, связанные с выплатой вознаграждений в их адрес. Речь идёт о средствах, которые подлежат пенсионному страхованию.

Как вы понимаете, речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

Если фирма в октябре заключала с сотрудником договор купли-продажи или аренды имущества (авто и др.), то вносить данные на этого человека в октябрьскую СЗВ-М не нужно.

Главное – факт действия в октябре указанного договора с физлицом. Даже если это был всего 1 день. Были выплаты по договорам или нет – значения не имеет.

ВНИМАНИЕ

Если в октябре были только выплаты, а договор уже прекратил действовать ранее, то включать получателя платежей в СЗВ-М не нужно.

Кто и в какие сроки должен сдавать СЗВ-М

Как видно, в этом отчете не производятся какие-либо расчеты и отражения сумм — только фактическая информация, необходимая фонду для выделения работающих пенсионеров.

- в таблице добавляются работники на или в , в отпуске за свой счет и оплачиваемом.

- если сотрудник уволился до месяца сдачи отчета, то данные о нем уже не включаются в отчетную информацию, даже если в месяце сдачи его будут начислены выплаты по увольнению;

- независимо от платежей в отношении сотрудников и стажа, они включаются в документ, если с ними действует или ;

Важно, что с апреля 2021 года необходимо подавать обновленный бланк СЗВ-М, введенный Правительством в постановлении 1077п.

Новый отчет СЗВ-М: кто сдает в 2021 году

Большинство бухгалтерских программ уже включают в себя функцию формирования подобного отчета, поэтому бухгалтеру или кадровику стоит нажать лишь пару кнопок и СЗВ-М автоматически сформируется и пересылается в отделение ПФ.

Такой способ формирования и передачи исключает ошибки в заполнении формы СЗВ-М, при правильно внесенных исходных данных.

Тем не менее, данные должны быть заполнены корректно.

Всего отчет СЗВ-М включает в себя 4 раздела. Раздел 1. Реквизиты работодателя. Здесь прописывается минимальный набор идентификаторов компании таких как:

- ИНН/КПП.

- номер регистрации в ПФР;

- название организации (краткое);

? На этом все сведения об организации заканчиваются, других не требуется и даже наименование работодателя прописывается краткое, а не полное.

Раздел 2. Отчетный период. Прописывается месяц и год, за которые сдается форма. Причем наименование месяца указывается в цифровом коде (май — 05, июнь — 06 и т.д.).

О сдаче сзвм письма пфр в 2021 году

Инфо Теперь работодателям придется объясняться. Что случилось? ФНС России и Пенсионный фонд (ПФР) выпустили сосовместное письмо № БС-4-11/, № ЛЧ-08-24/8824 от 08.05.2019 г., которое направили для исполнения в свои нижестоящие инспекции и отделения.

Чиновники обеспокоены ситуацией, при которой у значительного числа налогоплательщиков выявлены расхождения между двумя видами отчетов:

- расчетов по страховым взносам (РСВ), которые плательщики сдают в органы ФНС;

- отчетов по форме СЗВ-СТАЖ, которые работодатели сдают в ПФР.

Хотя, согласно выпущенным контрольным соотношениям, эти виды отчетности должны дополнять друг друга, а данные в них — сходиться между собой, ПФР провел сверку полноты представления плательщиками страховых взносов сведений о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ. Выяснилось, что работодатели допустили множество расхождений.

СЗВ-М в 2021 году: форма бланка

Поэтому ПФР даже не счёл нужным привести в указанном постановлении соответствующий порядок его заполнения.

- физических лиц, которых включать или не включать в форму.

- наличия обязанности в принципе заполнять и сдавать этот отчёт;

- ИНН (если он известен страхователю).

- СНИЛС;

- Ф.И.О. каждого застрахованного лица;

Главной особенностью заполнения этой формы будет год «2018», который нужно указывать во втором разделе СЗВ-М:Также см.

«».Порядок сдачи в ПФР заполненного отчёта СЗВ-М тоже сохранился: если в бланке фигурирует 25 или более физлиц, страхователь обязан передать его по ТКС как электронный документ, снабдив усиленной квалифицированной электронной подписью (одним файлом без разбивки!).

Сдаем отчетность: инструкция по заполнению СЗВ-М

Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

- Тип формы. Необходимо указать, какой вид вы формируете. Для отчетности, созданной впервые, указываем тип «исхд» — исходный. Для корректировки, которая отменяет неверные сведения, — «отмн», а которая дополняет данные — «доп».

- Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор.

Прописываем полностью фамилию, имя и отчество (если оно имеется), заполняем СНИЛС и ИНН.

Составленный отчет должен быть подписан руководителем организации, заверен печатью.

Также следует указать дату заполнения.

Действующий порядок заполнения СЗВ-М допускает случаи, когда можно не сдавать документ. Например, когда в организации нет ни одного оформленного сотрудника при условии, что директор или учредитель не получает никаких выплат и не заключил договор о трудоустройстве.

Отчет на одного директора-учредителя: сдавать или нет?

Эта ситуация встречается не так уж редко. Организация при этом обычно не ведет деятельности и, естественно, собственник не видит необходимости платить зарплату себе самому.

Роструд и ПФР ранее имели по этому поводу совершенно разные позиции. Пенсионное ведомство всегда настаивало на том, что директор все равно является застрахованным лицом и должен быть включен в отчет. При этом наличие или отсутствие выплат в его пользу значения не имеет (письмо ПФ РФ от 06.05.2016 N 08-22/6356).

СЗВ–М в 2021 году — кто обязан подавать персонификацию

Если численность больше, то форму направляют в электронном виде (правила подачи изложены в Постановлении ПФ № 1077п от 07.12.2016 г.). Отчет состоит из 4–х разделов:

- «Реквизиты страхователя» — предназначен для указания названия организации или ФИО ИП, индивидуального налогового номера, КПП (для ООО), регистрационного номера, присвоенного в ПФР при постановке на учет.

- «Тип формы». Выбирают один из кодов: «исх» — первичный отчет, «доп» — дополняющий, подают, когда в первичном указана не вся информация, «отм» — содержатся ошибочные сведения.

- «Сведения о застрахованных лицах». Заполняют таблицу, вносят сведения, идентифицирующие работников.

- «Отчетный период» — отражают код отчетного месяца и года.

Ежемесячно до 15 числа месяца, следующего за отчетным: Отчетный месяц Крайний срок сдачи Январь 15 ферваля 2021 года Февраль 15 марта 2021 года

Порядок предоставления СЗВ-М

Напоминаем, что сведения о застрахованных работниках (СЗВ-М) установлены формой Постановления Правления ПФР от 01.02.2016 № 83п. Важно учитывать количество сотрудников, в отношении которых подаются данные. Если работников 25 и более, то СЗВ-М необходимо направить в электронной форме, в обратной ситуации – достаточно предоставить отчет на бумажном носителе. Действующий формат отчетности утвержден Постановлением ПФР от 07.12.2016 № 1077п.

Организации необходимо отчитаться и по сотрудникам, работающих по трудовому договору, и по сотрудникам, с которыми заключен договор гражданско-правового характера. Письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 внесены разъяснения, согласно которым в отчет включаются и те сотрудники, которым в отчетном периоде не выплачивалось никакого вознаграждения.

СЗВ-М – это ежемесячная форма отчетности, крайний срок сдачи которой — не позднее 15 числа того месяца, который идет вслед за отчетным месяцем. Письмо ПФР от 28.12.2016 года № 08-19/19045 уточняет, что, срок может быть перенесен, если крайняя дата сдачи отчетности выпадает на выходной или нерабочий день.

Материалы газеты «Прогрессивный бухгалтер»

СЗВ-К: что это и кто сдает в 2021 году с примером заполнения

Тогда она была введена также для обобщений сведений о трудовом стаже до 2002 года. Тогда отделам кадров приходилось «поднимать» трудовые книжки работников и информировать органы ПФР о стаже работников до 2002 года.

Введенная с 2002 г. система обязательного пенсионного страхования предусмотрела принципиально новые источники финансирования пенсионных выплат – это страховые взносы, которые обязаны уплачивать страхователи, использующие в своей хозяйственной деятельности наемный труд либо самостоятельно обеспечивающие себя работой. С 2002 года своевременность и полнота уплаты страховых взносов обусловливает возможность реализации гражданами своего права на пенсионное обеспечение.

Однако стаж до 2002 года также учитывается при назначении страховых пенсий.

Зачем сдается отчет

С 2021 года работающим пенсионерам была «заморожена» индексация страховых пенсий. При этом после прекращения трудовой деятельности пенсионера все пропущенные индексации следует учесть при перерасчете выплат (ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»).

Поэтому с 2021 года и была введена ежемесячная форма СЗВ-М. Все работодатели обязаны ее предоставлять в соответствии с п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе пенсионного страхования».

Поправки в Инструкцию о порядке ведения персонифицированного учета

Что касается первого пункта изменений, то теперь организациям недостаточно просто направить и сдать СЗВ-М в фонд. С 1 октября также необходимо получить оповещение от ПФР о принятии данного отчета. Данное оповещение будет представлять своего рода квитанцию ПФР о получении и принятии отчета, но пока квитанция не предоставлена – отчет считается непринятым, а это влечет за собой штрафные санкции за непредставление СЗВ-М. После ПФР направит протокол контроля сведений. Как оговаривается в инструкции, он предоставляется организации не позднее рабочего дня, который следует за днем представления отчета. Страхователю протокол необходимо подписать.

Еще одним важным изменением, которые необходимо учесть страхователям, стало уточнение условий освобождения от штрафа организаций при сдаче отчета. Так согласно ранее действующему порядку работодатель освобождается от штрафа при подаче уточненных сведений в течение пяти рабочих дней с даты, когда от органа фонда поступило уведомление о необходимости устранения неточностей и расхождений и при обнаружении и исправлении ошибок работодателем до выявления их ПФР.

Однако на практике бухгалтеры сталкивались с тем, что при подаче уточненной формы СЗВ-М, куда включали сотрудников, ранее не отраженных в исходной форме отчета, получали уведомление ПФР о начислении штрафа. Позиция фонда была такова, что расширение списка сотрудников не является исправлением ошибки в сведениях о застрахованном лице. Такие ситуации нередко приводили работодателей к оспариванию штрафа в судебном порядке, при этом достаточно часто суд принимал сторону страхователя.

Теперь поправки в Инструкции уточняют и устраняют спорные положения. Теперь избежать штраф возможно при соблюдении следующих условий:

- исправляемые ошибки должны быть допущены в отношении физлиц, включенных в исходную СЗВ-М;

- ошибки должны быть обнаружены и исправлены самостоятельно либо в течение 5 рабочих дней с даты получения уведомления от фонда об их устранении.

Нарушение этих требований влечет за собой наложение штрафа в размере 500 руб. за каждого застрахованного лица.

Новая редакция Инструкции о порядке ведения персонифицированного учета от 21.12.2016 № 766н содержит еще одно изменение. Речь идет о применении штрафных санкций в случае выявления и исправления ошибки самой организацией. Если страхователь обнаружил и исправил ошибку до того, как о ней узнал ПФР, то основания для начисления штрафа отсутствуют (ч. 3 п. 39 Инструкции). Согласно приказу Минтруда РФ от 14.06.2018 № 385н необходимо соблюсти два условия, чтобы избежать санкций:

- организация сама обнаружила ошибку в ранее представленных сведениях и исправил ее до того, как о ней узнал ПФР;

- ошибочные сведения были приняты ПФР.

Таким образом, подготовка и составление СЗВ-М не претерпели существенных изменений. ПФР приказом от 14 июня 2021 года № 385 уточнил ряд положений инструкции о ведении персонифицированного учета, чтобы исключить спорные и неоднозначные положения ранее действующей инструкции.

Статья

Новая форма СЗВ-М за ноябрь 2021 отличается от старой электронным форматом, бланк не менялся. Используйте новый формат, если отчитываетесь через интернет.

Чем новая форма СЗВ-М за ноябрь 2021 отличается от старой

СЗВ-М за ноябрь сдавайте в новом электронном формате. Бумажный бланк не изменился. Форма по прежнему утверждена постановлением Правления ПФР от 1 февраля 2021 г. № 83п.

Для сдачи ноябрьского отчета используйте электронный формат, утвержденный распоряжением Правления ПФ РФ от 31 августа 2021 г. № 432р. Это важно для тех, кто отправляет СЗВ-М за ноябрь 2021 по интернету.

До 1 ноября компании могли отчитываться и по старому и по новому формату. Но после этой даты отчет примут только в новом формате (письмо ПФ РФ от 2 сентября 2021 г. № 15-26/12513).

В обновленном формате правила для проверки СЗВ-М стали проще. Стало меньше ошибок, из-за которых фонд не примет СЗВ-М. Например, больше не мешают сдать СЗВ-М лишний пробел, точка или дефис. Не будет препятствием и то, что в графе с ИНН одни нули. В таблице ниже – правила, по которым теперь ПФР проверяет СЗВ-М.

Как фонд будет проверять СЗВ-М за ноябрь 2021 на ошибки

| Требование | Какая ошибка возникнет, если его нарушить |

| Проверяемый файл должен быть корректно заполненным XML-документом | 50 – отчет с такой ошибкой фонд не примет, нужно исправить ее и сдать СЗВ-М повторно |

| Проверяемый файл должен соответствовать XSD-схеме | |

| Электронная подпись должна быть корректной | |

| Элемент ‘Регистрационный номер’. Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР | |

| Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР | |

| При предоставлении сведений о застрахованных лицах с типом формы ‘исходная’ не должно быть ранее представленных сведений с типом ‘исходные’ за отчетный период, за который представляются сведения | |

| Период представления СЗВ-М должен быть не ранее апреля 2016 года | |

| Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка | |

| Указывается СНИЛС, содержащийся в страховом свидетельстве | 30 – фонд примет отчет, но частично ( сведения на сотрудников с такой ошибкой приняты не будут, их нужно отправить повторно) |

| Указывается ФИО, содержащееся в страховом свидетельстве | |

| Статус ИЛС в реестре ‘Застрахованные лица’ на дату проверяемого документа не должен быть равен значению ‘УПРЗ’ | |

| Должен быть указан хотя бы один из элементов ‘Фамилия’ или ‘Имя’ | |

| Контрольные цифры ИНН физического лица должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН | 20 – это предупреждение, которое не мешает сдать отчет |

| Элемент ИНН застрахованного лица должен быть заполнен |

Как решить частые проблемы с СЗВ-М

В какой срок исправить ошибки, чтобы не было штрафа

Исправить неточности нужно в течение двух недель после того, как из фонда пришел отрицательный протокол. Такой порядок следует из пункта 41 Инструкции, утвержденной приказом Минздравсоцразвития от 14 декабря 2009 г. № 987н.

Если ПФР все же выписал штраф, то его можно оспорить. Причем компании снижают штрафы за СЗВ-М в несколько раз >>

Бухгалтер собирается в отпуск, можно ли сдать СЗВ-М досрочно

ПФР примет отчет досрочно. Но на новых сотрудников нужно успеть достать сведения до 10 числа, иначе за неполную информацию фонд может выписать штраф. В ноябре можно сдать отчет за ноябрь, а за декабрь – еще нет.

Что делать, если фонд требует дополняющую СЗВ-М из-за ошибки в своей программе

Форму с кодом «дополняющая» подают, если забыли включить в СЗВ-М кого-то из сотрудников или ошиблись в отчете. Сдавать дополняющую форму по просьбе фонда вы не обязаны. Допустим, вы все же решите отправить форму. Приложите к ней пояснения о том, что исходный СЗВ-М сдали вовремя и без ошибок. Это подтвердите квитанцией об отправке отчета и письмом от спецоператора.

Сдавать ли СЗВ-М за ноябрь 2021, если в компании только учредитель в единственном лице

Единственного сотрудника-учредителя включите в СЗВ-М, если с ним был заключен трудовой договор. Не важно, получает он вознаграждение или нет. И, наоборот, собственника надо показать в отчете, когда есть вознаграждение, но нет договора.

На учредителя без договора и зарплаты сдавать СЗВ-М не нужно.

Образец новой формы СЗВ-М за ноябрь 2016

Важные контрольные точки в новой СЗВ-М за ноябрь

Перед тем как отправить новую форму СЗВ-М за ноябрь, проверьте ее по контрольным точкам.

Регистрационный номер. Укажите тот же номер компании, что и в РСВ-1.Отчитываетесь за подразделение на отдельном балансе? Поставьте его номер.

ИНН компании. Лучше внимательно проверить этот реквизит, из-за ошибки отчет могут не принять. А вот ошибка в КПП для отчета в новом формате за ноябрь 2021 уже не так опасна.

Отчетный период. Ставьте код того месяца, за который отчитываетесь. Для отчета за ноябрь поставьте код «11».

СНИЛС. В старом формате СНИЛС был таким: ХХХ-ХХХ-ХХХ СС. Перед двумя последними цифрами должен нужен был пробел. В новом формате СЗВ-М за ноябрь 2021 можно ставить как пробел так и дефис. Ошибкой это не будет.

ИНН сотрудника. За ошибку в ИНН сотрудника фонд может оштрафовать. Сдать СЗВ-М без ИНН можно, только если в 2-НДФЛ его тоже нет.