Типы облигаций в обращении и по форме дохода

В обращении имеются государственные (федеральные, региональные, муниципальные) бумаги и корпоративные – выпущенные юридическим лицами. Датой операции с облигациями по их приобретению или выбытию является день перехода права собственности.

По категориям получения дохода существует деление на 2 типа ценных бумаг – купонные и бескупонные. В зависимости от типа ценной бумаги установлены формы дохода: (нажмите для раскрытия)

- В виде процента с установкой срока платежа для купонных облигаций. Контроль платежей осуществляется отрезными купонами.

- В виде дисконта – разницы между номиналом и стоимостью покупки.

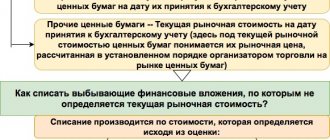

Ценные бумаги, рыночная стоимость по которым не определена, должны достичь к погашению соответствия учетной стоимости номинальной. Разница учитывается равномерно в составе прочих доходов или расходов в течение всего периода пользования.

Реализация облигаций: ОСНО

Если организация, реализующая облигацию, применяет общую систему налогообложения, то при расчете налогов следуйте такому порядку.

На расчет НДС операции по реализации облигации не влияют. Так как сделки с ценными бумагами (в т. ч. облигациями) не облагаются НДС (ст. 142–143 ГК РФ, подп. 12 п. 2 ст. 149 НК РФ).

При расчете налога на прибыль финансовый результат от реализации облигации учитывайте по правилам статьи 280 Налогового кодекса РФ (п. 15 ст. 274 НК РФ). Доходы и расходы для целей налогообложения прибыли признавайте в зависимости от метода их определения (метод начисления или кассовый метод). Такой порядок следует из положений пункта 15 статьи 274 и абзаца 2 статьи 329 Налогового кодекса РФ.

Документальная форма ценных бумаг

Ценная бумага в виде облигации представляет собой документ, содержащий информацию о реквизитах, позволяющих ее идентифицировать. Данные, содержащиеся на документе, обеспечивают права владельца. Облигация удостоверяет только материальные права инвестора и не влияет на неимущественные права, например, участие в деятельности предприятия, выпустившего ценные бумаги.

Применяется форма, представленная на бумажном или ином носителе, разрешенном законодательством. Размещение облигаций в обороте производится путем выпуска, имеющего государственный регистрационный номер, а, в случае отсутствия необходимости регистрации выпуска идентификационный номер.

Облигации имеют ценовые характеристики, позволяющие владельцам определить затраты и получаемый доход. Первоначально облигации присваивается номинальная стоимость – цена, указанная на документе. При продаже на вторичном рынке обращения облигация приобретает курсовую стоимость – рыночная цена, имеющая колебания в течение периода обращения.

При погашении облигация преимущественно имеет стоимость, равную номиналу.

Что такое дата погашения, ее особенности

Датой погашения облигационной бумаги является определенная дата, которая ранее оговорена между эмитентом и покупателем. Согласно ей держатель получает стоимость долговой бумаги в номинальном объеме.

Согласно статистическим данным, на сегодняшний день на фондовом рынке преобладают сроки от 1 года до 30 лет.

Облигации подразделяются на:

- краткосрочные (до 5 лет);

- бумаги со средним сроком (от 5 до 12 лет);

- долгосрочные (от 12 до лет).

Некоторые долговые бумаги могут иметь досрочное погашение, это означает, что эмитенту можно запросить выкуп облигации ранее указанного срока. Также и держатель имеет право прекратить пользоваться ей до оговоренного срока.

Как правило, если инвестор заявляет о возврате своих уплаченных средств, не зависимо от причины, ему предлагается инвестировать деньги в другие более выгодные продукты этого же эмитента.

Специалисты говорят, что в таких случаях присутствует так называемый риск реинвестирования, это когда эмитент отказывается полностью выполнять свои обязательства.

Поэтому рекомендуется всегда приобретать отзывные облигационные бумаги.

Учет облигаций с купонным доходом

Стоимость облигаций с накопленным купонным доходом отличается от номинальной в сторону уменьшения или увеличения. Величина стоимости облигации складывается из рыночной цены и суммы, изменившей стоимость бумаги. Приобретение облигаций с начисленным купонным доходом производится на вторичном рынке.

Пример №2 по определению суммы списания разницы превышения суммы фактического приобретения над номинальным

Предприятие ООО «Контакт» приобрело облигацию ОАО «Кедр» с номиналом 50 000 рублей по цене 55 000 рублей. По условиям договора доход от вложения составит 10% стоимости облигации с выплатой дважды в год и погашением через 5 лет после приобретения. Сумма затрат, превышающая номинал, должна списываться равномерными частями по отчетным периодам – 500 рублей в полугодие. В учете ООО «Контакт» производятся записи, сопровождающиеся проводками:

| Операция | Проводка | Сумма, руб. |

| Произведена оплата за приобретаемый актив | Дт 76 Кт 51 | 55 000 |

| Учтена облигация в сумме фактических расходов | Дт 58/2 Кт 76 | 55 000 |

| Произведено списание части превышения фактических затрат над номинальными | Дт 91/2 Кт 58/2 | 500 |

| Произведено начисление процентов по облигации | Дт 76 Кт 91/1 | 2 500 |

| Получен доход в виде процентов | Дт 51 Кт 76 | 2 500 |

Равномерное списание суммы превышения над номиналом облигаций в составе прочих расходов позволит получить к дате погашения номинальную стоимость. Если сумма приобретения (фактических расходов) меньше номинала, разница доначисляется равномерными частями в составе прочих доходов.

Облигации. Просто о главном — для новичков

Это статья написана на основе сотен обращений начинающих инвесторов, которых заинтересовали облигации. Мы выявили наиболее частые вопросы и попытались максимально просто рассказать об этом инструменте.

Все знакомы с кредитами. Банк одалживает деньги своим клиентам и ожидает возврат денег с процентами за их использование. А можем ли мы одолжить деньги банку или компании, а может даже государству? Можем!

Что такое облигация

Облигация — это выпущенная компанией долговая бумага, по которой ее покупатель получает доход. Периоды выплат заранее известны.

Для совершения операций с облигациями достаточно открыть брокерский счет и совершить сделку. На Московской бирже существует множество эмитентов, которые выпускают облигации.

Как получать доход по облигациям

Как правило, инвестор получает доход в виде купонов. Их объем известен заранее или может зависеть от различных условий, которые определяются при выпуске этих облигаций. Частота и расписание выплат купонов заранее известны.

Купонный период — периодичность, с которой производится выплата купонов. Например, каждый квартал или раз в полгода.

В конце срока обращения облигации ее держатель получает номинальную стоимость. Также есть облигации, по которым номинал выплачивается частями, в течение периода обращения.

Что будет если не дождусь даты выплаты купона

Выплата купона лишь формально привязана к определенной дате. Инвестор может получить доход, даже если продержит облигацию в течение нескольких дней, не дождавшись выплаты купона. Операции с облигациями на бирже предполагают, что покупатель уплачивает купон продавцу. Значит при продаже вам будет выплачена часть купона и рыночная стоимость.

Какую часть купона я получу при продаже

Купон считается накопительным итогом каждый день. Сколько держали — столько получили.

Пример. Купонный период 30 дней, сумма купона равна 60 руб. Получаем 2 руб. за каждый день владения облигацией. Купив облигацию на старте купонного периода, инвестор ничего не платит, так как купон равен нулю. Если он захочет продать ее через 10 дней, то получит курсовую разницу и купон в сумме 20 руб. (10 дней * 2 руб. = 20 руб.)

Какую часть купона я заплачу при покупке

Если мы приобретаем облигацию в середине купонного периода, то при покупке дополнительно к ее цене мы платим накопленный купонный доход (НКД). Его мы уплачиваем тому, у кого мы покупаем облигации.

Многие спрашивают, в чем тогда смысл покупки облигации в любой день, ведь мы платим НКД.

Если инвестор дождется окончания купонного периода, то получит весь купон. Таким образом он возместит ту сумму, которую он уплатил при покупке (НКД), и получит оставшуюся часть за дни владения.

Но, даже если не дождаться окончания купонного периода, то инвестор все равно заработает. Размер уплаченного НКД при покупке будет меньше, чем величина НКД при продаже (в течение одного купонного периода).

Пример. На десятый день купонного периода, инвестор покупает облигацию и уплачивает рыночную стоимость плюс 20 руб. НКД. На 30 день произойдет выплата купонов, которая будет равна 60 руб. В результате этой операции инвестор получит 40 руб. Далее начинается новый купонный период.

Купоны бывают разные

Существуют следующие типы доходов по облигациям:

— Купон с фиксированной процентной ставкой. Такие облигации имеют фиксированный процент по купонам, как например банковский вклад. То есть дата и размер выплаты заранее известны.

— Переменный купон. Процентная ставка по таким облигациям фиксируется до определенной даты, которая называется офертой (не совпадает с датой погашения облигации). После этой даты купонная ставка меняется. Пока не наступила оферта купон заранее известен. Такой вариант выплат чаще всего встречается у корпоративных облигаций.

— Купон с плавающей процентной ставкой. Отличается от переменного купона тем, что его изменение зависит не от решения компании, а зависит от некоторых макроэкономических показателей. Доходность в этом случае можно только спрогнозировать. Например, индикатором для изменения размера купона, может служить ключевая ставка или уровень инфляции.

— Дисконтная облигация — облигация, доходом по которой является дисконт. То есть в таких облигациях не выплачиваются купоны, они продаются по цене ниже номинала. Чем ближе дата погашения, тем выше рыночная цена.

Более подробно о типах облигаций можно прочитать в нашей статье.

Как можно отслеживать сумму купона

Чтобы не считать купону самостоятельно можно использовать специальные программы. Например, в приложении Мой Брокер сумма купона будет включена в сумму при покупке/продаже. В терминале QUIK в таблице текущих торгов помимо величины купона, также есть и размер НКД.

Какие бывают облигации

На рынке проводятся торги по разным типам облигаций:

— ОФЗ (Облигации федерального займа). Инвестор предоставляет займ государству в лице МинФина. — Региональные и муниципальные облигации. Это займ определенному региону или муниципальному образованию. — Корпоративные облигации. Займ предоставляется определенной компании, которая выпустила облигацию.

Почему цена указана в процентах

Цена облигации оценивается в процентах от номинала. Номинал – это первичная стоимость актива, которую задал эмитент. Чаще всего встречаются облигации с номиналом 1000 руб.

Если стоимость облигации составляет 110%, значит при номинале в 1000 руб. рыночная цена составит 1100 руб. К рыночной цене, как мы уже сказали выше, еще прибавляется сумма НКД.

Что будет, когда срок облигации подойдет к концу

Погашение облигации — это дата, в которую облигация перестает существовать. В этот день идет последняя выплата купона и выплачивается номинал. Деньги поступают на брокерский счет.

Как и для получения купона, ожидать погашения облигации необязательно. Покупать или продавать актив можно в любое время обращения. При этом необходимо учитывать ликвидность облигаций, так как она может быть как высокой, так и низкой.

Нужно ли платить налоги

Да, налог для налоговых резидентов РФ составляет 13%. Доходом в облигациях может являться:

— НКД, который инвестор получит при продаже. — Купон, полученный по окончанию купонного периода. — Положительная разница между ценой покупки и продаже облигации.

Если покупка облигации была по цене ниже номинала, то при погашении инвестор получит номинал. Эта разница является положительным результатом, а значит также облагается налогом.

Что такое оферта

Оферта — это предложение выкупить часть или все облигации эмитентом. Подробный разбор оферт есть в нашей статье. Если сказать просто, то оферта — это дата, в которую эмитент или инвестор имеют право погасить облигацию.

Чаще всего инвесторы сталкиваются с безотзывной офертой Put. В таком случае инвестор имеет право предъявить облигацию к погашению. При этом он сохраняет возможность оставить бумаги до следующей оферты или окончания срока обращения. После прохождения оферты, процентная ставка по купонам обычно меняется.

Также существует отзывная оферта Call, при которой сам эмитент может погасить облигацию, без согласия инвестора.

Может ли облигация гаситься по частям

Частичное погашение облигаций допускается, но это заранее известно. Такие бумаги называется облигациями с амортизацией долга.

Инвестор в дату частичного погашения получает деньги на свой брокерский счет, при этом номинал облигации уменьшается на сумму выплаты.

Риски

На рынке иногда встречаются дефолты, когда эмитент не может погасить свои обязательства и проходит процесс банкротства. Стоит обратить внимание на рейтинг облигации. Как правило, чем он выше, тем ниже риск дефолта. При этом облигации с повышенным риском предполагает более высокую доходность.

Шкала кредитных рейтингов Fitch Шкала кредитных рейтингов Moody’s Шкала кредитных рейтингов Standard & Poor’s Самыми безопасными облигациями принято считать государственные ОФЗ. Также высокой надежностью обладают муниципальные бумаги и выпуски компаний с государственным участием.

Полезное про облигации:

Максимально доступно объясняем, что такое облигации и как на них заработать

Оценка надежности эмитента облигации

Как оценить ликвидность облигаций

ОФЗ: Чем они отличаются и какие покупать?

ОФЗ-ИН или как гарантированно защитить себя от инфляции

ОФЗ-ПК с привязкой к RUONIA. Как защитить средства от инфляции

ОФЗ с плавающим купоном — эффективная защита от роста ставок

6 советов, как не потерять деньги на облигациях

Дюрация. Что это такое и почему она важна

БКС Брокер

Учет операций по облигациям федерального займа (ОФЗ)

Выпуск и обращение ОФЗ определяются приказами Минфина РФ. Передача ценной бумаги осуществляется в порядке перехода прав собственности с заключением договора и продажей на торгах. Определяются условия обращения:

- Номинальная стоимость приобретения.

- Стоимость облигации в каждый день обращения. Публикуется ежемесячно на официальном сайте Минфина РФ.

- Даты начала, конца обращения и погашения.

- Форма выпуска (документарная).

- Круг потенциальных владельцев.

Номинальная стоимость ОФЗ в обращении определяется с учетом индекса потребительских цен. Кроме измененной стоимости на дату погашения владелец ОФЗ получает купонный доход. В зависимости от условий выпуска при расчете применяется постоянный или переменный купонный доход.

Сумма переменного дохода складывается по отдельным периодам выплат. Учет ОФЗ необходимо учитывать отдельно от ценных бумаг других видов. Детализированный учет ведется по каждой облигации с группировкой данных по хронологии поступления на учет и цене.

ОФЗ не используются для покрытия стоимости товара, работ, услуг или иного вида расходов в рамках коммерческой деятельности.

Предъявление облигаций к оплате: УСН

Если организация, предъявляющая облигацию к погашению, применяет упрощенку, то при расчете единого налога следуйте такому порядку.

Операцию по погашению облигации учитывайте также по правилам статьи 280 Налогового кодекса РФ (п. 1 ст. 346.15 и п. 3 ст. 249 НК РФ).

Доходы и расходы формируйте по мере оплаты (ст. 346.17 НК РФ). При этом соблюдайте порядок, который организация на упрощенке должна применять в зависимости от выбранного объекта налогообложения.

Если организация рассчитывает единый налог с доходов, расходы при расчете налога не учитывайте (например, цену облигации или купонный доход, уплаченный при ее приобретении) (п. 1 ст. 346.18 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, налоговую базу можно уменьшить на стоимость приобретения облигации (подп. 23 п. 1 ст. 346.16 НК РФ, письма Минфина России от 24 января 2011 г. № 03-11-06/2/08 и ФНС России от 14 февраля 2005 г. № 22-1-12/181). Списанная сумма убытка, полученного в предыдущем налоговом периоде, при УСН так же поможет уменьшить налоговую базу.

Ипотечное покрытие облигациями

Залоговым обеспечением облигации может выступить имущество. Залог предоставляется для снижения риска приобретателя (инвестора). Сущность и виды облигации от наличия ипотечного обеспечения не меняются. Операции и документооборот аналогичен обороту облигаций без залога. В случае утери имущества, выступающего в качестве залога, инвестор получает страховую сумму.

Оборот ценных бумаг с покрытием осуществляется кредитными учреждениями или ипотечными агентами. Лица, выпускающие облигации, должны предоставлять подробную информацию о ценных бумагах. В качестве ипотечного агента выступают организации, зарегистрированные в качестве ООО или АО. Предприятие должно выполнить условия:

- Четко прописать в Уставе порядок выпуска облигаций и следовать ему в течение всего времени деятельности.

- Определить максимальное количество допустимых к выпуску облигаций и ограничить эмиссию учредительными документами и вносится в Устав.

- Не привлекать наемных работников.

Ведение учета передается специализированной организации. Добровольное прекращение существования организации допускается при полном погашении обязательств.

Отчетность по ценным бумагам

Эмитенты, производящие выпуск облигаций, обязаны раскрывать информацию в отчетности, публикуемой ежеквартально. Начало отчетности производится с первого после выпуска облигаций квартала и осуществляется до погашения обязательств, определения выпуска несостоявшимся, признания документов недействительными.

Отчетность представляется по форме, установленной в документе, утвержденном Банком России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». В отчетности указываются данные об эмитенте, его деятельности, обязательствах, ликвидности ценных бумаг, произведенных вложениях.

Эмитент должен представить полный пакет бухгалтерской отчетности в составе всех форм. В бухгалтерской отчетности эмитента подлежит раскрытию информация:

- Наличие, изменение величины долга по займам, оформленным облигациями.

- Сумм, сроках погашения облигаций.

- Величинах расходов, понесенных при выпуске и обращении облигаций.

Процесс погашения

Погашение облигаций происходит просто. В назначенный день, который прописывается в настоящем договоре, заключенном между эмитентом и инвестором, первый, то есть владелец бумаги выкупает ее. При этом он платит бывшему держателю всю ее номинальную стоимость.

Происходит это не при личном присутствии, а на ранее открытый счет в брокерской компании, который закреплен за инвестором, переводится сумма.

Бывший держатель облигационной бумаги, только от туда может обналичить полученные средства, запросив перевод на свой личный рублевой счет.

Бывает такое, что инвестор раньше указанного срока желает получить обратно номинальную стоимость облигации и тем самым прервать сотрудничество с эмитентом.

Тогда погашение облигации эмитентом досрочно, происходит только после получения письменного заявления от держателя долговой бумаги.

Но такой механизм редко используется на практике, чтобы не получилось рисковых ситуаций, например, технический дефолт.

Это значит, что договор с инвестором прекращается, но средства будут переведены позже, поле установления финансового равновесия компании.

Важно! Если в договоре прописано, что облигация может быть погашена досрочно по инициативе держателя, то в таких случаях дополнительно указываются сроки, в рамках которых инвестор не имеет права требовать возврата номинальной стоимости долговой бумаги.

Это так называемый период-подушка для эмитента. Именно за это время будут готовы бумаги и сумма, которая была уплачена покупателем (номинальная цена долговых бумаг).

Обратите внимание!

Многие начинающие инвесторы задаются вопросом – можно ли продать облигации раньше срока погашения обязательств? Да, продать можно, но сделку нужно согласовывать с владельцем долговой бумаги (эмитентом).

Стоит отметить, что выплата процентов происходит двумя способами: денежным и не денежным. В первом случае инвестору выплачивается сумма купюрами, во втором – есть право выбора, можно получить сумму в денежном или в имущественном эквиваленте.

Все это обязательно прописывается в договоре на начальном этапе покупки долговой бумаги. Так просто изменить свое решение в получении выплат инвестор не имеет право.

Также можно оформить конвертацию – это обмен истекших облигаций на новые из расчета купонных выплат.