13.02.2015 129 196 49 Время на чтение: 12 мин. Рейтинг:

Автор

: Константин Белый

Сегодня я расскажу и покажу вам, как легко и быстро произвести расчет процентов по вкладу при помощи формулы, а также как рассчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего это нужно?

Во-первых, для того, чтобы точно узнать, что вы получите в денежном выражении от размещения вклада в банке и сделать вывод о том, подойдет ли вам такой вклад или нет. Чтобы иметь возможность сравнить условия разных банков.

Во-вторых, для того, чтобы проверить банк: правильно ли он начисляет вам проценты по вкладу и верный ли вообще принцип расчета использует? Конечно же, сейчас это происходит автоматизировано, но всегда может произойти сбой, и проценты начислятся некорректно, вероятнее всего, не в вашу пользу. Если вы этого не заметите, то банк — тем более. На моей практике такое однажды было.

Итак, рассмотрим, как рассчитать проценты по депозиту в разных случаях.

Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330)

Проценты к получению и уплате (строки 2320 и 2330)

По строке 2320 «Проценты к получению» Отчета о финансовых результатах (далее — Отчет) указывают причитающиеся организации доходы в виде процентов:

— по займам, выданным другим лицам;

— по депозитам, размещенным в банках с целью получения дохода;

— по облигациям и другим ценным бумагам (например, финансовым векселям);

— начисленных банком по остатку денежных средств на расчетном счете организации (п. 7 ПБУ 9/99 «Доходы организации», далее — ПБУ 9/99).

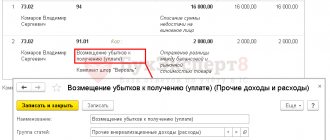

Подобные доходы учитывают в составе прочих по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Прочие дебиторы и кредиторы» (при предоставлении займа работнику со счетом 73) (п. 7 ПБУ 9/99, п. 34 ПБУ 19/02 «Учет финансовых вложений»).

Таким образом, по строке 2320 Отчета отражается кредитовый оборот по счету 91, субсчет «Прочие доходы» в части учета процентов к получению

Доходы в сумме причитающихся процентов отражаются по строке 2320 только в том случае, если они входят в состав прочих доходов организации (п. 7 ПБУ 9/99). Если получение такого рода доходов является одним из основных видов деятельности организации, их сумму вписывают не в строку 2320, а в строку 2110 «Выручка» Отчета (п. 4 ПБУ 9/99).

Согласно п. 16 ПБУ 9/99 проценты, полученные за предоставление в пользование денежных средств организации, признаются в порядке, аналогичном предусмотренному п. 12 ПБУ 9/99. В свою очередь, п. 12 ПБУ 9/99 определяет, что доходы признаются в бухгалтерском учете при выполнении следующих условий:

а) организация имеет право на его получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма дохода может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

При этом в бухгалтерском учете проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99).

По строке 2330 «Проценты к уплате» указывают сумму процентов, которую должна заплатить организация, в частности:

— по всем видам долговых обязательств (займам, кредитам) (п. 11 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99);

— выданным векселям или облигациям (п. п. 15, 16 ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Порядок признания подобных расходов регулирует ПБУ 10/99.

Расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

При этом расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В бухгалтерском учете проценты к уплате отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы»:

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2021 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

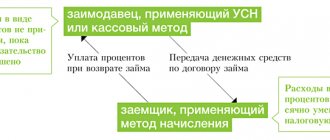

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины:

- С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годовая процентная ставка, указанная в договоре.

- 365 (или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма: (С/100) * %

В пересчете на произвольное количество дней Д формула примет вид: П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Проценты по займу выданному — проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Простой и сложный процент, в чем отличие

В математике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно подразумевают сумму денег, начисленную по определенным правилам и скопившуюся к конкретному сроку.

Все условия начисления процентов обязательно указываются в договоре между сторонами. Имеют значение такие факторы:

- размер годовой процентной ставки,

- капитализация процентов,

- срок договора,

- порядок выплаты процентов.

Кроме размера ставки, т.е количества начисленных за год процентов, на конечную сумму существенно влияет наличие или отсутствие по условиям договора капитализации процентов.

Капитализация процентов – процесс постоянного добавления начислений к основной сумме.

Это приводит к тому, что один и тот же процент, начисленный в первый период, всегда меньше, чем в последующий – ведь база для исчисления процента вырастает со временем. Такой процент называется сложным процентом.

Во вкладах и кредитах, где база для начисления процента не меняется со временем, всегда остается равной первоначальной сумме, расчет производится по формуле простых процентов.

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Определение

Проценты к получению

– доходы, полученные в связи с предоставлением третьим лицам долгового финансирования, а именно:

проценты, причитающиеся организации по выданным ею займам;

проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации и т.п.

Проценты к получению являются (п. 4 ПБУ 9/99):

самостоятельным видом доходов – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

составляющей выручки от реализации, если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Правила и порядок заполнения раздела Прочие доходы и расходы

Условный расход (доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату, и учитывается в бухгалтерском учете на обособленном субсчете счета 99 по учету условных расходов (условных доходов) по налогу на прибыль. По статье «Проценты к получению» (строка 060)

отражаются доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т. п. , за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации. Если в предыдущих отчетных периодах были обнаружены ошибки, не влияющие на текущий налог на прибыль отчетного периода, то суммы корректировок должны быть отражены в отдельной статье отчета о прибылях и убытках после статьи текущего налога на прибыль. Изменения в данные бухгалтерского учета предыдущих периодов не вносятся. Одновременно на сумму таких ошибок корректируется налоговая декларация.

Она уточняется за тот период, к которому относятся выявленные ошибки, то есть изменения вносятся в декларацию за предыдущий период. С учетом вышесказанного, сумма корректировок налога на прибыль, связанная с обнаружением ошибок, относящихся к предыдущим отчетным периодам, не влияет на текущий налог на прибыль. Сумма по строке 100

отчета о прибылях и убытках равна дебетовому обороту счета 91. 2 «Прочие расходы» по соответствующим статьям аналитических разрезов.

Сюда же нужно включить суммы созданных организацией оценочных резервов, которые учитываются на счетах 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам».

Как учитываются проценты к получению

Проценты к получению признаются в составе доходов в соответствии с условиями договоров, на основании которых третьим лицам предоставлено финансирование, условий выпуска ценных бумаг (п. 16 ПБУ 9/99).

Проценты к получению учитываются (Инструкция по применению Плана счетов):

по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

по кредиту счета 90 «Продажи», субсчет «Выручка» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Отражение процентов к получению в бухгалтерской отчетности

Проценты к получению отражаются:

по строке 2320 «Проценты к получению» Отчета о финансовых результатах – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

по строке 2110 «Выручка» Отчета о финансовых результатах — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

3.2.8.1. Что относится к процентам к получению

К процентам, подлежащим к получению организацией, относятся (п. 7ПБУ 9/99,Инструкцияпо применению Плана счетов):

— проценты, причитающиеся организации по выданным ею займам;

— проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

— проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

— проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

Проценты признаются в составе доходов за истекший отчетный период в соответствии с условиями договоров (п. 16ПБУ 9/99).