Сумму материального ущерба с дохода сотрудника удерживайте в таком порядке.

Сначала подсчитайте сумму потерь, которая включает в себя:

– размер материального ущерба;

– расходы на приобретение или восстановление имущества (например, ремонт);

– расходы на возмещение ущерба, который сотрудник причинил другим гражданам или организациям (например, ущерб от ДТП в части, не покрытой страховым возмещением).

Состав потерь, которые обязан возместить сотрудник, нанесший организации материальный ущерб, указан в статье 238 Трудового кодекса РФ.

Ситуация: кто возместит ущерб при ДТП, виновником которого признан сотрудник организации?

Ущерб при ДТП, который сотрудник нанес третьим лицам (сверх возмещения по ОСАГО), возмещайте за счет средств организации (ст. 1068 ГК РФ). При этом сотрудник, нанесший ущерб, обязан компенсировать такие расходы в полном объеме (п. 6 ч. 1 ст. 243 ТК РФ).

Сотрудник должен возместить:

– сумму, которую организация перечислила пострадавшей стороне сверх возмещения по ОСАГО;

– стоимость ремонта автомобиля организации (если организация не заключала договор добровольного страхования имущества или страховка не полностью покрыла расходы на ремонт).

Однако по решению руководителя организации сотрудник может полностью или частично не возмещать причиненный им ущерб (ст. 240 ТК РФ).

Пример расчета материального ущерба, нанесенного сотрудником при ДТП. Сотрудник компенсирует причиненный ущерб в полном объеме

Водитель организации Ю.И. Колесов стал виновником ДТП.

Причиненный ущерб составил 130 000 руб. Страховая выплата пострадавшей стороне по ОСАГО составила 120 000 руб. Ремонт собственного автомобиля обошелся организации в 35 000 руб. Добровольного страхования имущества организация не производила.

Сумма материального ущерба, который сотрудник обязан возместить организации, составляет: 130 000 руб. – 120 000 руб. + 35 000 руб. = 45 000 руб.

Создание специальной комиссии

Для подтверждения суммы материального ущерба в организации можно создать специальную комиссию (ст. 247 ТК РФ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей.

Выявленную недостачу (стоимость потерь) указывайте в сличительной ведомости.

Сличительные ведомости составьте:

– либо по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88 (формы № ИНВ-18 или № ИНВ-19);

– либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации.

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать. Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.

Расчет суммы ущерба

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Ситуация: как определить средний месячный заработок при расчете суммы материального ущерба, которую можно удержать из дохода сотрудника?

Законодательство не предусматривает методику расчета среднего месячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднего месячного заработка (ч. 1 ст. 248 ТК РФ). При этом конкретный порядок расчета заработка для таких случаев не определен. Значит, нужно использовать общие правила. А именно вести расчет среднего заработка нужно исходя из фактически начисленной сотруднику зарплаты и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае – предшествующих месяцу, в котором сотрудник нанес ущерб. Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней или часов по графику сотрудника в том месяце, в котором он причинил ущерб. Да, в таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 оснований нет. Это следует из положений статьи 139 Трудового кодекса РФ, пунктов 4, 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником не заключен

В августе 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. Сотрудник несет ограниченную материальную ответственность.

Размер материального ущерба оценен в 12 000 руб.

За период с августа 2014 года по июль 2015 года Кондратьев отработал 246 дней. За этот период ему начислено 415 245,58 руб.

В августе 2015 года 21 рабочий день.

Средняя зарплата Кондратьева за месяц, в котором был нанесен материальный ущерб (август 2015 года), составляет: 415 245,58 руб. : 246 дн. × 21 дн. = 35 447,79 руб.

Поскольку средний месячный заработок больше суммы ущерба, по приказу руководителя с Кондратьева удерживают 12 000 руб. При этом из каждой его зарплаты – не более 20 процентов.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником заключен

В организации в сентябре 2015 года выявлена недостача денег в кассе на сумму 52 000 руб. С кассиром А.В. Дежневой заключен договор о полной материальной ответственности. Она признала свою вину.

За период с сентября 2014 года по август 2015 года Дежнева отработала 246 дней. За этот период ей начислено 402 345,76 руб.

В сентябре 2015 года 22 рабочих дня.

Средняя зарплата Дежневой за месяц, в котором был нанесен материальный ущерб (сентябрь 2015 года), составляет: 402 345,76 руб. : 246 дн. × 22 дн. = 35 982,14 руб.

Поскольку средняя зарплата меньше суммы ущерба, по приказу руководителя с Дежневой удерживают 10 000 руб. При этом из каждой ее зарплаты – не более 20 процентов.

В течение пяти месяцев бухгалтер удерживал из зарплаты Дежневой по 2000 руб. Остальную сумму ущерба Дежнева возмещать отказалась и уволилась. За взысканием средств организация обратилась в суд.

Пример расчета зарплаты сотрудника с учетом удержаний в пределах его среднего заработка

13 января 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. С сотрудником не заключен договор о полной материальной ответственности.

Размер материального ущерба оценен в 10 000 руб.

За период с января по декабрь 2014 года Кондратьев отработал 247 дней. За этот период ему начислено 400 000 руб.

В январе 2015 года 15 рабочих дней.

Средняя зарплата Кондратьева за месяц, в котором был нанесен материальный ущерб (январь 2015 года), составляет: 400 000 руб. : 247 дн. × 15 дн. = 24 291,50 руб.

Поскольку размер материального ущерба не превышает средней зарплаты Кондратьева, с его дохода можно удержать все 10 000 руб.

За январь 2015 года Кондратьеву начислена зарплата в сумме 29 000 руб. Детей у Кондратьева нет.

Сумма НДФЛ за январь 2015 года составляет: 29 000 руб. × 13% = 3770 руб.

Доход сотрудника после налогообложения равен: 29 000 руб. – 3770 руб. = 25 230 руб.

Максимальный размер удержаний с дохода сотрудника за месяц составляет: 25 230 руб. × 20% = 5046 руб.

Размер ущерба, нанесенного сотрудником, больше этой суммы. Однако в январе из зарплаты Кондратьева бухгалтер удержал только 5046 руб. Оставшиеся 4954 руб. (10 000 руб. – 5046 руб.) организация удержит из зарплаты сотрудника в следующих месяцах.

Максимальные и минимальные суммы

Тему «максимальное удержание из заработной платы и минимальное» нужно разделить и отдельно для добровольных и обязательных удержаний.

Как указывает Роструд, в письме ПР/7156-6-1(текст см. выше), ограничения 138-й ст. не относятся к изъятиям, производимым по заявлению работника, в указные им сроки и размере. Таким образом труженик самостоятельно и по доброй воле распоряжается своими средствами и устанавливает, что для него максимальная сумма а что минимальная.

138-я статья ТК «Ограничение размера удержаний из заработной платы», имеет отношение к обязательнымудержаниями, производимым по исполнительным документам и основанных на 137-й ст. ТК приказах работодателя и поможет произвести расчет процентов суммы удержания. Здесь можно упомянуть, помимо 138-й, еще 99-ю ст. Закона об исполнительном производстве, содержащую похожие положения.

138-я ст. ТК содержит следующие ограничения по размерам:

- их общий размер, не может превышать 20%;

- в случаях, установленных законами (Об исполнительном производстве, Уголовно-исполнительный Кодекс) – 50%;

- для исключительных случаев установлен общий предел в 70% — это удержания при исправительных работах, на алименты, в возмещения вреда здоровью,смерти кормильца, от совершенного преступления.

Статья 138. Ограничение размера удержаний из заработной платы Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Закон «Об исполнительном производстве»Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

- Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов.

- При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

- Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

- Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные частями 1 — 3 настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

При этому УИК ограничивает размеры удержаний из з/п для наименее защищенных лиц, отбывающих наказание: инвалидов, престарелых, женщин с детьми.

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен Главой 39 ТК РФ. Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ).

Материальная ответственность сотрудника может быть:

- ограниченная (ст. 241 ТК РФ) — в пределах среднего заработка работника;

- полная (ст. 243 ТК РФ) — в следующих случаях: на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ).

Учет в 1С

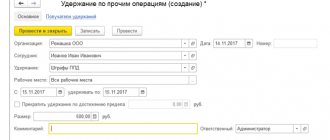

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

https://www.youtube.com/watch?v=ytdeven-GB

В документе укажите:

- от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»; Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

Предлагаем ознакомиться: Как потребовать выплаты зарплаты в полном объеме

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»; субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100.

Удержания из компенсационных выплат

Ситуация: можно ли удержать сумму материального ущерба с компенсационных выплат сотруднику за пользование его личным имуществом и из суточных?

Ответ: да, можно. Но только если сотрудник написал заявление о согласии на удержание.

По инициативе организации удержать сумму материального ущерба из таких выплат нельзя. Этот вывод можно сделать на основании статьи 137 Трудового кодекса РФ. В ней сказано, что удержания по инициативе организации следует производить из зарплаты. Компенсационные выплаты (суточные, компенсации за использование личного имущества), гарантированные Трудовым кодексом РФ (ст. 168 и 188 ТК РФ), к зарплате не относятся (ч. 1 ст. 129 ТК РФ). Вместе с тем, в трудовом законодательстве не установлено никаких ограничений на удержания, которые организация производит не по своей инициативе, а по заявлению сотрудника. Поэтому при наличии такого заявления удерживать сумму материального ущерба можно из любых выплат.

Если сотрудник не согласен на удержание, действуйте так. Предложите ему добровольно возместить сумму материального ущерба, превышающую его среднемесячный заработок. Он может:

– внести необходимую сумму в кассу;

– с согласия организации предоставить ей имущество, равноценное поврежденному (исправить поврежденное имущество);

– возместить ущерб с рассрочкой платежа.

Такой порядок предусмотрен статьей 248 Трудового кодекса РФ.

Если сотрудник отказался добровольно возместить ущерб или не согласился с его оценкой, то за погашением убытка придется обращаться в суд. В суд придется обратиться и в том случае, если приказ об удержании был издан позже чем через месяц после определения размера ущерба (ст. 248 ТК РФ).

В то же время организация вправе полностью или частично отказаться от взыскания ущерба с сотрудника (ст. 240 ТК РФ).

Пример отказа организации от взыскания материального ущерба из зарплаты сотрудника

В январе в организации выявлена недостача денег в кассе на сумму 52 000 руб.

С кассиром А.В. Дежневой заключен договор о полной материальной ответственности.

Сотрудница признала свою вину.

Средняя зарплата Дежневой в январе составила 10 000 руб. Это меньше суммы ущерба (52 000 руб.). Поэтому по приказу руководителя организации с сотрудницы удерживается только 10 000 руб. Остальную сумму в размере 42 000 руб. (52 000 руб. – 10 000 руб.) Дежнева выплачивать отказалась.

Чтобы взыскать эту сумму, организация должна обратиться в суд. Однако организация этого делать не стала.

Начисление зарплаты

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления.

Укажите:

- Зарплата за — Июль 2021, месяц начисления;

- от — 31.07.2018, дата начисления зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить:

- Сотрудник — Иванов А.П;

- Начислено — 40 000;

- НДФЛ — 5 200, 13% НДФЛ от суммы Начислено.

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание.

В карточке Удержание укажите:

- Наименование — Недостача, выявленная при инвентаризации;

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — НДФЛ удержан из зарплаты;

- Дт 26 Кт 69 — начислены страховые взносы.

Срок для обращения в суд

Бывает, сумма ущерба превышает средний заработок сотрудника. Удержать больше с него работодатель не может. Тогда единственным правильным решением будет обратиться в суд. То же относится и к ситуации, когда сотрудник увольняется, не возместив все потери работодателя, а также когда отказывается компенсировать ущерб добровольно.

При этом очень важно соблюсти срок, который установлен для обращения в суд работодателей. А именно один год. Ведь если его пропустить, возместить ущерб не получится вовсе. Такой порядок предусмотрен частью 2 статьи 392 Трудового кодекса РФ.

Суд в любом случае примет исковое заявление и по истечении срока тоже. Однако в возмещении откажет. А вот если предъявить суду уважительные причины пропуска срока, тогда его могут восстановить (ч. 3 ст. 392 ТК РФ).

Под уважительными причинами понимают исключительные обстоятельства, не зависящие от воли работодателя, препятствовавшие подаче искового заявления. Например, стихийное бедствие или другая форс-мажорная ситуация, на которую повлиять нельзя (постановление Пленума Верховного суда РФ от 16 ноября 2006 г. № 52).

А как отсчитывать год для подачи иска? Считайте его с даты, когда обнаружили причиненный ущерб. То есть со дня окончания инвентаризации, при которой был выявлен или зафиксирован размер полученного ущерба. При этом сам срок считайте оконченным в соответствующее число последнего года срока. Причем если последний день срока приходится на нерабочий день, то его переносят на ближайший следующий рабочий. Именно такой порядок предусмотрен для исчисления сроков в частях 3 и 4 статьи 14 Трудового кодекса РФ.

На практике с сотрудником часто подписывают соглашение о возмещении ущерба с рассрочкой платежа. Но виновные не исполняют его. При таких обстоятельствах срок для обращения работодателя в суд отсчитывают с даты, когда человек нарушил условия рассрочки. На это, в частности, указано в определении Верховного суда РФ от 30 июля 2010 г. № 48-В10-5.