Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Ответ на этот вопрос ищите в публикации «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

См. также статью: «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Порядок заполнения

Разберем порядок формирования декларации при закрытии ИП в 2020 году на примере и приведем образец заполнения.

Предприниматель из города Шатуры Московской области Захарова Анна Петровна предоставляла парикмахерские услуги в небольшом салоне. Этот вид деятельности относится к оказанию бытовых услуг. В июле 2021 года она решила прекратить работу и 20 числа была снята с учета как ИП. Своих сотрудников она уволила еще во II квартале, поэтому взносы на их страхование в июле уже не платила. За себя же в этом месяце ей необходимо было доплатить 5 000 рублей, так как остальная сумма страховых взносов была выплачена ранее.

В таблице перечислим все данные, которые необходимы для заполнения декларации ЕНВД при закрытии ИП в 2021 году.

Таблица 1. Сведения для составления декларации по ЕНВД

| Параметр | Значение | Где взять |

| Физический показатель (ФП). Для оказания бытовых услуг это количество работников, включая ИП | 1 (ИП Захарова в III квартале работала без сотрудников) | Статья 346.29 НК РФ |

| Базовая доходность (БД) – вмененный доход на единицу физического показателя. | 7 500 | |

| Коэффициент-дефлятор K1. Корректирует доход в зависимости от уровня инфляции | 2,005 | Приказ Минэкономразвития от 10.12.2019 № 793 |

| Понижающий коэффициент K2. Устанавливается органами муниципальной власти. | 0,8 | Решение Совета депутатов Шатурского района от 07.12.2016 № 3-07/325 |

| Количество дней в месяце закрытия (К дней) | 31 | |

| Количество отработанных дней (К отр дней) | 20 | |

| Ставка ЕНВД | 15% (может быть уменьшена по решению местных властей) | Статья 346.31 НК РФ |

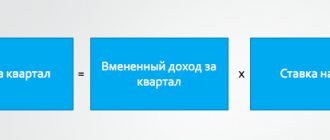

Налог за не полностью отработанный месяц считается по формуле:

ФП х БД х K1 х K2 х Ставка / К дней х К отр дней.

Сумму ЕНВД можно уменьшить на страховые отчисления, которые были произведены в отчетном квартале. Предприниматель из примера без сотрудников, поэтому вычтет из суммы налога все уплаченные за себя взносы. Если бы работники были, налог за счет этого вычета можно было бы снизить только наполовину.

Далее рассмотрим, как сформировать декларацию по ЕНВД при закрытии ИП Захаровой и представим образец заполнения. Порядок таков – первый лист, раздел 2, раздел 3 и раздел 1. Раздел 4 не заполняется, так как он в 2021 году не актуален.

Титульный лист

На первом листе укажем такие параметры:

- номер корректировки – «0–» (первичная подача);

- налоговый период – 23 (III квартал);

- отчетный год – 2020;

- код налогового органа – 5049 (Межрайонная ИФНС № 4);

- код места учета – 320 (Приложение № 3, код по месту осуществления деятельности);

- ФИО ИП;

- телефон;

- количество страниц отчета – 5, приложений – 0.

В нижней части справа ставим код «1» – это значит, что отчет подписывает непосредственно предприниматель. Еще раз писать ФИО не нужно. Все прочие ячейки прочеркиваем, указав лишь дату заполнения.

Раздел 2

В этом разделе рассчитаем сумму налога. В строках укажем такие данные:

- 010 – код деятельности «01» из Приложения № 5;

- 020 – адрес места осуществления услуг;

- 030 – ОКТМО;

- 040 – показатель БД

- 050 – K1;

- 060 – K2.

Данные для заполнения строк 040-060 нужно взять из Таблицы 1.

В строке 070 сведения заносятся по графам:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Захарова работала в июле – «20».

- 4 – расчет базы за месяц по приведенной выше формуле – 7761.

Строки 080 и 090 в нашем примере не заполняются, так как Захарову сняли с учета в июле.

В строке 100 отразим итоговую базу, в строке 105 – ставку ЕНВД, а в строке 110 – его сумму: 7761×15% = 1164.

Раздел 3

В этом разделе указываются вычеты и рассчитывается сумма налога за квартал, которую нужно уплатить. Строки заполним так:

- 005 – «2», так как выплат физлицам не было;

- 010 – налог до вычета (строка 110 раздела 2);

- 020 – прочерк;

- 030 – сумма страховых отчислений ИП за себя (5 000) – ее и вычтем из налога;

- 040 – прочерк, здесь ранее отражался кассовый вычет;

- 050 – сумма налога ЕНВД к уплате после вычета взносов. Получается, что налога к доплате не будет.

Раздел 1

Результаты расчета отразим в разделе 1. Тут всего 2 строки:

- 010 – ОКТМО;

- 020 – сумма ЕНВД, которую бывший предприниматель должен уплатить за последний квартал (в нашем примере 0).

Образец заполнения декларации ЕНВД при прекращении предпринимательской деятельности.

Готовая ликвидационная декларация при закрытии ИП на ЕНВД подписывается и направляется в ИФНС, в которой предприниматель стоял на учете как плательщик вмененного налога. Способ может быть любым – лично или с представителем (нужна нотариальная доверенность), почтой или в электронном виде с ЭЦП.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Причины, по которым пора сниматься с учёта

- Организация на ЕНВД прекратила деятельность.

- Вы сменили систему налогообложения.

- Вы нарушили требования из пп. 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Нарушили — значит, превысили среднюю численность работников в течение предыдущего года и долю участия других организаций в деятельности компании.

Средняя численность работников для фирм на ЕНВД должна быть не больше 100 человек. Это ограничение не распространяется на потребительские кооперативы: они попадают под другой закон. И на хозяйственные общества, которые учредили кооперативы или их союзы.

Доля участия других организаций не должна превышать 25%. Это ограничение не касается фирм, чей уставный капитал сформировали общественные организации инвалидов, при этом доля работников с инвалидностью составляет 50% и больше.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Закрываем ИП на ЕНВД

Проработав какое-то время в роли ИП, вы вправе закрыть его в любое время. Это может произойти по причине дальнейшего нежелания заниматься бизнесом и ухода в ряды наёмных работников. А, возможно, вы хотите стать учредителем в ООО. В любом случае необходимо ответственно подойти к вопросу о закрытии собственного ИП.

Данный процесс сопровождается сдачей отчётности в налоговую и погашением имеющейся задолженности.

Вам необходимо рассчитаться по долгам с:

- Налоговой службой (по неоплаченному ЕНВД);

- Внебюджетными фондами (пенсионным и медицинского страхования);

- Банками (по имеющимся кредитам);

- Наёмными работниками (по заработной плате и прочим доходам);

- Деловыми партнёрами (если у вас есть заключенные соглашения, по которым вы не осуществили оплату или отгрузку товаров).

Однако, если вы, имея статус ИП, не расплатитесь с имеющейся задолженностью, то это не станет преградой к закрытию вашего бизнеса.

По закону ИП отвечает всем своим имуществом по долгам. А это значит, что все неуплаты перейдут на физическое лицо. Если задолженность большая, то ваши кредиторы вправе обратиться в суд, который может наложить арест на имущество.

Чтобы закрыть ИП на ЕНВД, потребуется этот процесс оформить документально.

В налоговую нужно предоставить:

- Заявление о закрытии;

- Квитанцию о пошлине в 160 рублей;

- Справку об отсутствии долгов перед внебюджетными фондами;

- Ликвидационную декларацию.

Вы вправе предоставить отчётность:

- Лично;

- Через помощника (в этом случае вам понадобится нотариальная доверенность на другое лицо);

- Через специальную фирму (существуют посредники, которые за отдельную плату оформляют закрытие бизнеса. Если вы занимаетесь процессом самостоятельно, то оплачиваете только 160 рублей в качестве пошлины. При обращении к посреднику, стоимость вопроса будет значительно выше и зависит от региона).

Самый важный из вышеперечисленных документов – декларация по ЕНВД. О ней-то мы и поговорим подробнее. Рассмотрим, когда необходимо сдавать декларацию и что в ней нужно указать.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

Форма 4 ЕНВД 2021

Заявление формы 4 ЕНВД заполняют индивидуальные предприниматели. Вот так выглядит незаполненный бланк ЕНВД-4:

Заполнение формы аналогично. Не переживайте, если скачать бесплатно образец заполнения Форма ЕНВД-4 в 2021 году у вас не получится: чаще всего пример не требуется, так как в бланке нет ничего лишнего.

Что это за налог и каковы условия его применения в 2021 году?

Единый налог на вменённый доход рассчитывается вместо основных налогов по предполагаемому доходу, размер которого устанавливается (вменяется) государством. Работать по нему могут индивидуальные предприниматели в отношении оговорённых государством видов деятельности.

Справка! Ставка налога варьируется от 7,5 до 15% в зависимости от вида предпринимательской деятельности и категории налогоплательщика. Устанавливается она муниципальными организациями.

Чтобы предприятие могло применять вменёнку, его деятельность должна соответствовать следующим условиям:

- Доля участия других фирм не может превышать 25% от уставного капитала. Ограничение не распространяется на те компании, уставной капитал которых формируется вкладами общественных организаций инвалидов.

- Максимальное число сотрудников фирмы – 100 человек.

- Предприятие – кооператив или хозяйственное общество, учреждённое потребсоюзом или потребительским обществом (до 01.01.2021).

Предприниматель, применяющий вменёнку, не платит следующие налоги:

- НДС (если деятельность не связана с экспортом).

- НДФЛ.

- Имущественный налог, если он не определяется для объекта как его кадастровая стоимость.

Виды деятельности, для которых применяется единый налог

Муниципальные образования самостоятельно составляют список видов деятельности, занимаясь которой можно использовать единый налог. В соответствии с ч.2 ст.346.26 гл.26.3 НК РФ единый налог можно применять для следующих видов деятельности:

- Оказания ветеринарных и бытовых услуг.

- Предоставления в аренду мест земельных участков для стоянок автотранспорта и платное хранение на них автомобилей.

- Осуществления техобслуживания, ремонта и мойки автомобилей.

- Перевозки грузов и пассажиров, если на балансе организации находится не больше 20 машин для этих услуг.

- Торговли в розницу в павильонах и магазинах, площадь торгового зала которых не превышает 150 м2, а также осуществляемой через стационарную сеть при отсутствии торговых залов, и через нестационарную торговую сеть.

- Организации общественного питания как через предприятия общепита с торговым залом не больше 150 м2 для каждого из них, так и без залов.

- Предоставления рекламных услуг с использованием уличных рекламных сооружений и транспортных средств.

- Организации временного проживания и размещения компаний и предпринимателей в помещениях площадью до 500 м2.

- Сдачи в аренду торговых мест, расположенных не в торговых залах объектов стационарной и нестационарной торговли, и земельных участков для их размещения, в том числе и для общепита.

С 01.01.2020 года запрещено применять единый налог компаниям, занимающимся продажей обуви, лекарств и меховой одежды. Данные товарные группы требуют обязательной маркировки. Ст.346.27 гл.26.3 НК РФ в новой редакции не относит их к товарам, разрешённым для розничной торговли фирм, применяющих вменёнку.

Уведомление о переходе на УСН в Контур.Экстерн

Если налогоплательщик примет решение с 1 января 2021 года использовать в учёте упрощённую систему налогообложения (УСН), то до 31 декабря 2021 года необходимо направить в территориальное отделение налоговой инспекции заявление о переходе, бланк которого утверждён приказом ФНС от 2 ноября 2012 года № ММВ-7-3/829.

При заполнении заявления по средствам Экстерна необходимо на стартовой странице открыть вкладку «ФНС», после чего кликнуть «Создать новый». Далее нужно выбрать из списка «Уведомление о переходе на УСН» или воспользоваться быстрым поиском.

Поиск уведомления на переход с ЕНВД на УСН

После чего перед пользователем появится бланк для заполнения.

Информация о наименование компании (ФИО ИП), ИНН-КПП, отделении налоговой инспекции будут заполнены системой автоматически. При необходимости налогоплательщик может выбрать другое территориальное отделение ФНС.

- При заполнении поля «Признак налогоплательщика» доступны следующие значения:

- организации и ИП, подающие уведомление одновременно с документами на регистрацию

- вновь созданные организации и зарегистрированные ИП, включая организации и ИП, подающие уведомление одновременно с документами на регистрацию, а также организации и ИП, переставшие быть плательщиками ЕНВД

- организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД

- Устанавливаем дату перехода (с 1 января 2021 года).

- Поскольку режимом УСН предусмотрено два объекта налогообложения, то необходимо выбрать один из них, который будет использоваться в учёте на протяжении 2021 года: «доходы» или «доходы минус расходы».

- Выбираем год подачи уведомления «2020».

- Далее необходимо отразить информацию о сумме полученных доходов по итогам 9 месяцев 2021 года, а также остаточную стоимость основных средств по состоянию на 1 октября текущего года.

- В завершении в уведомлении отображается контактный телефон, а также должность отправителя.

Бланк уведомления при переходе с ЕНВД на УСН

После заполнения всех обязательных полей необходимо кликнуть «Проверить» (синяя кнопка расположена в левом нижнем углу экрана). Система проведёт анализ заполненных данных и в случае отсутствия ошибок появится сообщение «Ошибок и предупреждений нет, отчёт готов к отправке».

Системное сообщение

Для направления заполненного уведомления в ФНС необходимо кликнуть «Перейти к отправке», после чего уведомление поступит в указанное отделение налоговой инспекции.

Переход на ПСН в системе Контур.Экстерн

Если налогоплательщик примет решение с 1 января 2021 года использовать в учёте патентную систему налогообложения (ПСН), то необходимо направить в территориальное отделение налоговой инспекции заявление о переходе по форме 26.5-1, бланк которого утверждён приказом ФНС от 11 июля 2017 года № ММВ-7-3/544.

В соответствии с письмом ФНС от 9 декабря 2021 года № СД-4-3/20310 налогоплательщики, желающие начать использование патента с 1 января 2021 года, могут направлять соответствующие заявления вплоть до 31 декабря 2021 года.

Стоит напомнить, что у налогоплательщика есть право на совмещение налоговых режимов, однако для этого должны быть соблюдены определённые условия (см. подробнее Совмещение двух налоговых режимов)

Чтобы заполнить заявление о переходе в системе Контур.Экстерн нужно на стартовой странице выбрать вкладку «ФНС», а после кликнуть «Создать новый». Далее налогоплательщику нужно выбрать «Заявление на получение патента» или воспользоваться быстрым поиском.

Поиск заявления для перехода с ЕНВД на ПСН

Во вновь открывшемся окошке необходимо указать код территориального отделения ФНС, период, а также формат.

При выборе формата доступны два варианта:

- приказ ФНС от 11 июля 2021 года № ММВ-7-3/544

- письмо ФНС от 18 февраля 2021 года № СД-4-3/2815

Налогоплательщик может скопировать данные из предыдущего отчёта, поставив галочку в специальном поле.

Заявление на получение патента

Далее для заполнения становится доступен титульный лист заявления.

На титульном листе автоматически будут заполнены поля: наименование компании (ФИО ИП), ИНН-КПП, ОГРН (ОГРИП) и код налоговой инспекции. Налогоплательщик может изменить данные об отделении ФНС, куда будет направляться заявление.

Далее необходимо указать:

- даты начала и окончания действия патента

- регион, в котором будет осуществляться деятельность

- вид предпринимательской деятельности в соответствии с классификатором ОКВЭД

- определиться, будут ли привлекаться наёмные работники (если да, то указать численность)

- величину налоговой ставке, как правило, она составляет 6%, однако если планируется применять иное значение, то нужно указать размер, а также пункт и статью регионального закона, если же патент попадает под налоговые каникулы, то в окошке необходимо указать 0%

В конце указывается контактный телефон и данные отправителя.

Титульный лист заявления при переходе с ЕНВД на ПСН

После того, как все обязательные поля будут заполнены, необходимо кликнуть по кнопке «Проверить», которая расположена в левом нижнем углу экрана.

Если после проверки появится сообщение «Ошибок и предупреждений нет, отчёт готов к отправке», то необходимо кликнуть «Перейти к отправке», после чего заявление поступить в указанное отделение налоговой инспекции.

Системное сообщение

Особенности заявления ЕНВД-4 для индивидуальных предпринимателей

Порядок заполнения формы для снятия с учета по вмененке для ИП и для юрлиц во многом одинаков. Отличия заключаются в следующем:

- ИП при учете в налоговой присваивается только ИНН, поэтому поле «КПП» отсутствует;

- вместо наименования прописываются полные фамилия, имя и отчество; каждое слово — с новой строчки, также укажите ОГРНИП предпринимателя;

- лицом, подтверждающим достоверность и полноту сведений в заявлении, может выступить сам предприниматель. В этом случае ФИО и ИНН повторно не приводятся.

В обеих формах заполняются все строчки кроме раздела для сотрудника налоговой. В строках, оставшихся пустыми, а также в незаполненных клетках проставьте прочерки.

Автор статьи: Валерия Текунова

Меняете налоговый режим? Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: сервис подходит для ораганизаций и ИП на ОСНО, УСН, ЕНВД и для совмещения режимов. Легко ведите учет, начисляйте зарплату, платите налоги и взносы. Система формирует отчетность автоматически, вам останется отправить ее через интернет. Изучите возможности сервиса на бесплатном периоде — 14 дней.