Внимание! Режим ЕНВД отменен в 2021 году. Всем плательщикам ЕНВД, необходимо выбрать другой налоговый режим и перейти на него.

Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом является видом деятельности, подпадающим под ЕНВД (пп.5 п.2 ст.346.26 НК РФ). При перевозке пассажиров не обязательно использование ККМ, достаточно выдавать клиентам бланки строгой отчетности.

Условия применения ЕНВД в такси

В конкретном регионе служба такси подпадает под вменёнку, ООО встают на учёт в ИФНС по месту нахождения компании, ИП – по месту жительства. В пассажирских перевозках используют автомашины в собственности плательщика налога или после оформления права владения, при этом разрешается иметь максимум 20 такси. Однако, не во всех субъектах федерации есть возможность открыть бизнес по коду ОКВЭД «Деятельность такси» (к примеру, в Москве вменёнка вообще запрещена). Если в регионе ЕНВД недоступен, можно выбрать выгодную альтернативу – патент на пассажирские перевозки, или применять УСН 6% или 15% — тоже довольно популярная система в такси. Сумма налога зависит от числа используемых автомашин.

Критерии плательщика налога

Предприниматели и организации, осуществляющие автомобильные перевозки пассажиров должны иметь право на транспортное средство. Это может быть право собственности, право владения, пользования или распоряжения.

Возникновение обязанности по уплате налога возникает при осуществлении предпринимательской деятельности. Обязателен факт извлечения прибыли от использования автомобиля.

Пример. Автомобиль используется для доставки сотрудников фирмы к месту работы. Это не будет отдельным видом деятельности, подлежащим переводу на ЕНВД, так как автомобиль используется для собственных нужд.

Ещё одним критерием перевода вида деятельности на ЕНВД является ограничение по количеству используемого автотранспорта — не более 20 единиц. При большем парке машин, оказывающих услуги по перевозке, деятельность переводится на ОСНО или УСН.

Согласно письма Минфина РФ № 03-11-04/3/565 от 31.07.2008 г., неважно кому оказываются такие услуги (населению или организациям), источники и способы их оплаты (наличными или безналично). Главное — соблюдение предыдущих трех условий.

Какие требования должны соблюдать таксисты

«Шашечки» на борту машины и оранжевый фонарь на крыше обязательны – это основное требование в такси, иначе водителя накажут штрафом в 3 тыс. руб., предпринимателя – на 10 тыс. Водитель должен иметь общий стаж минимум 3 года, перед каждым рейсом проверяется техническое состояние машины для безопасности перевозок, ТО – не менее 2-х раз в год. Таксометр не нужно устанавливать в салоне, если тарифы на поездки фиксированные. Оплачивать поездки можно наличными и безналом, но в любом случае клиенту выдаётся квитанция об оплате с указанием реквизитов перевозчика, ФИО таксиста и стоимости услуги, иначе оштрафуют. ТО автомобиля ИП должен проходить дважды в год. В салоне машины обязательна следующая информация для клиента:

- реквизиты перевозчика, данные водителя с фото;

- лицензия на деятельность;

- правила перевозки на такси;

- адрес и телефон надзорного органа по приёму жалоб пассажиров.

При себе у таксиста должны быть обязательные документы: полис ОСАГО с о, талон ТО, путевой лист с отметкой о прохождении медосмотра.

В данном случае ставка составит 15%. При этом также в зависимости от региона ставка может быть снижена. Бывают случаи, когда оплачивается лишь 1% налогов:

- Если сумма расходов превышает сумму доходов. То есть, оказавшись в убытке, вы всё равно должны будете выплатить налог.

- Если сумма налога, рассчитанного по стандартной схеме, не превышает показатель минимального налога за этот период.

ИП на УСН такси 2021: условия

Далеко не каждый индивидуальный предприниматель может применять УСН. Это надо учитывать при принятии решения, какое налогообложение выбрать для ИП такси. Чтобы перейти на УСН, нужно соблюдать лимиты по доходам и по основным средствам, а также ряд ограничений:

- Численность сотрудников не больше 100 человек;

- Годовой доход не больше 150 000 000 руб.;

- Остаточная стоимость основных средств не более 150 000 000 руб.

Организация такси на УСН: условия

Для перехода юридических лиц на УСН действуют те же ограничения, что и для ИП, но есть и дополнительные:

- у таксопарка нет филиалов;

- участие других юр лиц в уставном капитале не больше 25%;

- доход за январь-сентябрь предыдущего года не более 112 500 000 руб.

При невыполнении какого-либо из этих критериев применять УСН нельзя.

С 1 июля этого года все такси на ЕНВД обязаны ездить с ККТ

Каждому пассажиру таксист обязан пробить чек на своей мобильной онлайн-кассе в салоне для передачи данных в налоговую (закон от 22.05.2003 г. № 54-ФЗ). В чеке должны быть кроме реквизитов фирмы регистрационный №, марка и модель автомобиля. За нарушения кассового режима предусмотрены следующие штрафы:

— за отсутствие кассы для таксиста — от 10 тыс. руб., для ИП и компании — от 30 тыс.;

— за использование нестандартной ККМ (старая или неправильная начинка) для ИП – до 3 тыс. руб., для организации – до 10 тыс.;

— за отказ выслать чек по электронке для ИП – 2 тыс. руб., для компании – 10 тыс.

Только для ИП без работников предоставлена отсрочка от применения кассы до 2021 года, таксисты-одиночки за рулём вообще могут не пробивать чеки.

Ошибки при расчетах при режиме ЕНВД

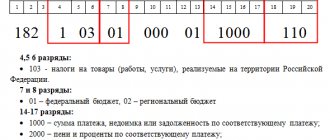

При ЕНВД организации должны не позднее 22 октября отчитаться за третий квартал этого года. Третий квартал заканчивается 30 сентября текущего года, отчитаться перед налоговой нужно до 20-октября, в случае если 20 октября приходится на выходной день, нужно сдать декларацию раньше, но не позже 22-октября. Также нужно правильно указать налоговый период в отчетности, чтобы избежать неразберихи, за что налоговая инспекция может начислить штрафы и пени.

Коды налоговых периодов:

| Код | Наименование |

| 21 | Первый квартал |

| 22 | Второй квартал |

| 23 | Третий квартал |

| 24 | Четвертый квартал |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 51 | Первый квартал при реорганизации (ликвидации) организации |

| 54 | Второй квартал при реорганизации (ликвидации) организации |

| 55 | Третий квартал при реорганизации (ликвидации) организации |

| 56 | Четвертый квартал при реорганизации (ликвидации) организации |

Как рассчитывают налоговые платежи на вменёнке

Для ИП на ЕНВД есть ограничения – для услуг такси используются максимум 20 машин. Для расчёта вменёнки учитывают число посадочных мест в автомобилях «на ходу» (находящиеся в ремонте или в личном пользовании не в счёт). Налог рассчитывают по следующей формуле:

ЕНВД = БД х Кпм х К1 х К2 х 15% х количество месяцев,

где БД — базовая доходность с одного посадочного места = 1 500 руб.,

Кпм — количество посадочных мест (без водительского),

К1 – коэффициент-дефлятор = 1,915 на 2021 год,

К2 — коэффициент, корректирующий БД (устанавливают местные власти),

15% — налоговая ставка (может снижаться до 7,5% по решению местных властей).

Сумма налогового платежа сокращается на 50% за счёт страхвзносов, оплаты больничного, пособий и т.п. сотрудникам. Максимальные преференции — у ИП-одиночек: ЕНВД можно обнулить за счёт вычета из налогооблагаемой базы 100% суммы фиксированных взносов в ПФР и ФОМС за себя.

Изменение физического показателя

Увеличение или уменьшение количества транспортных средств (посадочных мест) учитывайте с начала месяца, в котором произошло это изменение (п. 9 ст. 346.29 НК РФ).

Если организация начала или прекратила применение ЕНВД в течение квартала (например, с 20 февраля), то налоговую базу нужно определять с учетом фактической продолжительности ведения деятельности за месяц, в котором организация была поставлена на учет (снята с учета) в качестве плательщика единого налога. Подробнее об этом см. Как рассчитать ЕНВД.

Как вести бухучёт в такси

Эта обязанность касается всех организаций, кроме ИП. Бухучёт основан на первичке всех операций: покупка или аренда автомашины, закупка горючего, масел и прочее. Для небольших фирм есть преференции – если операций оказалось менее 30-ти в месяц, все данные достаточно отразить в КУДиР, и не нужно вести стандартные регистры с двойной записью счетов. Потом формируют бухгалтерский баланс со следующими показателями:

- выручка (сведения об обороте организации),

- расходы (затраты, связанные с производственной деятельностью и себестоимость продаж),

- проценты к уплате (за возможные кредиты и займы),

- прочие доходы (средства, полученные от неосновной деятельности),

- расходы внереализационной деятельности (косвенно связанные с основной деятельностью),

- налоги в бюджет.

Более крупные компании-таксопарки указывают в бухгалтерском балансе более подробные данные о всех операциях, документ сдают в налоговую до 31 марта того года, который следует за отчётным периодом.

Патент для ИП на такси: чем ограничен

- Использование этой системы допускается лишь в статусе ИП, при регистрации юрлица выбор ПСН не возможен.

- В штате не должно быть больше 15 человек.

- Годовой доход меньше 60 млн рублей.

- Срок действия — от 1 месяца до 1 года.

Сколько стоит патент на такси и как его оплатить

В зависимости от региона, стоимость патента зависит от количества пассажирских мест либо от числа машин. Точно рассчитать её можно через онлайн-калькулятор на официальном сайте ФНС.

Также на цену повлияет и срок действия:

- при сроке 1-6 мес. полная стоимость оплачивается до окончания срока действия;

- при сроке 6-12 мес. треть стоимости платится в течение первых 90 дней, остальное — до окончания срока действия.

Патент для такси в 2021 году: как получить

В текущем году нужно просто подать заявление в территориальный отдел ФНС. Это делается либо вместе с документами на регистрацию ИП, либо не позднее, чем за 10 дней до начала деятельности. Патент изготавливается в течение 5 дней.

Образец заявления на патент такси

Для подачи заявления нужно заполнить три страницы из пяти возможных. Бланк заявления имеет установленную форму № 26.5-1 и представлен на сайте ФНС, при онлайн-подаче скачивать его не нужно. При этом заявление на патент по нулевой ставке заполняется на особом бланке, с другим штрих-кодом. Обязательны к заполнению первые две страницы: «О заявителе и предполагаемом сроке действия патента», «Наименование вида деятельности» и четвёртая: «Об используемых транспортных средствах ИП, бизнес которых связан с перевозкой груза или пассажиров». Все записи делаются строго заглавными буквами чёрным цветом.

На первой странице указывают:

- ИНН (прописывается и на следующих листах);

- код УФНСК. Для того, чтоб его узнать, нужно на официальном сайте ФНС открыть расчёт стоимости патента и в списке УФНС найти свой регион. Рядом будет указан нужный код;

- свои ФИО;

- ОРГНИП, если ИП уже зарегистрирован;

- адрес места регистрации;

- срок действия. Он варьируется от 1 до 12 мес., но при этом должен укладываться в отчётный год. Чтобы получить патент на 12 месяцев, он должен быть выдан не позднее 1 января;

- число страниц. Их три, две обязательные для всех и одна по сфере деятельности.

Дальше заполняется левая часть: номер мобильного телефона, дата подачи заявления и подпись. Правая часть остаётся для заполнения инспекцией. На втором листе заполняется строка с указанием вида деятельности и её идентификационного кода. Он состоит из шести цифр. Первые две из них — это код вида деятельности, затем — код субъекта РФ, последние — тип деятельности по Классификатору. Ниже указывается численность сотрудников и ставка по налогу — 6%. На четвёртом листе заполняются сведения обо всех автомобилях, которые будут задействованы в работе. Далее заполненное, но не подписанное заявление относится в налоговую, где в присутствии инспектора подписывается и сдаётся. Через 5 дней выдаётся патент или отказ в его получении.

Что делать после отмены ЕНВД с 2021 года

ФНС напоминает об альтернативных вариантах замены вменёнки: ИП вполне подойдёт патент с уплатой тоже фиксированной суммы. Однако, сегодня этот налог нельзя сократить на сумму страхвзносов – ФНС обещает подготовить поправки в НК о приравнивании патента к другим спецрежимам в этой части, чтобы создать равные условия для всех ИП. Вменёнку можно заменить другим налогом – на профдоход для самозанятых, чтобы не заводить кассу и не сдавать отчётность, а работать исключительно в своём мобильном приложении для уплаты налога и выдачи чеков.

УСН

Упрощённая система налогообложения для предпринимателей обладает рядом преимуществ:

- ИП самостоятельно выбирает предмет налогообложения: доходы или доходы за вычетом расходов;

- бухгалтерская документация не требует особых знаний и не занимает много времени;

- ИП освобождается от уплаты НДФЛ, налога на имущество физ. лиц и НДС.

Режимы оплаты УСН

Процентная ставка налога составляет 6% от дохода либо 15% от разницы между доходами и расходами. Уплачивается УСН авансовыми платежами ежеквартально до 25-го числа месяца, следующего за кварталом. В конце года подаётся декларация о годовом доходе, оплата производится до 30 апреля для ИП (31 марта для организаций). Сменить УСН на другую систему можно только по завершении налогового года.

Такси при объекте «УСН доходы»

При выборе объекта налогообложения «Доходы» ставка составит 6%. Региональные власти могут снизить ставку вплоть до 1%. Сумма для расчёта налога берётся за отчётный период. Например, если отчётность за квартал, то суммируются доходы за 3 месяца.

Как уменьшить ЕНВД на сумму страховых взносов

Согласно ст. 346.32 НК РФ организации и ИП могут уменьшить размер ежеквартальных выплат по вмененке на сумму страховых взносов. Рассмотрим случаи, когда это возможно:

- если ИП работает без найма сотрудников — можно уменьшить размер уплачиваемого налога на полный объем взносов за себя — в ПФР, а также в фонд медицинского страхования;

- если ИП или организация используют труд наемных работников — можно уменьшить размер налога по вмененке на сумму взносов за ИП и за работников, но уменьшенная таким образом сумма не должна превышать 50 % от общего объема ЕНВД за квартал.

Таким образом, для расчета реальной суммы к уплате в бюджет, необходимо из ЕНВД за квартал, рассчитанного по формуле, представленной выше, вычесть сумму страховых взносов за себя или трудящихся по найму работников. Важное условие: взносы должны быть не только начислены, но и уже уплачены в отчетном квартале.

Автор статьи: Арина Гюлметова

Легко рассчитывайте налог ЕНВД в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: простой учет, зарплата, отчетность через интернет. Первые 5 дней работы — бесплатно.

Что относится к транспортным средствам

Для компаний и предпринимателей, оказывающих транспортные услуги населению, необходимо обозначить, какие же транспортные средства могут стать объектом обложения ЕНВД. Сведения о том, можно ли принять к учету при использовании «вмененки» тот или иной автомобиль, содержатся в архивах Государственной инспекции безопасности дорожного движения www.gibdd.ru.

Не подлежит обложению в качестве транспортного средства для целей расчета вмененного налога транспорт сельскохозяйственного и дорожно-ремонтного назначения, информация о котором содержится в Гостехнадзоре.

Налог такси по ОСНО

Если при ответе на вопрос: «Какое налогообложение выбрать для ИП такси?», предприниматель склоняется к основной системе, то ему придётся уплачивать НДС, налог на имущество физлиц и НДФЛ. Эта система сложна и затратна, при ней ведётся полный бухгалтерский документооборот. Необходимо грамотно оформлять все финансовые операции, соблюдать все нюансы при сдаче отчётности. Поэтому возникает необходимость в принятии в штат бухгалтера, а водителей обязывать каждый раз заполнять первичные кассовые документы.