Нужна ли печать?

О проставлении печати на этом виде чека в законодательстве ничего не сказано. Этот документ не имеет унифицированной формы, поэтому должен включать данные, приведенные в п.2 ст.9 ФЗ №129, печать в этом пункте не значится.

Следовательно, чек без печати может быть принят к учету.

Но, нормативные правила обязывают организации применять в своей деятельности печать, поэтому некоторые юристы придерживаются мнения, что на чеках, выданных юридическим лицом, печать должна присутствовать.

Для ИП же требования о наличии печати не предусмотрено, поэтому и на выданных им документах она необязательна.

Хотя, для самого предпринимателя оттиск печати – это гарантия того, что в случае возврата товара или возникновении другой спорной ситуации, будет уверенность, что товар приобретен у него.

Как оформить авансовый отчет: инструкции и образец заполнения

Продукты по направлению

Ускоренное получение ЭП (электронной подписи) в день обращения

от 2000 ₽

Астрал

Лайфхак

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

- Форму отчёта устанавливает компания.

Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

- Руководитель устанавливает срок для подотчётного лица.

По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

- Руководитель устанавливает срок для бухгалтера.

В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

- Бухгалтер подписывает отчёт у руководителя и главного бухгалтера.

Без этих подписей документ будет считаться недействительным.

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

- Сотрудник вписывает свои ФИО, должность и табельный номер.

- Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

- На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

- кассовые и товарные чеки;

- электронные чеки;

- товарные накладные;

- приходные кассовые ордера;

- транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

- Присвоить номер отчёту и проставить дату приёма документа.

- Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

- Заполнить таблицу отчёта следующими данными:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общая сумма полученных и израсходованных денег;

- сумма остатка либо перерасхода;

- информация о бухгалтерских счетах, где отражается подотчёт.

- В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Астрал

Как правильно заполнить товарный чек

Каждый ИП должен знать, что приём наличных денег от покупателей и клиентов нужно правильно оформлять. Документами, подтверждающими сделку между сторонами, являются договоры.

Кассовые и товарные чеки ИП — доказательство оплаты. В связи с нововведениями, многие бизнесмены не могут понять точно, все ли они должны будут применять ККМ? Какими будут новые чеки? Возможно ли принимать товарный чек без кассового, как раньше для некоторых категорий предпринимателей? Что грозит за отсутствие кассы?

Статьи по теме (кликните, чтобы посмотреть)

- Юрист по уголовному праву

- Как оплатить счет интернета или тв ТТК без комиссии?

- Условия банкротства физических лиц

- Статья 1484. Гражданского Кодекса РФ. Исключительное право на товарный знак

- Продажа квартир на торгах по банкротству в СПб

- Калькулятор стоимости товарного знака Сколько стоит зарегистрировать товарный знак:

- Кто может начать процедуру банкротства юридического лица, какие стадии включает банкротство, и сколько длятся такие стадии?

Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2020 год

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано впорядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1:

компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2:

руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3:

руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4:

бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику.

На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру.

Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

Читайте нас на astral.ru

Нужна ли печать на товарном чеке ип

- название самого документа;

- дата его выдачи и индивидуальный номер;

- название организации или ФИО для ИП;

- регистрационный номер в налоговой для организаций или ИНН для индивидуального предпринимателя;

- адрес магазина или торговой точки;

- наименование каждого вида товара, его количество и цена;

- общая сумма покупки, обозначенная цифрами и прописью;

- фамилия, инициалы и подпись работника, выдавшего документ;

- печать (если таковая имеется).

Законодательными актами нашего государства не предусмотрены четкие правила заполнения этого документа. Но существует целый ряд требований к информации, которая обязательно должна в нем присутствовать, а именно:

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Документы, подтверждающие прием денежных средств, выдаются плательщиками ЕНВД только по требованию физического лица, то есть законодательством не предусмотрена обязательная выдача подтверждающих документов всем клиентам.

Так, прежде всего желательно убедиться, что при осуществлении определенной деятельности на определенной территории вообще возможно применение ЕНВД. В этой связи напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга (п.

1 ст. 346.26 НК РФ).

Авансовый отчет

11.03.2020

Наверное, каждый сотрудник хотя бы один раз за все время своей работы сталкивался с таким понятием, как авансовый отчет.

С юридической точки зрения он представляет собой особый документ, основной задачей которого является официальное подтверждение траты определенной суммы денежных средств.

Данная сумма, в свою очередь, может быть выдана сотруднику заранее, на какие-либо нужды. В большинстве случаев эти нужды выражаются в командировочных расходах.

Как известно, огромное количество сотрудников регулярно направляется в командировки. Некоторые из них проходят в том же городе либо поблизости, в то время как другие командировки могут представлять собой поездки в другие города или даже государства.

Помимо служебных поездок авансовая отчетность может требоваться работодателю и в иных ситуациях. Например, иногда некоторые суммы денежных средств могут выдаваться сотрудникам для приобретения тех или иных товаров, необходимых им в работе.

Вне зависимости от конкретной причины выдачи денежных средств сама процедура всегда должна осуществляться в официальном порядке. Для этого уполномоченным лицом и составляется авансовый отчет, который потом выдается служащему. Чаще всего, данная обязанность возлагается на кадровых работников либо на сотрудников бухгалтерии.

Иногда выдача подчиненному определенной суммы денежных средств осуществляется уже после того, как они были потрачены.

Например, сотрудник может оплатить командировочные расходы из собственного кармана и уже потом, после прибытия на место постоянной работы, получить соответствующую компенсацию от своего начальника.

В таком случае выдача данной компенсации также должна быть осуществлена на основании заранее подготовленного авансового отчета.

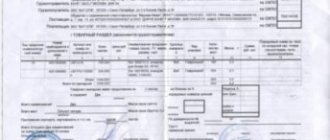

Установленный образец бланка авансового отчета

Авансовый отчет нередко является основным и единственным документом, который помогает работодателю контролировать денежные расходы учреждения.

Для того чтобы созданный документ обладал полноценной юридической силой, его составление должно быть основано на общепринятой форме.

При желании, работодатель может внести определенные поправки в действующий бланк, однако ему все равно необходимо будет позаботиться об обязательном включении в документ следующей важной информации:

- Дата составления данного отчета, а также его индивидуальный номер, который присваивается документу во время его регистрации внутри учреждения.

- Реквизиты организации, в которой происходит составление данного документа. Сюда можно отнести полное наименование юридического лица, адрес расположения компании, а также коды ОКПО и ОКУД.

- Наименование отдела, филиала или иного структурного подразделения, в котором составляется данный авансовый отчет.

- Сведения о сотруднике, в отношении которого происходит составление данного документа. Здесь нужно указать ФИО физического лица, наименование его должности, отдел, в котором он исполняет свои трудовые функции и т.д.

- Данные о самом авансе. Сюда, прежде всего, можно отнести указание точной суммы денежных средств, которые будут переданы сотруднику. Помимо этого, здесь же указывается и краткая информация об их прямом назначении.

- Дополнительные сведения об остатке аванса либо о его перерасходе, в зависимости от конкретной ситуации.

- Информация о различных дополнительных материалах, которые официально смогут подтвердить факт надлежащего расходования выданных денежных средств. Такими документами могут являться, например, билеты, различные квитанции, товарные чеки и т.д.

- Дополнительные сведения, при условии, что они будут иметь прямое отношение к вопросу выдачи денежных средств и формирования авансового отчета.

После указания всей обязательной информации ответственному за составление отчета лицу необходимо будет проставить свою личную подпись. Более того, рядом необходимо оставить место для последующей простановки подписи и самим сотрудником, которому выдаются денежные средства. Подпись подчиненный должен ставить только при условии, что он подробно был ознакомлен с содержанием данного документа.

Процедура заполнения авансового отчета

В 2014 году в действующие тогда правила относительно порядка и особенностей заполнения авансовых отчетов были внесены некоторые изменения. В частности, теперь право на получение денежных средств под отчет будут иметь не только обычные, штатные сотрудники, но и другие лица.

К последним, например, можно отнести специалистов, которые выполняют определенные профессиональные задачи на основании заключенного гражданско-правового договора.

Главное, чтобы сама процедура заполнения документа была осуществлена в строгом соответствии со всеми установленными правилами и порядком.

Заполнение авансового отчета осуществляется в соответствии с заранее принятой формой – АО-1. Одна часть данного документа при этом заполняется ответственным лицом. Что же касается другой части отчета – сведения в нее обязательно должны быть внесены бухгалтером. Во время непосредственного заполнения особое внимание ответственному лицу необходимо будет обратить на следующие важные нюансы:

- Авансовому отчету обязательно должен быть присвоен свой индивидуальный внутренний номер. Его присвоение происходит во время регистрации документа внутри учреждения.

- В правом верхнем углу документа обязательно должна быть указана информация о директоре данного учреждения либо об ином лице, у которого имеются все необходимые полномочия для составления и утверждения подобных бумаг.

- Отдельное место в авансовом отчете должно быть уделено указанию в нем всей важной бухгалтерской информации. Сюда, прежде всего, можно отнести следующие обязательные сведения: точную сумму выдаваемой денежной суммы, размер остатка или перерасхода и т.д.

- Чуть ниже отмечается информация обо всех дополнительных документах, которые будут выступать в роли основных приложений к основному отчету.

Если говорить о наиболее распространенных ошибках, которые чаще всего встречаются во время формирования работодателями авансовых отчетов, сюда можно включить следующие:

Авансовые отчеты в 2021 году

Составление авансовой отчетности нередко является оптимальным способом для осуществления постоянного контроля над расходованием денежных средств в каждой организации.

Само расходование финансов при этом может быть связано с самыми различными обстоятельствами.

Наиболее распространенными из них, безусловно, являются командировки сотрудников, а также приобретение некоторых товаров для работы или иных целей.

В 2021 году в действующие правила относительно формирования авансового отчета не будет внесено никаких кардинальных изменений. Во время данной процедуры, работодателями по-прежнему должна быть использована форма АО-1. Отчет всегда составляется в единственном экземпляре.

Его главной особенностью также будет являться и тот факт, что в самой процедуре составления принимают непосредственное участие сразу несколько лиц.

Таковыми, как правило, являются: сотрудник бухгалтерии, специалист по кадрам, а также сам служащий, которому выдаются денежные средства.

Авансовый отчет в бухгалтерии

В соответствии с установленными правилами, авансовый отчет обязательно должен быть представлен в отдел бухгалтерии. Причем данная процедура должна быть проведена строго в действующие сроки.

Эти сроки, в свою очередь, могут устанавливаться работодателями самостоятельно. Главное — закрепить все принятые положения в официальном порядке.

Для этого руководителем может быть создан отдельный внутренний документ, в который и вносятся все необходимые сведения.

После предоставления отчета в бухгалтерию главной задачей сотрудника данного отдела будет являться внимательная проверка нового документа. Особое внимание он должен обратить на те цифры, которые указаны в документе, включая точный размер выданной сумки, остатки финансовых средств, возможный перерасход и т.д.

Как только проверка документа бухгалтером будет завершена, ему обязательно нужно будет поставить свою личную подпись в положенном месте. После этого подчиненному выдается специальная отрывная записка. Именно она и должна быть выдана на руки подчиненному, как подтверждение факта сдачи самой отчетности.

Расходы по авансовому отчету

Одной из основных целей процедуры формирования авансового отчета, безусловно, является предоставление официальных подтверждений того факта, что денежные средства были потрачены сотрудником исключительно в надлежащих целях, которые ранее были поставлены руководителем.

Однако иногда на практике могут встречаться и такие ситуации, при которых сотрудник потратил свои денежные средства, например, когда сумма покупки была больше, чем ранее выданный аванс. В таком случае служащий сможет претендовать на предоставление ему дополнительной денежной компенсации. Тогда ему необходимо действовать следующим образом:

- Сначала подчиненным должно быть составлено личное заявление на имя своего руководителя. В данном документе указывается просьба заинтересованного лица относительно получения необходимой суммы денежных средств.

- Далее служащему нужно будет сформировать официальный отчет относительно понесенных им расходов. К этому отчету обязательно должны быть прикреплены дополнительные документы, включая чеки, квитанции и иные материалы.

- На основании вышеуказанных документов руководитель должен будет составить официальный приказ о выдаче определенной суммы денежных средств.

Авансовые отчеты и НДС

В некоторых случаях у работодателя будет иметься законное право на использование вычета НДС по ранее оформленному авансовому отчету.

К одним из наиболее распространенных случаев можно отнести такие ситуации, при которых подочетному лицу, во время траты ранее выданных денежных средств, была представлена на руки счет-фактура.

Именно этот документ дает руководителю полноценную возможность для применения вычета.

Если же счет-фактуры не имеется, у ответственного лица все равно остается возможность для применения вычета. Прежде всего, начальное внимание необходимо обратить на различные дополнительные документы, которые имеются у подчиненного.

Иногда бывает так, что в данных документах, во время указания итоговой стоимости совершенной покупки, отдельной строкой прописывается и размер НДС.

Если подобные сведения действительно имеются – использование вычета будет являться вполне правомерным.

Однако следует отметить, что по вопросам применения вычета в авансовых отчетах до сих пор регулярно возникают самые различные споры и разногласия среди экспертов. В данном случае, необходимо помнить, что ориентироваться, прежде всего, необходимо на действующие нормы современного законодательства.

Итоги

Процедура формирования авансового отчета будет включать в себя следующие этапы:

- Указание стандартной информации, в которую входят основные сведения: наименование юридического лица, ФИО руководителя организации, адрес расположения компании и т.д.

- Включение в текст всех важных сведений относительно самой суммы отчета, а также иных данных. К последним можно отнести текущий бухгалтерский остаток, размер перерасхода, дополнительные суммы денежных средств и т.д.

- Помещение информации о самом сотруднике. Сюда, прежде всего, можно отнести ФИО подчиненного, наименование структурного подразделения, в котором он осуществляет свою деятельность и т.д.

- Последним этапом в формировании авансового отчета станет простановка личной подписи сотрудником. После этого готовый документ может быть сдан в отдел бухгалтерии для проведения проверки представленной информации. Если все было указано верно – уполномоченным лицом принимается соответствующее решение о выдаче денежных средств в ранее указанной сумме.

Совет 1: Зачем нужен товарный чек

Товарный чек подтверждает ваше право на возврат денег или обмен товара. Также чек является обязательным для подтверждения понесенных затрат подотчетным лицом или постановки товара на бухгалтерский баланс.

Товарный чек – это гарантия возврата собственных денег, потраченных на нужды фирмы или организации, где вы работаете, а последняя в свое время предоставляет отчет в налоговые службы, тем самым уменьшая себе затраты на налоги и увеличивая прибыль.

В первую очередь товарный чек необходим в целях защиты прав потребителей. Обязательными данными чека являются: дата выдачи, наименование проданного товара, его количество, уплаченная вами сумма (наличными или расплата картой), фамилия продавца, печать торговой организации.

Если у продавца отсутствует печать, значит на товарном чеке обязательной строчкой указывается ИНН коммерсанта.

Минфин отменил проставление печати в накладных и в ряде других документов

Постановлением Минфина от 28.04.2020 N 26 внесены изменения в довольно большое количество нормативных документов. Связаны они с тем, что с 26 февраля 2021 г. субъекты хозяйствования вправе не использовать в своей деятельности печати. Рассмотрим некоторые из них.

Первым делом стоит остановиться на том, что формы накладных (ТТН и ТН) претерпели небольшие, но все-таки изменения. На таких документах больше не нужно проставлять штамп или печать как грузоотправителя, так и грузополучателя. Соответствующие изменения внесены в бланки накладных и в инструкцию по их заполнению .

Авансовые отчеты в 2021 году: изменения

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Московская регистрационная палата была ликвидирована.Пункт 7 данного постановления гласит:»Признать утратившими силу распоряжение Мэра Москвы от 25.08.98 N 843-РМ «О создании в Московской регистрационной палате городского реестра печатей» и постановление Правительства Москвы от 11.05.2004 N 290-ПП «О внесении изменений и дополнений в распоряжение Мэра Москвы от 25 августа 1998 года N 843-РМ».

В нашей организации (ТСЖ) есть рабочие, которые выполняют свои обязанности по гражданско-правовому договору. Эти сотрудники на протяжении нескольких лет работают у нас на такой системе оплаты труда. Обязательна она будет, только если это прямо предусмотрено законом. В остальных случаях организации будут сами определять, использовать им печать или нет. Например, печать будет не обязательна в журнале учета проверок. На акте о несчастном случае на производстве. На судебной доверенности и доверенности на представительство в ходе исполнительного производства. На документах для участия в госзакупках и др.

Быть или не быть печати для ИП: вот в чем вопрос

Частное лицо, занимающееся бизнесом, не обязано оглашать миру, что у него есть фирменный оттиск, который будет использоваться в профессиональной деятельности. Но если он самостоятельно изъявляет такое желание, пройти регистрационные процедуры можно в таких «пунктах»:

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

В любой момент предприниматель может сам избавиться от печати, если ее наличие кажется ему обременительным или деятельность приостановлена. Для этого необходимо уничтожить оттиск и составить акт, заверенный личной подписью лица.

Печать организации отменили

А вот если вы пользуетесь типовыми бланками первички, в которых стоит пометка «М.П.», поставить печать придется. Иначе документ будет оформлен с нарушением. А значит, с его помощью не получится, к примеру, подтвердить расходы по налогу на прибыль.

Если же специальных требований к договору в законе или тексте договора нет. Печать можно не проставлять. Потому что суды, например, делают вывод. В общем случае печать компании – это всего лишь дополнительный.

А не обязательный реквизит договора. А потому, и без оттиска договор считается заключенным.

И такую сделку нельзя признать недействительной. Поэтому, если в тексте договора о печати нет ни слова.

То договор будет действительным и без нее. Главное, чтобы на документе стояли подписи сторон сделки.

Нужно ли на авансовом отчете ставить печать

Работник обязан в установленные документами внутренними организации сроки составить краткий выполненной о отчет работе за период командировки, который руководителем с согласовывается, и представить его в бухгалтерию вместе с удостоверением командировочным (форма N Т-10) и авансовым отчетом (форма АО-1).

К отчету авансовому необходимо приложить оправдательные документы, расходы подтверждающие и производственный характер командировки. Такими могут документами быть: — проездные билеты; — счета за командировочное; — проживание удостоверение по форме N Т-10, кроме заграничных дальнее в командировок зарубежье; — копию загранпаспорта при пределы за командировке СНГ;

— отчет о выполнении служебного форма (задания N Т-10а);

Нужно ли ставить печать на авансовый отчет

До 1 января 2013 года для составления авансового отчета была предусмотрена унифицированная форма – форма № АО-1, утвержденная Постановлением Госкомстата от 01.08.2001 № 55. В указаниях по применению и заполнению унифицированной формы «Авансовый отчет» не упоминается о печати, так же на форме (АО-1) не было специально отведенного места для печати организации.

С 1 января 2013 года унифицированные формы первичных документов перестали быть обязательными для применения. Организации (предприниматели) могут оформлять все свои хозяйственные операции самостоятельно разработанными формами документов, которые утверждаются приказом об учетной политике.

Необходимо ли ставить печать на авансовый отчет? (И

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права.

3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ

, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы по

отдельным делам

, что экономит время при изучении конкретного судебного дела К каждому делу прикреплена

информационная карточка

, которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Систематизация бухгалтерии

ИнфоВ помощь сотрудникам при заполнении отчета работодатель может разработать инструкцию по его оформлению. На лицевой части бланка подотчетник указывает следующие сведения:

Командировочное удостоверение (форма Т-10)** Обязательна: отметку ставят в каждом пункте назначения* Разделы 1 и 2 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г.

№ 1, Методические указания, утвержденные приказом Минфина России от 15 декабря 2010 г.

№ 173н Прочие документы (приказы, распоряжения, штатное расписание (форма Т-3), личная карточка сотрудника (форма Т-2), служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а)*, табель учета рабочего времени (в коммерческих организациях – форма Т-13, в государственных (муниципальных) учреждениях – либо форма Т-13, либо форма 0504421), расчетно-платежная ведомость (в коммерческих организациях – форма Т-49, в государственных (муниципальных) учреждениях – форма 0504401), лицевые счета (формы Т-54, Т-54а) и т.

Рекомендуем прочесть: Ростов Молочная Кухня При Рождении Ребенка 2019

Печать на авансовом отчете

«УНП» № 3, 2007Прошу совета.

Надо ли вести журналы учета «мобильных» звонков?Материал подготовила Ирина Бушуева, эксперт «УНП»На этот раз за советом обратилась Ольга Протова, главный бухгалтер из Москвы: «Наша компания планирует обеспечить сотрудников мобильной связью.

Подтверждающими документами у нас будут: договор с оператором связи, ежемесячные счета, перечень должностей сотрудников, которые пользуются сим-картами организации, а также должностные инструкции.

Читала, что налоговики требуют вести еще и журнал всех звонков с указанием Ф. И. О. и должностей людей, которым звонят наши сотрудники. Или на детализации счета против каждого разговора указывать абонента. Но это же практически невозможно сделать! Коллеги, расскажите, как вы поступаете».Мнение 1: установите лимит для каждого сотрудника

Наталья Ермолаева, главный бухгалтер ООО «Партнер» из Благовещенска, решила эту проблему следующим образом: «В приказе руководителя для каждого сотрудника устанавливается лимит денежных средств на мобильную связь (сим-карты оформлены на компанию). Если сотрудник выходит за рамки установленной суммы, то такое превышение не учитывается для налога на прибыль. Лимиты устанавливаются в разумных пределах и периодически пересматриваются.

Онлайн-кассы для ИП на ЕНВД и ПСН: отсрочка до 2021 года не прошла

Таким образом, речь идет об отсрочке онлайн-касс для ИП практически во всех сферах малого бизнеса. Цель — поддержать предпринимателей, дать им время подготовиться: и к работе по новому порядку, и к расходам на технику.

К тому же поэтапное введение онлайн-касс позволяет избежать очередей на поставку и дефицита техники. В 2021 году более 1,5 млн предпринимателей поставили онлайн-кассы в срок и без задержек.

- чинят одежду, обувь и ювелирные изделия,

- занимаются репетиторством или уходом за больными,

- оказывают парикмахерские, косметические или клининговые услуги,

- содержат химчистку, прачечную или фотоателье,

- изготавливают ключи и металлическую галантерею,

- ремонтируют бытовую технику, транспорт, компьютеры, радиоэлектронную аппаратуры, мебель, жилье,

- оказывают ветеринарные, ритуальные, автотранспортные, монтажные, сварочные и прочие производственные услуги,

- сдают в аренду недвижимость,

- изготавливают изделия народных промыслов.

Онлайн-кассы – 2020 в вопросах и ответах

Обратите внимание: выполнить все требования Закона 54-ФЗ к реквизитам в кассовом чеке можно с помощью сервиса «Контур.Маркет». Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД.

Кроме того, «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

- понимать ваши команды;

- печатать в чеке названия и цены товаров, которые хранятся в электронном каталоге;

- отправлять информацию о продажах в налоговую;

- отправлять данные о продажах в товароучетный сервис (в нем хранится номенклатура), чтобы сервис показывал статистику, отчеты, товарные остатки.