Заработной платой является вознаграждение за труд, который был использован работодателем для извлечения прибыли. В соответствии с ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, а Минтруд регулирует установление конкретной даты выплаты. Но возникают ситуации, когда работодателю, чтобы не нарушать законодательства приходится выплачивать зарплату ранее установленных сроков. Причины таких выплат могут быть разными, например, из-за длительных выходных, праздничных дней, по просьбе работника или без определенного повода. Но при том, что не ущемляются права работника, работодатель сталкивается с рядом проблем. Одной из которых является отражение ее в

6-НДФЛ . Рассмотрим, как необходимо отразить досрочную выплату в этой декларации.

Нормативное регулирование выплат зарплаты

Раздел VI ТК РФ регулирует выплату заработной платы.

Письмо Минтруда России от 03.02.2016 N 14-1/10/В-660 регулирует размеры и сроки выплаты зарплаты.

НК РФ ч.2 регулирует обложение зарплаты НДФЛ.

Приказ ФНС России от 14.10.2015 N ММВ-7-11/[email protected] определяет форму и заполнение 6-НДФЛ.

КоАП РФ Статья 5.27 определяет ответственность работодателя в области трудового законодательства.

Локальные акты организации, не противоречащие законодательству, действующему на данный момент, в которых определена дата (а не период) выплаты зарплаты.

Когда удержать НДФЛ

НДФЛ из зарплаты должен быть удержан непосредственно из дохода физлица при его фактической выплате (п. 4 ст. 226 НК РФ). А поскольку на момент досрочной выплаты зарплаты доход в виде оплаты труда еще не считается полученным (по аналогии с авансом), то исчислить и удержать НДФЛ налоговый агент не может.

Это важно знать: Нарушение сроков выплаты заработной платы: штрафы и ответственность в 2021 году

Поэтому удержать налог необходимо при последующих выплатах, которые будут произведены в последний день этого месяца или позднее (Письмо ФНС от 29.04.2016 N БС-4-11/7893 ).

Основание для сроков выплаты зарплаты

Согласно ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, т.е. допускается и чаще, что должно быть урегулировано локальными актами организации. Еще одним важным условием является то, что начисленная зарплата должна быть выплачена не позднее, чем через 15 дней с момента ее начисления, например, начисленная зарплата 1 числа должна быть указана в локальном акте не позднее 16 числа этого же месяца, более поздняя выплата – нарушение трудового законодательства.

В ТК ФР не отражается досрочная выплата зарплаты, например, перед длительными выходными. Так, в локальных актах можно предусмотреть преждевременную выплату перед длительными новогодними праздниками (о выплате зарплаты при совпадении даты выплаты с днем праздника или выходного в ст. 136 ТК РФ оговаривается то, что ее нужно выплатить накануне таких дней), но не выплату по просьбе работника.

Если нормы локальных нормативных актов организации субъекта РФ противоречат действующему трудовому законодательству, то данные нормы считаются недействительными.

Заместитель министра труда и социальной защиты РФ Л.Ю. Ельцова.

Пропорциональное соотношение аванса и подсчета.

Трудовым законодательством не предусмотрены предельные величины названных выплат – аванса и подсчета. Следовательно, размер авансовой выплаты работодатель может установить самостоятельно. Более того, Трудовым кодексом не введена обязанность работодателя жестко фиксировать размер авансовой выплаты в локальных документах. Значит, допустимо варьирование величины этой выплаты. В части 1 ст. 136 ТК РФ сказано лишь, что работодатель обязан информировать работника об общей денежной сумме, подлежащей выплате, и составных частях заработной платы, причитающейся ему за соответствующий период.

На практике величина аванса, как правило, составляет 50% суммы планируемого дохода за месяц. Это своего рода гарантия для работодателя. Ведь работники могут заболеть, уйти в отпуск (в том числе неоплачиваемый), уволиться и т. д., то есть полностью не отработать расчетный период. И тогда работодателю придется решать, как вернуть сумму излишне выплаченного дохода.

Выплата зарплаты для налогообложения

Важно! Дату выплаты зарплаты (но не период) необходимо зафиксировать в каком-либо из локальных документов, например в трудовом договоре и т.д.

Зарплата является объектом налогообложения, в частности НДФЛ, который уплачивается налоговым агентом в лице организации. День получения вознаграждения в виде зарплаты по ст. 223 НК РФ является последняя дата месяца (кроме случая при увольнении работника). Так, при выплате зарплаты ранее последней даты месяца, она считается досрочно, то есть, авансом, с которого организация исчислять НДФЛ не обязана.

В разъяснениях Минфина РФ от 27 октября 2015 г. № 03-04-07/61550: удержание НДФЛ нужно произвести на последнюю дату месяца или в месяце, следующем за выплатой досрочной зарплаты и до конца месяца зарплата не может считаться полученной налогоплательщиком и налог не может быть исчислен. Таким образом, зарплата, которая выплачена до конца месяца – аванс и на день выплаты организация исчислять НДФЛ и удерживать не должна. Налог рассчитывается только на последнее число месяца, а удерживается он только тогда, когда будет произведена ближайшая выплата сумм. Так, аванс выплачивается с учетом налога, а при следующей выплате будут произведены удержания, например, из аванса, а выплата в бюджет – в следующий рабочий день.

Как следует отражать налог

Подоходный налог не допускается перечислять до окончания месяца его удержания. Данная уплата будет расценена, как уплата за счет субъекта хозяйствования. Это закреплено в НК ст. 226 п. 9. Исчисление подоходного налога следует выполнить не позже рабочего дня, следующего за днем выплаты заработка, из которого произойдет фактическое удержание(НК ст. 226 п. 6 и ст. 6.1 п. 6-7).

Несмотря на то, что законодательством не допускается авансовое исчисление НДФЛ, налоговики не применяют санкции к организациям в случае, если платежи поступят в казну в текущем месяце раньше срока.

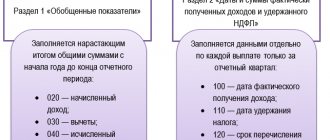

Порядок заполнения 6-НДФЛ при выдаче зарплаты раньше конца месяца

Форма 6-НДФЛ представляется ежеквартально и организации, выдавшие зарплату в последний день месяца, в расчете должны отразить ее как досрочную зарплату. Для такой зарплаты датой удержания НДФЛ будет раньше даты получения дохода, если НДФЛ из зарплаты удержан в день выплаты.

Порядок заполнения

Раздел 1:

020 – зарплата, в том числе досрочно выданную

030 – стандартные, имущественные и социальные вычеты, применительно к зарплате

040 – исчисленный НДФЛ с выплат: обычной зарплаты, и выданной досрочно.

070 – удержанный НДФЛ, при том, что если налог не удержан, его не добавляют, например, если с досрочной зарплаты в сентябре НДФЛ удержан, с аванса в октябре, то этот налог в расчет не включается.

Раздел 2:

Зарплата, выданная досрочно отражается в 2 разделе отдельным блоком.

100 – указывается последний день месяца, за который выдана зарплата

110 – указывается дата, когда налог должен быть удержан, например, выплата ближайшего аванса)

120 – дата рабочего дня после даты из строки 110

130 – начисленная зарплата

140 – удержанный НДФЛ

Если зарплата выплачена раньше срока, как ее отразить в учете

Работодатель при появлении ситуации с досрочными выплатами доходов должен ориентироваться на письменные разъяснения Минфина и ФНС:

- 01.02.2016 г. было издано письмо Минфина РФ № 03-04-06/4321, его положения дополняются письмами ФНС от 29.04.2016 г. № БС-4-11/7893 и Минфина от 15.12.2017 № 03-04-06/84250;

- письмо ФНС от 24.03.2016 г. № БС-4-11/5106.

В первых двух документах указывается – если зарплата выплачена раньше срока, она выступает в роли авансового платежа. Подоходный налог в этой ситуации не может быть удержан датой фактической выплаты. Удержание и перечисление НДФЛ за расчетный месяц должно производиться не ранее последнего дня этого месяца. Этой же позиции Минфин придерживался в письме от 15.12.2017 № ]]>03-04-06/84250]]>, разъяснив, что уплаченный авансом налог придется вернуть и уплатить заново. В разъяснительном же письме № БС-4-11/5106 ФНС заявляет, что для налогового агента досрочная выплата дохода наемному персоналу приравнивается к фактической выдаче зарплаты. Такая противоречивая позиция налоговых органов не дает возможность сформировать единую методику, по которой будет производиться заполнение 6-НДФЛ, если зарплата выплачена раньше срока.

По нормам НК РФ (п. 2 ст. 223) дата фактического получения наемным работником дохода за отработанное время совпадает с последним днем в расчетном месяце. В 6-НДФЛ этот показатель указывается в строке 100. Письмо ФНС, датированное 16 мая 2021 г. № БС-3-11/[email protected] оговаривает, что на идентификацию даты в строке 100 не влияет выпадение этого дня на выходные или праздники.

Если следовать правилу, по которому налог удерживается в момент фактического получения физическим лицом вознаграждения за труд, то НДФЛ должен быть исчислен и удержан из заработка не ранее последнего дня месяца. При досрочной выплате налог не может быть отражен налоговым агентом, его удержание проводится в учетных регистрах со следующей зарплаты. В этой ситуации основные риски связаны с возможным увольнением сотрудника, в результате которого доходов следующего периода может не хватить для погашения обязательств по НДФЛ за предшествующий месяц.

Ошибка в датах выплаты зарплаты

Локальными актами организации урегулированы такие сроки выплаты зарплаты: 20 число текущего месяца и 5 число следующего месяца. Необходимо ли учесть 15-дневный промежуток выдачи зарплаты если выплата произведена из-за выходных дней ранее 20-го, например, 18-го, если в месяце 31 день, нужно ли выдать ее 4-го числа?

При установлении дат локальными актами для выплаты зарплаты не играет роли число дней в месяце. И независимо от того, что выплата была произведена 18-го вместо 20-го, расчет должен быть выплачен в установленный день – 5-го числа. 15 календарных дней установлен в качестве срока, в течение которого ее нужно выплатить после ее начисления (ч. 6 ст. 136 ТК РФ).

Предварительный итог.

С учетом сказанного получается, что если одним из локальных актов компании срок для выплаты аванса установлен как 30-е число месяца (а для окончательного расчета – 15-е число следующего месяца), то компания вправе выплатить (оформив свое решение приказом) практически всю декабрьскую заработную плату (например, 80-85% общей суммы выплат) авансом, а окончательный расчет произвести в январе. Соответственно, перечислить в бюджет НДФЛ и страховые взносы она должна тоже в январе. Полагаем, в этом случае проблем с заполнением форм 6-НДФЛ и 2-НДФЛ возникнуть не должно.

Ошибка при отчетности по заранее выплаченной предновогодней зарплаты

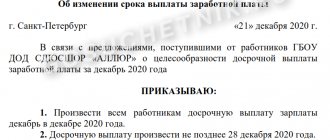

Организации выдают декабрьскую зарплату до наступления нового года: 28 или 29 декабря. В этой ситуации удерживать НДФЛ с декабрьской зарплаты нужно только с январским авансом. Зарплата за декабрь будет являться доходом только 31 декабря, до которой удержать НДФЛ нельзя, а только из аванса в январе, а декабрьскую зарплату выплатить без вычета НДФЛ. При этом зарплата за декабрь учитывается в разделе 1 расчета 6-НДФЛ, строках 020 и 040 за год и в разделе 2 расчета за I квартал 2021 года, строке 070.

Но на практике ФНС не штрафует организации за перечисленный налог до наступление января, поэтому если НДФЛ удержан 29 декабря, то и зарплата, и налог попадут в 6-НДФЛ за год (строки 020, 040 и 070), но уплатить налог нужно в январе и его выплата отразится в 6-НДФЛ за I квартал, в разделе 2.

zp_6-ndfl.jpg

Похожие публикации

Досрочная зарплата в 6-НДФЛ отражается в обязательном порядке. В этой форме должны быть показаны все суммы начислений в пользу наемного персонала. Дата возникновения фактического дохода может повлиять только на отнесение выплаты к определенному отчетному интервалу. Выдача работникам заработка до завершения расчетного периода может возникать по причине ошибочных действий бухгалтерии или в результате намеренного осуществления расчета с персоналом авансом.

Ответы на распространенные вопросы

Вопрос №1: Зарплата выплачивается 25-го и 10-го числа. Работник уходя в отпуск 9-го просит выплатить заработную плату за отработанные дни до ухода в отпуск. Нужно ли выплатить зарплату за эти дни до начала отпуска?

Ответ: ТК РФ не обязывает организацию выплатить работнику заработную плату за отработанные дни до начала отпуска. Если работодатель выплатит зарплату за отработанные дни до отпуска, до наступления установленного срока выплаты зарплаты, работодателя могут привлечь к административной ответственности по ст. 5.27 КоАП РФ за нарушение сроков выплат зарплаты.

Уплата НДФЛ и страховых взносов.

Как упоминалось ранее, и НДФЛ, и страховые взносы в данной ситуации должны быть перечислены в бюджет в январе 2021 года (не позднее 16-го числа) (п. 6 ст. 226, п. 3 ст. 431 НК РФ).

Впрочем, «декабрьские» страховые взносы можно перечислить в бюджет досрочно в декабре 2021 года (кстати, внебюджетные фонды рекомендуют страхователям поступить именно так). В этом случае в платежном поручении в качестве получателя страховых взносов нужно указать соответствующие внебюджетный фонд и КБК. Если взносы перечисляются в январе, то получателем будет уже налоговая инспекция, а в платежке следует указать новый КБК.

Для НДФЛ новые КБК на 2021 год не установлено. А вот досрочная (в декабре) уплата в бюджет НДФЛ с декабрьской зарплаты (по сроку уплаты – 16 января 2021 года) может привести к негативным последствиям для налогового агента[1].

Летние нерабочие дни: как переносить сроки для 24 июня и 1 июля

Летом объявили ещё два нерабочих дня для всей страны: парад Победы — 24 июня и день голосования по поправкам — 1 июля. Если у вас были выплаты сотрудникам 23 июня или 30 июня, то НДФЛ в общем случае должны уплатить на следующий день.

Но нерабочие дни исключаются, поэтому налог мог быть перечислен не позднее 25 июня или 2 июля соответственно. Эти даты и надо будет отражать в строке 120 расчёта 6-НДФЛ. Выплаты, по которым НДФЛ перечислен 2 июля, внесите в раздел 2 6-НДФЛ за 9 месяцев. Выплаты, выпавшие на 24 июня, попадают в отчёт за полугодие.