Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Когда в компании наступает финансовый кризис, найти материальную поддержку достаточно трудно. Банки отказываются выдавать кредиты организациям с минусовым балансом, которые в любой момент могут обанкротиться.

В этом случае помощь нужно искать внутри компании, у официальных учредителей. Сделка считается безопасной, если правильно составлен договор и учтены все необходимые моменты.

Рассмотрим, как оформить займ от учредителя и что требуется учитывать при заключении сделки.

Законодательная база под такой займ

Основным документом, который регулирует отношения, возникающие в процессе получения и дальнейшей выплаты займа (причем абсолютно не имеет никакой разницы, кто является заемщиком и займодавцем) является Гражданский Кодекс, а именно глава 42 этого документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Займ от учредителя юридическому лицу имеет полное право на существование и не противоречит законодательству Российской Федерации.

В статье 807 указанного документа говориться, что в договоре займа участвуют две стороны, одна из которых является займодавцем, а другая заемщиком. В договоре займа должна содержаться полная информация о заключаемой сделке.

Основными аспектами являются:

- сумму займа;

- срок займа;

- процентная ставка, начисляемая за использование заемных средств или прямое указание на то, что займ является беспроцентным;

- условия и способы погашения задолженности.

Если одной из сторон займа является юрлицо, то договоренность в обязательном порядке должна подтверждаться в письменной форме (статья 16 ГК).

Кроме договора займа учредитель организации и предприятие – заемщик должны подписать акт, подтверждающий передачу денег или иного имущества, указанного в основном документе.

Договор займа между учредителем и компанией, как и любой другой вид договора займа, считается заключенным в момент передачи указанного в нем имущества или денежных средств заемщику.

Если учредителем компании (по совместительству займодавцем) и директором компании (в данном случае – заемщиком) является один и тот же человек, то договор займа оформляется по тем же правилам с одним исключением.

Указанный человек должен подписать документ и за займодавца и за заемщика, то есть дважды.

Аналогично другим видам займа, займ от учредителя может быть целевым и нецелевым (статья 814 ГК). Если займ является целевым, то и расходоваться полученные средства могут исключительно на указанные цели.

Если займ от учредителя получен в иностранной валюте, то дополнительно надо опираться на закон, определяющий валютное регулирование и валютный контроль на территории РФ.

Вопросы, связанные с налогообложением займов подробно рассматриваются в Налоговом Кодексе РФ.

Подводя итоги

- Учредитель имеет полное право предоставлять своей организации беспроцентный заем.

- В подавляющем большинстве случаев такие средства не облагаются налогами.

- Бухгалтерские проводки делаются с использованием счетов 66 и 67, в зависимости от срока предоставления средств, в корреспонденции с сч. 50 (51).

- Займом можно погасить и задолженность фирмы перед поставщиками (Дт 60).

- Договор займа обязательно должен содержать указание на отсутствие процентов по нему.

Источники

- https://ppt.ru/forms/dogovor/zayma-uchreditelya

- https://www.regberry.ru/registraciya-ooo/obrazec-dogovora-zayma-mezhdu-uchreditelem-i-ooo-besprocentnyy

- https://azbuha.ru/uchet-denezhnyx-sredstv/zajm-uchreditelya-svoej-kompanii/

- https://uchet.pro/zaem-ot-uchreditelya/

- https://rusjurist.ru/dogovory/dogovor_zajma/dogovor_besprocentnogo_zajma_s_uchreditelem_skachat_obrazec/

- https://praktibuh.ru/buhuchet/kapital/ustavnyj/zaem/besprotsentniy-uchreditelyu.html

- https://creditometr.online/documents/dogovor-zayma-s-uchreditelem

- https://assistentus.ru/vedenie-biznesa/besprocentnyj-zaem-ot-uchreditelya/

- https://nalog-nalog.ru/dogovory/besprocentnyj_zaem_ot_uchreditelya_nalogovye_posledstviya/

Нюансы процентного и беспроцентного займа от учредителя

Как уже говорилось ранее, займ, выдаваемый учредителем своей компании, может быть процентным или беспроцентным.

Процентный займ подразумевает, что организация, получившая денежные средства, обязана вернуть своему кредитору не только полученную денежную сумму, но и дополнительную плату в виде процентов, начисленных на сумму займа за определенный период времени.

Процентная ставка устанавливается по согласованию сторон и никак не регулируется законодательством, действующим на территории государства.

Таким образом, процентный займ от учредителя ничем не отличается от обычного потребительского кредита.

Беспроцентным называется займ, при возврате которого не надо выплачивать никаких дополнительных сумм, то есть, сколько компания получила, столько и должна вернуть.

Указание на беспроцентнось займа должно отражаться в заключаемом договоре (статья 809 ГК РФ). Если этот аспект упущен, то по умолчанию займ считается процентным.

Ранее считалось, что предприятие – заемщик, получая от учредителя беспроцентный займ, дополнительно приобретает материальную выгоду, с которой надо оплачивать налоги.

Материальная выгода рассчитывалась исходя из экономии компании на процентах, которые она заплатила бы, получив процентный займ.

Существующим законодательством (НК РФ) понятие материальной выгоды предприятия не вводится, а, следовательно, никаких дополнительных налогов оплачивать не надо.

Как списать выданный заем?

Займ учредителю может быть списан в двух случаях:

- В случае его полного погашения.

- В случае оформления процедуры прощения долга.

Возврат денег

В соответствие с заключенным договором учредитель может вернуть беспроцентный займ как полностью, так и частично, в срок или досрочно, а также в отложенный срок по соглашению сторон.

В зависимости от способа возврата суммы отражаются в бухгалтерском учете проводками:

- Дт 50 Кт 66, 67 – возврат наличными в кассу краткосрочного или долгосрочного займа.

- Дт 51 Кт 66, 67 – возврат краткосрочного или долгосрочного займа через кредитную организацию.

Прощение долга

Любое лицо может простить долг другому лицу как полностью, так и частично. С точки зрения закона – это обычная сделка. Прощение долга регулируется ст. 415 ГК РФ. Каких-то специальных требований для осуществления процедуры прощения займа учредителю закон не предъявляет.

По общему правилу долг может быть прощен, если этот факт не нарушает прав других лиц в отношении имущества заимодавца.

Согласно ГК РФ, долг считается прощенным с момента получения заемщиком извещения о списании долга. Должник может в разумный срок возразить против прощения долга.

Факт прощения со дня получения извещения отражен в п.2 ст. 415 ГК РФ, этот пункт был введен сравнительно недавно. До появления этой нормы стороны оформляли процедуру прощения другими способами.

- Оформление договора дарения.

- Заключение договора прощения долга. Часто участники заемных отношений считают недостаточным одностороннее уведомление, и заключают двусторонний договор. Это не запрещено законом, но будет избыточным действием. Кроме того, на основании этого договора в любом случае нужно будет направить должнику уведомление о прощении долга.

Независимо от способа списания долга учредителю у последнего возникает материальная выгода, с которой необходимо уплатить НДФЛ по ставке 13%.

Прощеный долг нельзя отнести на расходы, следовательно, уменьшить налогооблагаемую базу. Этот вид затрат не отражен в ст. 346.16 НК. Сумма прощеного долга относится на прибыль, то есть является прямым убытком предприятия.

Составление договора

Любой вид займа оформляется договором. Документ должен содержать основные условия получения и выплаты долга, к которым можно отнести:

- размер суммы, выданной учредителем своей организации;

- срок, в течение которого предприятие обязано рассчитаться со своим кредитором;

- наличие или полное отсутствие процентов за использование средств;

- способ и сроки возврата задолженности (если займ возвращается по частям, то к основному договору должен быть приложен график платежей);

- права, обязанности и ответственность сторон, заключающих документ;

- наличие или отсутствие штрафных санкций, вступающих в силу в случае неисполнения одной из сторон своих обязательств;

- иные условия, которые стороны желают отразить в документе.

Договор займа и сопутствующие ему документы (график платежей, расписка в получении денежных средств и так далее) подписывается обеими сторонами. Однако юридическую силу документ приобретает только в момент передачи указанного в нем имущества заемщику.

Способы получения и погашения займа на сервисе Легкий ру, Смотрите в статье: займ Легкий ру. Образец договора беспроцентного займа между юридическими лицами, найдёте здесь.

Ключевые моменты договора заимствования

Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем. Среди них наличие возможности сделать договор:

- Предусматривающим выплату процентов с удобной для его сторон периодичностью. Отсутствие оговорок в этом плане потребует ежемесячного начисления процентов (п. 3 ст. 809 ГК РФ).

- Беспроцентным (в случае передачи в заем вещей отсутствие процентов становится обязательным — п. 4 ст. 809 ГК РФ). Чтобы договор считался беспроцентным, условие о неначислении процентов должно быть зафиксировано в тексте документа, т. к. отсутствие такого условия повлечет за собой необходимость расчета процентов от ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

- Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Соответственно, проценты, начисленные по заемным средствам, использованным не по назначению, не будут приняты в уменьшение налоговой базы по прибыли или УСН; нельзя будет также учесть в расходах отрицательную курсовую разницу по займу, выданному иностранным учредителем в валюте.

- Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ). Причем датой возврата (если иное не предусмотрено договором) будет считаться день фактического поступления бравшегося в долг к заимодавцу (п. 3 ст. 810 ГК РФ).

Каждый из перечисленных моментов во избежание нежелательных последствий рекомендуется детально оговорить в тексте договора займа.

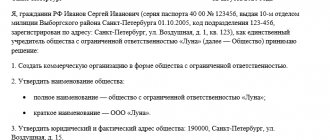

Образец

Образцы договоров займа от учредителя можно в большом количестве найти на различных сайтах в интернете. Приведем общие примеры.

Договор беспроцентного займа от учредителя будет выглядеть следующим образом.

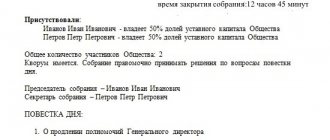

В договоре процентного займа от учредителя обязательно указывается сумма процентов и время, когда они должны быть оплачены.

Ниже представлен образец такого договора.

Приложением к вышеуказанному договору займа является график погашения задолженности, который составляется по следующему образцу:

Как оплачиваются налоги

Налоговый Кодекс четко дает понятие дохода, с которого предприятие обязано выплачивать налог на прибыль.

Эта статья состоит из двух основных параметров:

- доходы, полученные организацией от продажи произведенного имущества или оказанных услуг;

- внереализационные доходы, которые складываются из других источников получения прибыли, например, процентов, полученных от выданного другому лицу процентного займа.

Займ, полученный от учредителя, не является источником дохода. Следовательно, не облагается налогом на прибыль.

Налог на добавленную стоимость возникает исключительно при обращении различных изделий и продукции и никаким образом не касается денежных средств. Следовательно, выплачивать НДС по займу, полученному в денежной форме, так же не требуется.

Если учредитель выдает своему предприятию процентный займ, то он обязан уплатить налог на прибыль (если учредитель является юридическим лицом) или налог на доходы физических лиц (НДФЛ).

Это связано с тем, что проценты по займу относятся к внереализационным доходам, облагаемым соответствующим налогом.

Предприятие, выступающее в качестве заемщика, проценты по займу обязано учитывать в составе внереализационных расходов, тем самым, уменьшая собственную прибыль, учитываемую при налогообложении.

Заем без процентов: какие возможны налоги

А какие налоговые последствия имеет беспроцентный заем от учредителя? Для займа, взятого без процентов, вопрос налогообложения также оказывается связан с наличием взаимной зависимости между сторонами сделки и от того, резидентом или нерезидентом является учредитель. Ситуации здесь таковы:

- Зависимость отсутствует. В этом случае отсутствие облагаемого налогом дохода в виде процентов у заимодавца является вполне законным (п. 1 ст. 105.3 НК РФ). Соответственно, и у заемщика нет расходов.

- Зависимость имеет место. Для нее становится значимым отнесение учредителя к числу резидентов. Если учредитель им является, то контролируемой сделка по предоставлению беспроцентного займа не признается (подп. 7 п. 4 ст. 105.14 НК РФ). Если же учредитель оказывается нерезидентом, то отсутствие процентов при займе делает сделку не подлежащей контролю, поскольку в этом случае не возникает условий для него, предусмотренных ст. 269 НК РФ.

Таким образом, беспроцентный заем в любом случае не будет иметь налоговых последствий.

Различия займа от учредителя в валюте и в рублях

Из-за нестабильного курса российского рубля некоторые заемщики (в том числе и учредители предприятий) предпочитают выдавать займы в иностранной валюте. В этом случае и проценты по договору займа (при заключении процентного займа) так же начисляются в валюте.

Процентная ставка по такому договору значительно снижена. Но риски предприятия сильно увеличиваются, а риски займодавца снижаются. Исходя из этого, считается, что выдать учредителями займы в иностранной валюте нецелесообразно.

Однако такие ситуации случаются. И в первую очередь сложности возникают при формировании бухгалтерской отчетности, так как все операции должны быть представлены в рублях.

Поэтому бухгалтерам приходится постоянно следить за курсом валюты, в которой выдан займ, и вместо элементарных проводок приводить сложнейшие вычисления.

Еще один аспект займа в иностранной валюте связан с учетом курсовой разницы и возникающих в связи с этим дополнительных доходов или расходов. Согласно положению по бухгалтерскому учету эти суммы относятся к затратам, связанным с получением займа.

Что это такое?

В бухгалтерии проводкой называют запись в журнале или в компьютере о осуществленных за определенный период операциях. Бухгалтерские проводки записываются в кредит одного счета и в дебет другого. Компании могут причислить процент по отпущенным кредитам, он базируется на методе учета прибыли.

Кредит также может быть беспроцентовым, как решит сотрудник кредитного отдела. В ГК есть особая глава, которая изображает порядок выдачи. Например, такое действие обязательно должно быть записано.

Кредитор дает заемщику обусловленную сумму средств либо какие-то вещи, и заемщик должен выплатить назад сумму или отдать вещи в том же состоянии и того же качества.

В подписанном соглашении непременно должны быть прописаны такие пункты:

- Ставка по кредиту (если она есть).

- Период возвращения.

- Какой порядок возвращения.

- Если процент кредита не пишется в соглашении, или там не написано, что договор беспроцентный, то величина процента будет определяться по ставке НПУ.

Размер кредита может быть любым, на это не существует ограничений.

Как выплачивается долг

Способ возврата средств учредителю, выдавшему организации займ предусматривается условиями договора.

В настоящее время вернуть долг учредителю можно двумя способами:

- перечислением указанной суммы на расчетный счет учредителя;

- товаром, стоимость которого равна сумме вложенных средств.

В первом случае достаточно просто перевести указанную в договоре сумму на счет учредителя. Причем сделать это необходимо за несколько дней до наступления срока возврата займа, так как большинство банков проводят операции в течение определенного времени.

В противном случае могут возникнуть штрафные санкции, начисляемые за несвоевременное погашение задолженности.

Во втором случае заемщик и займодавец должны заключить дополнительное соглашение к договору займа, по которому возврат полученных средств надлежит вернуть не в денежной форме, а в виде определенного товара и в определенном количестве (статья 409 ГК РФ).

В качестве «товара» могут использоваться:

- произведенная предприятием продукция;

- основные средства компании – заемщика;

- иное имущество, принадлежащее компании – заемщику.

Как выдавать заем

Если учредителей несколько, то прежде чем оформлять договор, нужно проверить, не является ли сделка крупной. К таковым относятся операции на сумму, превышающую 25% стоимости активов баланса на последнюю отчетную дату.

Совершать крупную сделку можно только после одобрения общего собрания участников (ст. 46 закона от 08.02.1998 № 14-ФЗ).

Денежные займы можно выдавать, как наличными, так и в безналичной форме.

Однако следует помнить, что если учредитель – это организация или ИП, то «наличная» часть расчетов в рамках одного договора займа не может превышать 100 тыс. руб. (Указание Банка России от 07.10.2013 № 3073-У).

Если же заимодавец – «обычное» физическое лицо, то наличными можно выдавать любую сумму.

Если сумма займа превысила 600 тыс. руб., то транзакцией может заинтересоваться Росфинмониторинг. В этом случае сторонам сделки придется обосновывать ее экономическую целесообразность.

Выплата долга имуществом юридического лица

Итак, учредитель предоставил компании займ в денежной форме. По истечении срока действия договора заемщик обязан вернуть кредитору вложенные средства и, причем в денежной форме.

Бывают ситуации, когда денег у предприятия просто нет. В этом случае заемщик может вернуть долг каким-либо имуществом.

Что для этого надо:

- составить дополнительное соглашение об изменении условий основного договора;

- передать учредителю указанное имущество;

- заплатить налоги.

В НК РФ сказано, что передача имущества считается реализацией (глава 39 статья 1) и подлежит налогообложению, а именно оплате налога на добавленную стоимость.

Налогооблагаемой базой будет считаться сумма, вырученная от перехода права собственности на определенный товар или имущество компании. Рассчитать налог надо по действующей ставке.

Как оформляется прощение долга от учредителя

Случаются ситуации, когда учредитель, выдавший компании займ, прощает последней долг (статья 415 ГК РФ).

В этом случае можно оформить (на выбор) два документа:

- дополнительное соглашение о прощении учредителем полученного организацией займа (подписывается обеими сторонами договора займа и вступает в силу после подписания);

- уведомление о прощении полученного займа (составляется учредителем и направляется официальным письмом на юридический адрес заемщика. Вступает в силу с момента приходования корреспонденции).

Сумма займа, которую учредитель может простить, не регламентируется существующим законодательством, следовательно, может быть любой.

Налогообложение прощеного займа зависит от доли учредителя в уставном капитале компании.

Если доля учредителя составляет более 50% от общей суммы уставного капитала организации – заемщика, то никакие налоги платить не надо.

Если доля учредителя менее 50% или четко равна этой сумме, то заемщик обязан учесть полученную сумму займа в составе доходов и, соответственно, оплатить налог на прибыль (статья 250 НК РФ).

Если компания, нуждающаяся в дополнительных средствах, имеет «плохую» отчетность своей деятельности, то получить кредит в банке практически невозможно.

На выручку могут прийти учредители, вложив личные средства в развитие бизнеса. Чаще всего учредителями оформляются беспроцентные займы.

Порядок получения вексельного займа физлицу, описан в статье: вексельный займ. Как заключается договор инвестиционного займа, рассказывается на странице.

В каких случаях подаётся претензия по договору займа, узнайте здесь.

Проводки начисленных процентов

При кассовом методе проценты причисляют в день оформления ссуды. Это отражается проводкой Дебет 76, Кредит 91-1. При учете процентов по методу причисления следует обращать внимание, на какой период оформлен кредит по соглашению.

Проценты по кредитам причисляют по формуле:

Основной размер кредита х ставку в год : 365 (366) х число календарных дней периода (к примеру, месяца)

Проценты могут быть и фиксированного размера, который прописывается в соглашении.

Если период кредитования превосходит год – проценты причисляются на конец каждого месяца до конца периода, на протяжении которого работает соглашение о предоставлении денег. При выдаче кредита на период меньше года проценты считают на конечный день, когда он должен быть возвращен кредитору.

Для примера бухгалтерских проводок возьмем такие данные:

- Одна компания получила от другой кредит в сумме 2 млн. руб.

- Период с 30 сентября по 31 декабря.

- Под ставку 14,5 % в год.

Бухгалтерские проводки

| Дата | Действие | Дебет | Кредит | Размер | Документы |

| 30 сентября | Получение кредита от компании | 51 | 66 | 2 млн. руб. | Соглашение, выдержка из банка |

| 31 октября | Проценты по соглашению кредита за месяц | 91 | 66 | 24 778 руб. | Соглашение, справка-расчет из бухгалтерии |

| 30 ноября | Проценты по соглашению кредита за месяц | 91 | 66 | 24 270 руб. | Соглашение, справка-расчет |