Учет основного и вспомогательного производства

Оно связано, прежде всего, с использованием в процессе производства или переработки продукции определенных ресурсов как: сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат. В совокупности эти затраты образуют производственную себестоимость, которая включает затраты непосредственно связанные с определенной технологией и организацией производства.

К ним относятся:

- прямые материальные затраты;

- прямые трудовые затраты;

- косвенные затраты, включая накладные расходы производственного назначения.

В соответствии с экономическим содержанием, затраты включающие в производственную себестоимость продукции, группируются по следующим элементам:

- производственные материальные затраты;

- затраты на оплате труда производственного характера;

- отчисления на социальное страхование работников;

- амортизация основных фондов и нематериальных активов производственного назначения;

- прочие затраты производственного характера.

В состав материальных затрат, относимых в производственную себестоимость продукции включаются следующие статьи:

- сырье и материалы, приобретенные на стороне;

- покупные материалы, необходимые в процессе производства продукции с целью обеспечения нормального технологического процесса;

- покупные комплектующие изделия и полуфабрикаты;

- работы и услуги производственного характера, выполняемые сторонними предприятиями или физическими лицами.

Что касается затрат на оплату труда производственного характера, то к ним следует отнести:

- заработную плату работников производственного характера начисленную за фактически выполненную работу, согласно сдельных расценок, тарифных ставок и должностных окладов;

- надбавку к тарифным ставкам и окладам за профессиональное мастерство и наставничество;

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда, а именно: надбавки за сверхурочные и ночные работы и т.д.

Отчисления на социальные нужды, относящиеся к производству, исчисляемые по нормам к начисленной заработной плате. Они перечисляются органом государственного страхования, пенсионного фонда.

Предприятие может производить отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование и другие виды добровольного страхования.

В состав производственных затрат включаются также суммы амортизационных отчислений основных фондов и нематериальных активов, используемых в производственных целях. К ним можно отнести амортизационные отчисления производственных основных фондов и нематериальных активов.

К прочим затратам производственного назначения относятся различные затраты с обслуживанием производства и организацией технологического процесса и другие, которые подробно изложены в Положении о составе затрат.

Прочие расходы, связанные непосредственно с выпускном продукции, выполнением работ и оказанием услуг, а также расходы, связанные с управлением и обслуживанием основного производства отражаются на счете 2010 «Основное производство».

В производствах со сложной технологией отработки изделий в конце каждого месяца в цехах определяются остатки незавершенного производства, которые выявляются при помощи инвентаризации и отражаются по нормативной (плановой) себестоимости и выводятся как остаток по дебету счета 2010 «Основные производство».

Учет вспомогательного производства. В целях нормального и эффективного функционирования основного производства на предприятиях создаются рад вспомогательных производств, которые предназначены для обеспечения энергий, инструментами, тарой, ремонтными, транспортными услугами.

Основными видами вспомогательных производств являются:

- энергетические, производящие и распределяющие электрическую, тепловую и другую энергию, водоснабжение, пароснабжение; обеспечивающие сжатым воздухом, отчистку сточных вод, вентиляцией, монтаж и ремонт;

- транспортные, выполняющие функции погрузки – разгрузки, транспортные работы, экспедицию и сопровождение грузов в пути, обслуживание транспортных средств и т.д.;

- ремонтные, обеспечивающие монтаж, модернизацию, обслуживание основных средств, изготовление и восстановление запасных частей, строительных деталей и конструкций;

- инструментальные, на которые возлагаются обязанности изготовления, ремонт и восстановление инструментов, приспособлений, штампов, пресс форм, моделей и др. Например, деревообрабатывающий завод создает у себя цех по изготовлению навесов, шпингалет, шурупов, гвоздей;

- тарные, для изготовления и ремонта тары;

- карьеры, для добычи камня, гравия, песка и других материалов;

- цехи соления, сушки и консервирования сельхоз. продуктов, прежде всего, в предприятиях торговли и общественного питания и др.

Учет затрат вспомогательных производств, обслуживающих основное производство отражается на счете 2310 «Вспомогательное производство». Этот счет является калькуляционным и ведется по каждому виду вспомогательных производств. В течение отчетного периода здесь (на счете 2310) накапливаются все расходы, непосредственно связанные с выпуском продукции, оказанием услуг, выполнением работ по вспомогательным цехам, а также косвенные расходы, связанные с обслуживанием и управлением вспомогательных производств.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг списываются на счет 2310 «Вспомогательное производство» с кредита счетов производственных запасов, расчетов с персоналом по оплате труда, по начислению амортизации основных средств и нематериальных активов. Например,

- при отпуске материалов на нужды вспомогательного производства:

- дебет 2310 «Вспомогательное производство»

- кредит 1010 «Сырье и материалы»

- при начислении заработной платы работникам вспомогательного производства:

- дебет 2310 «Вспомогательное производство»

- кредит 6710 «Расчеты с персоналом по оплате труда».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных и прочих производств, списываются на счет 2310 «Вспомогательное производство» со счета 2510 «Общепроизводственные расходы»:

- дебет 2310 «Вспомогательное производство»

- кредит 2510 «Общепроизводственные расходы»

В процессе производства возможны случаи брака продукции. В этом случае сумма потери от брака с кредита счета 2610 «Брак в производстве» списывается на дебет счета 2310 «Вспомогательное производство»

По кредиту счета 2310 «Вспомогательное производство» отражаются суммы фактической себестоимости готовой продукции. Эти суммы списываются со счета 2310 «Вспомогательное производство» в дебет счетов:

— 2010 «Основные производство» – при отпуске продукции основному производству или основному виду деятельности Например: списаны услуги транспортного цеха по транспортировки грузов для основного производства (Д-т 2010 К-т 2310);

- 2510 «Общепроизводственные расходы» – при отпуске продукции (работ, услуг) на общепроизводственные цели: Например, списана услуги парокотельни, потребленное заводоуправлением (Д-т 2510, К-т 2310);

- 9130 «Себестоимость реализованных работ и услуг» – при реализации работ, услуг сторонним организациям: Например, транспортный цех оказывает услуги по перевозке грузов на сторону (Д-т 9130, К-т 2310);

- 9420 «Административные расходы» – при отпуске продукции (работ и услуг) на общеадминистративные цели; Например, отражены стоимость капитального ремонта административного здания, проведенного ремонтным цехам (Д-т 9420, К-т 2310).

Остаток на счете 2310 «Вспомогательное производство» (так же как и по счету 2010) на конец месяца показывает стоимость незавершенного производства.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции. Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства! Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

Структура вспомогательного хозяйства

Вспомогательное производство состоит из следующих элементов:

- обслуживающее хозяйство (склады, транспорт и прочее), службы в основных цехах;

- вспомогательные цеха (энергетические, ремонтно-механические, инструментальные) в зависимости от характера отраслей промышленности;

- регламентирование погрузочно-разгрузочных и транспортно-складских операций.

Повышение производительности труда является важным фактором, способствующим росту эффективности всего производственного процесса. Работники, которые обслуживают вспомогательное производство, относятся к вспомогательным рабочим. Практически на всех крупных предприятиях имеется комплекс участков, служб и цехов вспомогательного хозяйства. Основное и вспомогательное производство соотносимы по своим размерам и специфике отрасли промышленности.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости

( 2 оценки, среднее 5 из 5 )

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учет материалов в производстве — бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС: Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету: Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%. На основании накладной бухгалтер делает следующие проводки: Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС); Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления); Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

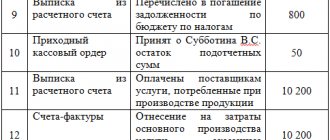

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |