Если бизнес долго работает с убытком – это создает серьезные проблемы для его владельцев. «Проедаются» оборотные средства, приходится урезать расходы, из-за чего могут уволиться ценные сотрудники и прийти в негодность оборудование.

Но, кроме всего прочего, отрицательный финансовый результат влечет за собой и налоговые последствия. Причем – иногда не только негативные, но и положительные для бизнесмена. Рассмотрим, как убыточная деятельность влияет на налоговую нагрузку компании.

Убыток и начисление налогов

Чтобы финансовый результат влиял на налоги — их расчет должен зависеть от прибыли бизнеса.

Это условие выполняется при трех налоговых режимах.

При общей системе (ОСНО) финансовый результат деятельности облагается налогом на прибыль. Если нет прибыли – то нет и налога.

Также убыток при ОСНО влияет и на НДС, но не так прямо, как в случае с налогом на прибыль. Дело в том, что добавленная стоимость складывается не только из разницы между выручкой и затратами, но и включает в себя все расходы, не облагаемые НДС. В первую очередь – это заработная плата и начисляемые на нее страховые взносы. Поэтому компания, работающая с убытком, в большинстве случаев все равно платит НДС, только в меньшем объеме, чем при получении прибыли.

Также существуют два специальных налоговых режима, при которых прибыль облагается по принципам, сходным с ОСНО.

Единый сельхозналог (ЕСХН) и налог при упрощенной системе налогообложения (УСН) с объектом «Доходы минус расходы» рассчитываются на основе разницы между выручкой и затратами.

Отличия между ними следующие:

- При ЕСХН обороты определяются «по отгрузке», а при УСН «по оплате».

- Разные налоговые ставки: при УСН она составляет (без учета льгот) 15%, а при ЕСХН – 6%.

- При УСН предусмотрен т.н. «минимальный налог», т.е. при убыточном или близком к нулю финансовом результате бизнесмен должен будет заплатить 1% от выручки. При ЕСХН такого нет и сельхозпроизводитель, работающий с убытком, не платит этот налог вообще.

При остальных «спецрежимах» сумма налога не зависит от прибыли. При УСН «Доходы» она исчисляется на основе выручки, без учета затрат.

Что же касается «вмененки» и патентной системы, то в этих случаях налог вообще не привязан к оборотам бизнеса. Базой при указанных спецрежимах являются различные «физические» показатели: численность работников, торговые площади, количество транспортных средств и т.п.

Т.е. бизнесмен на «вмененке» или патенте может работать «в ноль», получить убыток или вообще не вести деятельность, но обязанность заплатить налог у него остается.

Важно!

Финансовый результат деятельности влияет на фискальную нагрузку при трех налоговых режимах: ОСНО, ЕСХН и УСН «Доходы минус расходы».

Далее рассмотрим, что грозит бизнесмену, работающему с убытком, и какую пользу он может извлечь из этой ситуации.

Как налоговики относятся к убыткам

Ответ на этот вопрос очевиден – сотрудники ФНС, мягко говоря, «недолюбливают» убыточные подозревают каждого такого бизнесмена в уклонении от уплаты налогов.

Причем речь идет не просто о «самодеятельности» отдельных специалистов или руководителей подразделений, а о позиции всей налоговой службы.

В приказе ФНС РФ от 30.05.2007 № ММ-3-06/[email protected] перечислены критерии для отбора «кандидатов» на налоговую проверку.

В п. 11 части 4 приложения 1 к этому приказу сказано, что одним из критериев для включения в план проверок является существенное снижение рентабельности по сравнению со среднеотраслевой.

Т.е. налоговиков не устраивает даже падение прибыли, не говоря уже о полном ее отсутствии.

Иногда инспектора даже пытаются банкротить убыточные организации, но в этом случае судьи обычно не поддерживают их.

Важно!

Верховный Суд РФ указал, что хотя прибыль и является целью предпринимательской деятельности, но это не значит, что бизнесмен не может работать с отрицательным финансовым результатом (п. 13 постановления Пленума ВС РФ от 24.10.2006 № 18).

Поэтому закрыть убыточную компанию налоговики вряд ли смогут, но создать массу других проблем — вполне способны.

Речь в первую очередь идет о выездной проверке. Но у налогоплательщика, работающего «с минусом» есть возможность ее избежать и сделать свой убыток, так сказать, «законным» в глазах инспекторов.

Для этого нужно подготовить обоснованное пояснение убытков. Как это сделать – рассмотрим в следующем разделе.

Убытки на УСН: готовимся к проверке

Убыток может возникнуть как у начинающего стартапа, так и у предприятия, которое за плечами имеет десяток лет работы. В первый год деятельности отсутствие прибыли вполне обосновано. Фирма только встает «на ноги», осваивает рынок и нарабатывает клиентскую базу. Но если отрицательный финансовый результат станет систематическим и будет продолжаться из года в год, то у налоговой могут возникнуть вопросы к представителям бизнеса.

Возможно, вы уже слышали о сложившейся практике, когда налоговики проводят так называемые «убыточные» комиссии — приглашают владельцев предприятия в инспекцию для объяснения причин убытка. Такие комиссии хоть и не регламентированы законодательством вполне являются правомерными.

Как проходят «убыточные» комиссии

Проверяющих интересуют компании, которые:

— на протяжении двух и более лет ведут убыточную деятельность;

— резко увеличили свои расходы и по итогам года получили убыток в достаточно крупном размере, чтобы привлечь внимание инспектора.

Получив от компании годовую отчетность, в которой отражен убыток, инспектор может попросить разъяснения на этот счет. Иными словами, удостоверится, что вы не скрываете доходы от налогообложения, а все расходы являются экономически обоснованными, документально подтвержденными и направлены на получение прибыли.

Инспектор имеет право выслать уведомление о вызове налогоплательщика, чтобы выяснить причины полученного убытка у директора. Зачастую некоторые проверяющие присылают письмо с просьбой обосновать получение убытка в официальном виде и предоставить первичные документы для подтверждения расходов. С 2014 года налоговая имеет полное право требовать такие письменные пояснения. Напомним, что ранее письменное обоснование убытка имело законное основание только при обнаружении ошибок в декларации. С нового года вступило в силу положение «антиотмывочного» закона № 134-ФЗ, которое расширило полномочия налоговиков. Согласно закону инспекторы могут не только вызывать к себе для объяснения причин убытков, но и высылать требования предоставить официальные пояснения в течение 5 дней.

Готовим объяснительную

Даже если у вас есть риск попасть в «черный список» или вы уже получили приглашение в налоговую, переживать не стоит. Деятельность без прибыли не является нарушением законодательства и санкций за это нет. Но убыточная комиссия может служить первым звонком о том, что вас хотят включить в список плановых выездных проверок. Грамотные объяснения причин убытка помогут вам избежать претензий налоговиков. К подготовке документов отнеситесь с особым вниманием.

Для начала проверьте правомерность списания всех расходов и наличие подтверждающих документов. Помните, что в налоге УСН расходы учитываются по особым правилам. Списанию подлежат только те расходы, которые перечислены в ст.346.16 НК РФ.

Налоговики имеют доступ к информации по банковским счетам, поэтому могут сравнивать обороты по счету и доходы, которые вы декларируете. Вопросы могут возникнуть, например, при агентский сделках, когда вашим доходом является только агентское вознаграждение, а размер поступлений денежных средств будет больше. Проследите, чтобы все документы по посредническим сделкам были оформлены надлежащим образом.

Проанализируйте причину убыточной деятельности и подготовьте официальное письмо с объективными аргументами для объяснения убытка. Зачастую на УСН убыток возникает из-за крупных расходов, например, когда компания решила приобрести помещение для нового офиса или расширить производство и закупить дорогостоящее оборудование. В налоге УСН такие расходы списываются в течение одного календарного года. Приложите все подтверждающие документы на приобретение имущества, документы на государственную регистрацию права, если она требуется, акты ввода в эксплуатацию и т.п.

Обязательно подкрепите свою позицию планом действий, которые вы собираетесь предпринять, чтобы вывести компанию из текущего положения дел.

Как обосновать убытки перед налоговиками

Если организация сдала «отрицательную» декларацию, или даже несколько подряд, то это вовсе не значит, что на пороге офиса сразу же появятся проверяющие.

Скорее всего, сначала налоговики запросят письменные пояснения или вызовут руководителя комиссию.

И от того, насколько весомыми будут аргументы бизнесмена, во многом зависит дальнейшая ситуация.

Не следует «отписываться» общими фразами об экономическом кризисе, падении спроса и т.п. Пояснение должно быть предельно конкретным и характеризовать ситуацию именно на данном предприятии.

В качестве причин убытков можно назвать, например, следующие:

- Недавнее начало деятельности.

- Запуск нового производства.

- Существенный рост цен поставщиков.

- Расторжение договоров с крупными контрагентами.

- Форс-мажорные обстоятельства (авария, пожар и т.п.)

Все указанные причины должны быть подтверждены документально. Например, если речь идет о взаимоотношениях с контрагентами, то нужно приложить копии договоров, писем и прайс-листов, при аварийных ситуациях подтверждением будут акты государственных органов и т.п.

Если бизнесмену удалось обосновать свои убытки, то он может использовать их в дальнейшем для налоговой оптимизации. Как это сделать – покажем в следующем разделе.

Как перенести убытки на будущее

Все налоговые режимы, «завязанные» на финансовый результат, предусматривают перенос убытков на будущее, но каждый из них имеет свои особенности.

При ОСНО убытки переносятся в соответствии со ст. 283 НК РФ.

Существует ряд ограничений:

- Использовать для снижения текущего налога можно только убытки, полученные после 01.01.2007 (п. 16 ст. 13 закона от 30.11.2016 № 401-ФЗ).

- До 2021 года включительно перенесенные убытки могут уменьшить налоговую базу не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

- Нельзя переносить убытки по льготным видам деятельности, к которым применяется нулевая ставка налога на прибыль.

- Также не подлежат переносу некоторые «специфические» виды убытков, например — от реализации ценных бумаг.

Если убытки «накопились» за несколько лет, то их следует списывать в хронологическом порядке.

Бизнесмены обязаны хранить все первичные документы, подтверждающие убытки, до их полного списания (п. 4 ст. 283 НК РФ, письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Перенос убытков при УСН (п. 7 ст. 346.18 НК РФ) и ЕСХН (п. 5 ст. 346.6 НК РФ) осуществляется в целом по тем же принципам, что и при ОСНО, но с учетом следующих особенностей:

- Период, в течение которого можно задействовать убытки для налоговой оптимизации, составляет не более 10 лет.

- Отсутствуют ограничения по проценту уменьшения налоговой базы и видам деятельности.

Также следует иметь в виду, что при смене налогового режима накопленные убытки «аннулируются», т.е. не могут быть в дальнейшем использованы для уменьшения облагаемой базы.

Разумеется, это положение относится только к налоговому учету. В бухучете финансовые результаты деятельности компании накапливаются в течение всей ее «жизни», независимо от смены формы налогообложения

УСН. Убытки по итогам года

Мы работаем на УСН (доходы – расходы). За 2012 год у нас получился убыток, мы будем оплачивать 1% от доходов. Расскажите, пожалуйста, на условном примере, как этот убыток будет переноситься на расходы будущих периодов. Какие бухгалтерские проводки необходимо сделать при этом?

Согласно п. 7 ст. 346.18 НК РФ

налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка

, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Под убытком

понимается превышение расходов, определяемых в соответствии со

ст. 346.16 НК РФ

, над доходами, определяемыми в соответствии со

ст. 346.15 НК РФ

.

Налогоплательщик вправе перенести на текущий налоговый период

сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет

.

Уменьшить налоговую базу по итогам текущего налогового периода (2013 года)

можно

на всю сумму

полученного по итогам 2012 года убытка. Без ограничений.

Если у Вас и раньше были убытки, то перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены

.

Вы обязаны хранить документы

, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду,

в течение всего срока использования права на уменьшение налоговой базы на сумму убытка

.

В соответствии с п. 1 ст. 346.19 НК РФ

налоговым периодом

для налогоплательщиков, применяющих УСН, является

календарный год

.

Учитывая, что авансовые платежи исчисляются по итогам отчетного периода, а налоговую базу

налогоплательщик, применяющий УСН,

вправе уменьшить только по итогам налогового периода (календарного года), при расчете авансовых платежей

, налогоплательщик

не вправе учесть сумму убытков

, полученных в предыдущих налоговых периодах.

Такую позицию изложила ФНС РФ в письме от 14.07.2010 г. № ШС-37-3/[email protected]

То есть в течение 2013 года Вы не можете уменьшать на суммы убытка налоговую базу по итогам отчетных периодов

(первого квартала, полугодия, 9 месяцев).

В течение 2013 года Вы должны уплачивать авансовые платежи по налогу в порядке, установленном п. 4 ст. 346.21 НК РФ

.

Ранее исчисленные суммы авансовых платежей по налогу, уплачиваемому в связи с применением УСН, засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ

).

Как разъяснил Минфин РФ в письме от 01.04.2011 г. № 03-11-06/2/42, вышеизложенный порядок уплаты налога и авансовых платежей

по налогу

обязателен

для всех налогоплательщиков, перешедших на применение УСН,

в том числе и для налогоплательщиков, которые по итогам предыдущих налоговых периодов получили убытки

.

Сумма убытка

, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах),

уменьшающая

налоговую базу за налоговый период (календарный год),

указывается по коду строки 230 Раздела 2

«Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога»

налоговой декларации

по налогу, уплачиваемому в связи с применением УСН, утвержденной приказом Минфина РФ от 22.06.2009 г. № 58н.

Для расчета суммы убытка

, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением УСН, за налоговый период

нужнозаполнить раздел III

«Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период» (

коды строк 010-250

)

Книги учета доходов и расходов

организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, которая утверждена приказом Минфина РФ от 22.10.2012 г. № 135н.

В начале 2013 года

в разделе III

по кодустроки 010

указывается сумма убытков, полученных по итогам 2012 года, которые не были перенесены на начало истекшего налогового периода.

По коду строки 020

указывается сумма убытка за 2012 год.

Сумма убытка за 2012 год должна быть отражена по коду строки 150

раздела III Книги учета за 2012 год.

Значение этой строки переносится

в раздел III Книги доходов и расходов за 2013 год (на 2013 год) и указывается

по кодустроки 010

.

В Книге учета за 2012 год в Справке к разделу I по коду строки 041

нужно указать сумму полученного за налоговый период (2012 год) убытка (код строки 020 + код строки 030 – код строки 010).

В разделе III по коду строки 140

указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела I Книги доходов и расходов).

В конце 2013 года

в разделе III

по коду строки 120

указывается

налоговая база

за истекший налоговый период (2013 год), которая может быть уменьшена на убытки 2012 года (код стр. 040 справочной части раздела I Книги доходов и расходов).

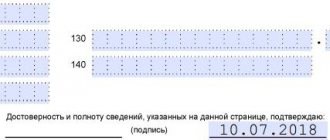

По коду строки 130

указывается

сумма убытков

, на которую Вы фактически уменьшили налоговую базу за 2013 год (в пределах суммы убытков, указанных по стр. 010).

Если сумма убытка за 2012 год окажется больше налоговой базы за 2013 год, то Вы вправе перенести оставшуюся часть суммы убытка на будущие налоговые периоды.

Эту сумму отражают в строке 150.

Например

, налоговая база 2013 года – 500 000 рублей. Сумма убытка по итогам 2012 года – 550 000 рублей.

По строке 150 указывается сумма 50 000 рублей

.

Значение показателя по коду строки 150

в этом случае переносится в раздел III Книги доходов и расходов за следующий налоговый период (например, 2014 год) и указывается

по коду строки 010

.

У налогоплательщика возникает обязанность заплатить минимальный налог

в случае, если по итогам налогового периода налогоплательщиком получен убыток и сумма налога, исчисленного в общем порядке, равна нулю.

Как разъяснил Минфин РФ в письме от 20.06.2011 г. № 03-11-11/157, налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке

, в расходы при исчислении налоговой базы,

в том числе увеличить сумму убытков на сумму уплаченного минимального налога

, которые могут быть перенесены на будущее, в соответствии с положениями

п. 7 ст. 346.18 НК РФ

.

Следовательно, сумму уплаченного минимального налога за 2012 год Вы вправе в 2013 году включить в расходы либо увеличить на эту сумму сумму убытков

.

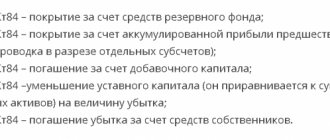

В соответствии с Инструкцией по применению Плана счетов…

в бухгалтерском учете

по окончании отчетного года при составлении годовой бухгалтерской отчетности

счет 99 «Прибыли и убытки» закрывается

.

Сумма чистого убытка отчетного года списывается

заключительными оборотами декабря

в дебет счета 84

«Нераспределенная прибыль (непокрытый убыток)»

в корреспонденции со счетом 99 «Прибыли и убытки»

.

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

, утвержденным приказом Минфина РФ от 19.11.2002 г. № 114н, установлены правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль

для организаций, признаваемых в соответствии с законодательством РФ плательщиками налога на прибыль

.

В связи с этим постоянные и временные разницы определяются по доходам и расходам, признаваемым при исчислении налога на прибыль.

Поэтому организации, применяющие УСН, отложенный налоговый актив, отложенные налоговые обязательства, постоянные налоговые обязательства (активы) не формируют

.

Приказом ФНС РФ от 14.10.2008 г. № ММ-3-2/[email protected] утверждены Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок

.

Одним из критериев является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

То есть осуществление организацией

финансово-хозяйственной деятельности

с убытком в течение 2-х и более календарных лет

практически

гарантирует включение компании в план для проведения выездной проверки

.

Вывод

Полученные убытки не только ухудшают финансовое положение организации, но и могут привести к проблемам с налоговиками.

Инспектора подозревают любую убыточную компанию в применении незаконных схем уклонения от налогов.

Чтобы избежать выездной проверки, бизнесмену следует подготовить аргументированные пояснения и убедить чиновников в том, что убытки вызваны объективными причинами.

Если доводы налогоплательщика были достаточно весомыми, то в дальнейшем «подтвержденный» убыток можно использовать для уменьшения облагаемой базы.

Кому грозит «убыточная комиссия»

Проверяющих интересуют компании:

- ведущие убыточную деятельность на протяжении двух и более лет;

- резко увеличившие свои расходы и по итогам года получившие убыток в достаточно крупном размере.

После получения от компании годовой отчетности, в которой отражен убыток, инспектор может попросить разъяснений. Его задача — выяснить причины полученного убытка и убедиться, что компания не скрывает доходы от налогообложения, все ее расходы экономически обоснованы, документально подтверждены и направлены на получение прибыли.

Инспектор имеет право вызвать налогоплательщика на комиссию. Зачастую проверяющие присылают письмо с просьбой обосновать получение убытка в официальном виде и предоставить первичные документы для подтверждения расходов.

По действующему законодательству налоговая вправе требовать письменные пояснения только при выявлении ошибок в декларации налогоплательщика. Но уже с 2014 года вступает в силу положение «антиотмывочного» закона № 134-ФЗ, согласно которому инспекторы смогут не только вызывать к себе для объяснения причин убытков, но и требовать предоставить письменные пояснения в течение пяти дней.