Как отразить убыток в 1С 8.3? До выхода «1С:ERP Управление предприятием» версии 2.4.2, в котором разработчиком была внедрена автоматизация процедуры, позволяющая отразить прошлогодние убытки, пользователям приходилось прибегать для их учета и отражения операций в контуре оперативного управления к статьям справочника расходов будущих периодов (сокращенно РБП). Даже с релизом обновления 2.2, где в документации распределения РБП дебютировала возможность независимого внесения сумм бухгалтерского, управленческого, а также налогового учета, возможность указания статьи распределения для РБП с разноской счета 99 и расчета сумм зачета от вырученной прибыли в автоматическом режиме осталась нереализованной.

Из-за этого вплоть до версии 2.4.2 с целью отражения потерь в регламентированном учете по предприятиям, ведущим регистрационный учет на общей системе обложения налогами, применялся документ «Операции», где пользователям приходилось вручную осуществлять заполнение суммы распределения по ВР и НУ.

Отражение убытков в 1С:ERP

Главное нововведение обновления 2.4.2 — это возможность ведения учета в рамках налогового учета, а также отражение убытков при подготовке декларации по налогу на прибыль, без необходимости осуществлять операции вручную.

Для данных задач в систему были внедрены: счет 97.11 и справочник с аналогичным наименованием. Одновременно с этим добавленный справочник — единственный имеющийся у добавленного счета субконто.

Как правило, заполнение справочника прошлых убытков осуществляется в автоматическом режиме: при закрытии календарного года и до того, как будет произведена реформация баланса, система осуществляет проверку на наличие в справочнике записи с годом, который соответствовал бы закрываемому периоду. При отсутствии даты новый элемент для текущего года будет добавлен автоматически.

Для учета разниц во времени по финансовым потерям, по требованиям стандарту бухгалтерского учёта РФ 18/02, в перечень разновидностей налоговых обязательств/активов (ОНО/ОНА) добавляется одноименный актив.

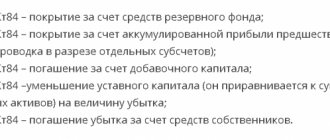

Закрытие месяца для предприятий на ОСН (общая система налогообложения) в части расчета и учета убытков осуществляется следующим образом:

- По счету 99.01.1 (Убытки и доход по деятельности с ОСН) подсчитывается остаток в налоговом учете.

- Если представленный пунктом выше остаток соответствует финансовым потерям, сумму последних списывают с данного счета, перенося на счет 97.11 (Дт 97.11 – Кт 99.01.1), одновременно с этим заполняя в контировке суммы НУ. Уже на этом счете в контировке аналитического счета прошлых убытков осуществляется заполнение элементом одноименного справочника в соответствии с закрываемым годом. В случае отсутствия такого элемента система создаст его в автоматическом режиме.

- Если на предприятии, по которому осуществляется закрытие года, в политике учёта фигурирует флаг, требуется положение бухгалтерского учета 18/02, а сумму переносимого убытка вносят в «Сумма Кт ВР» и «Сумма Дт ВР» с отрицательным значением. Сальдо по дебету счета 09 «Отложенные налоговые активы» на время закрытия календарного года по аналитическому счету «Убыток текущего периода» переносятся в дебет 09 счета на аналитический счет «Убытки прошлых лет» (требуется формирование контировки Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Имеющийся остаток по указанному выше счету 09 согласно аналитическому счету «Убыток текущего периода» на конец прошлого и на начало текущего года принимается за ошибку, которая должна быть исправлена с последующим повторным выполнением регистрационной процедуры его закрытия.

Ответ Профбух8

Елена Баранова Profbuh8.ru

В бухгалтерском учете сальдо по счетам 09 и 77 должно быть свернуто, а образовавшийся остаток отражен по соответствующей стороне счета 99: при превышении отложенных активов над суммой отложенных обязательств — по дебету 99 (уменьшение балансовой прибыли), и наоборот.

Татьяна

Елена, доброе утро, т.е., перед реформацией баланса необходимо ввести ручную операцию?

- Дт09 51273.81

- Кт 99.01.1 51273,81

- Дт77 873,19

- Кт 99.01.1 873,19?

Закрытие прошлогодних убытков в 1С 8.3

Закрытие зафиксированных прошлогодних убытков осуществляется при выполнении регламентного процесса закрытия месяца, если за текущий период имеется прибыль. Для данных целей в обновленной до версии 2.4.2 программы в перечне процедур закрытия месяца предусмотрена процедура «Списание убытков прошлых лет», осуществляемая в автоматическом режиме, если имеется остаток по дебету счета 97.11. При выполнении данного шага система производит расчёт суммы потерь за прошлые годы (вплоть до десяти лет) и, если имеется прибыль за текущий период, производит списание убытка на сумму зафиксированной ранее прибыли, вследствие чего формируются контировки Дт 99.01.1 – Кт 97.11 суммы по НУ.

Если в политике учёта предприятия установлен флаг, указывающий на ведение учета организацией согласно положению по бухгалтерскому учёту 18/02, тогда размер списываемых со счета 97.11 финансовых потерь выражается в суммах разниц во времени с отрицательным значением.

Списание осуществляется перед тем, как производится расчет прямого государственного сбора, который идет с прибыли предприятия. Результат процедуры учитывается в процессе расчета налога на прибыль на последующем этапе закрытия месяца.

ГЛАВБУХ-ИНФО

Условия переноса убытка

Списать убыток можно только по итогам налогового периода, то есть при расчете годовой суммы единого налога (п. 7 ст. 346.18, п. 1 ст. 346.19 НК РФ). При расчете авансовых платежей налоговая база на сумму убытков прошлых лет не уменьшается. Аналогичные разъяснения содержатся в письме ФНС России от 14 июля 2010 г. № ШС-37-3/6701 (доведено до налоговых инспекций для использования в работе).

Правила переноса убытка

Сумму убытка можно перенести на будущее, но не более чем на 10 лет вперед (например, если убыток получен в 2009 году, то последний год его списания – 2019). При этом размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены (например, первичной документацией (актами, накладными и т. д.), копиями налоговых деклараций, книгой учета доходов и расходов). Хранить документы, подтверждающие объем понесенного убытка и сумму, принятую в уменьшение по каждому году, нужно в течение всего срока использования права на его перенос.

Убыток прошлых лет можно списать в текущем налоговом периоде в полной сумме. Остаток несписанного убытка можно перенести (целиком или частично) на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При прекращении деятельности в связи с реорганизацией организация-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Такой порядок предусмотрен абзацами 2–7 пункта 7 статьи 346.18 Налогового кодекса РФ.

Смена налоговых режимов

Убытки, полученные при применении других режимов налогообложения, при расчете единого налога не учитываются. И наоборот, убытки, полученные в период применения упрощенки, не признаются, если налогоплательщик перешел на другие режимы налогообложения. При смене налоговых режимов сложившиеся убытки учитываются следующим образом: – убыток, который не был учтен при расчете налога на прибыль (был перенесен на будущее) до перехода на упрощенку, налогоплательщик сможет учесть только после возврата на общую систему налогообложения; – убыток, который не был учтен при расчете единого налога (был перенесен на будущее) до перехода на общую систему налогообложения, налогоплательщик сможет учесть только после возврата на упрощенку.

Такой порядок предусмотрен абзацем 8 пункта 7 статьи 346.18 Налогового кодекса РФ и разъяснен в письмах Минфина России от 28 января 2011 г. № 03-11-11/18, от 25 октября 2010 г. № 03-03-06/1/657.

Ситуация: можно ли списать убыток прошлых лет, если организация (автономное учреждение), применяющая упрощенку, сменила объект налогообложения

Ответ на этот вопрос зависит от того, какой объект налогообложения организация применяет в периоде, в котором она планирует списать убыток.

При упрощенке убыток может сложиться у организации только по итогам тех периодов, в которых она платила единый налог с разницы между доходами и расходами. В тех периодах, когда организация платила единый налог с доходов, убытки возникать не могут. Поскольку при таком объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК РФ), результат деятельности организации всегда будет положительным.

Право уменьшать налоговую базу текущего периода на сумму убытков прошлых лет предоставлено только тем организациям, которые платят единый налог с разницы между доходами и расходами (п. 7 ст. 346.18 НК РФ). После того как организация перешла на уплату единого налога с доходов, она лишается этого права. Следовательно, в тех периодах, когда организация применяет объект налогообложения «доходы», она не может списывать убытки, возникшие до смены объекта налогообложения.

Если организация сменила объект налогообложения на «доходы», а затем вновь стала платить единый налог с разницы между доходами и расходами, налоговую базу текущего периода можно уменьшить на сумму убытков прошлых лет. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2010 г. № 03-11-06/2/35.

Минимальный налог

Если по итогам года расходы налогоплательщика превысили налогооблагаемые доходы, то вместо единого налога в бюджет нужно перечислить минимальный налог. Он составляет 1 процент от суммы налогооблагаемых доходов за год. Об этом сказано в абзацах 1–3 пункта 6 статьи 346.18 Налогового кодекса РФ.

Списание минимального налога

При получении убытка сумму уплаченного минимального налога можно списать на расходы в течение следующих 10 лет. Такой порядок применяется, даже если следующий год организация или автономное учреждение опять закончит с отрицательным финансовым результатом. В этом случае сформируется новый убыток, переносимый на будущее.

Если налогоплательщик сменил объект налогообложения и стал платить единый налог с доходов, сумма уплаченного минимального налога на расходы не относится, налоговую базу не уменьшает и в счет текущих (предстоящих) платежей по единому налогу не засчитывается.

Это следует из положений абзаца 4 пункта 6 статьи 346.18 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 27 апреля 2011 г. № 03-11-11/106.

Отражение убытка в книге учета

Для расчета суммы убытка, уменьшающего налоговую базу текущего периода и переносимого на будущее, предназначен раздел III книги учета доходов и расходов. При его заполнении руководствуйтесь разделом IV приложения 2 к приказу Минфина России от 31 декабря 2008 г. № 154н.

Отражение убытка в декларации

При отражении убытка прошлых лет в декларации по единому налогу придерживайтесь следующего алгоритма.

Сумму налогооблагаемых доходов за отчетный год укажите по строке 210 раздела 2 декларации, утвержденной приказом Минфина России от 22 июня 2009 г. № 58н. Сумму налогооблагаемых расходов – по строке 220 того же раздела. В показатель, отраженный по этой строке, включите разницу (если она есть) между суммой уплаченного минимального налога и рассчитанного единого налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю).

Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230. Если сумма убытков прошлых лет превышает налоговую базу отчетного года, разница между этими показателями в строке 230 не отражается. Итоговую сумму доходов (строка 240) за отчетный год рассчитайте как разницу между строками 210, 220 и 230. Таким образом, налоговая база отчетного года будет уменьшена на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна (доходов меньше, чем расходов), в строке 250 отражается убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно.

Это следует из раздела V Порядка, утвержденного приказом Минфина России от 22 июня 2009 г. № 58н.

Пример учета убытка прошлых лет при расчете единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

По итогам 2008 года «Альфа» получила доходы в размере 1 400 000 руб. и понесла расходы 1 800 000 руб. Таким образом, по итогам налогового периода организация получила убыток в сумме 400 000 руб. (1 400 000 руб. – 1 800 000 руб.). В бюджет перечислен минимальный налог в размере 14 000 руб. (1 400 000 руб. × 1%).

По итогам 2009 года «Альфа» получила доходы 1 300 000 руб. и понесла расходы 1 290 000 руб. Налоговая база за 2009 год уменьшена на сумму уплаченного за 2008 год минимального налога в сумме 14 000 руб. Таким образом, по итогам 2009 года организация получила убыток в сумме 4000 руб. (1 300 000 руб. – 1 290 000 руб. – 14 000 руб.). В бюджет перечислен минимальный налог в размере 13 000 руб.

По итогам 2010 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2010 год уменьшена на сумму уплаченного за 2009 год минимального налога в сумме 13 000 руб. Налоговая база по единому налогу за 2010 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2010 года сумма непогашенного убытка прошлых лет составила 404 000 руб. (400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2010 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Расчет налоговой базы за 2010 год в связи со списанием убытков за 2008 и 2009 годы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

| Следующая > |

Перенос прошлогодних убытков при обновлении настроек 1С ERP до актуальной версии

Все сказанное выше касается новых систем, в которых не предусмотрена информация по убыткам за прошлые годы, которые остаются после того, как система будет обновлена предшествующих версий. Но что же делать, если в рамках системы уже проводился учет на счете 97.21 и убытки были закрыты вручную?

В данном случае после обновления настроек остаток необходимо будет вручную отнести на начало текущего года со счета 97.21 на счет 97.11, прибегнув к документу «Операция (регл.)». Так как после обновления настроек справочник прошлогодних убытков окажется пустым, нужно будет вручную подготовить элементы по тем годам, по которым имеются незакрытые убытки, и при переносе со счета самостоятельно и корректно произвести заполнение аналитического счета 97.

Важно не забывать о том факте, что списание прошлогодних убытков (до десяти лет) не осуществляется в автоматическом режиме. В данном случае появится оповещение о наличии подобных сумм при закрытии по регламентированному учету за последний месяц в году.

С целью списания прошлогодних убытков за период от десяти лет и более с текущего момента потребуется применение документа «Операция (регл.)», отталкиваясь от принятого решения и с заполнением следующих его проводок:

- Дт 91.02 ПР – Кт 97.11 НУ на убыток, который подлежит списанию;

- Дт 91.02 ВР – Кт 97.11 ВР на убыток с отрицательным значением, который подлежит списанию.

Ответ Профбух8

Елена Баранова Profbuh8.ru

Получается, что да.

Оцените, пожалуйста, данный вопрос:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?