Главная — Статьи

- Вычеты по товарам, работам, услугам и импорту

- Вычеты по основным средствам

- Вычеты по представительским расходам

- Вычеты при возврате товаров

- Вычеты по корректировочным счетам-фактурам

- Вычеты с авансов Когда вычеты переносить нельзя

Налогоплательщик вправе переносить вычеты НДС на более позднике отчетные периоды (кварталы) в пределах трех лет. Такой маневр может быть целесообразным, например, для того, чтобы избежать сумму налога к возмещению в декларации. Например, чтобы избежать НДС к возмещению в декларации или превышения безопасной доли вычетов по региону. Контролирующие органы считают, что правило о трехлетнем сроке распространяется далеко не на все вычеты. Подтверждение тому — первые официальные разъяснения на эту тему. Так, Минфин против переноса вычетов авансового НДС (письмо от 9 апреля 2015 г. № 03-07-11/20290). Мы рассмотрели различные ситуации с переносом и показали их на конкретных примерах.

Вычеты по товарам, работам, услугам и импорту

Обратите внимание! Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале.

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ). Следовательно, счета-фактуры на приобретенные товары, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже. Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет. В этот срок безопаснее не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации. А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1. В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., в том числе НДС — 36 000 руб. Счет-фактура от поставщика также поступил в июне. Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС. Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2021 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за III или IV квартал 2015 года;

- за любой квартал 2021 или 2021 года;

- за I квартал 2021 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году. Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе. Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание! Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков. А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты. Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Какие условия нужно выполнить, чтобы принять НДС к вычету

Главное, соблюсти основополагающие условия для НДС-вычетов. Они сформулированы в статье 172 НК. Запоминайте:

1. Купленные товары (работы, услуги) должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

2. Купленные товары должны быть приняты к учету, то есть оприходованы на балансе фирмы.

Если по условиям договора вы не можете распоряжаться приобретенными товарами до перехода права собственности на них, и учитываете их на забалансовом счете, то вычет НДС по таким товарам заявить нельзя. Ведь эти товары, хоть и учтены, но не могут использоваться в облагаемых НДС операциях, пока не возникнет право собственности на них.

3. У фирмы есть документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Если вместо оригинала счета-фактуры вы имеете его дубликат, вычет НДС по нему заявить не получится. Налоговый кодекс разрешает использовать в качестве основания для вычета только счет-фактуру, выданную продавцом. Применять для этих целей другие первичные учетные документы, в частности, акт приемки-передачи, кодекс не разрешает.

4. По ввезенным на территорию России товарам НДС уплачен на таможне.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие суммы НДС можно принять к вычету

Вычеты по основным средствам

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают. В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293). Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2. В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб. В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2021 года. Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2021 или 2021 года.

Консультация Минфина. Вы вправе переносить вычеты по основным средствам Анна Лозовая, начальник отдела косвенных налогов Департамента таможенно-тарифной политики Минфина России Вычеты по представительским расходам

Вычет НДС по приобретенным товарам можно заявить в пределах трех лет с даты принятия этих товаров на учет (п. 1.1 ст. 172 НК РФ). Данная норма распространяется и на те товары, которые компания будет использовать в качестве основных средств. Поэтому вычет по основным средствам можно отложить. То есть заявить не в том квартале, в котором для вычета выполнены необходимые условия, а позже. При этом в отношении основных средств вычет по одному счету-фактуре нужно заявлять полностью. Дробить налог, указанный в счете-фактуре, на несколько налоговых периодов нельзя (письмо Минфина России от 9 апреля 2015 г. № 03-07-11/20293).

К чему чаще придирается инспекция по поводу условий для НДС-вычета

Споры с налоговой на предмет возможности применить вычет НДС могут возникнуть по любому из перечисленных пунктов. Часто спорят о принадлежности операций к облагаемым.

Так, принять НДС к вычету можно даже со стоимости подарков сотрудникам, если поощрение было направлено на увеличение производственных показателей основной деятельности компании. Например, компания наградила работников ценными подарками за личный вклад в производство, а именно в разработку программы оптимизации производственного процесса. И приняла «входной» НДС по ним к вычету. Суды поддержали фирму, а не инспекцию (Постановление АС Восточно-Сибирского округа от 23 января 2021 г. по делу № А58-6902/2017).

Вычеты по представительским расходам

Вычет НДС по представительским затратам можно заявить на дату утверждения авансового отчета. Однако компания вправе принять налог к вычету только по расходам в пределах норматива, установленного для налога на прибыль (п. 7 ст. 171 НК РФ). Поэтому счета-фактуры по таким расходам лучше регистрировать в книге покупок по итогам квартала, когда компания рассчитает норматив.

Но, возможно, в следующем квартале сверхнормативные расходы впишутся в лимит. Тогда остаток вычета, который компания не смогла заявить в прошлом квартале, можно отразить в книге покупок текущего (письмо Минфина России от 6 ноября 2009 г. № 03-07-11/285). Но переносить вычеты по сверхнормативным расходам можно только в течение календарного года. Ведь такие расходы уже нельзя учесть в следующем году. Соответственно, и вычет по ним заявить уже не получится.

Примечание. 1 календарный год есть у компании на то, чтобы заявить вычет по сверхнормативным представительским расходам

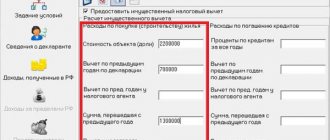

Пример 3. Как перенести вычет по представительским расходам на следующий квартал

В I квартале компания оплатила представительские расходы на сумму 84 960 руб., в том числе НДС — 12 960 руб. Расходы на оплату труда за этот период составили 950 000 руб. Норматив для представительских затрат равен 38 000 руб. (950 000 ₽ × 4%). Значит, компания может заявить к вычету НДС на сумму 6840 руб. (38 000 ₽ × 18%).

Во II квартале компания не проводила представительских мероприятий. Расходы на оплату труда за полугодие составляют 1 975 000 руб. Норматив представительских расходов — 79 000 руб. (1 975 000 ₽ × 4%). Таким образом, лимит превышает сумму представительских затрат без учета НДС — 72 000 руб. (84 960 – 12 960). Следовательно, бухгалтер вправе зарегистрировать счета-фактуры по представительским расходам в книге покупок за II квартал на сумму 6120 руб. (12 960 – 6840).

Если счет фактура получена после сдачи декларации

Первое правило налогового учета гласит: нет документов — нет и расходов. А ведь довольно часто получается, что товары поступили, работы или услуги приняты, а подтверждающих документов все нет и нет.

Конечно, если бухгалтерия получит их до сдачи в налоговую инспекцию отчетности за период, к которому относятся затраты, оформленные этими документами, то можно успеть все учесть при составлении отчетности.

Но что делать, если налоговые декларации уже сданы в ИФНС? Рассмотрим возможные варианты.

Налог на прибыль

Вариант 1. Корректируем прошлое

По общему правилу расходы, принимаемые для целей налогообложения, признаются в том отчетном (налоговом) периоде, к которому они относятся.

Следовательно, можно сделать вывод, что если документы, подтверждающие приобретение какого-либо имущества, приемку работ, услуг, поступают позже периода, к которому они относятся, расходы по этим документам все равно следует отнести на уменьшение налоговой базы по налогу на прибыль того отчетного (налогового) периода, к которому относятся затраты. А это значит, что если за этот период уже сдана в налоговую инспекцию декларация по налогу на прибыль, то нужно скорректировать ее данные и подать уточненную декларацию.

Отдельные суды поддерживают именно такую позицию.

Руководствуются они нормой, согласно которой при обнаружении в текущем периоде искажений в исчислении налоговой базы, относящихся к прошлым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки, кроме случаев, когда невозможно определить конкретный период искажения. А поскольку четко известен период, к которому относится расход по поступившим документам, то необходимо корректировать налоговые обязательства прошлого периода. Оснований для учета таких расходов в текущем периоде нет.

Но давайте посмотрим на эту ситуацию с другой точки зрения. Что произойдет, если мы учтем затраты по поступившим после сдачи отчетности документам следующим образом:

- затраты относятся к текущему году, но к более раннему отчетному периоду, то мы отразим их в составе расходов на производство и реализацию текущего отчетного периода;

- затраты относятся к прошлому году, то мы отразим их в составе внереализационных расходов как убытки прошлых лет.

Поскольку налоговая база прошлого периода не занижена, а, скорее, завышена, то штрафовать организацию не за что, пени за прошлый период также не могут быть начислены. Кроме того, организация:

- обязана подать уточненную декларацию при обнаружении искажений, приводящих к занижению налога, подлежащего уплате в бюджет;

- вправе подать уточненную декларацию при обнаружении искажений, не приводящих к занижению налога, подлежащего уплате в бюджет.

В нашем случае мы хотим «допризнать» расходы, следовательно, налоговая база и налог на прибыль за прошлый период только уменьшатся. А значит, у организации нет обязанности подавать уточненку.

Есть и примеры судебных решений, разрешающих учитывать расходы прошлых периодов в составе убытков прошлых лет в текущем периоде.

Приведем еще один аргумент в пользу учета «старых» затрат в текущем периоде.

Были ли у организации основания для учета затрат в уменьшение прибыльной налоговой базы при отсутствии подтверждающих документов? Тем более что не было возможности определить точный размер затрат? Не было, а следовательно, ошибок и искажений в исчислении налоговой базы периода, к которому относится расход, не было, и пересчитывать налоговую базу прошлых периодов не нужно.

Вместе с тем при таком варианте учета расходов по опоздавшим документам важно документально подтверждать момент их поступления. Для этого нужно регистрировать все поступившие документы в журнале входящей корреспонденции.

Еще лучше, чтобы дата поступления документов была подтверждена сторонними лицами (не работниками организации).

Скажем, курьеры других компаний могут расписываться в журнале входящей корреспонденции, дата получения почтовых отправлений может определяться по штемпелю почтового отделения на конверте.

А канцелярии или бухгалтерии нужно хранить не только сами первичные документы, но и документы, подтверждающие дату поступления (в частности, конверты с почтовыми отметками). График документооборота, которым будет определен порядок регистрации входящей корреспонденции и передачи ее в бухгалтерию, нужно утвердить приказом руководителя организации.

Кстати, интересная ситуация сложилась с расходами на оплату коммунальных услуг. Первичные документы по таким расходам организация получает, как правило, в месяце, следующем за месяцем оказания услуг, а то и позже.

И контролирующие органы не возражают против отражения этих расходов в уменьшение налоговой базы того отчетного (налогового) периода, в котором получены документы. Иначе организация будет вынуждена постоянно подавать уточненки в налоговую инспекцию.

Правда, Минфин хочет, чтобы такой «запоздалый» порядок учета коммунальных расходов был зафиксирован в учетной политике организации.

Тогда для ее уменьшения и, соответственно, снижения размера пени имеет смысл пересчитать налоговую базу по налогу на прибыль и представить в ИФНС уточненную декларацию за тот отчетный (налоговый) период, к которому относятся поступившие документы.

И дополнительно написать заявление на зачет переплаты в счет недоимки.

Бухучет

Если бухгалтерская отчетность за период, к которому относятся поступившие документы, уже сформирована, утверждена и представлена пользователям, включая налоговые органы, то затраты по этим документам следует учесть в текущем периоде:

документы относятся к отчетному году, но к более раннему периоду — как текущие расходы (дебет счетов 20, 26, 91 и т. д.);

документы относятся к прошлому году — как убытки прошлых лет, выявленные в отчетном году. Напомним, что убытки прошлых лет учитываются в составе прочих расходов и отражаются по дебету счета 91 «Прочие доходы и расходы».

Примечание. Есть еще один подход к бухгалтерскому учету затрат при отсутствии подтверждающих документов. Основан он на нормативно утвержденных правилах признания расходов. Так, расход в бухучете признается, если:

- он производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- его сумма может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Получается, что в данном случае первичные документы — не главное. Если расход имеет основание (скажем, договор) и бухгалтер может оценить сумму этого расхода, то он должен признать расход, составив бухгалтерскую справку. После поступления документов бухгалтер при необходимости должен уточнить сумму расхода.

Источник: //f-52.ru/esli-schet-faktura-poluchena-posle-sdachi-deklaratsii/

Вычеты при возврате товаров

Поставщик вправе принять к вычету НДС со стоимости товаров, возвращенных покупателем (п. 5 ст. 171 НК РФ). Такой вычет можно заявить в течение года после возврата товаров (п. 4 ст. 172 НК РФ).

Если покупатель уже принял товары на учет, то при их возврате он должен выставить поставщику счет-фактуру. На основании этого документа поставщик и заявит вычет НДС со стоимости возвращенных товаров. Если же покупатель не принял товары на учет и возвращает часть продукции, то поставщик сам оформляет на ее стоимость корректировочный счет-фактуру. А затем регистрирует его в книге покупок (письмо Минфина России от 10 августа 2012 г. № 03-07-11/280).

Возможно, покупатель возвратил всю партию товаров, не принятых на учет. Тогда в книге покупок можно зарегистрировать отгрузочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473). Аналогичные правила действуют, если покупатель применяет упрощенку или ЕНВД и не должен выставлять счета-фактуры.

Пример 4. В каком квартале поставщик может заявить вычет со стоимости возвращенных товаров

Покупатель на упрощенке в марте 2015 года вернул поставщику полученные товары. Поставщик не заявлял вычет со стоимости этих товаров в I квартале. Поэтому данный вычет можно заявить во II, III или IV квартале 2015 года. Для этого счет-фактуру на отгрузку этих товаров нужно зарегистрировать в книге покупок.

Впрочем, на практике поставщику обычно выгоднее сразу заявить такой вычет, а не откладывать его на следующие кварталы. Ведь при отгрузке товаров он начислил НДС с реализации. И если сразу не заявить вычет с возвращенной партии, то этот налог надо будет перечислить в бюджет.

Вычеты по корректировочным счетам-фактурам

Когда поставщик предоставляет покупателю скидку, он может принять НДС к вычету на основании корректировочного счета-фактуры. Такие вычеты можно заявить в течение трех лет с даты составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Пример 5. В каком квартале заявить вычет по корректировочному счету-фактуре

Поставщик в марте 2015 года отгрузил товары покупателю на сумму 1 593 000 руб., в том числе НДС — 243 000 руб. В апреле поставщик предоставил на эти товары скидку в размере 10 процентов. В связи с этим бухгалтер 28 апреля составил корректировочный счет-фактуру на сумму 159 300 руб., включая НДС — 24 300 руб. Компания вправе заявить вычет по этому счету-фактуре на сумму 24 300 руб. во II квартале. Либо в любом следующем периоде в течение трех лет. То есть в декларации:

- за III или IV квартал 2015 года;

- за любой квартал 2021 или 2021 года;

- за I квартал 2021 года.

Однако поставщику, как и в случае с возвратом товаров, выгоднее сразу уменьшить налог, а не переносить вычет на следующие периоды. Ведь поставщик уже начислил НДС с первоначальной, а не сниженной стоимости товаров. Поэтому в его интересах уменьшить выручку на сумму скидки. Если стоимость товаров увеличивается, вычет в таком же порядке заявляет покупатель.