06.06.2018

| Комментариев нет

Первые месяцы года — время подведения итогов. Стоит задуматься и о судьбе нераспределенной прибыли. Рассмотрим, кто вправе ее использовать и на что можно ее потратить.

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Так, на счете 84 после реформации баланса формируется финансовый результат, который и будет объявлен на общем собрании акционеров (участников). Если в результате у организации образуется дебетовый остаток по счету 84, это, к сожалению, свидетельствует о том, что основная цель предпринимательской деятельности не достигнута: организация получила убыток. Если же счет 84 имеет кредитовое сальдо, это говорит о том, что у организации есть нераспределенная прибыль, которую можно использовать.

Что такое нераспределенная прибыль?

Во-первых, это часть капитала организации. Не зря же она отражается в разд. III «Капитал и резервы» баланса. А капитал — это не что иное, как разница между активами организации и ее обязательствами.

Но если активы и обязательства связаны с реальными объектами, то капитал — это некая абстрактная финансовая величина, которая показывает, за счет каких источников существует организация: уставного, добавочного или резервного капитала, нераспределенной прибыли. Например, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов), утвержденном Приказом Минфина России от 31.10.2000 N 94н, в комментарии к счету 84 нераспределенная прибыль прямо названа источником финансового обеспечения производственного развития организации.

Соответственно, если в составе капитала организации есть такая составляющая, как нераспределенная прибыль, это является очень хорошим признаком и свидетельствует о том, что организация зарабатывает больше, чем тратит.

Во-вторых, по кредиту счета 84 показывается сумма чистой прибыли, полученной за весь период деятельности организации, а не только за последний год. Данная величина представляет конечный результат деятельности компании за все время ее существования, и этой накопленной прибылью собственники имеют право распорядиться по своему усмотрению.

В-третьих, кредитовое сальдо счета 84 говорит о том, что прибыль организации не была направлена на изъятие средств из оборота компании. Что это значит, разъясним ниже.

Кто вправе использовать нераспределенную прибыль

Распределять заработанную прибыль, решать, какие расходы следует произвести за ее счет, вправе только собственники организаций: акционеры либо участники. Не зря счет 84 бухгалтеры между собой называют «счетом собственника». В соответствии с действующим законодательством решение о ее распределении принимается общим собранием акционеров (участников) (пп. 3 п. 2 ст.

Понятие нераспределенной прибыли

Нераспределенная (другое название – аккумулированная) прибыль – это часть прибыли, оставшаяся в распоряжении предприятия после выплаты налогов, дивидендов, штрафов и других обязательных платежей.

Это понятие тесно пересекается с чистой прибылью. Если у компании отсутствуют отложенные налоговые обязательства и начисление дивидендов в течение года не проводилось, то эти показатели в годовой отчетности совпадают. Однако нераспределенная прибыль представляет результирующий показатель за отчетный год и за весь период существования компании, а чистая прибыль – только за отчетный период.

Этот термин в бухгалтерском и экономическом понимании трактуется по-разному. Для бухгалтера это итоговый результат работы, отраженный в отчетности на счете 84. Но он еще фактически не распределен, так как решение о том, куда направить нераспределенную прибыль принимают собственники (акционеры) в период с 1 марта до 30 июня следующего года. Поэтому в экономическом смысле рассматривают прибыль за прошедший год после этой даты, то есть когда бухгалтер произведет все вычеты согласно решению владельцев предприятия.

Наличие — нераспределенная прибыль

Cтраница 1

Наличие нераспределенной прибыли не свидетельствует о наличии свободных денежных средств. Тот факт, что фирма имеет значительную нераспределенную прибыль, не обязательно означает, что у нее найдется достаточно денежных средств для капиталовложений.

Наличие нераспределенной прибыли в размере, необходимом для финансирования капиталовложения, свидетельствует также и о наличии достаточных для этого наличных денежных средств.

При наличии нераспределенной прибыли отчетного периода, отражаемой в бухгалтерском балансе по строке 480, но при отсутствии средств нераспределенной прибыли прошлых лет ( строки баланса 470) и свободных остатков фондов специального назначения, текущие затраты за счет прибыли также отражаются по дебету счета 88 субсчет Затраты за счет прибыли, не перекрытые источниками финансирования и по строке 330 третьего раздела актива баланса.

Дивидендная доходность обычно ниже полной доходности из-за наличия нераспределенной прибыли.

В рамках таких крупных территориально-производственных комплексов, как ТЭО, целесообразно создание страхового фонда за счет нераспределенной части прибыли, остающейся в распоряжении производственных энергетических объединений и предприятий, разумеется, при наличии нераспределенной прибыли.

В письме ГНС РФ от 27 октября 1998 г. № ШС-6-02 / 768 Методические рекомендации по отдельным вопросам налогообложения прибыли в пункте 2 подчеркивается, что изменение порядка учета использования прибыли отчетного периода, введенное Приказом Минфина РФ от 21.11.97 г., при наличии нераспределенной прибыли отчетного года не может служить основанием для непредоставления льготы.

Увеличение доли собственных средств за счет любого из перечисленных источников способствует усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств предприятия и снижения уровня краткосрочной кредиторской задолженности.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направляемую на потребление, не увеличивающую стоимости имущества. Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости ( устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости ( устойчивости) предприятия. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Как формируется и что в нее входит

Положительный или отрицательный результат от реализации продукции, оказания услуг отражается на активно-пассивном счете 90″Продажи». По дебету счета показывается полная себестоимость, НДС и другие затраты. По кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета осуществляются проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, которые относят к операционным и внереализационным, показывают на счете 91 «Прочие доходы и расходы».

К ним относят:

- Продажа и сдача в аренду принадлежащих предприятию активов;

- Уценка и дооценка внеоборотных активов;

- Операции с иностранной валютой;

- Вложения в доли бизнеса других компаний;

- Ликвидация и дарение имущества;

- Доходы и расходы от операций с ценными бумагами.

Проводки бывают следующими:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Эта процедура списания итогов по счетам 90 и 91 называется реформацией баланса. Многие экономисты под этим термином понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, которые непригодны в производстве).

Нераспределенная прибыль увеличивается при обнаружении ошибок в бухгалтерской отчетности, которые привели к завышению расходов. А также при невостребованных дивидендах акционерами, если с момента их начисления прошло более трех лет. Соответственно, ошибки, создавшие завышение доходов, уменьшат аккумулированную прибыль.

Составляющие нераспределенной прибыли не всегда являются денежными средствами в виде наличности или на расчетном счете (уценка основных средств увеличивает прибыль, но денег не прибавляет). Это нужно учитывать при проведении экономического анализа.

В последних числах отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

Оформляются проводки:

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

После этого счет 99 обнуляется и до начала следующего года операций по нему не проводят. Счет 84 является активно-пассивным. Перед занесением итоговой суммы аккумулированной прибыли в отчетность из нее вычитается сумма налога на прибыль (впоследствии она может корректироваться).

Нераспределенная прибыль организации: 3 варианта, куда ее списать

Величина резервного фонда за отчетный год увеличилась на 79,5 млн.руб. и составила 251 млн.руб. Темп роста 146,44%. С одной стороны, это заслуживает положительной оценки, т.к. может быть вызван ростом числа выданных кредитов. С другой стороны, причиной данного увеличения мог быть рост нормативов резервирования.

Самую малую долю в структуре собственных средств имеет переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи. Их доля составляет 0,20%. Величина переоценки возросла на 365 млн.руб. и составила 23 млн.руб. Данное увеличение не может свидетельствовать о работе банка по наращиванию капитала, поскольку рост капитала за счет переоценки не дает реальных денег для развития бизнеса.

Вывод: основными изменениями в структуре собственных средств стали:

1) Сокращение доли средств акционеров и эмиссионного дохода на 5,76 и 6,84 процентных пункта соответственно.

2) Увеличение доли нераспределенной прибыли прошлых лет на 8,67 процентных пункта и переоценки ценных бумаг на 4,05 процентных пункта.

При этом сокращение доли средств акционеров и эмиссионного дохода вызвано увеличением доли нераспределенной прибыли прошлых лет. Увеличение нераспределенной прибыли говорит о том, что прибыль предыдущего периода не была использована в целях улучшения технологического развития банка, увеличения уставного капитала или создание фондов.

В целом анализ показал, что основной причиной роста пассивов банка является рост собственного капитала. Удельный вес собственных средств в валюте баланса банка увеличился. Это заслуживает положительной оценки, т.к. говорит о повышении уровня надежности банка. Собственные средства банка формируются по большей части за счет прибыли, а привлеченные — за счет средств клиентов, не являющихся кредитными организациями.

Дата добавления: 2015-07-30; ;

Нераспределенная прибыль и непокрытый убыток: общее и различия

Эти термины являются абсолютными показателями эффективности работы предприятия. В бухгалтерском учете существенных отличий нет, кроме разницы в проводках по дебету и кредиту. Как правило (хотя и не всегда) убыток покрывают остатками прибыли предшествующих лет, резервным фондом, уставным или добавочным капиталом. Прибыль в отчетном году по решению собственников распределяют по ряду направлений.

Нераспределенная прибыль, входящая в состав пассива баланса, фактически увеличивает собственный капитал хозяйствующего субъекта. Это констатирует эффективность вложенных активов в производство. Детальный анализ покажет, за счет каких именно факторов удалось достичь прибыли.

В Бухгалтерском балансе (форма №1) сумма убытка отражается со знаком «-» и берется в круглые скобки. При его наличии необходимо тщательно проанализировать причины. Это может быть как отрицательный результат продаж и падение конкурентоспособности продукции, так и временное явление при больших инвестициях в производство, которые медленно окупаются.

Нераспределенная прибыль — куда можно использовать и кто принимает решение?

Увеличение дебиторской задолженности является негативным фактором, свидетельствовать о том, что предприятие предоставляем своих покупателям отсрочки платежа в размерах, превышающих объем средств, полученных в виде отсрочек платежей от коммерческих кредиторов.

В анализе структуры Пассивов баланса обращаем внимание на величину собственного капитала (Уставного капитала и накопленной прибыли). Увеличение доли фондов и нераспределенной прибыли говорит о эффективной работе предприятия.

В структуре заемных средств предприятия обращаем внимание на долю долгосрочных займов и кредитов, так как они повышают финансовую устойчивость предприятия. Рост краткосрочной задолженности означает снижение оборачиваемости.

По степени ликвидности Активы разбиваются на:

- быстро реализуемые,

- средне реализуемые,

- медленно реализуемые,

- трудно реализуемые.

По степени срочности Пассивы разбиваются на:

- краткосрочные,

- среднесрочные,

- долгосрочные,

- постоянные.

Предприятие должны вести свою финансовую деятельность таким образом, чтобы суммы активов и пассивов одной группы совпадали. Что в реальности встречается крайне редко.

Поэтому нормальным считается финансовое состояние, при котором:

- краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность покрываются за счет краткосрочных займов и кредиторской задолженности;

- запасы, долгосрочная дебиторская задолженность и внеоборотные активы покрываются за счет уставного капитала, резервов и фондов и нераспределенной прибыли.

Для правильного понимания структуры баланса необходимо понимать, что в различных отраслях деятельности один и тот же показатель может означать разные результаты.

Для предприятий торговли считается нормальным, если часть запасов (товаров для перепродажи) финансируется за счет кредиторской задолженности или краткосрочных кредитов.

Если такая ситуация сложится на производственном предприятии, это может означать, что имеется угроза платежеспособности предприятия в виду затоваривания, отсутствия сбыта продукции.

Финансисты используют бухгалтерский баланс для расчета коэффициентов ликвидности, платежеспособности и финансовой устойчивости предприятия, а также расчета чистых активов предприятия.

Эти коэффициенты особенно важны, если предприятие намерено получить заемные средства в кредитном учреждении (банковский кредит).

Показатели баланса позволяют составить достоверную картину финансового состояния предприятия.

Порядок и формула расчета

Чтобы рассчитать нераспределенную прибыль необходимо знать ее значение на начало года, чистую прибыль (или убыток) за год и суммы, выплаченные собственникам.

Для АО (акционерных обществ) это дивиденды акционерам, а для ООО (Обществ с ограниченной ответственностью) – выплаты учредителям.

Эти данные берутся из строк 1370 Бухгалтерского баланса и 2400 Отчета о финансовых результатах. Промежуточные выплаты в течение года из будущей прибыли должны быть отражены в распоряжении по предприятию.

Если в текущем году получена прибыль, то формула расчета будет следующая:

НПотч.год = НПна нач.года + Пчист. – Двыпл.,где НПна нач. года – нераспределенная прибыль на начало года, Пчист. – прибыль чистая, Двыпл. – дивиденды, выплаченные акционерам.

Если в текущем году получен убыток, то формула немного поменяется:

НПотч.год = НПна нач.года – Уб. – Двыпл., где Уб. – убыток за текущий год.

Значение НПотч.год может быть отрицательным, если убыток за текущий год больше аккумулированной прибыли на начало года. Тогда данный показатель будет называться непокрытым убытком.

Для предприятий разных форм собственности формула может видоизменяться, но принцип расчета одинаков.

Операции по счету 99 «Прибыли и убытки»

На протяжении отчетного периода на счет 99 выводятся финансовые результаты операций по обычным видам деятельности (с субсчета 90-9 «Прибыль/убыток от продаж») и финансовые результаты от прочих доходов и расходов (с субсчета 91-9 «Сальдо прочих доходов и расходов»):

ДЕБЕТ 99 КРЕДИТ 90-9 (91-9)

— выявлена прибыль отчетного периода.

В отчете о финансовых результатах этот показатель именуется как «прибыль до налогообложения».

Периодичность таких процедур определяется учетной политикой компании, но большинство компаний выполняет их ежемесячно – в соответствии с правилами, действовавшими до 1 января 2013 года (на дату вступления в силу нового Федерального закона «О бухгалтерском учете»).

Предположим, компания не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Тогда прибыль до налогообложения надлежит уменьшить на сумму налога на прибыль, отраженного в налоговой декларации (п. 22 ПБУ 18/02):

ДЕБЕТ 99 КРЕДИТ 68 Cубсчет «налог на прибыль»

— начислен текущий налог на прибыль в сумме исчисленного налога на прибыль.

В таком же порядке отражают пени по налогу на прибыль, а равно штрафы, относящиеся именно к этому налогу и только к нему (за неуплату или неполную уплату данного налога, за непредставление налоговой декларации и пр.).

После признания задолженности перед бюджетом по налогу на прибыль на счете 99 остается чистая прибыль.

Обратите внимание

Прибыль как объект бухгалтерского учета относится к источникам финансирования деятельности экономического субъекта (п. 4 ст. 5 Федерального закона от 06.11.2011 № 402-ФЗ «О бухгалтерском учете»).

Отметим, что в условиях применения ПБУ 18/02 сумма текущего налога на прибыль формируется не только по счету 99, а еще и с привлечением счетов 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». В этой связи остаток по счету 99 окажется иным. Но в такие детали мы углубляться не станем.

Внимание!

Обязательными платежами, аналогичными налогу на прибыль, следует считать единый налог на вмененный доход, единый сельскохозяйственный налог, налог, уплачиваемый в связи с применением упрощенной системы налогообложения. Эти налоги, а также пени и суммы налоговых санкций по ним отражаются по дебету счета 99 в том же порядке, что и налог на прибыль (приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875). Остальные налоговые санкции, а также пени по другим налогам следует учитывать в составе прочих расходов.

ПРИМЕР 1. ОТРАЖАЕМ НАЛОГОВЫЕ САНКЦИИ

По результатам выездной проверки компании доначислен налог на имущество в сумме 30 000 рублей и в этой связи начислены пени на недоимку в сумме 500 рублей, а также выставлен штраф за неуплату налога в размере 6 000 рублей (п. 1 ст. 122 НК РФ). Кроме того, предъявлен штраф за грубое нарушение правил учета доходов и расходов и объектов налогообложения в сумме 10 000 рублей (п. 1 ст. 120 НК РФ). Все эти суммы бухгалтер отразит по дебету субсчета 91-2 «Прочие расходы» в корреспонденции с соответствующими субсчетами, открываемыми к синтетическому счету 68.

Прошлые отчетные года

Возможны два способа учета аккумулированной прибыли:

- накопительный,

- погодовой.

При первом способе разделение прибыли на отчетный год и прошлых лет путем открытия отдельных субсчетов к счету 84 не производится. Она накапливается нарастающим итогом с начала функционирования предприятия. Если возникает убыток, то он автоматически перекрывается имеющейся прибылью прошлых лет. Это характерно для малых предприятий.

Погодовой способ учета отличается наличием отдельных субсчетов для синтетического учета аккумулированной прибыли в разные периоды.

Варианты счетов второго порядка могут быть различными, например:

- счет 84.1 – Нераспределенная прибыль отчетного года;

- счет 84.3 – Нераспределенная прибыль минувших лет.

В обоих случаях сумма, полученная в минувшие годы, участвует в расчете итогов за отчетный год.

Для получения детальной информации необходимы данные из следующих источников:

- пояснительная записка – может прилагаться к балансу (кроме малых предприятий);

- бухгалтерские проводки по счету 84;

- отчетность прошлых лет.

При обнаружении ошибок в расчете прибыли или убытка за прошлые годы они будут учитываться в финансовом итоге за отчетный год.

Собственные средства банка

Структура собственных средств банка приведена в таблице 2.7.

Таблица 2.7 — Собственные средства банка

| Пассивы | На 01.01.2012 | На 01.01.2013 | Изменения, | ||

| млн. руб. | % | млн. руб. | % | млн. руб. | проц. пункт |

| Средства акционеров (участников) | 23,92 | 18,15 | -5,76 | ||

| Собственные акции (доли), выкупленные у акционеров (участников) | 0,00 | 0,00 | 0,00 | ||

| Эмиссионный доход | 28,40 | 21,55 | -6,84 | ||

| Резервный фонд | 1,92 | 2,14 | 0,22 | ||

| Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | -342 | -3,85 | 0,20 | 4,05 | |

| Переоценка основных средств | 14,03 | 10,60 | -5 | -3,42 | |

| Нераспределенная прибыль (непокрытые убытки) прошлых лет | 17,71 | 26,37 | 8,67 | ||

| Неиспользованная прибыль (убыток) за отчетный период | 17,89 | 20,98 | 3,10 | ||

| Всего источников собственных средств | — |

Доля собственных средств за отчетный период увеличилась на 1,05 процентных пункта и составила 9,07%. Объем собственных средств за отчетный год увеличился на 2821 млн.рУБ. и составил 11705 млн.руб. Это заслуживает положительной оценки и говорит о стабильной и развивающейся деятельности банка.

Наибольшую долю в величине собственных средств занимает неиспользованная прибыль (убыток) прошлых лет. Доля неиспользованной прибыли за отчетный период увеличилась на 8,67 процентных пункта и составила 26,37%. Объем прибыли увеличился на 1514 млн.руб. и составил 3087 млн.руб. Темп роста 196,28%.

Доля эмиссионного дохода за отчетный период сократилась на 6,84 процентных пункта и составила 21,55%. Объем эмиссионного дохода за отчетный период не изменился и составил 2523 млн.руб.

Доля нераспределенной прибыли за отчетный период увеличилась на 3,10 процентных пункта и составила 20,98%. При этом величина нераспределенной прибыли выросла 867 млн.руб. и составила 2456 млн.руб. Темп роста составил 154,56%. Рост величины прибыли от реализации заслуживает положительной оценки, т.к. свидетельствует о стабильной и прибыльной работе банка.

Доля средств акционеров за отчетный год уменьшилась на 5,76 процентных пункта и составила 18,15%. Их величина за отчетный год не менялась и составила 2125 млн.руб. Это говорит о стабильности в деятельности банка.

Объем переоценки собственных средств за отчетный период уменьшился на 5 млн.р. и составил 1241 млн.руб. Их доля за отчетный год уменьшилась на 3,42 процентных пункта и составила 10,68%.Данное уменьшение не может свидетельствовать о работе банка по сокращению капитала, поскольку сокращение капитала за счет переоценки основных средств не лишает реальных денег для развития бизнеса.

Незначительную долю в структуре собственных средств занимает величина резервного фонда. Доля резервного фонда увеличилась на 0,21 процентного пункта и составила 2,14%.

Направления расходования

После осуществления реформации баланса главный бухгалтер распределяет аккумулированную прибыль по решению владельцев предприятия. Самостоятельно это делать он не имеет права.

По сравнению с другими статьями распоряжаться ей можно более свободно, но в рамках устава компании и закона Типовые проводки на различные направления расходования прибыли будут следующими:

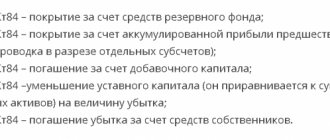

- Дт84Кт84 – покрытие убытка минувших лет. Также этой проводкой в разрезе отдельных субсчетов счета 84 (например, 84.2/84.3) может отображаться вложение в производство путем приобретения внеоборотных активов;

- Дт84Кт82 – отчисления в резервный фонд (создание или пополнение);

- Дт84Кт75 (80) – прирост уставного капитала (для ООО по кредиту счет 75, а для АО – счет 80);

- Дт84Кт83 – увеличение добавочного капитала.

Не допускается распределять прибыль, если имеется задолженность по вложению в уставный капитал (дебет по счету 75) хотя бы у одного из собственников. Это же правило действует, если величина чистых активов предприятия меньше (или станет меньше после запланированного распределения прибыли) его уставного капитала и резервного фонда, а также в случае банкротства компании. Эти же ограничения действуют на выплату дивидендов по акциям.

Для ООО создание резервного фонда не обязательно, а для АО его размер должен быть прописан в уставе (минимум 5% от уставного капитала). Предприятия формы ООО могут создавать различные фонды расходования прибыли (развития, премирования сотрудников, социальной сферы, благотворительности). Для отражения их в учете возможно открытие любых субсчетов к необходимым счетам.

Для АО законом предусмотрена возможность создания фонда для акционирования работников общества. Денежные средства из него расходуются только на покупку ценных бумаг у акционеров. В дальнейшем сотрудники предприятия могут выкупить свободные акции.

Направление нераспределенной прибыли в производство (как в активы, так и в пассивы), по сути, является открытым самофинансированием. Также это называют реинвестированием или тезаврацией.

Особенностью вложения прибыли в развитие производства является то, что приобретение имущества не уменьшает пассив баланса. При этом актив увеличивается. Фактически прибыль будет израсходована, но размер собственного капитала это не уменьшит. Суммы израсходованных средств будут отражаться на субсчете счета 84. Когда сумма аккумулированной прибыли закончится (сальдо счета 84 станет дебетовым), тогда станет ясно, что дальнейшие вложения в производство осуществляются с помощью оборотных средств.

Выплата дивидендов акциями за прошедший год

Дополнительно к стандартному распределению прибыли АО вправе выдать дивиденды акциями. Такой вариант возможен, если руководство желает провести расчеты с акционерами, но не хочет тратить на это деньги.

Например, если Совет директоров одобряет 30%-ую выплату дивидендов акциями, то каждый акционер получит 3 акции на каждые 10 имеющихся у него.

В результате операции ни доля акционера, ни суммарная стоимость его акций не меняются, а цена каждой акции снижается.

Увеличение добавочного капитала

Увеличить добавочный капитал можно путем проведения переоценки основных средств или нематериальных активов (НМА).

Согласно п. 15 ПБУ 6/01 «Учет основных средств» коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Аналогичные нормы по проведению переоценки НМА приведены в п. п. 17 и 21 ПБУ 14/2007 «Учет нематериальных активов».

При принятии такого решения необходимо учитывать следующее:

— в последующем основные средства, НМА переоцениваются регулярно. Применение права на переоценку активов, порядок и периодичность ее проведения закрепляются в учетной политике организации;

— по переоцененным основным средствам придется больше платить налог на имущество организаций. Согласно п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. Саму же сумму налога возможно принять в расходы для целей исчисления налога на прибыль (пп. 1 п. 1 ст. 264 НК РФ).

С учетом этого налоговый перерасход составит:

— 1,76% от суммы увеличения добавочного капитала на величину переоценки основных средств = 2,2% (максимальная ставка налога на имущество организаций, установленная п. 1 ст. 380 НК РФ) x (1 — 0,2) (с учетом налоговой ставки по прибыли в размере 20%);

— для проведения самой переоценки основных средств или НМА потребуется отчет оценщика.

Увеличить добавочный капитал ООО возможно путем внесения участниками вкладов в имущество общества на основании ст. 27 Закона об ООО.

Так, согласно п. п. 1, 3, 4 ст. 27 Закона участники общества обязаны, если это предусмотрено уставом, по решению общего собрания участников вносить вклады в имущество общества. Такая обязанность участников может быть предусмотрена уставом общества при его учреждении или путем внесения в устав изменений по решению общего собрания участников общества, принятому всеми участниками единогласно. Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников. Вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников в уставном капитале общества.

Внесенные вклады в имущество ООО подлежат отражению в составе добавочного капитала общества. Порядок отражения в бухгалтерской отчетности вкладов в имущество общества по ст. 27 Закона об ООО законодательно не регламентирован. Однако, поскольку перечень операций, формирующих добавочный капитал, является открытым и существуют соответствующие разъяснения финансового ведомства (Письмо Минфина России от 13.04.2005 N 07-05-06/107), целесообразно включать указанные суммы именно в добавочный капитал.

Ставки, коэффициент, формула

Процесс реинвестирования связан с такими ключевыми понятиями:

- Ставка реинвестирования. Показывает значение процента, которое будет применяться к объему вложенных средств при расчете дохода. Чем выше ставка, тем больше прибыль инвестора.

- Коэффициент реинвестирования. Отражает долю чистой прибыли, которая была направлена в новый инвестиционный виток после получения дивидендов. Показатель вычисляется путем деления значения реинвестированных средств на сумму чистой прибыли.

При реинвестировании процентов используется термин сложных процентов. Расчеты таких процентных ставок ведутся по формуле:

SUM = X * (1 + %)n, где:

- SUM – итоговая сумма вычислений;

- X – сумма инвестиций начальная;

- % — значение процентной ставки по выбранной депозитной программе, исчисляемое в годовых процентах;

- n – число лет в периоде (или месяцев, кварталов, недель, лет).

Формула для определения показателя ставки по процентным вкладам с капитализацией выглядит так:

Ставка = p * d / y, где:

- p – ставка по процентам вклада, исчисляемая как годовой процент/100;

- d – период, по результатам которого начинается капитализация средств, выражаемый в целях днях;

- y – календарный год, представленный в днях (365 или 366 дней).

Увеличение нераспределенной прибыли (снижение непокрытого убытка)

Увеличить нераспределенную прибыль или снизить убытки можно путем предоставления безвозмездной помощи участников (акционеров). Однако такой вариант может повлечь значительные налоговые издержки в виде 20% налога на прибыль со всей суммы безвозмездных вливаний (п. 8 ст. 250 НК РФ).

Избежать значительных налоговых потерь возможно только в случаях, предусмотренных пп. 11 п. 1 ст. 251 НК РФ. В частности, к доходам, не учитываемым при определении налоговой базы, относят имущество, полученное российской организацией безвозмездно:

— от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

— от организации, если уставный капитал передающей стороны более чем на 50% состоит из вклада (доли) получающей организации;

— от физического лица, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

Единственное ограничение — полученное имущество (за исключением денежных средств) в течение одного года со дня его получения не передается третьим лицам. Кроме того, необходимо учитывать и пп. 4 п. 1 ст. 575 ГК РФ, согласно которому не допускается дарение, за исключением обычных подарков, стоимость которых не превышает 500 руб., в отношениях между коммерческими организациями.

Следует обратить внимание на способы улучшения такого показателя, как нераспределенная прибыль (непокрытый убыток), отражаемого по строке 470 бухгалтерского баланса. Этот показатель характеризует успешность деятельности компании за ряд лет. Возникшие убытки можно покрыть не только вливаниями извне, но и путем перераспределения структуры собственного капитала и резервов. Причем на итоговую величину чистых активов это не повлияет.

Основные способы покрытия убытков следующие:

1. Уставный капитал. Если величина чистых активов становится меньше уставного капитала общества, разница направляется на покрытие его убытков (п. 4 ст. 90, п. 4 ст. 99 ГК РФ, п. п. 4, 5 ст. 35 Закона об ОАО, п. 3 ст. 20 Закона об ООО). В бухгалтерском учете делается запись: Д-т 80 «Уставный капитал», К-т 84 «Нераспределенная прибыль (непокрытый убыток)».

2. Резервный фонд. Согласно п. 1 ст. 35 Закона об ОАО резервный фонд создается в размере не менее 5% от его уставного капитала путем ежегодных отчислений не менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Одно из предназначений резервного фонда — покрытие убытков общества. В Законе об ООО подробный порядок создания и использования резервного фонда ООО не прописан, однако на практике такие общества, как правило, закрепляют в уставе и применяют порядок, установленный Законом об ОАО.

3. Добавочный капитал. Организация путем реорганизации может переквалифицировать добавочный капитал и резервы в нераспределенную прибыль. При слиянии, присоединении, разделении, выделении и преобразовании организации, если стоимость чистых активов правопреемника окажется больше величины уставного капитала, то разница подлежит урегулированию во вступительном бухгалтерском балансе в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)». В случае конвертации акции возникшая разница относится на добавочный капитал (Приказ Минфина России от 20.05.2003 N 44н).

Если большая нераспределенная прибыль, то где деньги?

67.1 Гражданского кодекса РФ, пп. 11 п. 1 ст. 48 Закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), пп. 7 п. 2 ст. 33 Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО)).

Соответственно, бухгалтерский учет решения участников (акционеров) будет зависеть от тех указаний, которые они зафиксируют в протоколе общего собрания и дадут руководству организации.

Однако при принятии этого решения многие, к сожалению, допускают ошибки. Подсказать верное решение акционерам и участникам может именно бухгалтер. И наша задача — помочь ему в этом.

На что можно и на что нужно потратить нераспределенную прибыль

Порядок распределения прибыли регламентирован Законами об АО и ООО. Что касается бухгалтерского учета, то о том, на что можно потратить нераспределенную прибыль, сказано лишь в аннотации к счету 84 в Плане счетов. Больше никаких упоминаний о том, как можно расходовать нераспределенную прибыль, в нормативных актах по бухучету нет.

Итак, посмотрим, на что же расходуется прибыль.

Резервный фонд

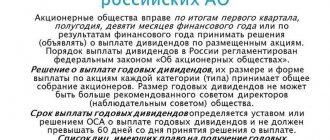

Для акционерных обществ Законом предусмотрена обязанность по формированию за счет чистой прибыли резервного фонда. Его размер должен составлять не менее 5% от уставного капитала общества (п. 1 ст. 35 Закона об АО). «Тратят» фонд на покрытие убытков (в большинстве случаев), а также на выкуп собственных акций и погашение собственных облигаций (абз. 3 п. 1 ст. 35 Закона об АО).

Общества с ограниченной ответственностью, в отличие от акционерных обществ, могут создавать резервный фонд в добровольном порядке (п. 1 ст. 30 Закона об ООО). Размер резерва, сумму ежегодных отчислений в него и цели, на которые фонд можно расходовать (ООО обычно его также используют на покрытие убытков), прописывают в уставе общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

В балансе он так же, как и нераспределенная прибыль, отражается в разд. III «Капитал и резервы» по строке 1360. Таким образом, часть чистой прибыли фактически переходит на другую статью капитала. Но при этом структура баланса улучшается, поскольку на сумму сформированного фонда собственникам фактически запрещено выводить средства из оборота компании (например, выплачивать дивиденды). Можно сказать, что резервный фонд является для организаций некой подушкой финансовой безопасности.

Дивиденды

Прибыль, оставшуюся после формирования резервного фонда, собственники могут направить на выплату дивидендов. Надо отметить, что это является самым распространенным способом использования прибыли. Начисление дивидендов уменьшает нераспределенную прибыль, а их выплата приводит к уменьшению активов организации (денег либо имущества).

В бухгалтерском учете начисление дивидендов будет отражено следующей проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Выплата дивидендов деньгами должна быть отражена проводкой:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если же деньги были предварительно сняты с расчетного счета для выдачи их наличными, то проводка будет следующей:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Дивиденды можно выплатить не только деньгами, но и имуществом, ведь действующее законодательство этого не запрещает. По мнению ФНС России, при передаче имущества в счет выплаты дивидендов необходимо начислить НДС (Письмо ФНС России от 15.05.2014 N ГД-4-3/[email protected], согласовано с Минфином России).

Надо отметить, что есть отдельные судебные решения, в которых арбитры соглашаются с тем, что передача имущества в счет выплаты дивидендов не является реализацией и не признается объектом обложения НДС (Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Поэтому если организация не включит в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, то свою позицию ей, скорее всего, придется отстаивать в суде. Но стоит ли так поступать? Ведь если организация решает выплатить дивиденды деньгами, а их у нее нет, то сначала она продает имущество, исчисляет с его реализации НДС и лишь затем перечисляет средства акционерам (участникам). Другими словами, в любом случае при отсутствии денежных средств сначала придется заплатить НДС и только потом — рассчитаться с собственниками.

Если же в качестве дивидендов передаются товары или основные средства, реализация которых не облагается НДС (например, земельные участки), то начислять НДС не надо.

Передачу имущества в счет погашения задолженности по выплате дивидендов в бухгалтерском учете отражают следующим образом:

1) при передаче товара или готовой продукции:

| Корреспонденция счетов | Содержание факта хозяйственной жизни | |

| Дебет | Кредит | |

| 90 (субсчет «Выручка») | Признана выручка от реализации товара | |

| 90-1 (субсчет «НДС») | Отражен НДС | |

| 90-2 (субсчет «Себестоимость продаж») | 41 «Товары» или 40 «Готовая продукция» | Списана себестоимость товара либо готовой продукции |

| 75 (субсчет «Расчеты с учредителями по выплате дивидендов») | 76 (субсчет «Расчеты с разными дебиторами и кредиторами») | Зачтена задолженность перед участником по выплате дивидендов |

2) при передаче основного средства:

| Корреспонденция счетов | Содержание факта хозяйственной жизни | |

| Дебет | Кредит | |

| 75 (субсчет «Расчеты с учредителями по выплате дивидендов») | 91-1 (субсчет «Прочие доходы») | Отражена передача основного средства в счет выплаты дивидендов |

| 91-2 (субсчет «Прочие расходы») | Отражен НДС | |

| 01 (субсчет «Выбытие основного средства») | 01 (субсчет «Основное средство в эксплуатации») | Отражена первоначальная стоимость основного средства (ОС) |

| 01 (субсчет «Выбытие основного средства») | Списана сумма начисленной амортизации | |

| 91-2 (субсчет «Прочие расходы») | 01 (субсчет «Выбытие основного средства») | Остаточная стоимость ОС признана в расходах |

Законно ли иное использование прибыли

Иногда собственники организации принимают решения о выплате за счет прибыли премий сотрудникам, материальной помощи, о приобретении основных средств. Некоторые принимают решения о создании так называемых фондов потребления и накопления. Правильно ли это?

Сначала разберемся с расходами за счет прибыли. Во-первых, Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. Как мы уже о — это счет собственников, соответственно, только они имеют право на получение дивидендов.

Во-вторых, Минфин России уже неоднократно высказывал мнение, согласно которому счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (Письма Минфина России от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260 и др.).

С точки зрения финансового ведомства, расходы организации на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий, а также перечисление организацией средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы». Только выплата дивидендов не является расходом организации, любое иное выбытие активов — это расход текущего периода (п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Поэтому всевозможные премии, материальная помощь и расходы на благотворительность также будут влиять на чистую прибыль организации, но только в периоде осуществления этих расходов. К чистой прибыли прошлого года они никакого отношения не имеют.

Таким образом, всевозможные выплаты за счет чистой прибыли, за исключением дивидендов, неправомерны.

Что касается формирования фонда потребления за счет чистой прибыли, то это просто отголосок советского бухучета. Тогда в фонды развития производства перечислялись реальные деньги, которые хранились в банке отдельно от средств организации, и именно на эти деньги приобретались основные средства (комментарий к счету 87 утратившей силу Инструкции по применению Плана счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций, утвержденной Приказом Минфина СССР от 28.03.1985 N 40). Сегодня никто и никуда деньги, предназначенные на развитие производства, не перечисляет.

При приобретении основных средств организации просто расходуют средства с расчетного счета и один актив (деньги) меняется на другой (основное средство). Счет 84 в проводках при этом вообще не задействуется. Поэтому, если собственники организации принимают решение направить прибыль на развитие производства, а бухгалтер делает в учете запись Дебет 84, субсчет «Прибыль к распределению», Кредит 84 «Зарезервированная прибыль», это не влияет на итоговое сальдо по кредиту счета 84.

Данная проводка по большому счету свидетельствует только о том, что собственники в текущем году отказались от получения дивидендов и решили не выводить средства из оборота компании. Зато такое решение позволит организации улучшить структуру баланса, сделает более устойчивым ее финансовое положение. Но поскольку итоговое сальдо по кредиту счета 84 не изменится, то ничто не мешает собственникам организации в будущем распределить прибыль, отраженную в балансе как нераспределенная.

Можно ли распределить прибыль прошлых лет

Еще один вопрос, который волнует и собственников, и бухгалтеров: можно ли распределять на дивиденды прибыль прошлых лет? Ответ положительный. Можно. Ведь ни налоговое, ни гражданское законодательство не содержат ограничений по выплате дивидендов из прибыли прошлых лет. Поэтому если у организации «накопилась» прибыль прошлых лет, общее собрание акционеров (участников) может направить ее на выплату дивидендов.

Против этого не возражают ни контролирующие органы (п. 1 Письма ФНС России от 05.10.2011 N ЕД-4-3/[email protected], Письмо Минфина России от 20.03.2012 N 03-03-06/1/133), ни суды (Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12, Решение ВАС РФ от 29.11.2012 N ВАС-13840/12). ВАС РФ пришел к выводу о том, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, поэтому ничто не мешает собственникам принять решение о выплате дивидендов не только из чистой прибыли отчетного года, но и из нераспределенной прибыли прошлых лет.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Бухгалтерский баланс — итоговый документ, который позволяет понять финансовое состояние предприятия. Он представляет собою анализ активов компании, источников образования этих активов, а также обязательств компании.

Активы — это ресурсы предприятия, они способны приносить экономическую выгоду. Статьи баланса располагаются от менее ликвидных к более ликвидным:

- основные средства и незавершенное капитальное строительство,

- запасы и товары,

- денежные средства.

Пассивы — это источники образования активов:

- накопленная прибыль предприятия,

- займы и кредиты,

- кредиторская задолженность.

Статьи баланса располагаются по степени срочности возврата.

Все статьи имеют данные за 3 отчетных периода (3 календарных года). Именно наличие данных за несколько периодов делают возможным анализ баланса.

Принято проводить горизонтальный анализ (анализ статей баланса) и вертикальный анализ (анализ изменений во времени доли каждой статьи баланса).

Далее проводится общая характеристика баланса.

Визуально проверяется правильность оформления документа, заполнение всех обязательных реквизитов, подписей и печати.

Наличие изменения валюты баланса (если валюта баланса уменьшилась — это тревожный знак).

Структура баланса. Анализ структуры Активов. Соотношение оборотных и внеоборотных активов.

Изучение состава внеоборотных активов, определение доли основных средств. Если доля основных средств в составе внеоборотных активов большая, то для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала, как основного источника финансирования. Изучение состава оборотных активов, определение состояния расчетов с потребителями.

Увеличение доходов будущих периодов

К доходам будущих периодов относятся:

1) доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.;

2) стоимость активов, полученных организацией безвозмездно;

3) поступления задолженности по недостачам, выявленным за прошлые годы, учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы;

4) разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

При лизинге в балансе лизингодателя возникают доходы будущих периодов при передаче предмета лизинга на баланс лизингополучателя в сумме разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4 Приказа Минфина России от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга»).

На практике порой доходы будущих периодов классифицируются как кредиторская задолженность или прочие пассивы, неправомерно уменьшая тем самым величину чистых активов общества. Таким образом, если у организации недостаточно чистых активов, необходимо пересмотреть кредиторскую задолженность и прочие пассивы на предмет их квалификации в качестве доходов будущих периодов.

Динамика уменьшения или увеличения объема нераспределенной прибыли

3. Динамика уменьшения или увеличения объема нераспределенной прибыли.

В 2005 году по сравнению с 2003 годом объем нераспределенной прибыли уменьшился на 71%, а по сравнению с 2004 годом уменьшился на 31%. Уменьшение объема прибыли свидетельствует об ухудшении возможности пополнения оборотных и основных средств для осуществления устойчивой хозяйственной деятельности организации.

Таблица 3

Анализ структуры баланса

| Показатели из бухгалтерского баланса формы № 1 | Предыдущие годы | Отчетный год | Изменения по отношению к отчетному году (+,-) | |||||

| тыс. руб. 2003 год | %к балансу | тыс. руб. 2004 год | %к балансу | тыс. руб. 2005 год | %к балансу | 7-3 | 7-5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив | ||||||||

| I. Внеоборотные активы | 23451 | 72 | 24952 | 71 | 26651 | 69,31 | -2,69 | -1,69 |

| в т. ч.: — основные средства; | 23267 | 71 | 24399 | 70 | 26166 | 68,05 | -2,95 | -1,95 |

| — долгосрочные финансовые вложения | — | — | — | — | — | — | — | |

| 2. Оборотные активы | 9200 | 28,18 | 9875 | 28,35 | 11803 | 30,69 | 2,51 | 2,34 |

| в т. ч.: — запасы; | 8399 | 25,72 | 9034 | 25,94 | 10476 | 27,24 | 1,52 | 1,3 |

| — дебиторская задолженность до года; | 645 | 1,98 | 832 | 2,39 | 1089 | 2,83 | 0,85 | 0,44 |

| — краткосрочные финансовые вложения; | — | — | — | — | — | — | — | — |

| — денежные средства | 68 | 0,21 | 9 | 0,03 | 238 | 0,62 | 0,41 | 0,59 |

| Баланс (I + II) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

| III. Капитал и резервы | 20202 | 61,9 | 23536 | 67,6 | 22933 | 59,64 | -2,26 | -7,96 |

| в т. ч.: — уставный капитал; | 5573 | 17,06 | 5573 | 16 | 5573 | 14,5 | -2,56 | -1,5 |

| — добавочный капитал; | 22306 | 68,32 | 21193 | 60,85 | 19596 | 51 | -17,32 | -9,85 |

| — резервный капитал; | 2 | 0,006 | 2 | 0,006 | — | — | — | — |

| — нераспределенная прибыль (непокрытый убыток] | (7679) | -23,52 | (3232) | -9,28 | (2236) | -5,8 | -29,32 | -15,08 |

| IV Долгосрочные обязательства | 535 | 1,64 | 4871 | 14 | 7014 | 18,24 | 16,6 | 4,24 |

| V. Краткосрочные обязательства | 11914 | 36,5 | 6420 | 18,43 | 8507 | 22,12 | -14,38 | 3,69 |

| в т. ч.: — займы и кредиты; | — | — | 350 | 1,005 | 350 | 0,91 | — | -0,095 |

| — кредиторская задолженность | 11914 | 36,5 | 6070 | 17,43 | 8157 | 21,21 | -15,29 | 3,78 |

| Баланс (III + IV + V) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

| Таблица 4 Анализ структуры показателей формы № 2 | ||||||||

| Показатели формы № 2 | Предыдущие годы | Отчетный год | Изменения по отношению к отчетному году (+; -) | |||||

| тыс. руб. 2003 год | %к выручке | тыс.руб. 2004 год | %к выручке | тыс. руб. 2005 год | %к выручке | 7-3 | 7-5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продаж | 13803 | 100 | 17983 | 100 | 18954 | 100 | ||

| Себестоимость продукции | 14690 | 106,43 | 17954 | 99,84 | 19439 | 102,56 | -3,87 | 2,72 |

| Валовая прибыль | — | — | 28 | 0,16 | 485 | 2,56 | — | 2,4 |

| Расходы (коммерческие и управленческие) | — | — | — | — | — | — | — | — |

| Прибыль (убыток) от продаж | (887) | -6,43 | 28 | 0,16 | 485 | 2,56 | 8,99 | 2,4 |

Из таблицы видно, что доля основных средств снизилась, доля оборотных средств повысилась. При этом увеличилась доля дебиторской задолженности и запасов при снижении стоимости продукции, что говорит об иммобилизации оборотных средств. Рассматривая пассив баланса, следует отметить низкую долю капитала и резервов. Отрицательным моментом является увеличение доли кредиторской задолженности.

4. Соотношение статей, составляющих внеоборотные активы.

Из таблицы 3 видно уменьшение объема основных средств, которое указывает на выбытие основных средств либо на отсутствие политики закупки современного оборудования.

5. Изменение структуры совокупных активов.

Увеличение доли оборотных активов в совокупных активах свидетельствует о повышении мобильности имущества организации.

6. Изменение структуры оборотных активов.

Рост доли дебиторской задолженности указывают на проблемы, связанные с оплатой потребителями продукции и услуг. Увеличении доли денежных средств, а также свидетельствуют об увеличении собственных оборотных средств.

7. Темпы изменения запасов.

Из таблиц 1 и 2 прослеживается более быстрый рост темпов стоимости запасов по сравнению с темпами роста выручки и прибыли, что свидетельствует об уменьшении скорости оборота запасов, что является негативным признаком для организации.

8. Изменение сальдо задолженности.

По данным таблицы 1 наблюдается пассивное сальдо (кредиторская задолженность превышает дебиторскую). Можно утверждать, что это свидетельствует о негативных тенденциях в развитии организации.

9. Изменение собственного капитала и резервов.

Снижение доли собственного капитала и резервов свидетельствует об ухудшении финансовой устойчивости организации.

10. Изменение доли краткосрочных заемных средств.

Увеличение доли краткосрочных заемных средств по сравнению с ростом доли прибыли в выручке к 2005 году свидетельствует об усилении финансовой неустойчивости организации.

Вывод: проведя горизонтальный и вертикальный анализ можно сделать выводы что, предприятие на данный период является платежеспособным, т.к. активы больше, чем внешние обязательства. Соответственно доля риска не значительна, однако по не которым статьям наблюдается снижение, что в дальнейшем может привести к финансовой неустойчивости предприятия. Но при этом наблюдается и рост денежных средств и оборотных активов, что говорит о потенциале предприятия, а также усиление стабильности.

Информация о работе «Антикризисное управление» Раздел: Менеджмент Количество знаков с пробелами: 43438 Количество таблиц: 25 Количество изображений: 0

Похожие работы

249674 0 0

… из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием . Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, …

175282 0 0

… механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. …

136479 3 0

… функция – стратегическая, т.е. обеспечение своевременной эффективной трансформации экономики в целях устойчивого роста не только в текущем периоде, но и в перспективе. Эта функция особенно значима в транзитивной экономике России, поскольку переход к рынку усиливает кризисные процессы, обостряет противоречия интересов субъектов хозяйствования. К тому же быстро изменяется конъюнктура рынка и к этим …

172011 4 0

… активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился …

Нераспределенная прибыль: проблемы учета и использования

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, что может привести к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств ( свыше 50 %) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса свидетельствует об усилении финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств.

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, что привело к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств ( свыше 50 %) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса свидетельствует об усилении финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств. Активы предприятия и их структура изучаются как с точки зрения их участия в процессе производства, так и с точки зрения оценки их ликвидности. К наиболее легкореализуемым активам относятся денежные средства и краткосрочные ценные бумаги; к наиболее труднореализуемым активам — основные средства и прочие внеоборотные активы.

Страницы: 1