Бухгалтерский учет по выплате действительной стоимости доли

19 мая 2011

Вопрос:

Как в бухгалтерском учете отразить выплату участнику ООО действительной стоимости доли, а также передачу доли оставшемуся участнику ООО?

Ответ:

Юридическая справка.

Любой участник ООО вправе выйти из общества путем отчуждения ему доли независимо от согласия других участников или общества, если это предусмотрено уставом общества (п. 1 ст. 94 ГК РФ, п. 1 ст. 8, п. 1 ст. 26 Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). При этом доля участника переходит к обществу, а общество, в свою очередь, в течение трех месяцев со дня получения заявления участника о выходе из общества обязано выплатить этому участнику действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости (п. 6.1, пп. 2 п. 7 ст. 23 Федерального закона N 14-ФЗ). Действительная стоимость доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму (п. 8 ст. 23 Федерального закона N 14-ФЗ). При выходе участника из ООО его доля, перешедшая к обществу, распределяется между оставшимися участниками с сохранением соотношения их долей в уставном капитале ООО.

Выход участника из общества

На дату получения заявления от участника ООО о его выходе из общества, по дебету счета 81 «Собственные акции (доли)» в корреспонденции с кредитом счета 75 «Расчеты с учредителями» отражается задолженность перед этим участником

в размере действительной стоимости его доли.

Выплата выбывающему участнику действительной стоимости доли

не признается расходом

в бухгалтерском учете и отражается по дебету счета 75 и кредиту счета 50 «Касса» или 51 «Расчетные счета». Согласно пп. 3 п. 1 ст. 251 НК РФ стоимость имущества, полученного в качестве вклада в уставный капитал, не признается доходом. Таким образом, исходя из нормы п. 1 ст. 252 НК РФ выплата участнику ООО при его выходе из общества действительной стоимости доли в пределах ее номинальной стоимости не учитывается в составе расходов. Что касается суммы превышения действительной стоимости доли над ее номинальной стоимостью, то данные расходы также не признаются в налоговом учете, поскольку не связаны с осуществлением деятельности, направленной на получение дохода (абз. 4 п. 1 ст. 252 НК РФ). Действительная стоимость доли, выплаченная участнику, вышедшему из ООО, является доходом этого участника, облагаемым НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Организация, выплачивающая доход, признается налоговым агентом. При этом права на имущественный налоговый вычет у вышедшего участника не возникает, т.к. переходит к обществу не на основании договора купли-продажи (п. 6 ст. 226 НК РФ). Датой получения дохода считается день фактической выплаты действительной стоимости доли (пп. 1 п. 1 ст. 223 НК РФ). Налогообложение производится по ставке 13%.

Приобретение доли оставшимся участником

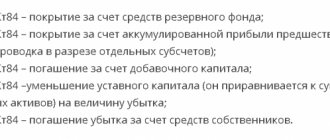

Распределение между участниками указанной доли отражается записью по дебету счета 75 и кредиту счета 81. Поскольку оставшейся участник не производит оплату распределяемых в его пользу доли, то сумма, отраженная на счете 75, списывается, на наш взгляд, за счет соответствующих источников в дебет счетов 84 «Нераспределенная прибыль (непокрытый убыток)», 83 «Добавочный капитал», 82 «Резервный капитал». По нашему мнению в данной ситуации целесообразно использовать счет 84 «Нераспределенная прибыль». То есть при выплате действительной стоимости доли участнику, вышедшему из ООО, и при распределении этой доли между оставшимися в обществе участниками расходы в бухгалтерском учете не отражаются. Участник общества, в пользу которого распределена доля в уставном капитале, перешедшая к обществу, получает доход в натуральной форме, подлежащий налогообложению НДФЛ (п. 1 ст. 210, пп. 2 п. 2 ст. 211 НК РФ). Налоговая база при этом, согласно п. 1 ст. 211, ст. 41 НК РФ определяется исходя из действительной стоимости распределяемых долей. Организация в качестве налогового агента обязана исчислить и удержать сумму НДФЛ при любой денежной выплате дохода участникам (п. 6 ст. 226 НК РФ). Если ООО не производит выплат участнику, то оно обязано не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить участнику ООО (налогоплательщикам) и налоговому органу по месту своего учета о невозможности удержать НДФЛ и сумме налога (п. 5 ст. 226 НК РФ).

Выводы:

В бухгалтерском учете должны быть сделаны следующие проводки:

| Дебет | Кредит | Содержание операций |

| Операции по выходу участника из ООО | ||

| 81 «Собственные доли» | 75 «Расчеты с участником, вышедшим из ООО» | Отражена задолженность по выплате действительной стоимости доли перед участником, вышедшим из ООО |

| 75 «Расчеты с участником, вышедшим из ООО» | 68 «НДФЛ» | Удержан НДФЛ при выплате действительной стоимости доли участнику, вышедшему из ООО |

| 75 «Расчеты с участником, вышедшим из ООО» | 50 (51) | Выплачена действительная стоимость доли участнику, вышедшему из ООО |

| Операции по переходу доли к новому участнику | ||

| 75 «Расчеты с участником, к которому перешла доля» | 81 «Собственные доли» | Отражена задолженность участника по выкупу доли в ООО |

| 84 | 75 «Расчеты с участником, к которому перешла доля» | Стоимость распределенной между участниками доли списана за счет источников формирования имущества ООО |

Смена участников — особенности учета

Опишите, почему вы пишете жалобу на этот ответ

Жалоба

Отмена

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (ст. 31.1 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). В Вашем случае будут отражены данные только одного учредителя, т.к. происходит полная передача (100%).

В связи с выходом учредителя (участника) из общества организации нужно внести изменения в ЕГРЮЛ (пп. «д» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

БУХГАЛТЕРСКИЙ УЧЕТ

Изменение состава участников в бухгалтерском учете Вы можете отразить проводкой:

Дебет 80 субсчет «Собственник 1» Кредит 80 субсчет «Собственник 2»– отражено изменение состава участников общества.

Либо не делать никаких записей в бухгалтерском учете организации. В этом случае на дату внесения в учредительные документы общества изменений о смене учредителя организация должна будет «поправить» данные аналитического учета к счету 80 «Уставный капитал».

Если организация примет решение отражать смену учредителя в бухучете, то имейте в виду: Прежде всего напомним, что сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). Двух- или многосторонняя сделка именуется договором (п. 1 ст. 154 ГК РФ). При этом в рассматриваемой ситуации само общество не выступает стороной сделки: предметом сделки является доля в ООО, т.е. имущественное право, принадлежащее участнику общества. Участником ООО может быть отчуждена только оплаченная доля (п. 3 ст. 21 Закона об ООО), т.е. продавец доли или ее первоначальный владелец уже внес вклад в уставный капитал этого общества. Очевидно, что стоимость доли, уплачиваемая покупателем продавцу по договору купли-продажи, не является вкладом в уставный капитал общества, уставный капитал общества в результате сделки не изменяется.

Таким образом, у самого общества не возникает из сделки купли-продажи доли каких-либо прав или обязанностей (обязательств), подлежащих отражению на балансе ООО.

По общему правилу сделки, направленные на отчуждение доли или части доли в уставном капитале ООО, подлежат нотариальному удостоверению (п. 11 ст. 21 Закона об ООО). Пунктом 12 ст. 21 Закона об ООО установлено, что доля в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли в уставном капитале ООО, либо с момента внесения в ЕГРЮЛ соответствующих изменений на основании правоустанавливающих документов (в случаях, не требующих нотариального удостоверения).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н, далее — Инструкция) для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

В Инструкции не упоминается о записях по счету 80 в случаях изменения состава учредителей организации. Однако установлено, что аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации (в том числе) по учредителям организации.

Полагаем, по аналогии с отражением на счете 80 информации о формировании и изменении уставного капитала данные о смене учредителей (участников ООО) отражаются также после внесения соответствующих изменений в учредительные документы. Соответственно, смена учредителей может быть отражена в бухгалтерском учете на аналитических счетах к счету 80 внутренними бухгалтерскими записями, например:

Дебет 80 субсчет «Собственник 1» Кредит 80 субсчет «Собственник 2»– отражено изменение состава участников общества.

Отметим также, что поскольку никаких расчетов с участниками в рамках договора об отчуждении доли в ООО само общество не производит, балансовый счет 75 «Расчеты с учредителями» в данном случае не задействуется.

Перейдем к бухгалтерскому учету нотариальных расходов. Согласно п. 5 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Из п. 7 ПБУ 10/99 следует, что совокупность расходов по обычным видам деятельности формируется с учетом управленческих расходов. К таковым, полагаем, могут быть отнесены, например, расходы на уплату государственной пошлины в связи с изменениями, вносимыми в учредительные документы, в том числе в отношении состава участников ООО. Однако плата за нотариальное удостоверение сделки, совершенной между физическими лицами, т.е. сделки, стороной которой само ООО не является, не может быть признана расходами на управление обществом.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99). Перечень прочих расходов, приведенный в п.п. 11, 12 ПБУ 10/99, не является исчерпывающим.

Таким образом, если принято окончательное решение о том, что расходы на услуги нотариуса произведены за счет самого ООО, то оплату нотариального удостоверения сделки можно отразить в составе прочих расходов, т.е. по дебету счета 91, субсчет 91-2 «Прочие расходы».

ОТЧЕТНОСТЬ

Смена собственника ООО не повлияет на налоговый учет организации. Юридическое лицо является плательщиком УСН и должно по налогу в общем порядке. Налоговую декларацию надо сдавать только по итогам года не позднее 31 марта следующего года (пп. 1 п. 1 ст. 346.23 НК РФ). Декларацию за 2021 г. организация должна сдать не позднее 31.03.2017. Квартальной отчетности по УСН нет.

Если учредители («новый» и «старый») получали от ООО доходы от организации, то ООО обязано подать в отношении них 6-НДФЛ и 2-НДФЛ. Расчет и справка подаются в общем порядке.

В отношении учредителей, являющихся директорами организации, также нужно подавать расчет по страховым взносам. Расчет нужно подать даже в том случае, если ему не производилось никаких выплат.

Если трудовой договор с директором — единственным учредителем заключен и финансово-хозяйственная деятельность компанией ведется, то компании однозначно надо сдавать СЗВ-М и индивидуальные сведения на директора.

Как отразить начисление и выплату дивидендов учредителю в 1С с отражением в форме 200.00?

Начисление дивидендов учредителю в программе 1С возможно произвести двумя способами:

1) документом «Операции», которым формируются бухгалтерские проводки:

- по начислению дивидендов

Дебет 5610 «Нераспределенная прибыль (непокрытый убыток) отчетного года» или

Дебет 5620 «Нераспределенная прибыль (непокрытый убыток) прошлых лет»

Кредит 3040 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников»

- по начислению ИПН (в случае владения долей участия менее 3 лет и несоответствия пп.

п. 1 ст. 341 Налогового кодекса РК)

п. 1 ст. 341 Налогового кодекса РК)

Дебет 3040 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников»

Кредит 3120 «Индивидуальный подоходный налог»

В данном документе отражаются в аналитике учредитель (физическое лицо) и сумма дивидендов к начислению.

В зависимости от используемой версии программы 1С для корректного отражения в «Декларации по ИПН и социальному налогу» по форме 200.00 необходимо произвести корректировку записей регистров накопления.

Для этого можно в документе «Операции» добавить новую вкладку «ИПН сведения о доходах» через «Выбор регистров» и отразить данные по начислению дивидендов, ИПН и выплате ИПН. А также можно создать документ «Регистрация прочих доходов в целях налогообложения» с видом расчета «Дивиденды», в карточке которого указываются необходимые данные (отражение в учете, код строки в декларации по ИПН и СН) или воспользоваться документом «Корректировка записей регистров накопления», в котором отразить данные по регистрам «ИПН расчеты с бюджетом» и «ИПН сведения о доходах».

2) документами «Начисление заработной платы» с видом расчета «Дивиденды», «Расчет удержаний сотрудников организаций», «Отражение зарплаты в регламентированном учете».

В карточке начисления «Дивиденды» необходимо указать способ расчета «Фиксированной суммой», не указывать значение «Засчитывается как отработанное время», во вкладке «Учет» создать новое «Отражение в бухгалтерском учете» — «Дивиденды» с указанием бухгалтерских и налоговых проводок по начислению дивидендов (Дебет 5610/5620 Кредит 3040), а также в случае исчисления ИПН в графе «Учет налогообложения» необходимо указать «Облагается целиком». Для корректного отражения в «Декларации по ИПН и социальному налогу» по форме 200.00 необходимо в карточке расчета указать код строки 200.01.001.В. При проведении «Расчета удержаний сотрудников организации» необходимо откорректировать ИПН (5%).

Выплата дивидендов отражается документами «Расходный кассовый ордер» (если выплата производится через кассу) или «Платежным поручением (исходящее» (если выплата производится перечислением с расчетного счета организации):

- выплата дивидендов за минусом удержанного ИПН

Дебет 3040 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников»

Кредит 1010 «Денежные средства в кассе» или

Кредит 1030 «Денежные средства на текущих банковских счетах»

- перечисление удержанного ИПН в бюджет

Дебет 3120 «Индивидуальный подоходный налог»

Кредит 1030 «Денежные средства на текущих банковских счетах»

Таким образом, при верном заполнении реквизитов и аналитики необходимых документов в программе 1С данные по начислению и выплате дивидендов должны быть корректно отражены в форме 200.00 и ее приложениях.